![]()

![]()

医療保険の種類

医療保険にはどんな種類があるのでしょうか。このページでは、医療保険の種類ごとに特徴を解説します。それぞれの特徴を理解して自身のニーズにあった医療保険に加入できるようにしましょう。

- この記事の要点

-

- 医療保険には大きく公的な医療保険と私的な医療保険の2つの種類がある

- 私的な医療保険では、終身医療保険、定期医療保険、貯蓄型医療保険、女性保険の4種類がある

公的医療保険制度と民間生保の医療保険の違い

医療保険は大きく分けると公的な医療保険と私的な医療保険の2つの種類があります。

これは死亡保障などにかかる保険などでも同様です。公的な医療保険は正確には公的医療保険制度といい、社会保険(医療保険、年金保険、労災保険、雇用保険、介護保険)の制度の1つとして、社会政策の観点などから国や地方自治体が行うものです。私的な医療保険は民間の保険会社が販売している医療保険のことを指します。

公的な医療保険制度と民間の保険会社の医療保険では、主に次のような違いがあります。

| 公的医療保険制度 | 民間保険会社の医療保険 | |

|---|---|---|

| 加入義務 | 法律による強制加入 | 個人の判断による任意加入 |

| 加入目的 | 国民生活の安定・福祉向上など | 公的保障のみでは不安な場合の備え |

| 種類や制度 | 健康保険、高額療養費制度など | 医療保険、がん保険など |

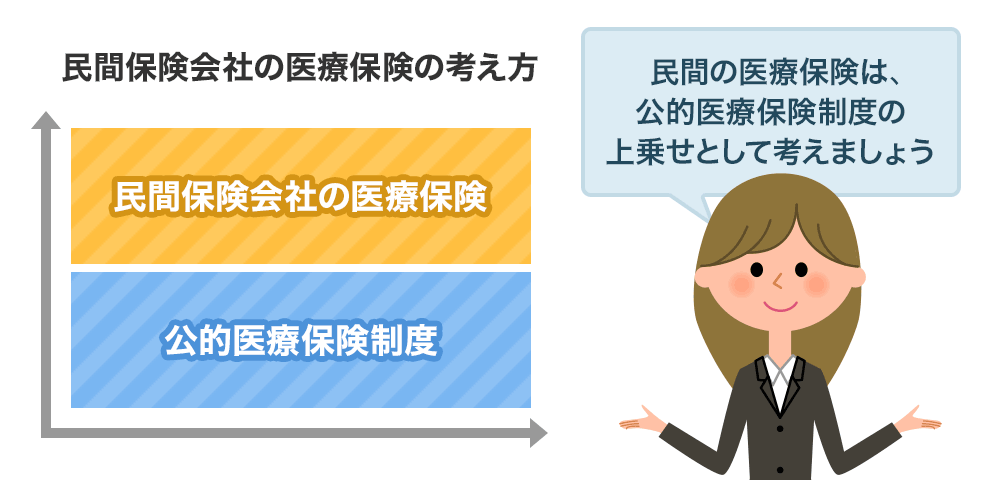

医療保険は公的医療保険制度がベースにあって、そこに不足する保障に備えるための方法の1つとして民間の保険会社の医療保険があるということが前提です。

実際に病気になって医療費の負担があっても健康保険があるため現役世代の負担は3割で済みます。さらに高額療養費制度があるため収入によってかかる毎月の医療費はある程度上限が抑えられています。会社員など、勤めの人の場合には、さらに傷病手当金の制度があるため条件を満たせば所定の期間は1日につき標準報酬日額の一定割合が支払われます。

ここで保障が不足する分については、預貯金や医療保険への加入でカバーすることができます。医療保険を設計する際、どのような種類があるのかを考える前に、公的医療保険制度との違いをよく認識しておきましょう。

今人気の医療保険がわかる!

民間の保険会社の医療保険とは?

民間の保険会社の医療保険とは、各保険会社が独自に商品開発をして販売する医療保険のことです。ここで改めて民間の保険会社が発売する医療保険についてみていきましょう。

民間の医療関連の保障は、以前は死亡保障(定期保険や終身保険など)に特約(医療特約)として付帯する保障が中心でした。2001年7月の第三分野の完全自由化により、日本国内の生命保険会社・損害保険会社でも医療保険の取り扱いができるようになりました。

現在では損害保険会社の多くがグループで保有している子会社の生命保険会社に医療保険の販売の軸を移しています。一部ネットで直接加入するケースなどを除くと現在の医療保険の売り手は生命保険会社が中心です。

保険会社が取り扱いをする医療保険の保障やサービスは、国の政策や医療技術の進歩、社会情勢などに影響を受けます。

たとえば次のようなことです。

-

- 保険料が一生上がらず、終身保障がある

- 日帰り入院でも給付金の支払い対象

- 手術給付金の給付要件・対象となる手術の見直し

- 先進医療への対応

- 入院の短期化に伴う対応

- 健康増進のためのサービスや健康相談サービスなどの提供

国の政策や医療技術の進歩などにより、医療保険の保障内容やサービスは変化してきています。

時代とともに医療保険に求められるものも変わってきますので、それに合わせた新しい医療保険や商品改定が行われています。

今人気の医療保険がわかる!

医療保険には、どんな種類があるの?

医療保険にはその分類によってさまざまな種類があります。

保険期間や掛け捨て・積み立て、対象者などをキーワードに分類すると、次のような種類の医療保険があります。

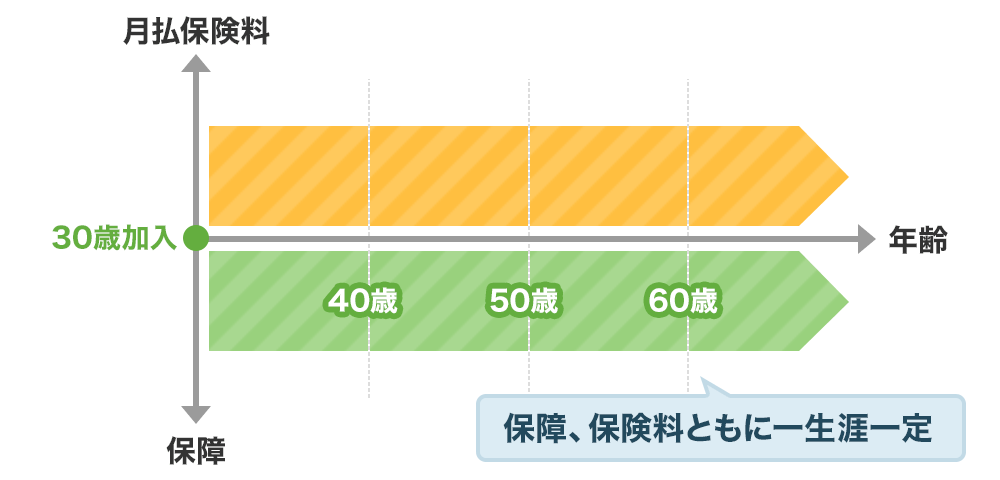

終身医療保険

主な内容

- 保障が一生涯続き、保険料も変わることがない医療保険

- 保険料の支払いには終身払いと一定の年齢で支払いを終える短期払いがある

| 保険期間 | 保険料 | 満期 |

|---|---|---|

| 一生涯を保障 | 一定 | なし |

[具体例] 保険期間/払込期間:終身

- メリット

-

- 保障が一生涯続く

- 保険料が途中でアップすることがなく変わらない

- デメリット

-

- 何十年も加入しているとそのときに合った保険でなくなる可能性がある(例:入院中心の医療保険→入院の短期化など)

- 医療保険を見直す機会が少なくなる

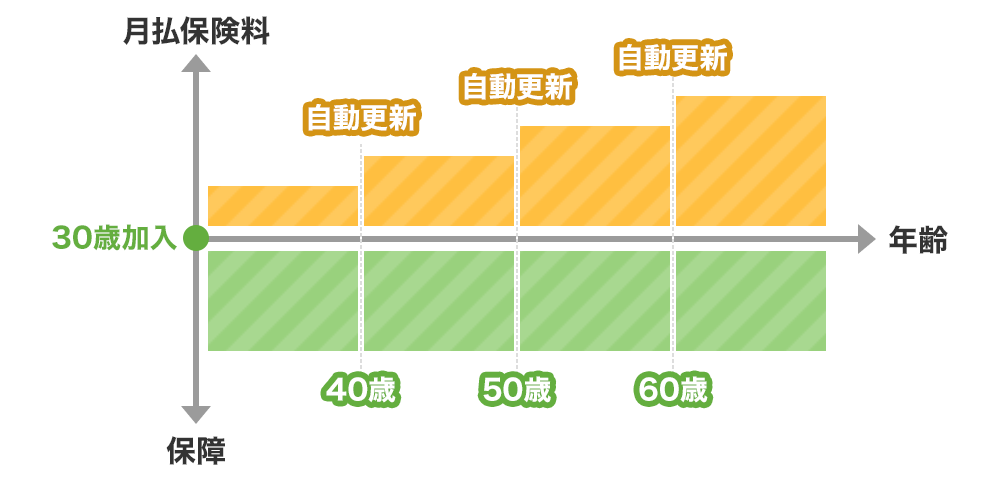

定期医療保険

主な内容

- 契約時に定めた一定の期間(例えば10年など)で契約が更新され、決められた期間(定期)に保険契約が終わるタイプの医療保険

| 保険期間 | 保険料 | 満期 |

|---|---|---|

| 一定期間を保障 | 更新するまで一定 | あり |

[具体例] 保険期間/払込期間:10年

- メリット

-

- 決められた期間の保険料を掛捨てで支払うので保険料がお手頃

- 必要に応じて医療保険の乗り換え、切り替えがしやすい

- デメリット

-

- 更新時の年齢に応じて保険料がアップする

- 契約を更新しないと保障が得られなくなる

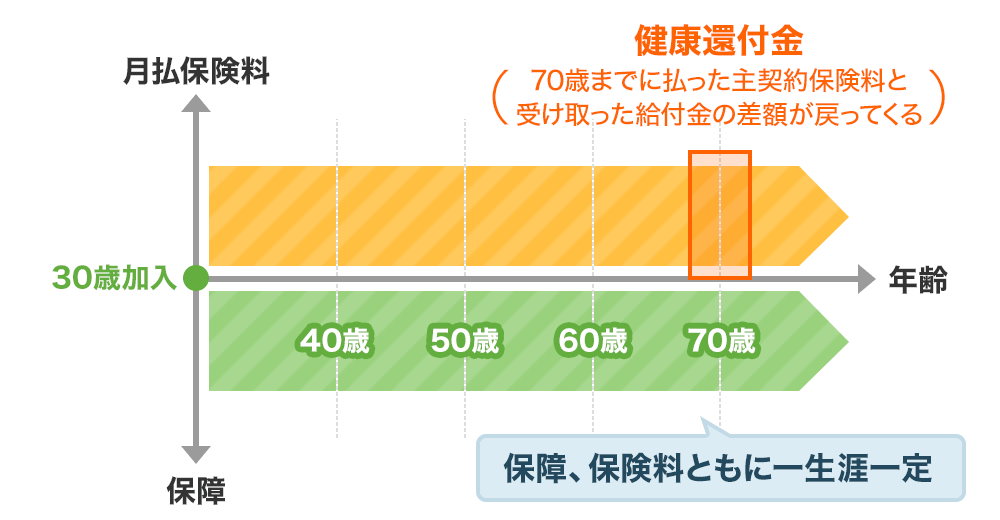

貯蓄型医療保険

主な内容

- 一定の期間給付金の支払いがなかった場合、祝い金や健康還付金を支払うタイプの医療保険

| 保険期間 | 保険料 | 満期 | |

|---|---|---|---|

| 終身タイプ | 一生涯を保障 | 一定 | なし |

| 定期タイプ | 一定期間を保障 | 更新するまで一定 | あり |

[具体例] 健康還付金タイプ 保険期間/払込期間:終身 健康還付金支払年齢:70歳

- メリット

-

- 健康に過ごすと還付金が支払われる

- 貯蓄の苦手な人には貯めやすい

- デメリット

-

- 給付金の支払いがあると還付されず、また元本よりお金が増えるわけではない

- 掛け捨ての医療保険よりも保険料が高くなりがち

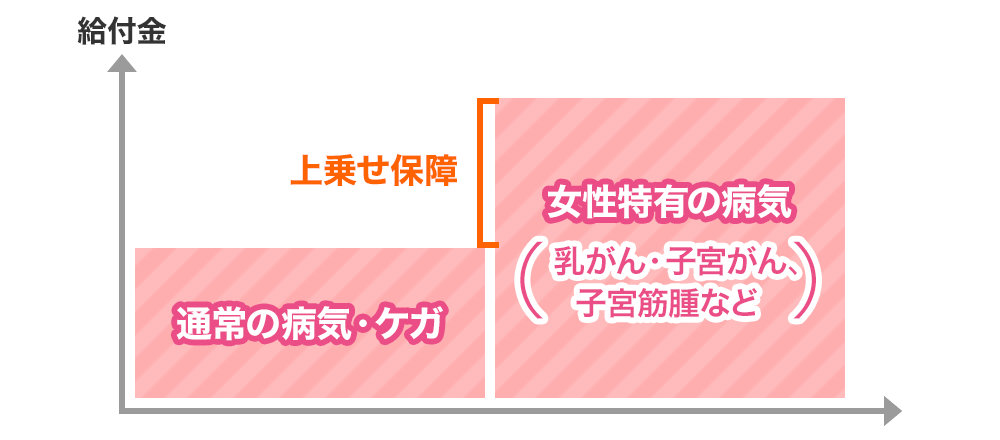

女性保険

主な内容

- 通常発売している医療保険に女性固有の病気(乳がん、子宮がん、子宮筋腫など)について保障を上乗せしている医療保険

| 対象者 | 保険期間 | 保険料 | 満期 | |

|---|---|---|---|---|

| 終身タイプ | 女性 | 一生涯を保障 | 一定 | なし |

| 定期タイプ | 一定期間を保障 | 更新するまで一定 | あり |

[具体例]

- メリット

-

- 女性特有の病気の保障が手厚くなる

- デメリット

-

- 通常の医療保険と比べ、保険料が割高になる

引受基準緩和型医療保険

主な内容

- 一般的な医療保険に比べて加入時の告知項目が少ない(3〜5項目)ため、健康状態が気になる人でも通常の医療保険より加入しやすい

| 対象者 |

|---|

| 持病がある方 健康に不安がある方 |

[具体例]

- メリット

-

- 一般の医療保険の告知に引っかかる人でも加入しやすい

- 告知書がシンプルなので加入時に煩わしさが少ない

- デメリット

-

- 保険料が通常の医療保険よりも割高

- 一般の医療保険に加入できる場合、この保険を優先すると損をする可能性がある

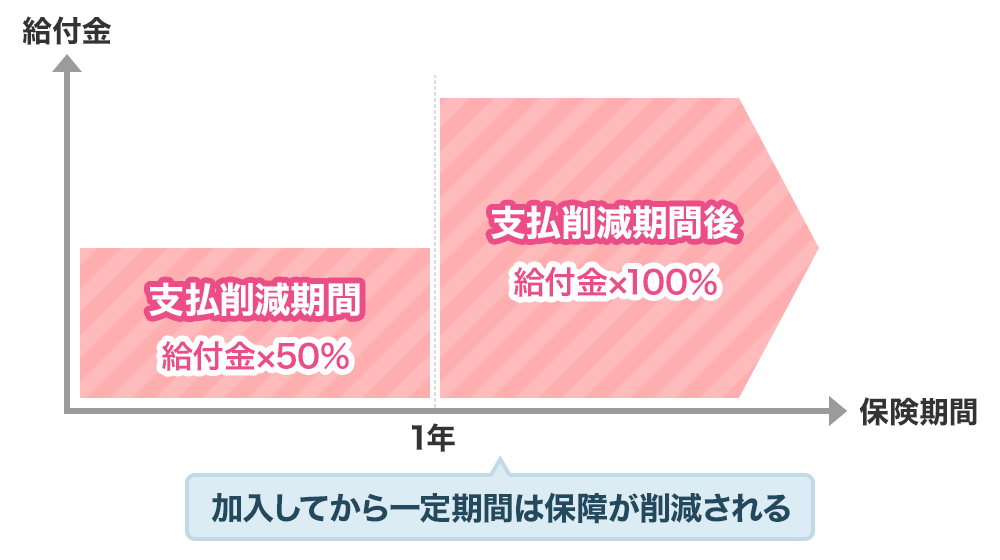

無選択型医療保険

主な内容

- 保険会社は医療保険に加入する人を健康状態などに応じて選択しているが、その選択をしない医療保険

- 引受基準緩和型よりもさらに加入しやすい

| 対象者 |

|---|

| 持病がある方 健康に不安がある方 |

[具体例]

- メリット

-

- 健康状態の告知などが不要

- 病歴や持病などがあっても保険に加入できる

- デメリット

-

- 契約から一定期間保障されない

- 医療保険加入前からの病気は給付の対象外、ほかの医療保険より割高

このように医療保険にも多くの種類があるため、自分のニーズに合った医療保険選びをすることが大切です。

現在の各保険会社の医療保険は終身医療保険で掛け捨てのタイプが主流になっています。メインの医療保険を軸におきつつ、それをベースにした女性向けの医療保険や健康状態が気になる人向けに引受基準緩和型の医療保険などを取りそろえているところが増えています。

健康状態が気になる人は通常の医療保険、引受基準緩和型医療保険、無選択型医療保険の順に検討していくことがポイントです。

今人気の医療保険がわかる!

まとめ

どの医療保険も一長一短あるのでどれが良く、どれが悪いというものではありません。公的医療保険制度の保障がベースになります。これに上乗せするかたちになる民間生保の医療保険の内容をよく理解して、自分のニーズや状況の変化に応じて柔軟に対応することが求められます。

今人気の医療保険がわかる!

医療保険の記事一覧

医療保険とは

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- ネット生保は本当に安いの?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療保険の給付金請求方法

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

入院費用の相場

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 公的医療保険制度と民間生保の医療保険の違い

- 民間の保険会社の医療保険とは?

- 医療保険には、どんな種類があるの?

- まとめ