![]()

![]()

更新日:2025年12月1日

出産にかかる費用と保険の適用範囲を解説

妊娠・出産は家族にとって喜ばしいできごとです。ただ、出産には大きな出費を伴います。自然分娩(ぶんべん)の場合、出産に伴う費用は公的医療制度の対象にならず全額自己負担になりますが、民間の医療保険に加入しておけば、この費用をカバーすることができるのでしょうか。

- この記事の要点

-

- 自然分娩の場合、一般的に公的医療制度も民間の医療保険も給付の対象にはならない

- 公的医療制度により「出産育児一時金」が50万円受け取れ、自然分娩の費用はまかなえる

- 帝王切開などの異常分娩の場合、民間の医療保険も入院給付金や手術給付金の給付対象になる

- 民間の医療保険への加入を検討するなら妊娠前が望ましい

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表

中村 宏

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

-

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

目次

出産するときに必要な費用

厚生労働省保険局の調査によると、正常分娩(自然分娩)にかかる平均的な費用は以下のとおりです。

-

令和6年度(上半期)正常分娩分の平均的な出産費用

項目 平均値 入院料 125,671円 室料差額 19,732円 分娩料 306,327円 新生児管理保育料 51,887円 検査・薬剤料 16,308円 処置・手当料 17,759円 産科医療補償制度 11,753円 そのほか 40,357円 妊婦合計負担額 589,794円 - 妊婦合計負担額の平均値−病院、診療所、助産所の合計

- 令和6年4月〜令和6年9月請求分

-

妊婦合計負担額が約59万円となっていますが、「室料差額(差額ベッド代)」19,732円と、分娩機関(病院、診療所、助産所)が支払う「産科医療補償制度」11,753円、直接分娩に関わらない「そのほか」40,357円を差し引いた52万円程度が、自然分娩にかかる平均的で実質的な負担額とみていいでしょう。

なお、自然分娩での入院日数は平均5日となっています。

異常分娩になると、もっと費用がかかります。

異常分娩にはさまざまな症状や治療方法がありますが、たとえば「帝王切開」をした場合の手術費用は20万円から22万円程度かかり、入院日数も自然分娩のときよりも長くなります。

今人気の医療保険がわかる!

妊娠・出産に公的医療保険制度は適用される?

妊娠や出産は病気ではないため、自己負担が医療費の3割で済む公的医療保険制度の「療養の給付」の対象にはならず、全額が自己負担になります。

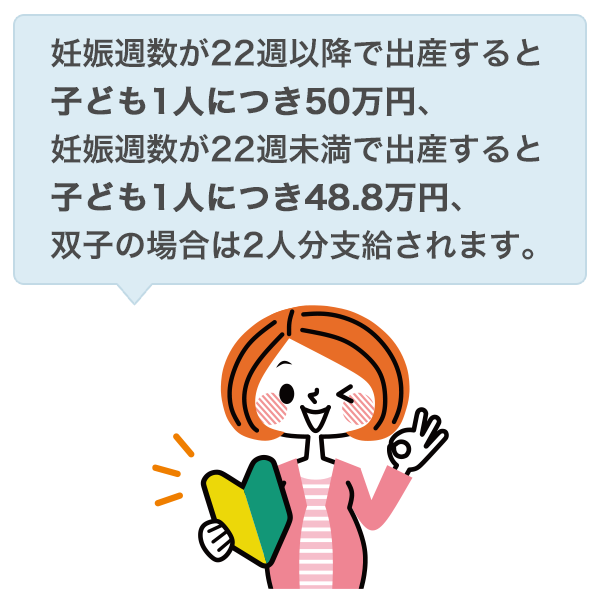

しかし、その一方で、妊婦健診にかかる費用は、多くの自治体が自己負担の軽減策として助成制度を設けており、出産費用については、公的医療制度から子供1人50万円の「出産育児一時金」が支給されます。

そのため、正常に妊娠して自然分娩をする場合、妊娠・出産に関わる費用の多くは、公的な助成制度や「出産育児一時金」でまかなうことができます。

生命保険会社が提供している民間の医療保険も、一般的に正常妊娠や自然分娩に関しては、給付金の支払い対象にはなりません。

今人気の医療保険がわかる!

異常妊娠・異常分娩は公的医療制度の適用になるが、民間医療保険でもカバーできる!

一方、右に例示した異常妊娠・異常分娩に伴う治療などは、公的医療制度の「療養の給付」の対象となり、自己負担額は医療費の3割にとどまります。

また、「高額療養費制度」によって、1か月当たりの自己負担額には所得に応じて上限が設けられています。

高額療養費のシミュレーションをしたい人は「高額療養費の自己負担限度額」ページをご覧ください。

- 異常妊娠・異常分娩の例

-

- 子宮外妊娠

- 妊娠糖尿病

- 妊娠高血圧症

- 妊娠中毒症

- 鉗子(かんし)分娩

- 吸引分娩

- 帝王切開分娩

- 流産

- など

保険会社が提供している民間の医療保険も、異常妊娠・異常分娩の治療で要件を満たせば給付金の支払い対象となり、主に「入院給付金」、「手術給付金」が支払われます。

出産育児一時金を受け取っても減額されることはなく、医療保険加入でさらにカバーできることになります。

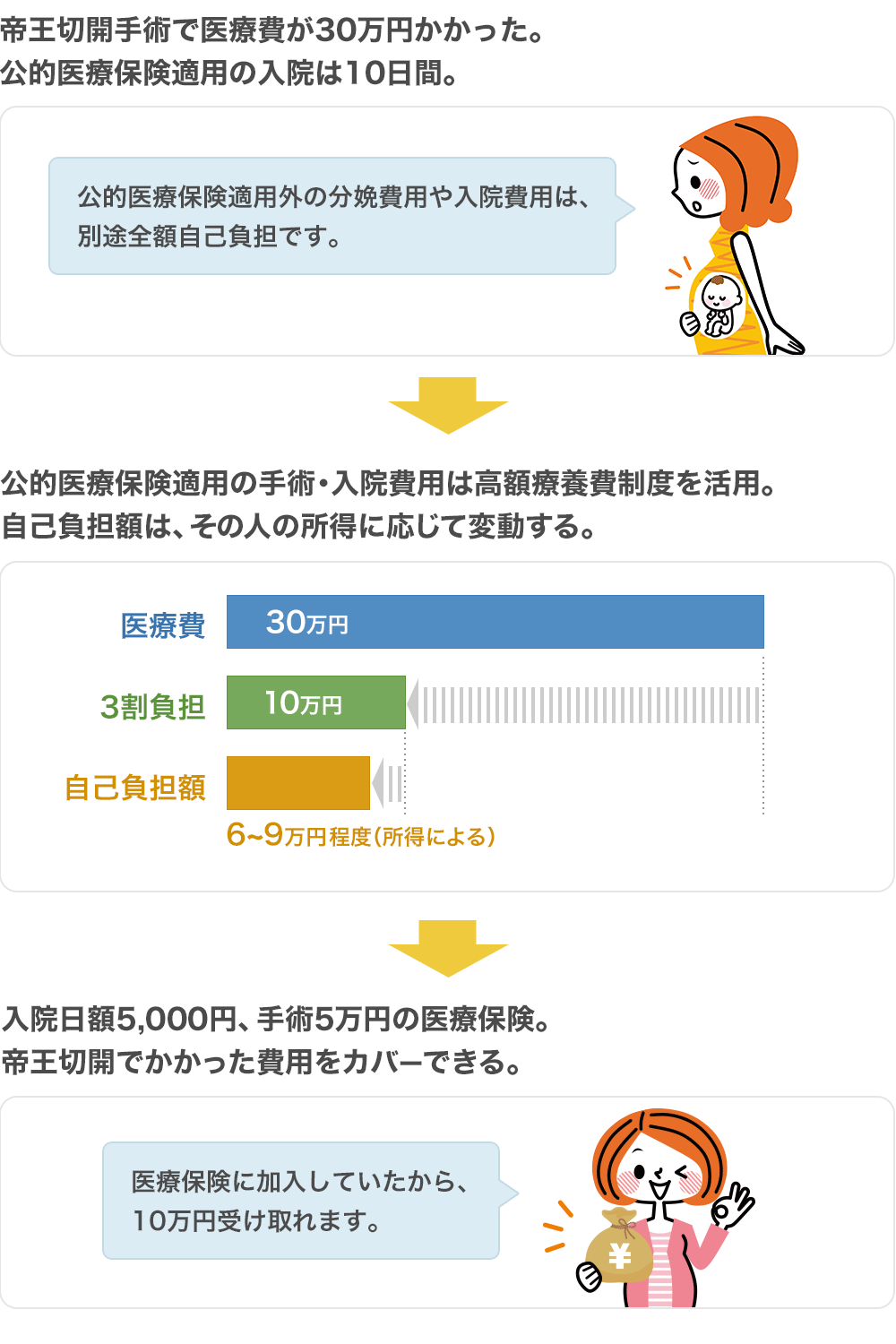

たとえば、帝王切開分娩のために10日間入院し、公的医療制度の適用となる入院・手術費用が合計30万円かかったとします。

このうち自己負担額は3割の10万円ですが、高額療養費制度を活用すると実際の自己負担は、その人の所得に応じておおむね6万〜9万円程度にとどまります。

そのほかの公的医療制度適用外の費用は、出産育児一時金50万円で大半をカバーすることができるでしょう。

民間の医療保険に加入していた場合は、さらに入院給付金と手術給付金などを受け取れます。

入院給付金が1日5,000円、手術給付金が入院給付金の10倍(5万円)の医療保険に加入していた場合、

入院給付金5万円(5,000円×10日)+手術給付金5万円=10万円

を受け取ることができます。

このように、民間の医療保険によっても異常分娩に伴う出費をカバーすることができるのです。

帝王切開で出産した場合

今人気の医療保険がわかる!

妊娠中に民間の医療保険に加入できるの?

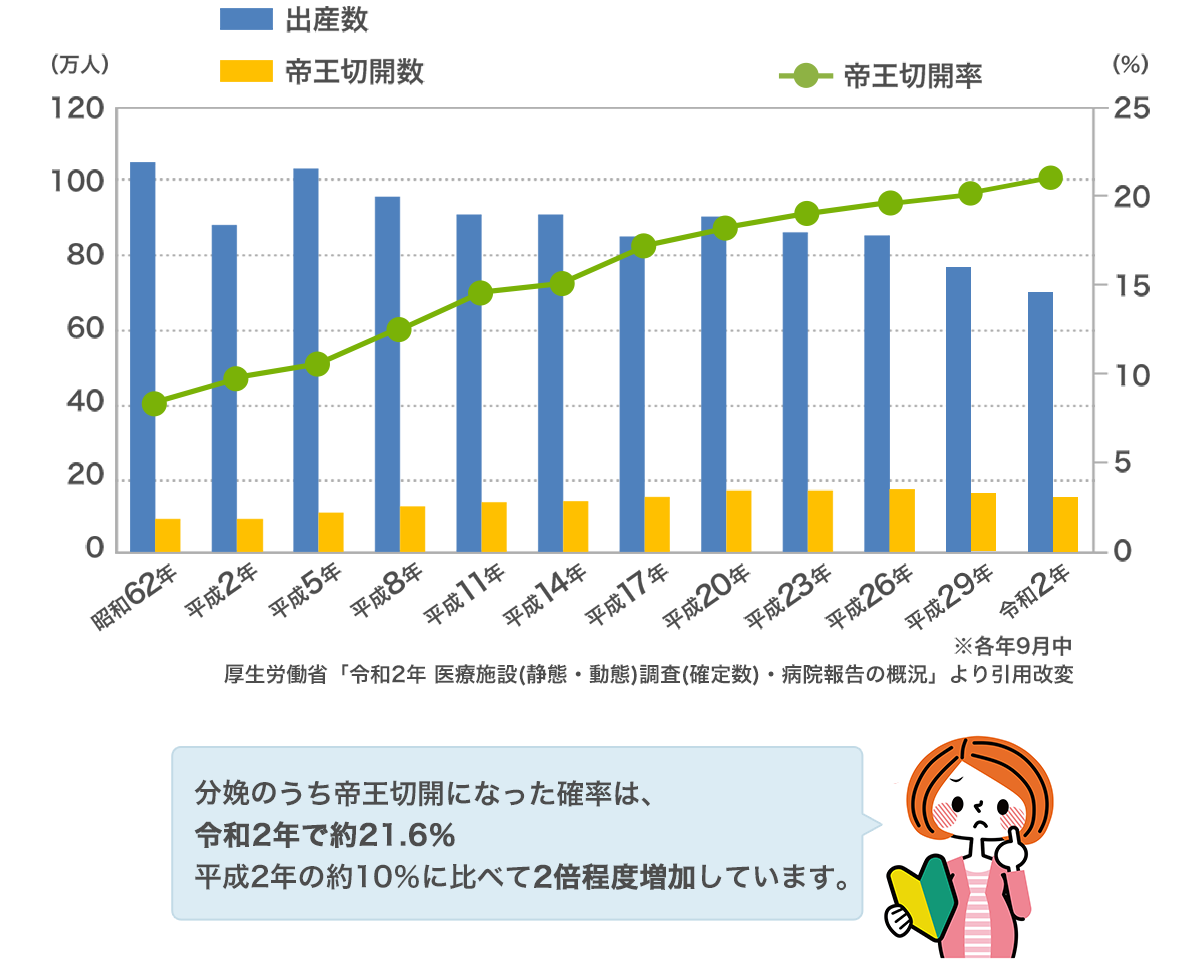

日本では、帝王切開で出産する人の割合が23%弱に昇っています。

出生数と帝王切開数の推移

- 各年9月中

- 令和5年 医療施設(静態・動態)調査(確定数)・病院報告の概略(厚生労働省)を加工して作成

分娩のうち帝王切開になった確率は、

令和5年で約23.0%

平成5年の約12.0%に比べて2倍程度増加しています。

この4.3人に1人が帝王切開で出産する現状を考えると、今後、妊娠・出産を予定している方のなかには、民間の医療保険に加入して、いざというときの追加出費に備えようと考えているかもしれません。

その場合、医療保険に加入するタイミングは妊娠前がよいでしょう。なぜなら、妊娠中は妊娠前よりもリスクが高くなると考えられているからです。

民間の医療保険では、妊娠後一定期間内であれば加入できますが、それを過ぎると妊娠に伴うトラブルが起こる確率が高まるため加入できなくなる可能性があるので注意が必要です。

妊娠中に加入した場合でも、妊娠や出産に伴う入院や手術では保障されないという特別条件が付く場合があります。

つまり、異常分娩に備えて医療保険に加入しようとしても、妊娠中に加入した場合は、目的を果たせない可能性があるのです。

1人目の子供では妊娠時に加入しておらず、出産した後に2人目に備えて加入しようとしても、最初の出産が帝王切開だった場合は、やはり特別条件が付き、加入後一定期間は帝王切開を含め子宮に関係する病気では保障されないことが多いようです。

このようなことから、医療保険の加入のタイミングは、妊娠前がよいといえるでしょう。

今人気の医療保険がわかる!

出産するときに使える公的制度

妊娠・出産するときには、負担を軽減するために公的な補助制度がいくつかあります。

上項にも記載したように、「出産育児一時金」として1児につき50万円を受け取ることができます。

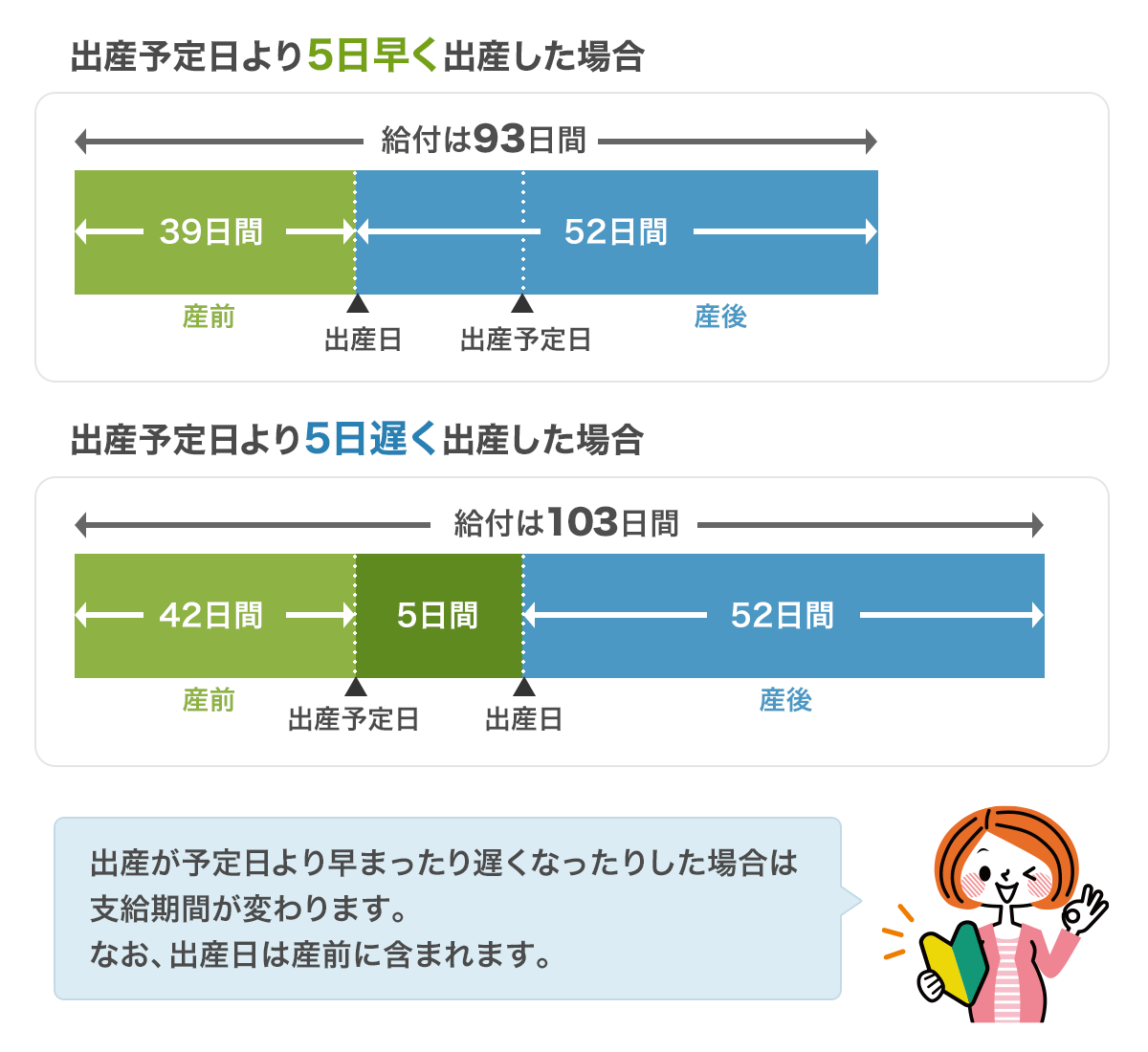

また、会社員(公務員)の人は、産休中の生活をサポートするために、「出産手当金」を受け取ることができます。

出産手当金とは、妊娠4か月(85日)以上で出産する場合に、産前42日間(双子以上は98日間)、産後56日間に標準報酬日額の3分の2の金額を支給するものです。出産のために仕事を休み、会社から給料の支給を受けていないことが条件になります。

また、切迫流産や妊娠悪阻(にんしんおそ)によって仕事を休む場合は、「傷病手当金」(標準報酬日額の3分の2の金額)が支給されます。

出産手当金の支給イメージ

- 傷病手当金より出産手当金が優先されます

- 傷病手当金が出産手当金より先に支給されていて、出産手当金が傷病手当金よりも少ない場合は、差額が支給されます

そのほかに、これまで述べた地方自治体による妊婦健診費用の助成制度や、公的医療制度による「療養の給付」、「高額療養費制度」などがあります。

これらをうまく使って、出費のカバーだけでなく、収入の補填(ほてん)にもなれば家計に大きな負担をかけずに済みます。

医療保険は妊娠・出産時のトラブルにだけ備えるためのものではありません。さまざまな病気やケガによる入院や手術などのリスクに備えるためのものです。したがって、加入を検討するタイミングはいくら早くても問題ありません。妊娠前よりもっと早い、結婚前でもかまいません。

早く加入しておけば、将来、妊娠や出産時にトラブルに見舞われても、それに備えることができます。

今人気の医療保険がわかる!

あわせて読みたい記事

医療保険の記事一覧

医療保険とは

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 出産するときに必要な費用

- 妊娠・出産に公的医療保険制度は適用される?

- 異常妊娠・異常分娩は公的医療制度の適用になるが、民間医療保険でもカバーできる!

- 妊娠中に民間の医療保険に加入できるの?

- 出産するときに使える公的制度