![]()

![]()

�X�V���F2026�N5��28��

�������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

�a�C��P�K�ł̓��@���������ƁA��Ô�̕��S�ɉ����āA�����������Ă��܂��S�z���o�Ă��܂��B�������@�����ꍇ�̔����Ƃ��ĕی�����������K�v�͂���̂ł��傤���H

- ���̋L���̗v�_

-

- ���@���Ԃ͑S�̓I�ɒZ�k�X���ɂ���A1����������@������l��2����

- �������@�ɂȂ�\���������a�C�́A���_�����A�F�m�ǁA�]���ǂɊւ���a�C�Ȃ�

- �������@�ł̓��@��p�͈�Õی��A�����̌����͏A�ƕs�\�ی��ŃJ�o�[���悤

- ��Õی���A�ƕs�\�ی�����������ۂ́A�������@�ɂȂ�₷���a�C�i���a�Ȃǁj���ΏۂɂȂ邩�m�F���悤

-

���̋L���̊ďC��

-

2���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���XMBA�^������Ѓv���`�i�E�R���V�F���W��

���� �퐶

��w���ƌ�A�،���ЂɂČl�����̎��Y�^�p�v��������A�h�o�C�X�Ɩ����s���BFP�]�g��́A�l���k�A���Ђ�G���EWeb�T�C�g��ł̎��M�����L���s���Ă���BAll About�}�l�[�K�C�h�����߂Ă���B����c��w��w�@�t�@�C�i���X�����ȏC���B

-

��w���ƌ�A�،���ЂɂČl�����̎��Y�^�p�v��������A�h�o�C�X�Ɩ����s���BFP�]�g��́A�l���k�A���Ђ�G���EWeb�T�C�g��ł̎��M�����L���s���Ă���BAll About�}�l�[�K�C�h�����߂Ă���B����c��w��w�@�t�@�C�i���X�����ȏC���B

�������@�̉\���́H

���@����l�̐��́H ���Ԃ͂ǂ̂��炢�H

�a�C��P�K�Ȃǂœ��@����l�̐��́A�����J���Ȃ́u���Ғ����i2023�N�j�v�ɂ��Ɛl��10���l�ɑ���945�l�ł��B��1���Ƃ����m���ł�����A�p�ɂɋN����Ƃ͎v���Ȃ�������������܂��A���c�����������ΔN������Ȃ�قǓ��@����l�̐��͑����A70��O���Łi10���l�ɑ��āj1,502�l�i��1.6���j�A80��㔼�ɂȂ��4,413�l�i��4.7���j�ƂȂ�܂��B

�܂��A���@�̓����́A14���ȓ��F68.4���A15�`30���ȓ��F15.5���A31���`91���F12.7���A92�`182���F2.2���ƂȂ��Ă���A8���ȏ��1�����ȓ��ɑމ@���A1����������@��2����Ƃ����ł��B

�a�C��P�K�̓��@����

�������@�ɂȂ�₷���a�C���āH

�a�C��P�K�ʂ̕��ϓI�ȓ��@�������݂�ƁA���������ǁE���������nj^��Q�y�іϑz����Q�i570���j�A���ǐ��y�яڍוs���̔F�m�ǁi285���j�A�A���c�n�C�}�[�a�i280���j�Ȃǂ����ɒ����̓��@��K�v�Ƃ���悤�ł��B�ق��ɂ��]���ǎ����i69���j�A�����t���a�i57���j�A�����ǐ��x�����i50���j�Ȃǂ͒������@�ƂȂ�X��������܂��B

���

-

����������

���o��ϑz�Ƃ����Ǐ����I�Ȑ��_�����B

������̏��T�C�g�i���������J���@�l�������_�E�_�o��Ì����Z���^�[�j��� -

���ǐ��F�m��

�S�̓I�ȋL����Q�ł͂Ȃ��A�ꕔ�̋L���͕ۂ���Ă���܂���F�m�ǁB

������̏��T�C�g�i���������J���@�l�������_�E�_�o��Ì����Z���^�[�j��� -

�A���c�n�C�}�[�a

�]�_�o���ϐ����Ĕ]�̈ꕔ���ޏk���Ă����ߒ��ł�����F�m�ǁB

������̏��T�C�g�i���������J���@�l�������_�E�_�o��Ì����Z���^�[�j��� -

�����ǐ��x����

�����̉��ȂǓőf�̋z���ɂ��Ɖu���������������ʁA�j�ꂽ�g�D�Ƒ���������Ȃǂɂ��C������������₷����ԁB

�Ɨ��s���@�l ���Đ��ۑS�@�\���

���\�ɂ���Ƃ���A�����a�Ƃ����鈫���V�����i����j�͂ق��̕a�C�Ɣ�ׂē��@���Ԃ������킯�ł͂Ȃ��A���_��s���̏�Q�A�_�o�n��z��n�̕a�C�Ȃǂ̂ق�����蒷�����@���K�v�Ȃ��Ƃ��킩��܂��B

���a���ޕʂɂ݂��މ@���҂̕��ύ݉@����

| ���a���� | ���� | ||

|---|---|---|---|

| ���� | 28.4 | ||

| �T | �����Njy�ъ��� | 25.1 | |

| ���j | 44.3 | ||

| �E�C���X���̉� | 13.4 | ||

| �U | �V��������ᇁ� | 13.4 | |

| �����V��������ᇁ� | 14.4 | ||

| �݂̈����V��������ᇁ� | 14.7 | ||

| �����y�ђ����̈����V��������ᇁ� | 15.3 | ||

| �̋y�ъ̓��_�ǂ̈����V��������ᇁ� | 13.6 | ||

| �C�ǁC�C�ǎx�y�єx�̈����V��������ᇁ� | 14.1 | ||

| ���[�̈����V��������ᇁ� | 9.4 | ||

| �V | ���t�y�ё�����̎������тɖƉu�@�\�̏�Q | 18.1 | |

| �W | ������C�h�{�y�ё�ӎ��� | 24.7 | |

| ���A�a | 31.8 | ||

| �����ُ�� | 21.3 | ||

| �X | ���_�y�эs���̏�Q | 290.4 | |

| ���ǐ��y�яڍוs���̔F�m�� | 285.2 | ||

| ���������ǁC���������nj^��Q�y�іϑz����Q | 569.5 | ||

| �C��[����]��Q�i�N���a���܂ށj | 118.2 | ||

| �Y | �_�o�n�̎��� | 93.3 | |

| �A���c�n�C�}�[�a | 279.6 | ||

| �Z | ��y�ѕt����̎��� | 3.2 | |

| �[ | ���y�ѓ��l�ˋN�̎��� | 5.4 | |

| �\ | �z��n�̎��� | 34.6 | |

| ������������ | 41.6 | ||

| �S�����i���������̂��̂������j | 18.3 | ||

| �]���ǎ��� | 68.9 | ||

| �] | �ċz��n�̎��� | 26.6 | |

| �x�� | 26 | ||

| �����ǐ��x���� | 49.8 | ||

| �b�� | 8.2 | ||

| �]�T | ������n�̎��� | 10.3 | |

| ���I | 1.1 | ||

| �������y�ю������� | 1.8 | ||

| �̎��� | 22.3 | ||

| �]�U | �畆�y�є牺�g�D�̎��� | 26.9 | |

| �]�V | �؍��i�n�y�ь����g�D�̎��� | 29.6 | |

| �]�W | �t�A�H���B��n�̎��� | 22.3 | |

| �����t���a | 57.3 | ||

| �]�X | �D�P�C���؋y�юY���傭 | 7.4 | |

| �]�Y | ���Y���ɔ��������a�� | 11.1 | |

| �]�Z | ��V��`�C�ό`�y�ѐ��F�ُ̈� | 21.1 | |

| �]�[ | �Ǐ�C����y�шُ�Տ������E�ُ팟�������ő��ɕ��ނ���Ȃ����� | 28.2 | |

| �]�\ | �����C���ŋy�т��̑��̊O���̉e�� | 29.4 | |

| ���� | 35.4 | ||

| �]�]�T | ���N��Ԃɉe�����y�ڂ��v���y�ѕی��T�[�r�X�̗��p | 9.1 | |

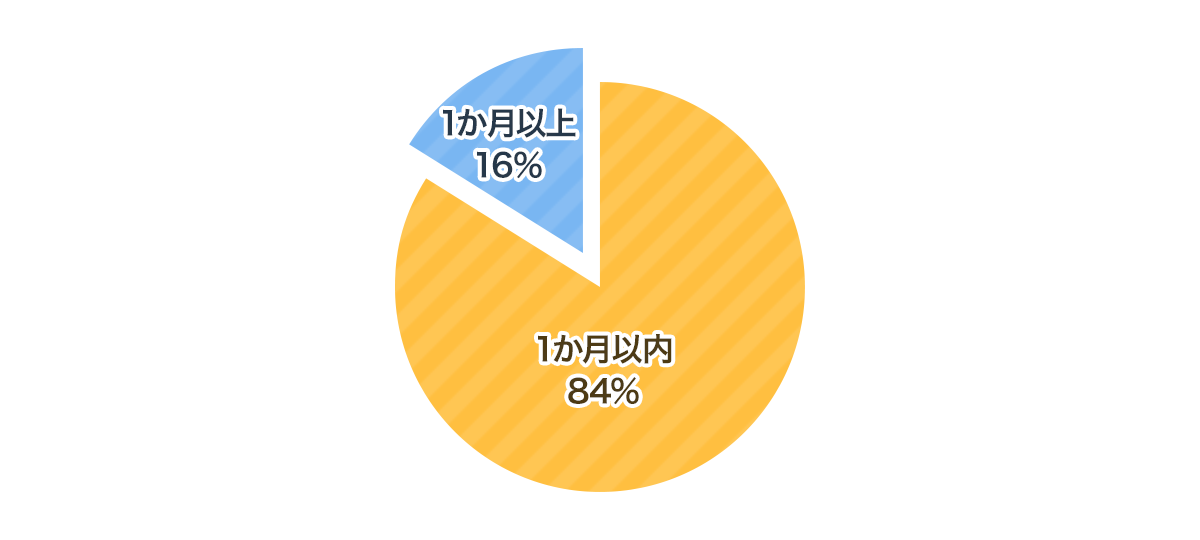

- ���F�P�j�ߘa2�N9��1���`30���ɑމ@�����҂�ΏۂƂ���

�@�@�Q�j�����ɂ́A�N��s�ڂ��܂� - �ߘa5�N ���Ғ����i�����J���ȁj�����H���č쐬

��������A���_�����Ȃǂ̂ق������@���������₷���X���ɂ���܂�

�������@�ɂȂ�ɂ����X����

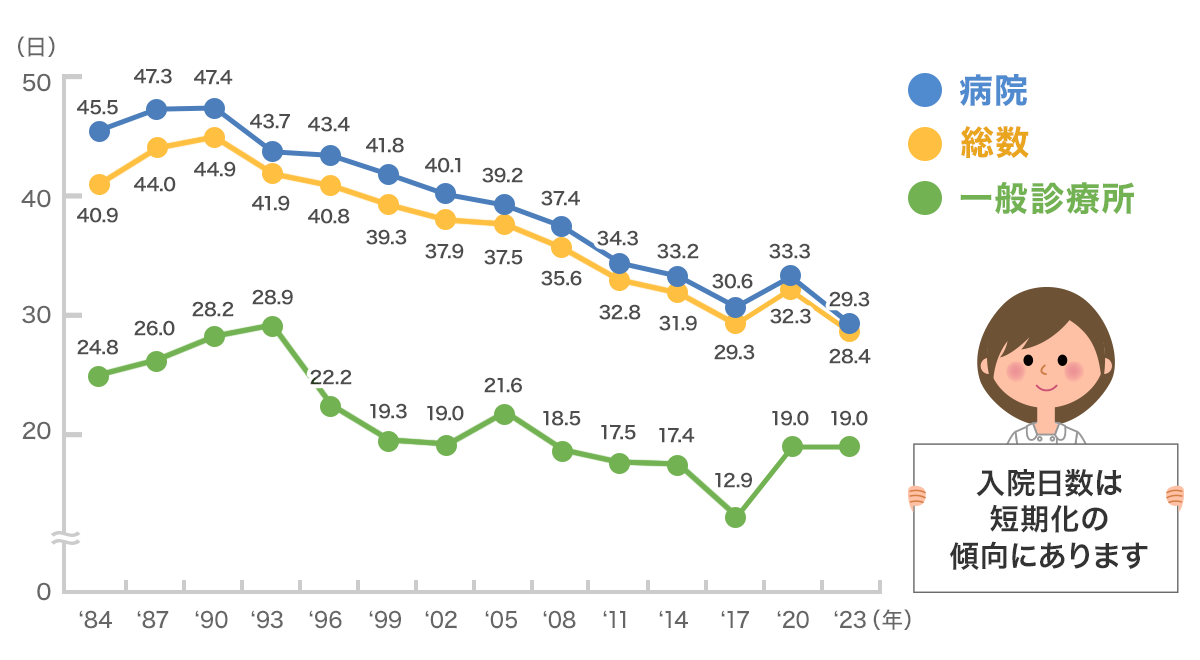

����ɂȂ����Ƃ������̕a�C�ɂȂ����Ƃ��ɂ͒������@����\��������܂����A���̃O���t�ł킩��悤�ɁA���@�����͒Z�����̌X���ɂ���܂��B1987�N�ɂ͕���44�����������@������2023�N�ɂ�28���ɒZ�k���Ă���A35�N���܂�ł��悻15���A3���ȏ���Z���Ȃ��Ă��܂��B

����́A��ËZ�p�̐i���ɂ���āA�̂ւ̕��S�̏��Ȃ���p�@�����܂�A�ȑO���������ł�����A���A���p���ł����肷��悤�ɂȂ������Ƃ�A����Ƃ��ď��q����ɂ���Ô��}���邽�߂ɍݑ�×{�����₷�������������ꂽ��A���@���������قǕa�@�����f�Õ�V�������Ă����d�g�݂����������肵�����߂��ƍl�����Ă��܂��B���������������A���コ��ɓ��@�̒Z�������i�ނ��Ƃ��l�����܂��B

�މ@���҂̕��ύ݉@�����̔N���J��

- ���F�e�N9��1���`30���ɑމ@�����҂�ΏۂƂ���

�@�@2011�N�́A�{�錧�̐Ί���Ì��A�C�����Ì��y�ѕ����������������l�ł��� - �ߘa5�N ���Ғ����i�����J���ȁj�����H���č쐬

�������@�����Ƃ��̃��X�N

���@����Ƃǂꂭ�炢�̔�p��������̂��A���ۂɎ�����Ƒ������@�����o�����Ȃ���C���[�W���ɂ�����������܂���B

��{�I�ɂ͓��@�ł��ʉ@�ł��A�������錒�N�ی����K�p����A70�ɂȂ�܂ł͂���������Ô��3�������ȕ��S���܂��B

���@�̏ꍇ�͈�Ô�̂ق��ɕa�@�֎x������p�Ƃ��āA�H�������Ȃǂ𗘗p����Ƃ������z�x�b�h���A���@���ɕK�v�Ȑg�̉��̕i���w�������p�Ȃǂ��K�v�ɂȂ�܂��B

���������x�o�̕��ϒl�͐����ی������Z���^�[�́u2025�i�ߘa7�j�N�x�@�����ۏ�Ɋւ��钲���v�ɂ��A1���������2.4���~�A1��̓��@�������18.7���~�ƂȂ��Ă��܂��B

���@�������ɂȂ�ƁA�����̕s���͓��@�֘A�̎x�o�����ł͂Ȃ��Ȃ�܂��B�����Ȃ����߂Ɏ�������������A�r�₦�Ă��܂����肷��\��������A���~���\���ɂȂ���Ήƒ���Z��[���A�q�ǂ��̊w��Ȃǂ̎x�����ɍ��邱�Ƃɂ��Ȃ肩�˂܂���B

���l�C�̈�Õی����킩��I

���I�ȕۏ�łǂ��܂ŃJ�o�[�ł���H

���@�����Ƃ��̔�p���J�o�[���Ă������I�ȕۏ�

����������Ô�͖{�l���S�z���S����K�v�͂Ȃ��A���N�ی����K�p����邽��1�`3����N�������ɉ����ĕ��S����悢���ƂɂȂ��Ă��܂��B����ł����z���傫���Ȃ�ꍇ�ɂ́A���S���y�����邽�߂����z�×{��x������܂��B���z�×{��x�́A��Ë@�ւ��ǂŎx�������z�����ȕ��S�̏���z�����ꍇ�ɁA���̒��������̋��z���x�����Ă���鐧�x�ŁA����z�͔N�������ɂ���ĈقȂ�܂��B���Ƃ���100���~�̈�Ô������A�a�@�̑�����3���ɂ�����30���~���x�������Ƃ��Ă��A70�Ζ����̈�ʓI�Ȏ����̐l�Ȃ獂�z�×{��x�𗘗p���邱�ƂŎ��ȕ��S�͖�9���~�ɗ}�����܂��i���}�j�B

100���~�̈�Ô���������l�̎��ȕ��S��p�̗�

���ȕ��S�̏���z�́E�E�E

85,800�~�{�i100���~�|286,000�~�j�~1%�� 92,940�~

��ʓI�Ȏ����̐l�����ȕ��S��p�̖ڈ��́A��9���~�ł�

�Ђƌ��̊Ԃɓ��މ@���A70�Ζ����ŕW����V���z28���`50���~�̐l�̏ꍇ

���@���̎��������J�o�[���Ă������I�ȕۏ�

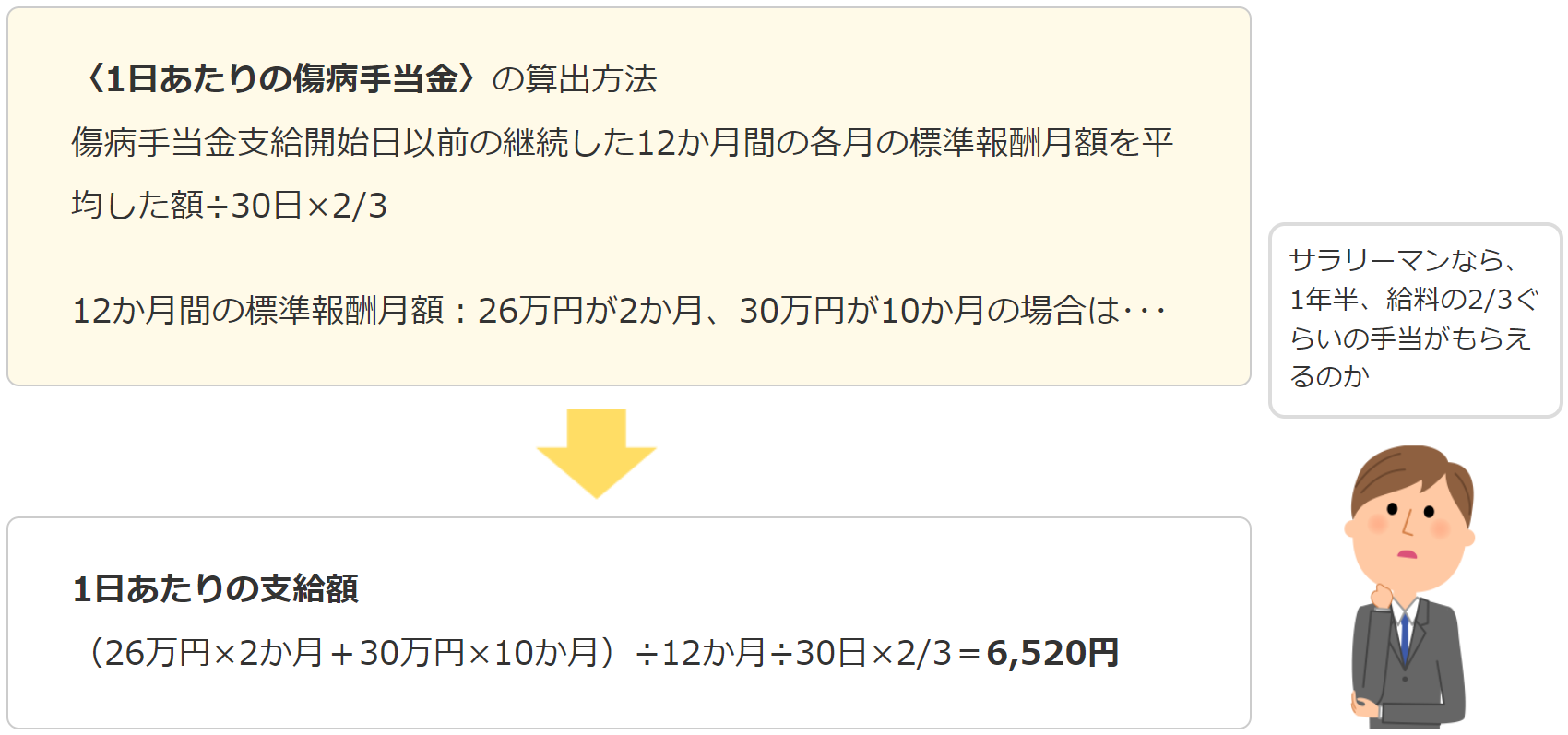

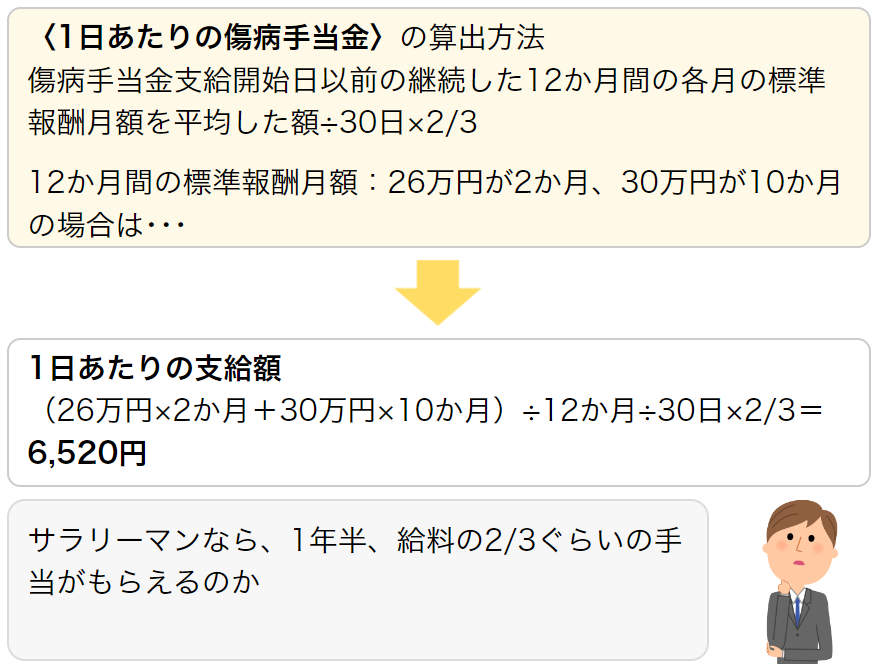

�a�C��P�K�̂��߂ɉ�Ђ��x�݁A�������x������Ȃ��Ƃ��Ȃǂɖ{�l��Ƒ��̐������x�����鐧�x�Ƃ��āu���a�蓖���v������܂��B���������K�v������܂����A���z�͋�����2/3���x�ŒʎZ1�N���x�������S�������x�ł��B�������A���c�Ǝ҂�t���[�����X�̐l�Ȃǂ��������鍑�����N�ی��ɂ́A���̏��a�蓖��������܂���B

���̂ق��ɁA�a�C��P�K�ɂ���Ĉ��̏�Q��ԂɂȂ����ꍇ�Ɏx���������Q�N��������܂��B��Q�N���ɂ́u��Q��b�N���v�Ɓu��Q�����N���v������A���߂Ĉ�t�̐f�Â����Ƃ��Ɏ��c�Ǝ҂��Ǝ�w�A�w���Ȃǁi�����N���ɉ����j�ł���u��Q��b�N���v���A��Ј���������i�����N���ɉ����j�ł���u��Q��b�N���v�ɏ�悹���āu��Q�����N���v����邱�Ƃ��ł��܂��B�Ȃ��A��삪�K�v���ƔF�߂�ꂽ�ꍇ�Ɏ��Ǝ҂ɂ����T�[�r�X������u���ی����x�v������܂��i65�Ζ����̏ꍇ�́A�v����Ԃ��V���ɋN���������̎��a�ɂ��ꍇ�Ɍ��肳��܂��j�B

���l�C�̈�Õی����킩��I

�������@�ɔ�����ی��͕K�v�H

���@��p���J�o�[���邽�߂̈�Õی�

�����̓��@�ɔ�����p��A������J�o�[���Ă������I�ȕۏ���m�F���������ŁA���Ԃ̈�Õی����K�v���ǂ����l���Ă݂܂��傤�B��ʓI�Ȉ�Õی��́A�a�C��P�K�œ��@�E��p�������Ƃ��̔�p��₤���Ƃ�ړI�Ƃ��āu���@���t���v��u��p���t���v����邱�Ƃ��ł��܂��B���I�ȕۏ�܂��āA����������������ꍇ�⒙�~�����ł͕s���ȏꍇ�ɂ͈�Õی��ւ̉������������邱�ƂɂȂ�܂��B

�����̓��@�ɔ������Õی��Ƃ��ẮA1���@������̎x�����x�����������ی����i�̂ق������S�Ɏv���܂����A�ۏ�͈͂��L������̕��ی����������Ȃ邽�߁A���ӂ��K�v�ł��B�ی�����}���Ȃ��璷�����@�ɔ�����ɂ́A���@���������₷������̕a�C�̂ݓ��@���x���������������^�C�v�̈�Õی��ɉ�������Ƃ��������@������܂��B

���������J�o�[���邽�߂̏A�ƕs�\�ی�

���@�����t�̎w���ɂ�鎩��×{���Ȃǂɐ�������������J�o�[���邱�Ƃ�ړI�Ƃ��Ă���̂��A�ƕs�\�ی��ł��B60���ȂLj��̕ۏႳ��Ȃ����ԁi�Ɛӊ��ԁj���߂���ƁA���t���������̂悤�ɖ�����邱�Ƃ��ł��܂��B��Ј��ł���Ό��I�ȕۏ�ł������a�蓖������邱�Ƃ��ł��܂����A���c�Ƃ�t���[�����X�̏ꍇ�͓����Ȃ��Ȃ�Ƃ����Ɏ������r�₦�邱�Ƃ����邽�߁A���~��S�|����ƂƂ��ɂ��������ی�����������̂�1�̕��@�ł��B

���������ی��ɉ����������̂̂����Ƃ����Ƃ��ɕی����⋋�t�������Ȃ����Ƃقǎc�O�Ȃ��Ƃ͂���܂���B���_��_�o�n���̏�Q�i���a�Ȃǁj���ΏۂɊ܂܂�邩�A�����炢�܂ŋ��t����邩�ȂǁA���i���Ƃɏ������قȂ�܂��̂ŁA�����̏��i���r���Ă݂邱�Ƃ��������߂��܂��B

�ی��ɉ�������Ƃ��̃`�F�b�N�|�C���g�I

�܂��́A���@�������ɂȂ�Ƃǂ̂��炢�̎������ɂȂ�̂����m�F���܂��B

�����āA�@�ǂ̂��炢�̂������A�A�ǂ̂��炢�̊����ۏႳ��A�B�ǂ�ȕa�C���J�o�[���Ă���ƈ��S�����`�F�b�N���āA���i���������܂��傤

���l�C�̈�Õی����킩��I

�܂Ƃ�

�������@�͒N�ɂł��N����Ƃ͂����Ȃ����̂́A�����Ȃ��Ă��܂����ꍇ�ɂ́A�̂����łȂ��o�ϓI�ɂ��傫�ȕ��S�ƂȂ���̂ł��B�ł��邱�ƂȂ炨���̐S�z�������A���Âɐ�O�ł�������]�܂����ł��傤�B

���̂��߂ɂ́A���I�ȕۏ�ɂ���ăJ�o�[�����͈͂����܂��A�����w�͂��K�v�ł��B�����w�͂Ƃ��Ă͓�������A�������̂��߂ɒ��~�����邱�Ƃ��������܂���B�܂��A��Õی���A�ƕs�\�ی��ւ̉�������������Ƃ����I����������܂��̂ŁA������Ƒ��̂��߂ɂǂ�ȕۏႪ�K�v�����l���Č������Ă݂܂��傤�B

���l�C�̈�Õی����킩��I

���킹�ēǂ݂����L��

-

���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

���z�x�b�h����ĉ��H�����炩����́H�H���z�x�b�h����x�����K�v������ꍇ�ɂ��ĉ�����܂��B

-

���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

�a�C��P�K�œ��@����ƁA��Ô�ȊO�ɐH����⍷�z�x�b�h��Ƃ�������p���������A�ŏI�I�Ȏ��ȕ��S�z���傫���Ȃ邱�Ƃ�����܂��B ���̋L���ł́A���@��p�̑���⎩�ȕ��S��p�̓���̂ق��A���I���x�▯�Ԃ̈�Õی������p������������������܂��B

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��I�H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �������@�̉\���́H

- ���I�ȕۏ�łǂ��܂ŃJ�o�[�ł���H

- �������@�ɔ�����ی��͕K�v�H

- �܂Ƃ�