![]()

![]()

�X�V���F2026�N5��28��

��Ô�̓_���͕ی��ɊW����́H

�ی���Ë@�ւň�Ô�̎x�����������Ƃ��A�̎����̕ی��敪�̂Ƃ���ɂ͐f�Õ�V�_�����L�ڂ���Ă��܂��B�ו������ꂽ��Ís�ׂ��Ƃɓ_������߂��Ă���A���T�[�r�X�����Z���Ă������ƂŎx�����z�����肵�܂��B��Õی��̂Ȃ��ɂ͐f�Õ�V�_���ɉ����ċ��t�������鏤�i������A���ȕ��S�����J�o�[�ł��܂��B

- ���̋L���̗v�_

-

- ���@�����������X���̂Ȃ��A���z�^�̈�Õی��͎��ȕ��S�z�ƍ���Ȃ��X��

- �f�Õ�V�_���ɉ����ċ��t��������Õی��͍����I

- �f�Õ�V�_���A���^�̕ی����A���_�E���_���\�������̂����Ŕ��f��

-

���̋L���̊ďC��

-

1���t�@�C�i���V�����E�v�����j���O�Z�\�m

��� �s��

�ڎ�

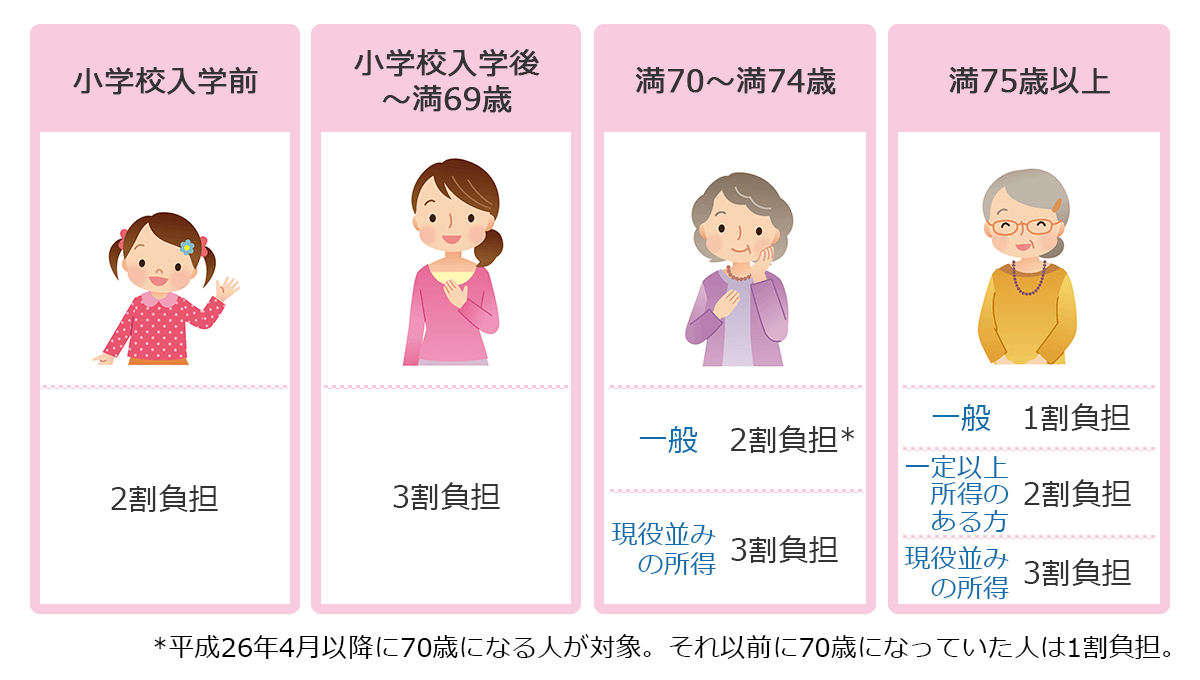

��Ô�̎��ȕ��S�z�Ƃ�

��Ô�̎��ȕ��S�z�ɂ���

�@���I��Õی����x�̋��t�Ώہi�ꕔ���ȕ��S�j

���I��Õی����x�ɂ́A��ɉ�Ј��̉������錒�N�ی����x�Ǝ�Ɏ��c�Ƃ̐l�̉������鍑�����N�ی����x�A������75�Έȏ�̐l����������������҈�Ð��x������܂��B��Ë@�ւł̋��t�́A���̓��e�ɑ��čs���܂��B

-

- �f�@�A��܁E���Íޗ��̎x���A���u�A��p�A����

- �ݑ�×{�̂��߂̊Ǘ��^�×{�̂��߂̐��b�^���̂ق��̊Ō�

- �a�@�E�f�Ï��ւ̓��@�^�×{�̂��߂̐��b�^���̂ق��̊Ō�

�����̋��t�ɑ��āA���w�Z���w�O�̎q�ǂ��͂���������Ô��2���A���w���ȏ�70�Ζ����̐l��3���A70�Έȏ�75�Ζ����̐l��2���i������ݏ����̂���l��3���j�A75�Έȏ�̐l��1���i���ȏ㏊���̂���l��2���E ������ݏ����̐l��3���j�̎��ȕ��S������Ë@�ւŎx�����܂��B

�������A1�J���i1�����猎���܂ł̊ԁj�̎��ȕ��S��������̊z�����Ƃ��́A���z�×{��x�ɂ�蒴�ߕ����ҕt����܂��B���̐��x�ɂ��A�N��Ǝ����ɉ�����1�J���̎��ȕ��S���̏�������߂��Ă��āA���z�ȏ�̋��z�͕���Ȃ��Ă悢���ƂɂȂ��Ă��܂��B

����ɁA2026�N8������́A�����Ƃ̏�������łȂ�1�N�Ԃ̕��S���v�z�ɂ�����i�N�ԏ���j���݂�����ȂǁA�����I�Ȏ��Â��K�v�ɂȂ����ۂ̕��S�����}����d�g�݂���������܂��B

���z�×{��x�ɂ����鎩�ȕ��S�z�̃V�~�����[�V���������������́u���z�×{��̌v�Z�v�y�[�W���������������B

�A��i��Â���e���`�Ȃǂ̕ی��O�f��

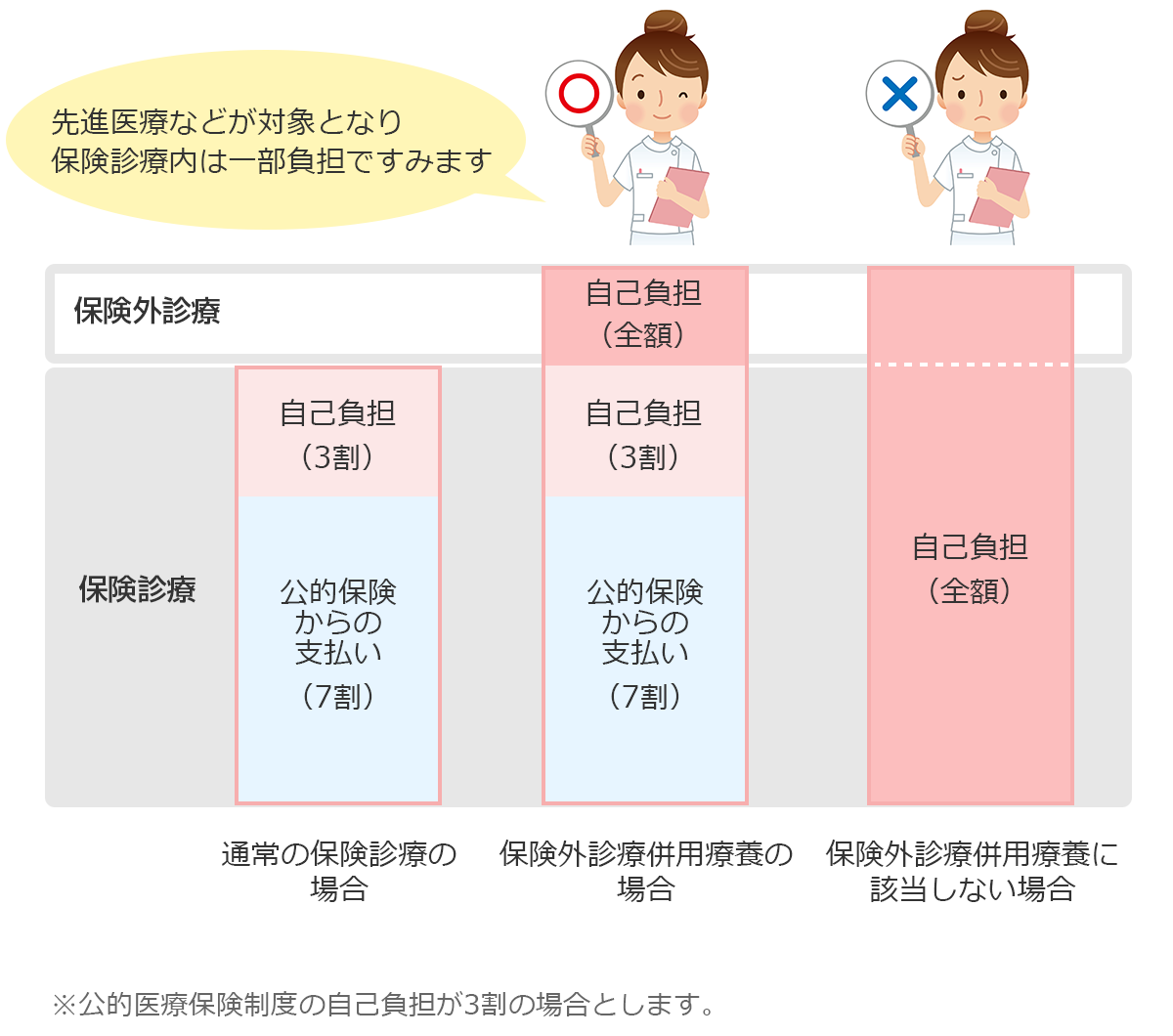

�ی��f�ẤA�ی���Ë@�ւƂ��ēo�^����Ă���a�@�ȂǂŎ�f�Â̂��Ƃł��B�ی��f�Âł́A�f�Õ�V�_���\�ɂ���Č��߂�ꂽ�f�Ô��������܂��B����A�ی��O�f�ẤA��Õی����K�p����Ȃ��f�Âł��B�ی��O�f�Â�����ƁA�����ɍs��ꂽ�ی��f�Â��܂߂āA�S�z�����ȕ��S�ƂȂ錈�܂�ɂȂ��Ă��܂��B

�������A�ی��O�f�Â̂Ȃ��ŁA�]���×{�i��i��ÂȂǁj�ƑI��×{�i���z�x�b�h�A�W�F�l���b�N���i������̂ɐ攭���i����]�����ۂ̓��ʂ̗����Ȃǁj�͕ی��O���p�×{�Ƃ��ē��ʂȈ������F�߂��Ă��܂��B�ی��O���p�×{�ł́A�ی��f�ÊO�͑S�z���ȕ��S�ƂȂ�܂����A�ی��f�Õ����͕ی��K�p�i1�`3�����S�j�Ƃ��邱�Ƃ��ł���̂ł��B

��i��ẤA�ی��O���p�×{��Ƃ����̂ŁA�ی��f�Õ����͈ꕔ���S�ōς݂܂����A���e���`�͕ی��O���p�×{�Ƃ͔F�߂��܂���̂ŁA�S�z���ȕ��S�ƂȂ�܂��B

�ڂ����́u��i��ÂƂ��v�y�[�W���������������B

�B���Ô�ȊO�̏���p

���@�Ȃǂ̍ۂɂ́A���Ô�ȊO�ɂ����܂��܂Ȕ�p��������܂����A���̂悤�Ȃ��͎̂��ȕ��S�ƂȂ�܂��B

-

- ���z�x�b�h���i���Ȃǂɓ��@�����ꍇ�j

- �H����i1�H50�~�����ȕ��S�j

- ���Օi�i�p�W���}�A�����A���I���c�A���ʗp��Ȃǁj

���ȕ��S�ƂȂ��p������ƁA�@���z�×{����x�z���̎��ȕ��S���A�A��i��ÂȂǂ̕ی��O�f�Ô�A�B���Ô�ȊO�̏���p�A�Ȃǂł��B

�f�Õ�V�_���Ɋ�Â��Ĉ�Ô���v�Z

�f�Õ�V�́A��Ë@�ցE�ی���ǂ��A��Õی��̉����҂������V�̂��Ƃł��B�X�̋Z�p�A��ÃT�[�r�X�͓_�����i1�_10�~�j���ĕ]������A�f�Õ�V�_���\���쐬����܂��B���̐f�Õ�V�_���\��p���āA���ꂼ��̈�Ís�ׂ̐f�Õ�V�����߂���̂ł��B

�f�Õ�V�́A��{�f�×��A���f�f�×��A���Z���̍��v�ŋ��߂��܂��B

�@��{�f�×��́A���f�E�Đf�E���@�̍ۂɍs�����{�I�Ȑf�Ís�ׂ̔�p�ł��B

�A���f�f�×��́A����̐f�Ís�ׂɑ��ČX�ɓ_��������A��w�Ǘ��A�ݑ��ÁA�����A�摜�f�f�A����A���ˁA��p�A�����A���ː����ÂȂǂɑ��Ďx�����܂��B

�B���Z���́A�O���Ǘ����Z�A���ԊO���Z�A���ʊǗ����Z�ȂǁA���܂��܂ȍs�ׂɑ��Đݒ肳��Ă��܂��B

�f�Õ�V�_���ɉ����ċ��t��������ی�

���Ԃ̈�Õی��ł́A��ʂɁA���@���z�A��p���t���Ȃǂ̃T�[�r�X�ɑ��ĕی������x�����܂����A�ŋ߁A�f�Õ�V�_���ɘA�����ċ��t��������ی����łĂ��܂����B�܂��A���i���͏��Ȃ��ł����A���@���z�Ǝ�p���t���Ȃǂŕی����z�����܂�ی����A�����I�ȋ��t������\��������܂��B

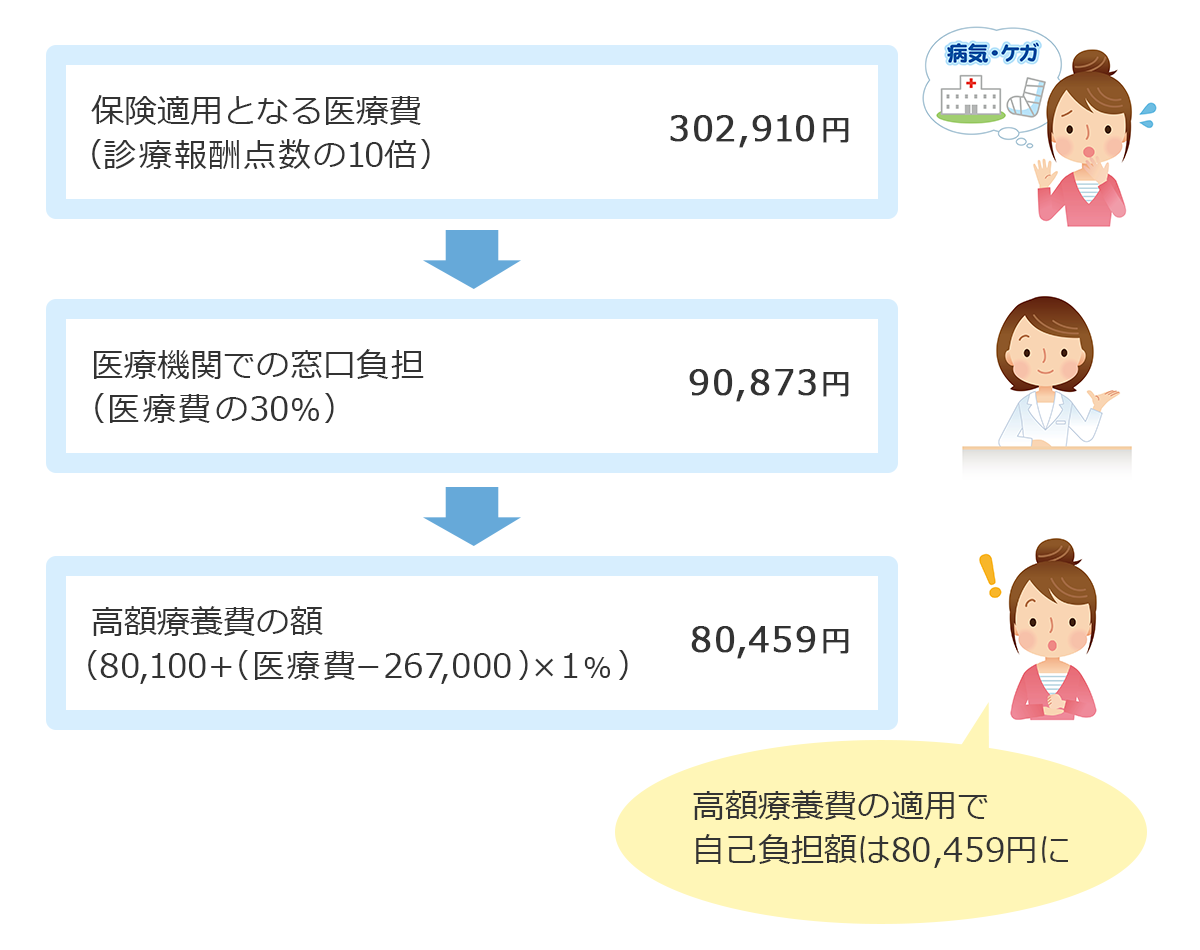

70�Ζ����ŔN����370���`770���~�ł���A���A�f�Õ�V�_��30,291�_�̐f�Â����ꍇ

A�����ۂɎx�������f�Ô�́A���z�×{��̓K�p������������85,969�~�ł����B

����A�f�Õ�V�_���ɉ����ċ��t��������ی��ł́A���@���p�̋��t���z��f�Õ�V�_���~���~�ɐݒ肵�ĉ����ł��܂��B�f�Õ�V�_���~3�~�̃v�����ɉ��������Ɖ��肷��ƁA�f�Õ�V�_����3�{��90,873�~�����邱�ƂɂȂ�܂��BA����͈�Ô�Ƃ��Ďx���������ȕ��S�z��葽���ی�������ꂽ���ƂɂȂ�܂��B

- ��L�̓��e�͊T�v�����������̂ł���A���ۂ̋��z�Ƃ͈قȂ�\��������܂��̂ł����ӂ�������

���z�^�̋��t���Ƃ̈Ⴂ

���z�^�̕ی��̏ꍇ�A���Ƃ����x�Ȑf�Âō����f�Õ�V�_���������ꍇ�ł��A���@���Ԃ��Z����A���t���̊z�͑����͂���܂���B�܂��A��p���t�������炦��ۏ�����Ă��Ă��A���ː����Â�����A���t���͏o�܂���B

�������A�f�Õ�V�_���Ȃ��p�ɂ��A�����ɂ��A���ː��Ȃǂ̎��Âɂ����܂��B���̂��߁A�f�Õ�V�_���A���^�̕ی��́A���ۂɍs��ꂽ�f�Ó��e�ɉ������ی��̋��t���������闘�_������܂��B

�f�Õ�V�_���A���^�̕ی��̒��ӓ_

�ȏ�̂悤�ɁA�f�Õ�V�_���ɉ����ċ��t�������܂�ی��́A���z�^�̕ی��ɔ���ۂ̎��ȕ��S�ɋ߂��ی����₷���ƍl�����܂��B�������A�ʂ̕ی��͓��e���悭�ᖡ����K�v������܂��B

�@���x�z���ݒ肳��Ă���ꍇ������

1�J���̓��@�����Õی����̏����20���~�A1���@�ɂ�120���~�A�ی����Ԃ�ʂ�720���~�ȂǂƂ����悤�ɁA�x�����x�z�����߂��Ă���ꍇ������܂��B

�A���i�ɂ���Ďx�������Ƀo����������

�E���@��Ȃ��O���i�ʉ@�j�́A�x�����̑ΏۊO�ƂȂ�

�E��ǂɂ�����ی����܂́A�O���×{���t���̎x�����̑ΏۊO�ƂȂ�

�E�鉤�؊J�ł̏o�Y�A�A�nj���t���A���i���j�Ȃǂ́A�ۏ�̑ΏۊO�ƂȂ�Ȃǂ̃P�[�X������܂��B

�B�X�V����ƕی��������z�ɂȂ�ꍇ������

����^�̈��������Ȃ��ی��ŁA �Ⴂ�����͈����ی����ł����A5�N�Ȃǂ̕ی����Ԃ��ƂɁi�����j�X�V����A�N��オ��ƕی������㏸����ی�������܂��B

��ËZ�p�̐i���ɂ����@���Ԃ��Z�k�����Ȃ��A�f�Õ�V�_���ɉ����ċ��t�����x������ی��́A�����I�ŕۏ�̓��₷���ی��ł��B�܂��F�m�x�͍����킯�ł͂Ȃ��A�L�����y�͂��Ă��܂��A���p���������Ă݂鉿�l�͂��肻���ł��B

���l�C�̈�Õی����킩��I

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��I�H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

�ڎ�

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ��Ô�̎��ȕ��S�z�Ƃ�

- �f�Õ�V�_���Ɋ�Â��Ĉ�Ô���v�Z

- �f�Õ�V�_���ɉ����ċ��t��������ی�

- ���z�^�̋��t���Ƃ̈Ⴂ

- �f�Õ�V�_���A���^�̕ی��̒��ӓ_