「価格.com保険」は、株式会社 カカクコム・インシュアランスが保険契約締結の代理・媒介を行います。

保険 関連特集・記事

働けなくなったらどうする?就業不能保険でリスクに備える

今は健康で毎日働いていても、病気やケガで働けなくなり、収入が減少してしまうかもしれません。働けなくなったらその後の生活はどうなるでしょうか?公的保障や会社からの保障額を理解し、十分ではないと感じる場合は就業不能保険を検討してみましょう。

今は健康で毎日働いていても、病気やケガで働けなくなり、収入が減少してしまうかもしれません。働けなくなったらその後の生活はどうなるでしょうか?公的保障や会社からの保障額を理解し、十分ではないと感じる場合は就業不能保険を検討してみましょう。

2026年5月28日更新

- このページの要点をまとめると・・・

就業不能保険は、働けなくなった場合に保険金が支払われる保険

就業不能保険の給付条件はバラバラで、業務復帰しても給付保険金が受けられる商品と受けられない商品がある

就業不能保険が必要な人は、主に自営業者や住宅ローン返済中の人など

以下、記事の詳細

就業不能保険とは

就業不能保険とは、働けない状態(就業不能状態)になった場合に保障される保険のことで、就業不能保険と所得補償保険の2種類の商品があります。

「就業不能保険」は主に生命保険会社が販売している商品で、働けなくなった場合に保険金が支払われるものです。

一方、「所得補償保険」は主に損害保険会社によって販売されているもので、基本的には同じ性質をした保険といえます。

ただし、保険金を受け取れる要件が各社ごとに異なっているため、加入する際は注意する必要があります。

就業不能保険の特徴は以下の3つがあります。

●毎月お給料のように収入をカバーできる

契約時に年収や公的保障の範囲を考慮して給付金額を設定します。商品によっては、年収により設定額の上限がある場合があります。

●支払対象外期間が決められている

一般的に就業不能状態になってから30日以上の支払対象外期間が設けられ、期間が経過してからでないと、給付が受けられません。

支払対象外期間は、180日程度までの間で選択できるのが一般的で、期間が長いほど、保険料は安くなります。

●保険給付を受けられる条件が保険によって様々である

入院または在宅療養で働けないことが、保険給付の基本条件となっていますが、特定の病気に起因して働けない場合、という限定条件の付いた保険も複数あります。

また、要介護2以上または障害年金1・2級に認定された場合を条件とする保険もあります。

ここまで見てきたように、就業不能保険は、被保険者が働けなくなった場合を保障する保険です。一方、似た名称の保険商品に、収入保障保険があります。

収入保障保険は、被保険者が死亡した場合に、残された家族の生活費を賄うための保険です。一定期間、毎月いくらという形で遺族に保険金が支払われるため、収入保障保険と呼ばれていますが、所得補償保険・就業不能保険とは全く別な性質の保険です。

就業不能保険のチェックポイント

就業不能保険の中にもいろいろな形態があります。代表的な保険を比較しチェックポイントをご紹介します。

| 就業不能保険の比較 | ||||

|---|---|---|---|---|

| 会社名 | A社 | B社 | C社 | D社 |

| 対象者 | 勤労所得のある人、 主婦・主夫 |

勤労所得のある人 | 所定の健康状態にある人、 危険な仕事に従事していない人 |

所定の健康状態にある人 |

| 保険適用要件 | 病気やケガの治療のため、日本の病院等に入院、または医師の指示で在宅療養の場合 | 病気やケガの治療のため、日本の病院等に入院、または医師の指示で在宅療養の場合 | 5大疾病で60日を超える入院または就業不能状態、所定のストレス性疾病による入院を60日を超えて継続 | がんと診断確定、急性心筋梗塞・脳卒中で手術を行う、または20日以上入院した場合 |

| 精神疾患 | 保障しない | 保障しない | 10種の疾患を保証 | 保障しない |

| 妊娠・出産起因 | 保障する | 保障しない | 保障しない | 保障しない |

| 保険期間 | 55・60・65・70歳まで (開始年齢による) |

60・65歳まで | 55・60・65・70歳まで (就業不能保障特約部分) |

50歳〜80歳 |

| 支払対象外期間 | 60日/180日選択 | 60日 | 60日 | がんは責任開始日より90日 |

| 給付条件 | 月10万〜50万円で5万円単位 (主婦・主夫は10万円まで) |

月5万〜40万円 (自営業は20万円まで) |

年金月額10万円 年金支払期間 2年,3年,5年,10年 |

年金月額5万円以上、 1万円単位で増額可 |

| 給付期間 | 所定の就業不能状態から回復するまで給付。継続している場合は、保険期間満了まで | 給付開始後、6か月間は業務復帰しても給付。その後は就労困難状態が継続する限り、保険期間満了まで | 支払事由に該当した後は業務復帰しても、年金受取総額は全額給付 | 有期年金は保険期間満了まで給付(5年確定年金もある) |

①保険適用要件(支払基準)をチェック!

- チェックポイント

- 保険適用要件に該当する病気やケガが限定されていないか

- 入院日数による制限、在宅療養でも給付対象などの保険適用要件の違い

保険適用要件としてあげられるのは、入院しなければ支払われないもの、在宅療養が対象となるものなどがあります。

たとえば、D社の保険では、がん、急性心筋梗塞、脳卒中(三大疾病)に罹った場合のみ給付が受けられる内容です。三大疾病を保障する医療保険の性格が強く、就業不能全般を保障する保険にはなっていないようです。また、C社の保険では、近年増えているうつ病などのストレス性疾病も保障の範囲となっており、強みといえるでしょう。

- チェックポイント

- 就業不能状態になってから、保障されない期間はどのくらいか

支払対象外期間は選択できる場合もあり、長くて180日程度までの期間があります。支払対象外期間が長いほど保険料は安くなりますが、支払われるハードルが高まります。

③給付期間をチェック!- チェックポイント

- 給付期間はいつまでか

- 業務復帰しても給付対象となるか

給付期間については、2・3年などの短期のものから、70歳までといった一定の年齢まで保障が続くものなどがあります。短期の保障は、病状が回復せず、いつまでも仕事に復帰できない場合に、保険金が不足してしまう恐れがあります。また、業務復帰をさかいに給付が継続するものと終了するものがありますので、注意して選びましょう。

なお、就業不能の原則として所得のある人が対象となりますが、主婦や一定年齢の資産家などが加入できる商品も存在します。

公的保障でカバーできる?

ここまで、就業不能保険について検討してきましたが、民間の保険に頼る前に、公的保障でカバーできる部分も理解しておきましょう。

会社員(公務員含む)の場合、働けなくなったらまず有給休暇で対応します。有休を使い切ってもなお復職できない場合は公的保障に頼ることになります。

社会保険のいくつかには、就業不能の際に保障される仕組みがあります。

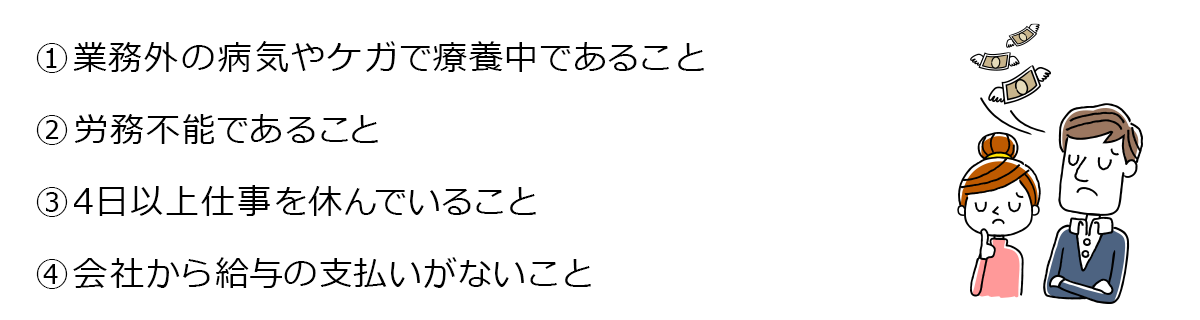

1つ目の仕組みは、公的医療保険に組み込まれている「傷病手当金」です。傷病手当金は、会社員の加入する健康保険制度から受けられる給付で、業務に起因しない就業不能状態で受けられるものです。給付の条件は4つ。

この条件を満たせば、休業4日目から、それまでの給与日額の3分の2の金額を、通算して1年半受給することができます。会社員にとって心強い制度です。

2つ目は、業務に起因する病気やケガによって、療養のために働けなくなった場合には、労災保険から給与日額の実質80%の給付が受けられます。

労災であれば、基本的に病院での治療費もかからないため、より手厚い保障が得られます。

健康保険・労災保険からの休業時の給付は、1年半まで(前者は通算1年半)ですが、もしも、障害等級1級・2級の状態と認定されれば、障害基礎年金が終身で支給されます。

1級で約106万円、2級で85万円の年金が、障害が残る限り一生受け取れます。障害等級1級・2級の状態になれば、上乗せで障害厚生年金も支給されます。

健康保険・労災保険からの休業時の給付は、1年半まで(前者は通算1年半)ですが、もしも、障害等級1級・2級の状態と認定されれば、障害基礎年金が終身で支給されます。

1級で約106万円、2級で85万円の年金が、障害が残る限り一生受け取れます。障害等級1級・2級の状態になれば、上乗せで障害厚生年金も支給されます。

| 制度 | 障害等級 | |||

|---|---|---|---|---|

| 1級 | 2級 | 3級 | 3級相当で治癒 | |

| 国民年金 | 障害基礎年金 1級 |

障害基礎年金 2級 |

― | ― |

| 厚生年金 | 障害厚生年金 1級 |

障害厚生年金 2級 |

障害厚生年金 3級 |

障害手当金 |

このように、会社員は、民間保険の保障に頼る前に、公的な保障が得られることも覚えておきましょう。

就業不能保険が必要な人とは

会社員は社会保険による保障を受けられるため、もしもの場合に備えて、多額の保険金を就業不能保険で準備する必要はないかもしれません。

職業や勤務先の福利厚生、貯蓄の多い少ないに応じて異なりますが、就業不能保険が本当に必要なのは、自営業者や住宅ローン返済中の人などです。

自営業者などの国民健康保険の人は、傷病手当金にあたる制度がなく、経済的リスクに加え事業不振に陥る可能性もあるため、検討の余地があるといえるでしょう。

住宅ローン返済中の人は、まず加入している団体信用生命保険などの内容を確認しましょう。亡くなった場合の保障はあっても、働けなくなった場合の保障はない可能性があります。その場合は就業不能保険への加入を検討してみてもよいでしょう。

- 就業不能保険では、所得補償保険のように職種による選択はされず、職種によって保険料に違いが出ることはありません。

- 保険会社により異なりますが、条件としてあげられる可能性があるのは

・100万円以上の安定した年収があること

・危険な仕事に従事していないこと

などです。 - 自営業の場合は、所得が確認できる書類として、確定申告書の提出が求められることがあります。

加入後に会社を退職した場合でも改めて申告しなおす必要がない商品もあるため、将来、自営業になることを考えている場合には、安定した収入のある会社員でいる間に、就業不能保険に入っておくという選択肢もあるかもしれません。

ここまで書いてきましたように、就業不能保険の加入要件・保障内容は、他の保険に比べて、商品による違いが多数あります。 類似の保障を提供する「所得補償保険」も含め、自分にあった選択を行うためには、個々の保険を十分検討しなくてはならないことを理解しておく必要があります。

- 執筆者プロフィール

-

川上 壮太(かわかみ そうた) ファイナンシャル・プランナー 1級ファイナンシャル・プランニング技能士

川上 壮太(かわかみ そうた) ファイナンシャル・プランナー 1級ファイナンシャル・プランニング技能士

当記事で提供する情報はあくまでも個人による一般的な意見です。当情報の利用およびその情報に基づく判断は読者の皆様の責任によって行ってください。個別の商品・サービスの詳細はそれぞれの規約・約款等をご確認ください。

- この記事の関連リンク

- 就業不能保険 比較あなたにピッタリの就業不能保険が見つかる!