![]()

![]()

更新日:2025年12月1日

終身がん保険は必要?定期型との違いや保障の選び方を解説

がんの保障はいつまで備えたいですか? がん保険で一生涯の保障を持ちたいという場合には、終身がん保険があります。この終身がん保険は人気がありますが、一度加入すると安易な見直しは避けたほうがよい仕組みです。選択にあたっては、特にがん保険は商品ごとに保障や給付金の支払条件などに違いがありますので、単に保険料の安さだけでなく保障内容をしっかりと理解することが重要です。

- この記事の要点

-

- がん保険には保険期間の違う「定期型」と「終身型」がある

- 終身がん保険は、中途解約せずに生涯継続する前提で加入する

- がんにかかる確率は80歳以降もさらに上昇する

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長

中里 邦宏

2004年に独立系FPとして起業し2016年にパートナーと法人設立。商品を販売せず中立の立場でアドバイスを行う。運営する「マネーディア」で受けるライフプラン相談では、相談者が納得いくまでその場でキャッシュフロー・シミュレーションを繰り返し、目標プランを作成するスタイルが好評。住宅購入と移住を目的とした相談が多く、その中で保険の見直しアドバイスも行う。

-

2004年に独立系FPとして起業し2016年にパートナーと法人設立。商品を販売せず中立の立場でアドバイスを行う。運営する「マネーディア」で受けるライフプラン相談では、相談者が納得いくまでその場でキャッシュフロー・シミュレーションを繰り返し、目標プランを作成するスタイルが好評。住宅購入と移住を目的とした相談が多く、その中で保険の見直しアドバイスも行う。

終身がん保険とは

がん保険には保険期間、つまり保障が続く期間の違いで「定期型」と「終身型」があります。

「定期型」とは10年などの一定期間を保険期間としたもので、「終身型」とは保険期間を一生涯としたものです。この「終身型」のがん保険を「終身がん保険」と言います。

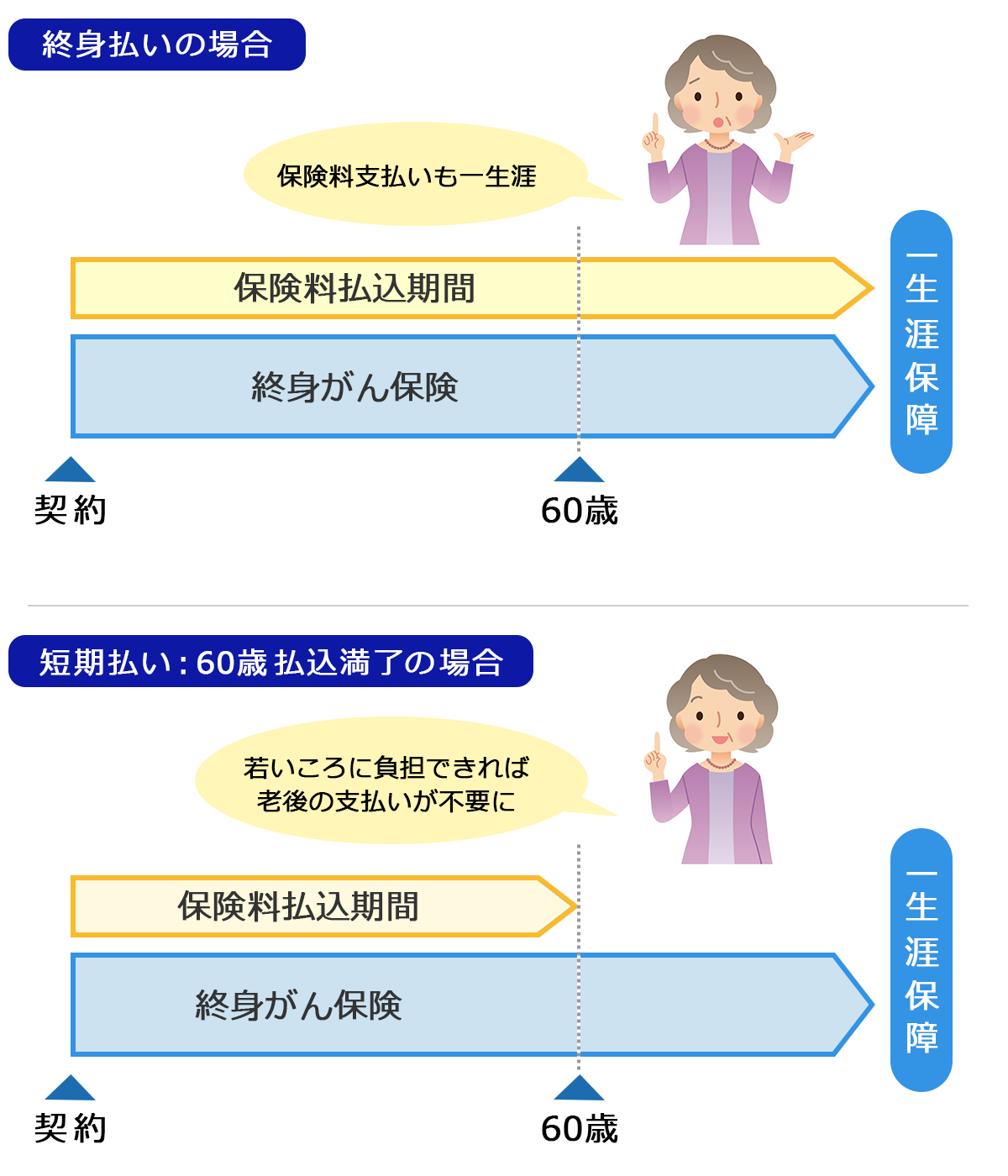

終身がん保険の保険料支払方法は2通りあります。保険料を生きている限り支払い続ける「終身払い」と、たとえば60歳などのある年齢まで一定期間で保険料の払い込みを終えてしまう「短期払い」です。

今人気のがん保険がわかる!

終身がん保険のメリット・デメリット

終身がん保険のメリット

終身がん保険のメリットの1つ目は、払込期間中の保険料がずっと変わらないため、保険料を計画的に支払いやすい点が挙げられます。老後の保険料負担が心配であれば、短期払いを選択して現役時代に保険料をすべて支払ってしまうこともできます。

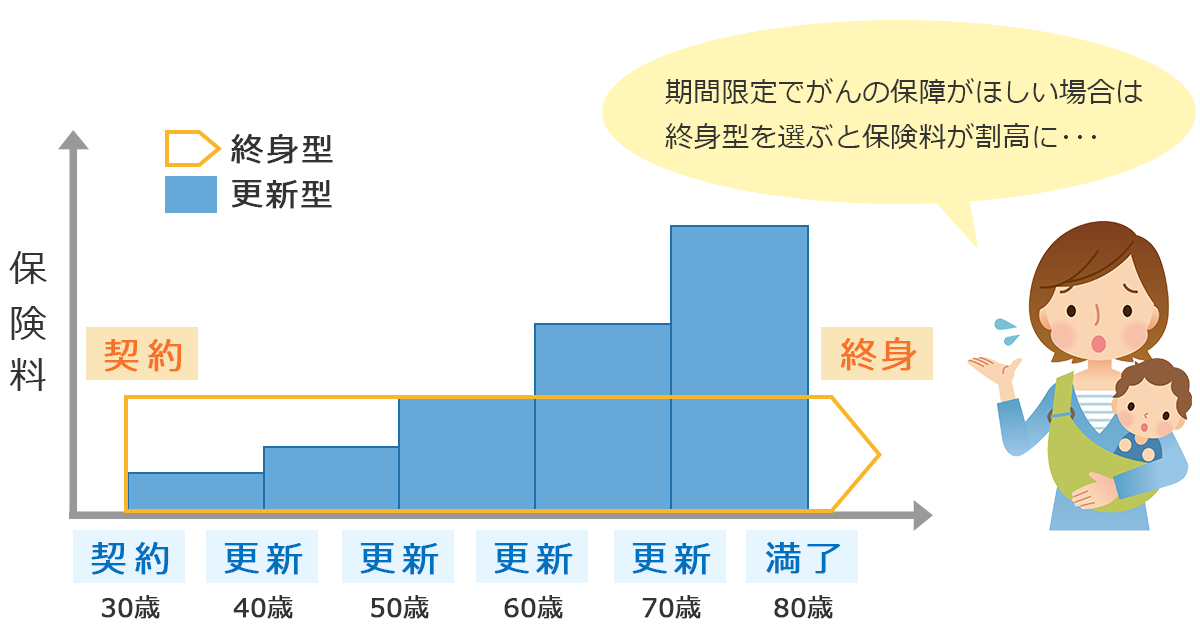

それに対して定期型では、保険期間が満了するたびに自動更新して継続していきます。更新後の保険料は、更新の時の年齢に応じた保険料率で再計算されるため上昇していきます。そのため、加入後にがんになり保障を受け続けたいけれども、更新後の保険料の負担が大きすぎて続けられないといった事態が生じる恐れがあります。

2つ目のメリットは、一生涯にわたってがんの保障があるため、長生きに安心して備えられることです。

定期型の場合は更新を続けたくても、たとえば80歳など所定の最長保険期間が定められています。そのため、一生涯の保障を得られない可能性があります。更新型の最長保険期間満了後に終身型へ見直すことは、高齢ゆえの高額な保険料と、過去にがんにかかったことがあると新たに加入できないのが一般的ですので難しいでしょう。

終身がん保険のデメリット

終身がん保険のデメリットの1つ目は、契約から一定期間の保険料は定期型に比べて割高という点です【図表1】。そのため、子どもの教育費がかかる時期や、住宅ローンの返済が残っている時期のみ保障を手厚くしたいなどの場合には、定期型のほうが適しています。

【図表1】定期型と終身型の保険料の推移(イメージ)

2つ目のデメリットは、終身がん保険の加入後にもしも解約することになれば、保険料が無駄になる恐れがあることです。

終身がん保険の契約当初の保険料が割高なのは、人生後半の保険料の一部を前払いする仕組みだからです。そして、近年は保険料を抑えるために解約返戻金のない商品が主流です。そのため、たとえば新しいタイプのがん保険に見直そうと契約中の終身がん保険を解約することになれば、既に支払った保険料の一部を無駄にしかねません。

終身がん保険は、将来も含めて無理のない保険料で、がん治療の変化なども可能な限り想像し、一生涯継続する前提で加入するといいでしょう。

今人気のがん保険がわかる!

がん保険はいつまで必要?

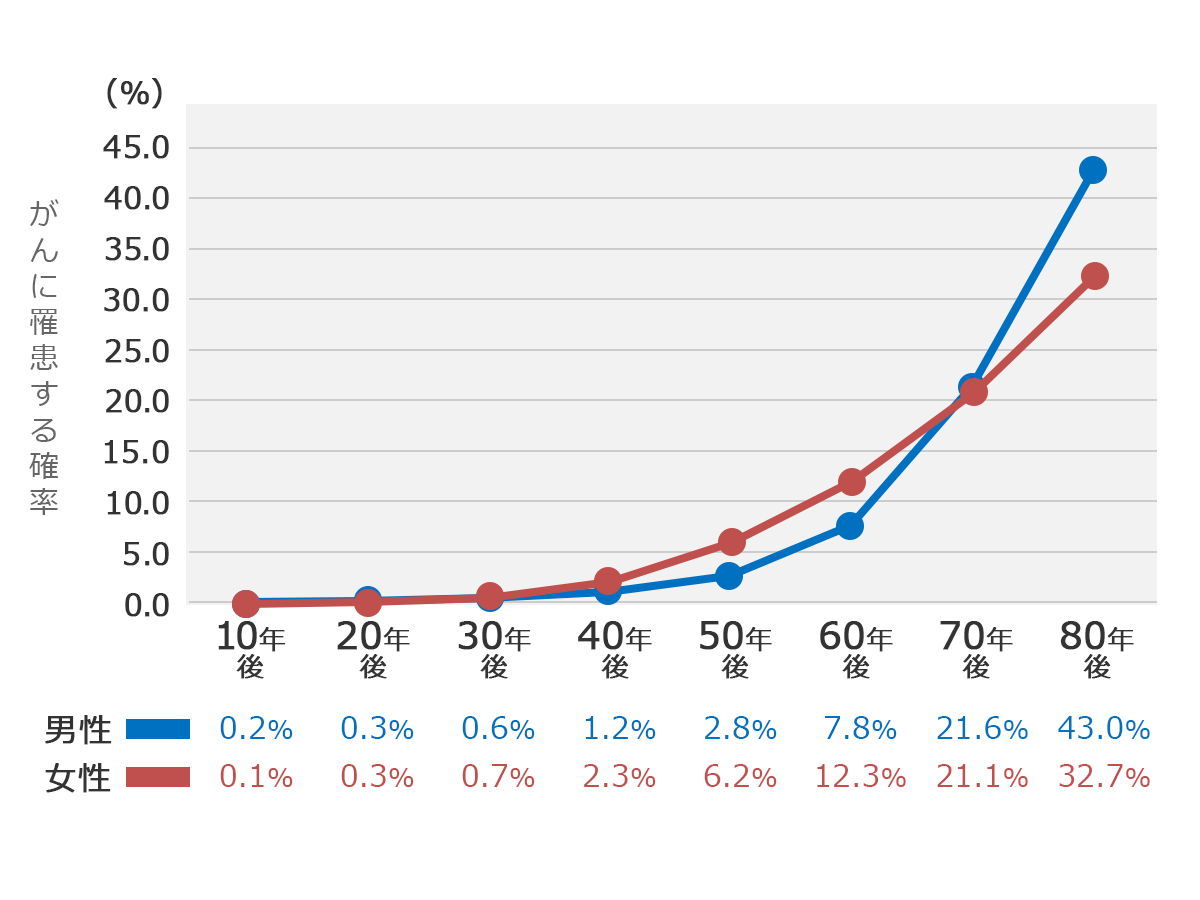

がんにかかる(罹患(りかん)する)確率は、年齢と共に上昇していきます。現在の0歳が80年後、つまり80歳までにがんにかかる確率は男性約42%、女性約33%ですが、一生涯でみると約63%、約51%です【図表2】。このことから、がんの保障は基本的に一生涯必要といえるでしょう。がんで特に心配な再発・転移への備えという点からも長期で備えたいところです。なお、生涯でがんに罹患する確率の約63%、約51%は、男女ともに2人に1人が、がんにかかることを意味しています。

【図表2】現在の0歳が、ある年までに「がんに罹患する確率」

- 出典:国立がん研究センターがん情報サービス「がん統計」

- 年齢階級別 累積罹患リスク(2021年・全部位)

今人気のがん保険がわかる!

医療保険のがん特約について

がんへの保障が欲しいときには、医療保険にがんの保障を「特約」で上乗せする方法もあります。

ただし、医療保険を解約することになると、特約だけ残すことはできませんので、がんの保障もなくなってしまいます。

また、がんの保障のみ付加したくても、三大疾病(がん・急性心筋梗塞・脳卒中)の保障しかない商品もあり、その場合はがんのみの保障よりも特約保険料水準が割高といえます。

なお、がん保険と医療保険を組み合わせて加入することは、保障の充実という面では有効といえます。ただし、必要以上の保障により保険料の払い過ぎとならないよう、保障の重複には注意しましょう。

今人気のがん保険がわかる!

終身がん保険を選ぶときの3つのポイント

近年の終身がん保険は、保障内容が多様化し、単に保険料の比較だけでは判断が難しくなっています。

そこで、選ぶ際のポイントを3つお伝えします。

①保障の支払対象の確認をしましょう

現在、がん保険の保障の主流は、がんと診断された場合に一時金で支払われる「診断給付金」です。

この診断給付金も、初回1回限りのものから、「所定の要件」を満たせば、たとえば2年ごとに1回が何度でも支払われるものなどもあります。「所定の要件」も、再発や転移などが必要なものもあれば、がん治療のための入院があればよいものなどもあります。 診断給付金の対象に上皮内がんが含まれるかも商品によって異なります。対象であっても給付金が10%に減額されるものや、対象であっても上皮内がんへの給付は1回限りとしているものなどもあります。

通院給付金もまた、商品によって支給要件が異なります。治療を目的とした通院であれば支払われるものだけでなく、それに加えて通院前の「入院」が要件となっているものなどもあります。支給日数の上限や保障される期間も異なります。

②必要な保障と保険料とのバランスを考えて選びましょう

商品によって、シンプルな主契約に自分で選んだ特約を付加できるものや、もともと各種の特約がセットされているものもあります。

保障が充実するほど保険料も上昇していきます。【図表2】からわかるように、がんの保障が必要になる可能性が高いのはおおむね人生の後半です。将来的に保険料の支払いが苦しくなることのないように、保障と保険料のバランスを考えて商品と特約を選択しましょう。

③がん保障の免責期間を考慮しましょう

がんの保障の開始は、一般的に「申し込み」「告知・診査」「第1回保険料の払い込み」の3つが揃った責任開始日から90日または3か月の免責期間の翌日からとなります。免責期間とは、がんと診断されても保障されない期間です。最近の商品のなかには、「申し込み」「告知」さえ揃えば責任開始日や免責期間に入る特約のある商品もありますので、いつからがんの保障が開始されるか確認しましょう。いずれにしても免責期間がありますので、たとえば健康診断直前などに急いで加入するのではなく、余裕を持った加入を心がけると安心です。

詳しくは「がん保険の猶予期間」ページをご覧ください。

このように、終身がん保険の保障は多様化しています。まずは、がんにかかった場合の治療および生活をイメージし、自分に必要な保障を考えることから始めてはいかがでしょうか。そして、今回お伝えした内容を、商品を選択するにあたっての絞り込むポイントとして意識してみてください。

今人気のがん保険がわかる!

あわせて読みたい記事

がん保険の記事一覧

基礎知識

がん保険の選び方

先進医療とは

がん(癌)とは

がん保険 関連特集・記事

- がん保険の通院保障は必要?保障のタイプや選ぶときの注意点を解説

- 抗がん剤の治療費はいくら?自己負担額はがん保険で備えよう

- 解約返戻金ありのがん保険とは?保険料が戻ってくる貯蓄型は必要?

- 終身がん保険は必要?定期型との違いや保障の選び方を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 終身がん保険とは

- 終身がん保険のメリット・デメリット

- がん保険はいつまで必要?

- 医療保険のがん特約について

- 終身がん保険を選ぶときの3つのポイント