![]()

![]()

更新日:2026年6月16日

がん保険は必要?必要性やいらない・不要な場合を解説

がんの保障に特化したがん保険はなぜ必要だと言われるのでしょうか。 がんに関するさまざまなデータなどを基に考えてみましょう。

- この記事の要点

-

- 生涯でがんに罹患(りかん)する確率は男性63.3%、女性50.8%

- がんの治療費は窓口支払総額は20万円代から30万円代だが、高額療養費制度の適用があるため実際の自己負担額は9万円程度

- がん保険は自由に使える診断給付金や長期療養になった場合の治療費などの確保ができる

- 収入が十分にありがん治療の多額な出費もカバーできる、もしくはがんのみでなく幅広い病気・ケガに備えられれば良い場合はがん保険は不要

2人に1人はがんにかかる

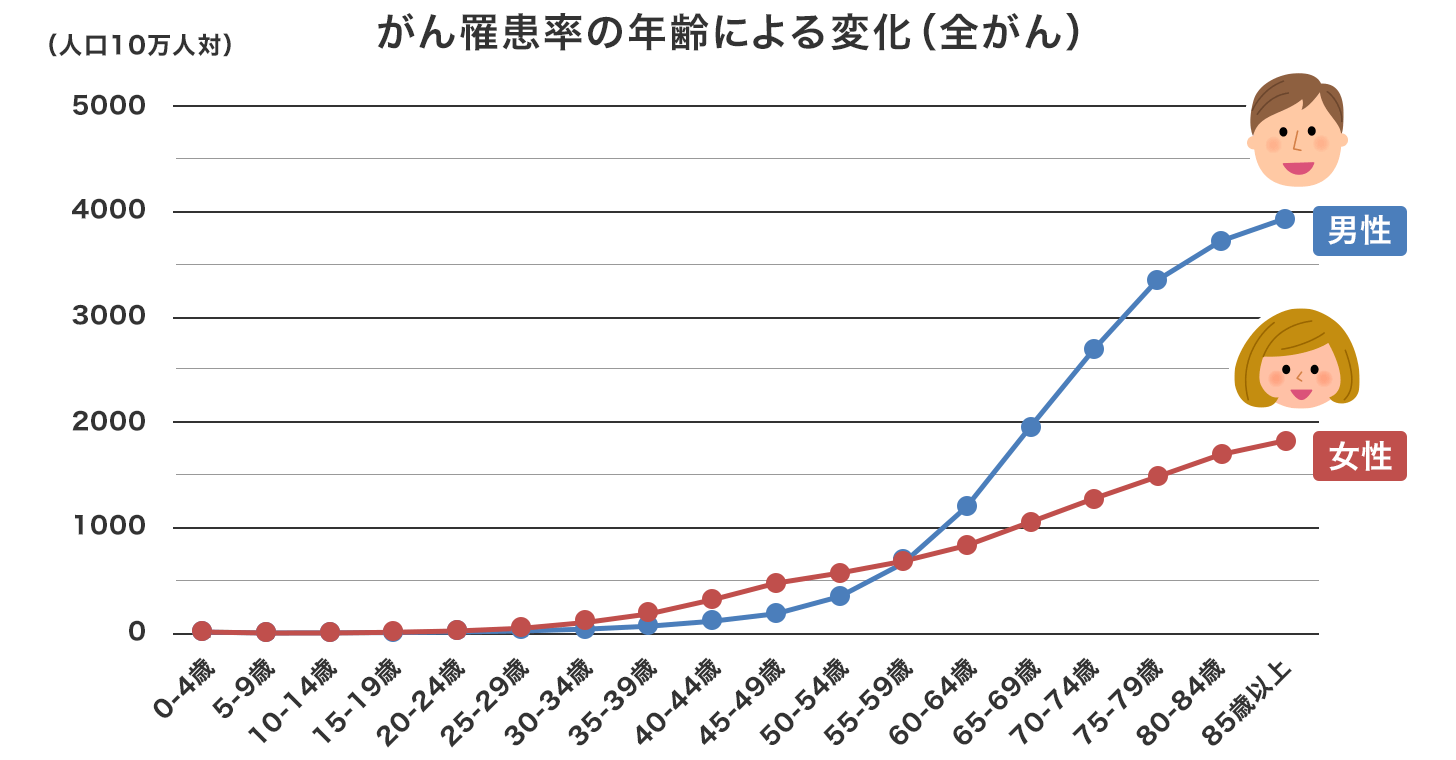

国立がん研究センターのがん情報サービスによると、生涯でがんに罹患する確率は、男性63.3%、女性50.8%(2021年データに基づく)となっています。およそ2人に1人は、生涯で何らかのがんにかかる計算になり、私たちにとって身近な病気であることがわかります。

がんの罹患率は、年齢を重ねるほどに高まっていきます。

年齢階級別・がん罹患率(りかんりつ)全部位

- 出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)2021年

上のグラフを見てもわかるとおり、がんの身近さを実感させられるのは、罹患率が男女ともに上昇しはじめる50歳代以降でしょう。

がんは日本人の死因の第1位にもなっています。

令和6年の死因順位(第10位まで)別の死亡数・構成割合によると、亡くなる人の死因の2.5割近くはがんで、第2位の心疾患(高血圧性を除く)よりも約10%高くなっています。

死因順位(第10位まで)別 死亡数・構成割合 令和6年

| 死因 | 死亡数 | 死亡総数に占める割合 |

|---|---|---|

| 悪性新生物<腫瘍> | 384,111人 | 23.9% |

| 心疾患(高血圧性を除く) | 226,388人 | 14.1% |

| 老衰 | 206,887人 | 12.9% |

| 脳血管疾患 | 102,821人 | 6.4% |

| 肺炎 | 80,176人 | 5.0% |

| 誤嚥(ごえん)性肺炎 | 63,667人 | 4.0% |

| 不慮の事故 | 45,743人 | 2.8% |

| 新型コロナウイルス感染症 | 35,865人 | 2.2% |

| 腎不全 | 29,665人 | 1.8% |

| アルツハイマー病 | 25,595人 | 1.6% |

| 総数 | 1,605,378人 | 100.0% |

- 出典:令和6年(2024)人口動態統計(確定数)の概況(厚生労働省)

ただ、性別やがんの部位によって、死亡する確率は異なります。

がんと診断された場合に治療でどのくらい命を救えるかを示す指標である「5年相対生存率」を部位別にみると、皮膚、乳房(女性)、子宮、前立腺、甲状腺のがんは生存率が高く、食道、肝臓、肺、胆のう・胆管、膵臓、脳・中枢神経系、多発性骨髄腫、白血病は生存率が低くなっています。

- 出典:全国がん罹患モニタリング集計 2009-2011年生存率報告(国立研究開発法人国立がん研究センターがん対策情報センター, 2020)

がんは、かつては死に至る病だと考えられていました。

しかし、近年は医療技術の進歩に伴い、部位や進行度合いなどによっては、必ずしも死に直結する病気ではなく、治る病気にもなってきています。

今人気のがん保険がわかる!

がんの治療にかかる費用

がんの治療費について、下の表に公的保険適用診療の場合の入院費の平均額を記載しています。

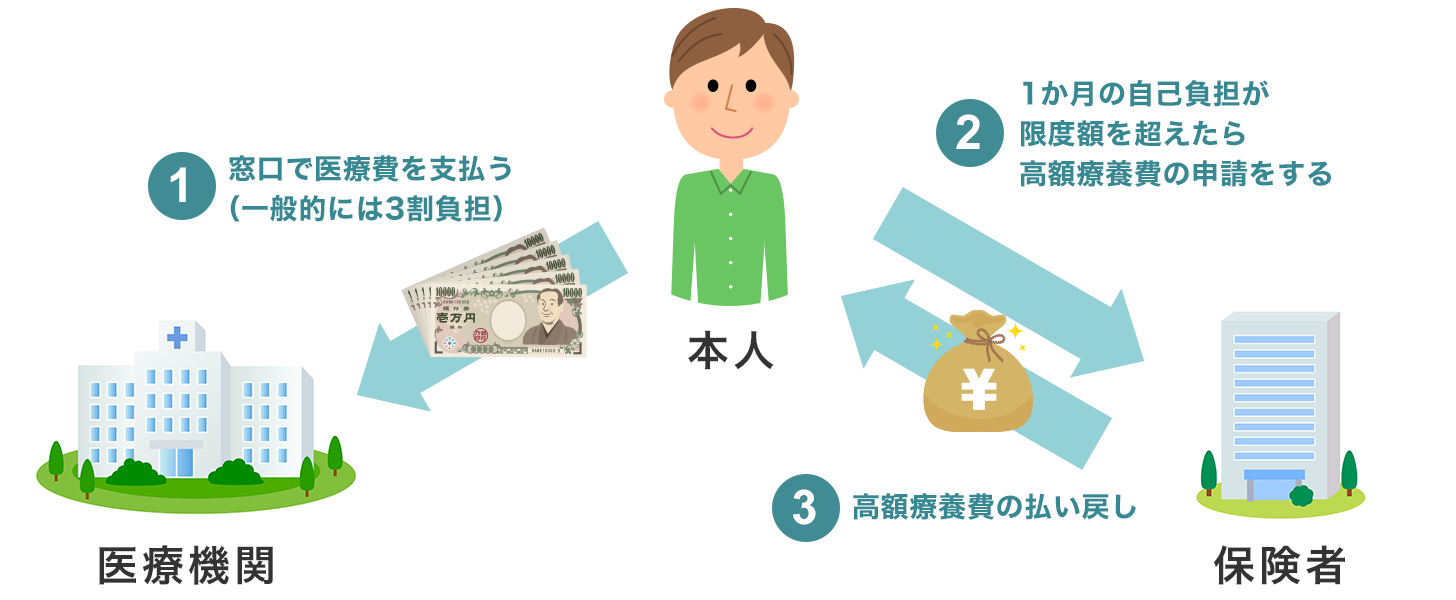

医療費の自己負担が3割の場合、窓口支払総額は20万円代から30万円代となっていますが、高額療養費制度の適用があるため、実際の自己負担額は約9万円と、一定の限度額に収まっています。

高額療養費は、所得によって自己負担の限度額が異なります。

高額療養費のシミュレーションをしたい人は「高額療養費の計算」ページをご覧ください。

傷病別の入院費用相場の一例

| 傷病分類 | 総患者数 | 退院患者 平均在院 期間 |

入院費用 | |

|---|---|---|---|---|

| 1日あたりの 費用 |

目安窓口 支払総額 |

|||

| 胃の悪性新生物 (胃がんなど) |

249,867人 | 14.8日 | 18,300円 | 270,700円 |

| 結腸の悪性新生物 (大腸がんなど) |

326,078人 | 15.1日 | 19,200円 | 288,600円 |

| 直腸S状結腸移行部 および 直腸の悪性新生物 (直腸がんなど) |

170,249人 | 15.9日 | 20,800円 | 331,300円 |

| 肝および 肝内胆管の悪性新生物 (肝がんなど) |

118,121人 | 13.6日 | 20,600円 | 279,600円 |

| 気管・気管支、 肺の悪性新生物 (肺がんなど) |

420,244人 | 14.4日 | 20,100円 | 289,600円 |

| 乳房の悪性新生物 (乳がんなど) |

221,601人 | 9.7日 | 22,100円 | 213,500円 |

| 子宮の悪性新生物 (子宮がんなど) |

99,493人 | 9.4日 | 22,900円 | 215,700円 |

| その他悪性新生物 (前立腺がん/卵巣がん/食道がんなど) |

1,336,917人 | 14.3日 | 19,700円 | 281,300円 |

| 良性新生物および その他の新生物 (子宮筋腫/上皮内がん/血管腫など) |

523,835人 | 10.1日 | 23,200円 | 234,700円 |

- 医療給付実態調査 令和5年度(厚生労働省)、患者調査 令和5年(厚生労働省)を加工して作成

- 「総患者数」は、患者調査 令和5年(厚生労働省)「全国編 第158表 総患者数、性・年齢階級(5歳)×傷病中分類別」より

- 「退院患者平均在院期間」は、手術ありと手術なしの単純平均。患者調査 令和5年(厚生労働省)「全国第126表 退院患者平均在院日数、性・年齢階級(5歳)×傷病中分類×手術の有無別」より

- 「1日あたりの費用」は、試算期間における1日あたり3割負担の場合の入院費用。医療給付実態調査 報告書 令和5年度(厚生労働省)「第3表 疾病分類別、診療種類別、制度別、件数、日数(回数)、点数(金額)」より

- 「目安窓口支払総額」は、試算期間における入院時の総医療費を3割負担した場合の費用。医療給付実態調査 報告書 令和5年度(厚生労働省)「第3表 疾病分類別、診療種類別、制度別、件数、日数(回数)、点数(金額)」より

- 上記「傷病別の入院費用相場の一例」表内の各金額は、算出された値を10円単位で四捨五入した金額です。あくまで目安としてご覧ください

なお、保険適用診療以外の費用は、高額療養費の対象にはならず、全額が自己負担になります。

代表的な費用としては、先進医療を受けたときの技術料や差額ベッド代、食事代の一部、入院時の衣類やタオル、洗面用具などの日用品代、テレビ代、見舞いに来る家族の交通費や食費などが挙げられます。

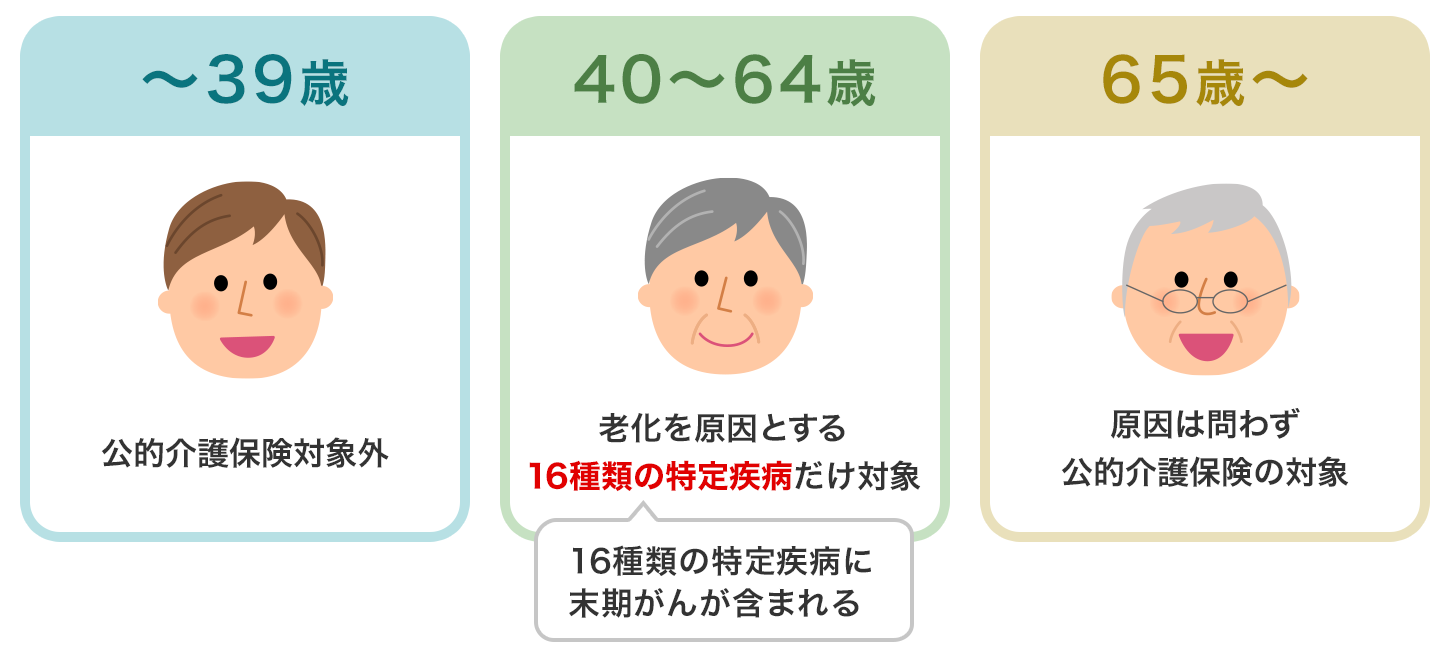

また、40歳以上の人は公的介護保険にも加入しているため、末期がんで介護や支援が必要になった場合、公的介護保険サービスを自己負担1割で利用することができます。(65歳以上で一定以上の所得がある方については、2〜3割)

公的介護保険についてくわしく知りたい人は「介護保険制度とは」ページをご覧ください。

今人気のがん保険がわかる!

がん保険の必要性

がん保険に加入して備えておいたほうがいい理由には、次のようなことがあげられます。

まとまったお金を受け取れる

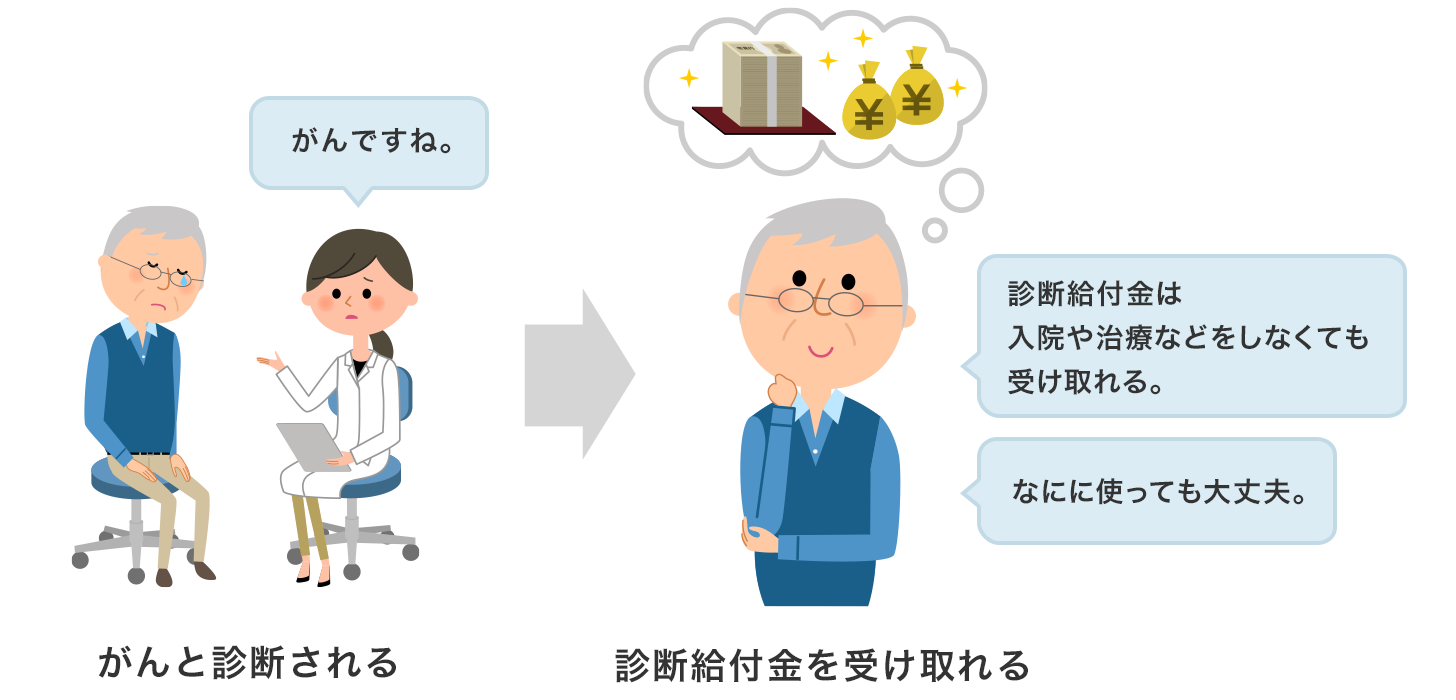

多くのがん保険では、がんと診断されたときに「診断給付金」という一時金が支払われます。

この給付金は、入院の準備に必要なさまざまな支出や生活費の補填、治療費そのものなど、どんな用途にも使えるため、貯蓄がない家計は助かります。

貯蓄がある家計でも、取り崩す必要がなくなります。

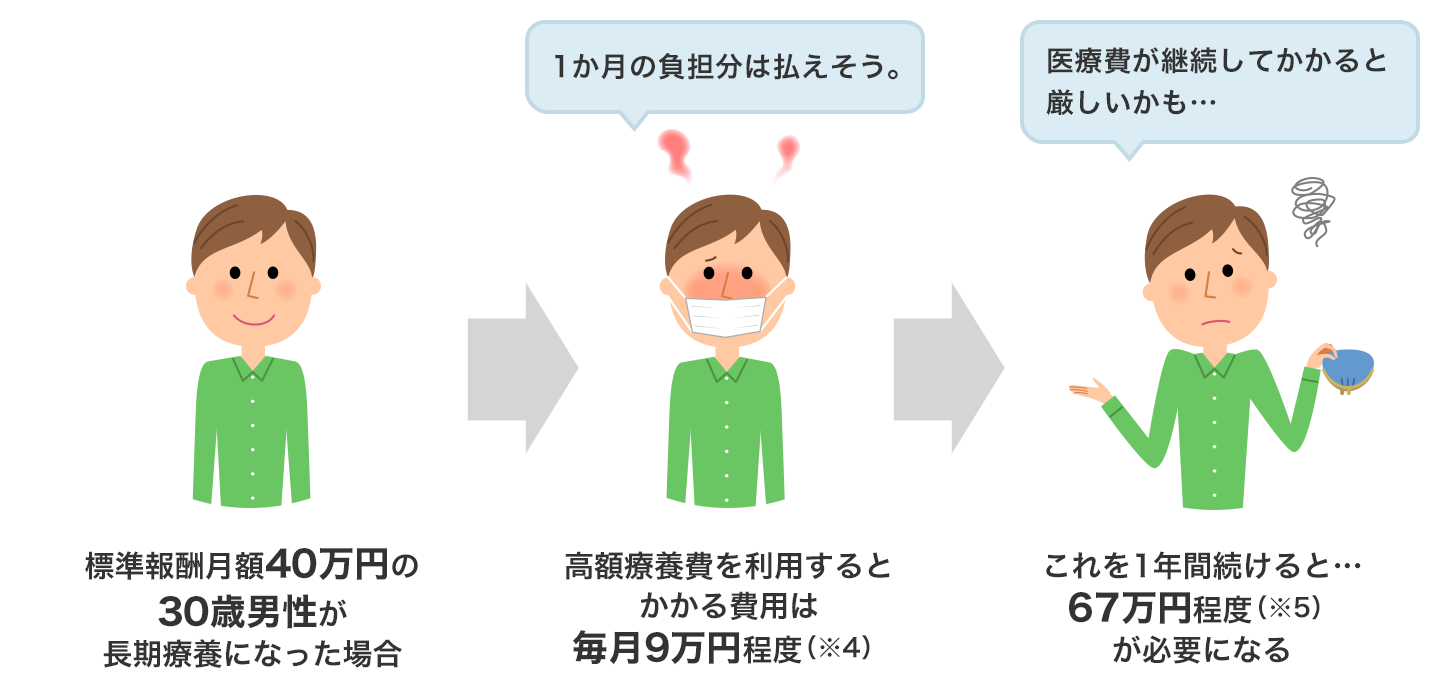

長期療養になった場合の治療費を確保できる

近年、がんを手術で治療する場合の入院日数は短くなってきている一方で、通院(※2)で放射線治療や抗がん剤治療(※3)などを受けるケースが増えてきています。

高額療養費制度があるとはいえ、治療が長期にわたる場合はそれだけ出費も多くなります。

がん保険に加入しておけば、入院給付金や手術給付金、放射線治療給付金、抗がん剤治療給付金などが支払われ、長期間の治療費等をカバーすることができます。

- 4 高額療養費は、1か月の医療費を100万円程度と仮定して計算 80,100円+(医療費100万円−267,000円)×1%=87,400円

- 5 治療を続けた1年のうち3か月が87,400円、ほかの9か月が44,400円として計算(標準報酬月額40万円の人が直近12か月間に3回以上高額療養費に該当すると、限度額が44,400円になる)

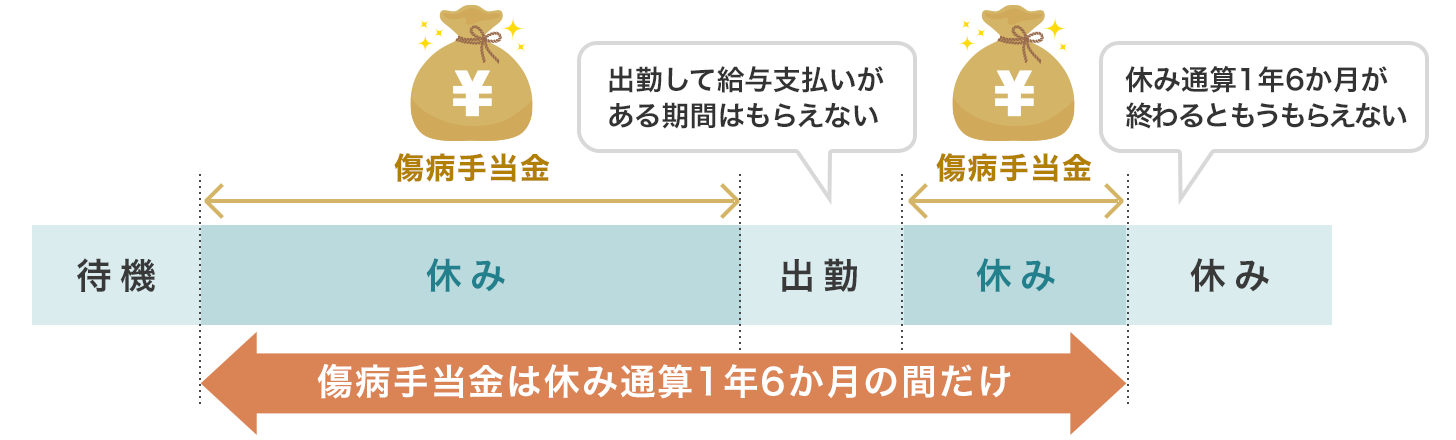

働けない期間の収入を補うことができる

会社員の場合、病気やけがの療養のため働けず、十分な収入が得られない場合、通算1年6か月にわたって給料の3分の2にあたる傷病手当金を公的医療保険から受け取ることができます。

そのため、がんで働けなくなっても一定期間は収入の一部が保障されます。しかし、それでは足りないことも考えられます。

また、自営業者の場合は傷病手当金自体がありません。

がん保険から支払われる各種給付金は、治療費等の支払いだけでなく、生活費などにも活用することができます。

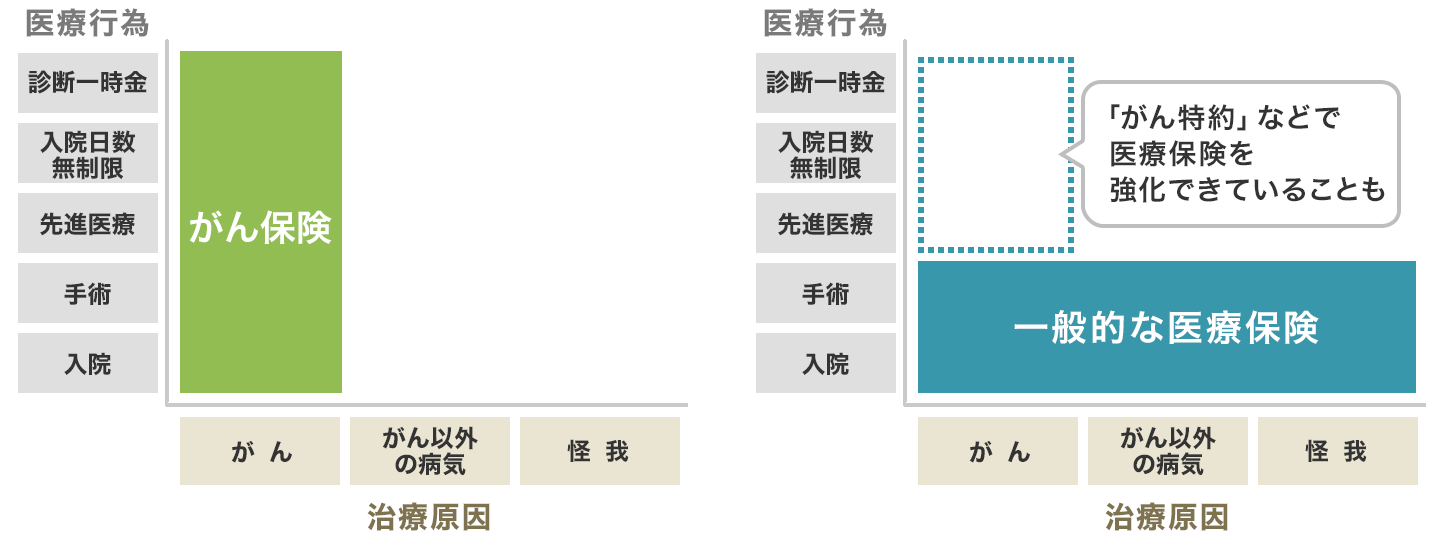

がん特有の手厚い保障が受けられる

がん保険は、通常の医療保険と違って、がん治療特有の事情に配慮した保障内容になっています。

たとえば、入院給付金は支給限度日数が設けられていません。

医療保険では入院1回の入院給付金の支給限度日数が60日や120日などと定められていますが、がん保険は、何日入院しても何度入院しても、入院した日数分だけ無制限に入院給付金が支払われます。

また、近年実施されることが多くなった通院による放射線治療や抗がん剤治療などにも対応した保障内容になっている商品も数多くあります。

がんと診断されたときに一時金が払われる診断給付金も、がん保険特有の保障です。

今人気のがん保険がわかる!

がん保険が不要な場合はあるの?

逆に、がん保険が必要のない場合もあります。

たとえば、世帯収入や貯蓄が十分にあり、万が一がんにかかって多額な出費が必要になってもカバーできるようなケースです。

保険から支払われるのはお金ですので、すでに十分なお金を持っている場合は保険料を支払ってまで加入する必要はありません。

また、がん以外の保障を幅広く備えておきたい場合も、必ずしもがん保険に入らなくてもいいかもしれません。

私たちを取り巻くリスクはがんだけではありません。心疾患や脳卒中、そのほかのさまざまな病気もリスクです。

そのほか、死亡リスク、就労不能リスク、長生きリスクもあります。

幅広い保障を保険で確保しようとすると、毎月支払う保険料も軽視できません。

家計への負担のバランスに配慮して、がん保険の優先順位を下げる選択もあるでしょう。

既に通常の医療保険に加入しており、がんの特約も付加しているような場合は、あらためてがん保険に加入する必要はないでしょう。

近年は、がん特約を付加することで、がん保険とほとんど変わらない保障を確保できる医療保険も提供されています。

今人気のがん保険がわかる!

がん保険選びのポイント

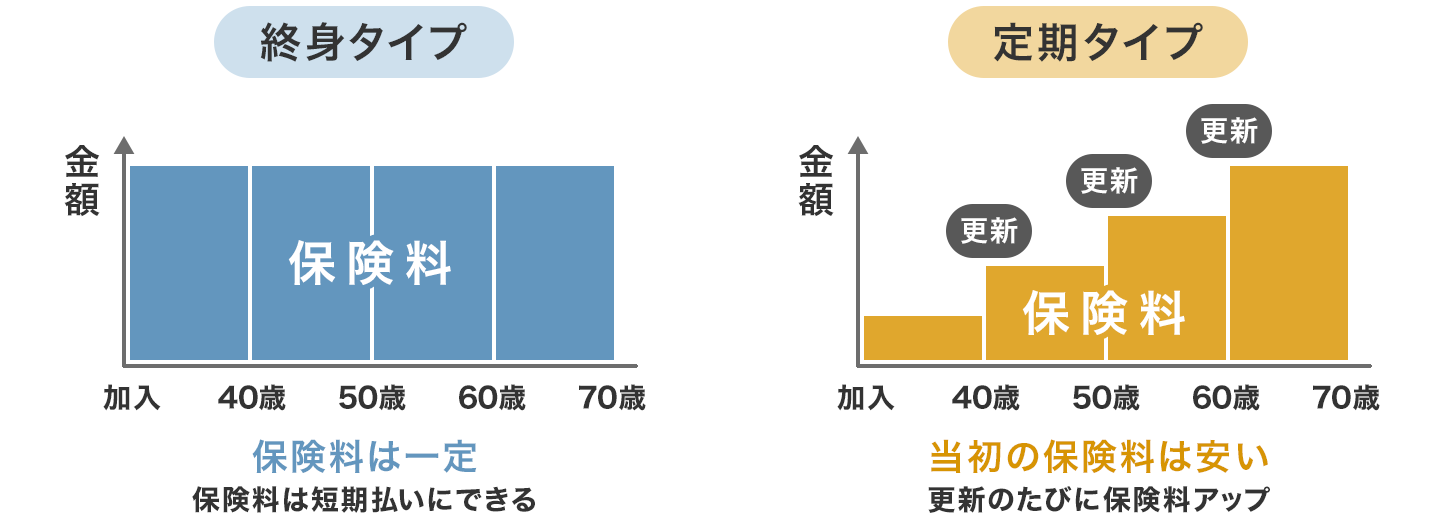

がん保険を選ぶときのポイントは、まず、保険期間です。

罹患率が高まる高齢期までしっかりカバーしたいなら終身タイプ(※6)がよいでしょう。

一方、期間限定でがんのリスクに備えたい場合は定期タイプが適当です。

なお、定期タイプは保険期間終了後も一定年齢までは自動更新することができ、当初の保険料は終身タイプよりも安いものの、更新するごとに保険料は上昇していきます。

次に、各種給付金が受け取れる頻度です。

たとえば、診断給付金については、初めて診断されたとき1回だけ支払われる商品もあれば、治療終了後2年以上経過していることを条件に何度でも支払われる商品などもあります。

また、放射線治療給付金や抗がん剤治療給付金なども、治療を受けた月ごとに定額を回数無制限で支払う商品、1年に1回を限度に通算5回定額を支払う商品などがあります。

がんは再発リスクが高い病気なだけに、給付金を受け取れる条件や頻度は、あらかじめ検討する必要があります。

また、近年は入院を伴う手術治療だけでなく、通院のみで行う放射線治療・抗がん剤治療などもがんの代表的な治療方法に位置づけられています。

これら入院を伴わない通院治療に対応しているかどうかもチェックポイントです。

さらに、公的保険適用外で全額が自己負担となる先進医療を受けたときの技術料の保障などがついているかも検討したいところです。

今人気のがん保険がわかる!

まとめ

がんは、医療技術の発達に伴って治療方法も年々進歩しています。

既にがん保険に加入している人も、現代の治療方法に対応したものになっているかどうか確認し、場合によっては見直しをしたほうがいいかもしれません。

がんは治る病気になってきたとはいえ、いったんかかると再発の不安、経済的な不安が解消されることのない病気です。

また、かかる確率が高い病気であるだけに、保険による備えもしておいたほうがいいでしょう。

AFH234-2025-0220 8月18日(270818)

あわせて読みたい記事

がん保険の記事一覧

基礎知識

- がん保険とは

- がん保険と医療保険の違いは?保障内容の違いや選び方を解説

- がん保険は必要?必要性やいらない・不要な場合を解説

- がん保険の加入率はどのくらい?性別・年代別・ライフステージ別に紹介

- がん保険の種類とは?

がん保険の選び方

先進医療とは

がん(癌)とは

がん保険 関連特集・記事

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 2人に1人はがんにかかる

- がんの治療にかかる費用

- がん保険の必要性

- がん保険が不要な場合はあるの?

- がん保険選びのポイント

- まとめ