![]()

![]()

更新日:2021年8月2日

がん保険の猶予期間(免責期間)

がん保険には、支払い猶予期間と呼ばれる保障されない期間があります。なぜ保障されない期間があるのでしょうか?

- この記事の要点

-

- がん保険は申込が保障の開始日ではなく、保障開始日までの待ち期間がある

- がんは診断前の自覚症状を感じてがん保険に申込する人に悪用される危険性などがあるため待ち期間がある

- 猶予期間中にがんと診断確定された場合は保険契約は無効となる

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

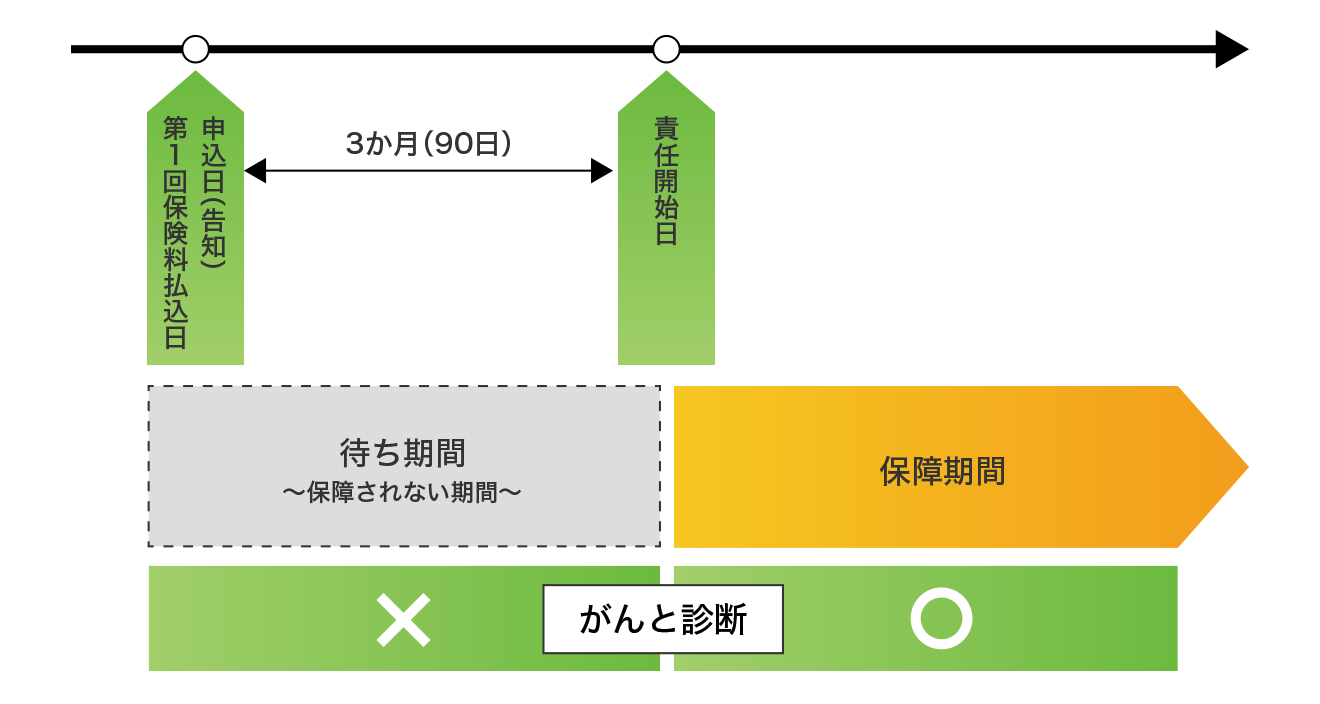

支払い猶予期間とは?

支払い猶予期間は、一般的に待ち期間と呼ばれています。

がん保険は申込日が保障の開始日ではありません。契約上の保障を開始する日は責任開始日と言い、一般的な生命保険であれば「保険契約申込日」「第1回保険料払込日」「告知日」の一番遅い日になります。しかし、がん保険では「第1回保険料払込日」か「告知日」の遅いほうの日から3か月(90日)を経過した日の翌日を責任開始日としています。この保険期間の始期から保障を開始する責任開始日までの期間を支払い猶予期間(待ち期間)と言います。

支払い猶予期間中は、がんと診断されても保障されない

被保険者が、がん保険の支払い猶予期間中にがんと診断されても、保険会社からがん診断給付金などを受け取ることはできません。

責任開始日より前なので、保険会社は給付金などを支払う責任が免除されます。これを免責といいます。

たとえば、責任開始日後に胃がんと診断確定されて入院した場合は、入院給付金などを受け取ることが可能です。

しかし、契約から2か月後に胃がんと診断確定されて入院した場合は、責任開始日前で免責となり、入院給付金などを受け取ることができません。そのため、保険会社・保険商品によっては「免責期間」と呼ばれることもあります。

がん保険の保障開始について

がん保険のがんに関する保障は、支払い猶予期間(待ち期間)を過ぎてから保障開始となります。

いつから保障が開始されるかは「ご契約のしおり・約款」に詳しい説明が載っているので、申し込みの前でも確認することができます。

また、保険会社や保険募集人に直接聞いて確認することもできます。

がん保険以外の保障開始について

一般的な生命保険は「保険契約申込日」「第1回保険料払込日」「告知日」のすべてが揃った日から保障開始(責任開始日)となります。申し込みの手続きをしたときに申込書と告知書を記入し、後日、第1回保険料を振り込みしたら、振込日から保障開始となります。第1回保険料をクレジットカードで払う場合は、保険会社がクレジットカードの有効性を確認できた日から保障開始となります。

がん保険以外でも保障されない期間が設定される商品がある

死亡保障の保険には、自殺による死亡について3年間免責と設定している商品があります。

医療保険のなかには「5日目以上の入院をしたら5日目分から保障(4日目までは免責)」のような入院給付金の保障があります。

今人気のがん保険がわかる!

なぜ、がん保険には待ち期間があるのか?

待ち期間が存在する理由

がんの保障に待ち期間があるのは、がんの仕組みが影響しているからです。がん細胞がすでに発生していても最初の頃はがん検診で発見されず、自覚症状がまったくないこともあります。一方で、通院やがん検診で異常を指摘される前に自覚症状(しこりや痛み、血便、咳など)があることもあります。この場合、異常を感じて慌ててがん保険の申し込みを検討する人がいてもおかしくありません。

このように、がんはさまざまな状況が考えられるので、少し様子をみるために待ち期間を設けています。特にがん診断給付金のようにまとまった額の一時金を受け取れる保障は、悪用される危険性もあるので、加入者の公平性を保つためにも有効的といえます。

保険料はどうなるの?

3か月(90日)は保障されない期間ですが、保険料の支払いは必要です。保険会社は、この期間の保険料も将来給付金を支払うための準備金などとして計算しているので、加入者が無駄に払うわけではありません。払わないと失効することもあるので、勘違いしないよう気をつけましょう。

がんと診断確定したら保険契約は無効

被保険者が責任開始日より前にがんと診断確定されていた場合は、契約者または被保険者がその事実を知っていたとしても、知らなったとしても、保険契約は無効になります。がん診断給付金などの給付金を受け取ることはできませんが、すでに払った保険料は戻ってくる可能性があります。

ただし、告知以前に被保険者ががんと診断確定されていた事実を知っていた場合は、告知義務違反となりすでに払い込まれた保険料も戻ってきません。

今人気のがん保険がわかる!

がん保険のなかには、待ち期間なしの商品もある

すべてのがん保険の保障に待ち期間があるわけではなく、がん診断給付金のようなまとまった額の一時金保障以外では、契約時から責任開始となるがん保険もあります。一般的にはがんに関する保障に待ち期間が設定されているので、がん保険に付いているがん以外の保障については免責対象ではなく、医療保険などに付加されているがんの保障については、待ち期間が設定されている商品もあります。保険会社や保険商品によって異なるので、パンフレットや約款などで事前に確認するとよいでしょう。

今人気のがん保険がわかる!

がん保険の見直し時は要注意!

がん保険の保障見直しでほかのがん保険に入り直した場合、一般的な保険であれば「新しい保険の契約が無事に成立してから今までの保険を解約」することで、保障の継続性を確保できます。しかし、がん保険は保障されない期間が3か月(90日)あるので、同様のタイミングで新しい保険に変えると保障の空白期間が生じてしまいます。がん保険解約時の注意点は、保険料の支払いが数か月重複したとしても、新しく加入したがん保険の待ち期間が終わってから、今までの保険を解約するということです。

同様に、加入しているがん保険が失効してしまった場合も注意が必要です。復活請求書と告知書を提出し、払っていない保険料を振り込んで無事に保険契約を復活できたとしても、復活した時から新規契約のように再び待ち期間が発生する場合があります。このような場合、待ち期間中は免責となり保障されないので、失効しないよう注意が必要です。

今人気のがん保険がわかる!

まとめ

タバコを吸わず、バランスのとれた食生活をするなど、がんにならないような対策を講じても完全にがんを防ぐことはできません。

定期的にがん検診を受け、早期発見し、早期治療することが大事です。そして日頃から正しいがんの知識を得ておくことで、いざという時に慌てずに済みます。がんに備えるがん保険も、慌てて加入せずに保障内容や免責事項を十分に確認したうえで、安心できる自分に合ったがん保険を選びましょう。

あわせて読みたい記事

がん保険の記事一覧

基礎知識

がん保険の選び方

先進医療とは

がん(癌)とは

がん保険 関連特集・記事

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 支払い猶予期間とは?

- なぜ、がん保険には待ち期間があるのか?

- がん保険のなかには、待ち期間なしの商品もある

- がん保険の見直し時は要注意!

- まとめ