![]()

![]()

介護保険 比較

更新日:2026年1月7日

介護保険

介護保険とは、介護が必要と認定された場合の支出に備えて加入する保険です。公的介護保険と民間介護保険に分かれます。公的介護保険は、40歳以上の日本国民は加入が義務化されており、介護サービスを受けることができます。一方で民間介護保険は加入義務はなく、介護年金が受け取れるなど、公的介護保険を補う目的で加入する保険です。

民間の介護保険の商品一覧はこちら

あなたの保険選びをサポート

はじめての保険さがしも、保険契約の見直しも、保険のお悩みはカカクコム・インシュアランスにご相談ください!

ご自宅で相談したい方はオンラインでの相談がおすすめです。

安心してご相談いただける体制づくりに努めています

カカクコム・インシュアランスは生命保険協会が定める「業務品質評価基準」の基本項目をすべて達成した認定保険代理店です。コンサルタントには1級ファイナンシャル・プランニング技能士、CFP®資格、AFP資格保有者も在籍。資格取得支援や定期的な教育にも取り組んでいます。

お客さまに最適な保険を提供できるよう努めています

お客さまにとって最適な保険を提供できるよう努めています。 価格.com保険では、相談サービスを利用いただいたお客さまに、コンサルタントに関するアンケートを実施し、評価やクチコミを公開しています。お客さまから寄せられたご意見を取り入れ、よりよいサービスの提供に努めています。

介護保険の基礎知識

介護保険とは?

介護保険は、介護が必要と認定された場合の支出に備えて加入する保険で、公的介護保険と民間介護保険に分かれます。

公的介護保険(介護保険制度)は、40歳以上の日本国民は保険料を負担して加入することが義務化されています。そして、要介護認定された場合には介護保険適用対象となる介護サービスを受けることができます。

民間介護保険は、公的介護保険を補う目的で加入し、所定の介護状態になった場合に、介護一時金や介護年金などを受け取ることができます。

(表1-1) 公的介護保険と民間介護保険の違い

| 比較項目 | 公的介護保険 | 民間介護保険 | |

|---|---|---|---|

| 第1号被保険者 | 第2号被保険者 | ||

| 対象者加入条件 | 65歳以上のすべての日本国民 | 40〜65歳未満の公的医療保険の加入者 | 保険会社各社の規定による (40歳未満でも加入できる) |

| 利用条件支払条件 | 要支援状態・要介護状態になった場合 | 老化が原因とされる16種の特定疾病で 要支援状態・要介護状態になった場合 |

公的介護保険の要介護度に準ずる場合と、 保険会社が独自に基準を定めている場合あり |

| 加入義務 | あり | なし | |

| 保障内容 | 介護保険法に基づく介護サービス

を利用できる (無料ではなく、介護保険の支給限度額内なら、自己負担額は1〜3割) |

介護一時金、介護年金、一時金と年金の 併用など現金での支給が一般的 |

|

令和7年 介護保険制度(厚生労働省)を加工して作成

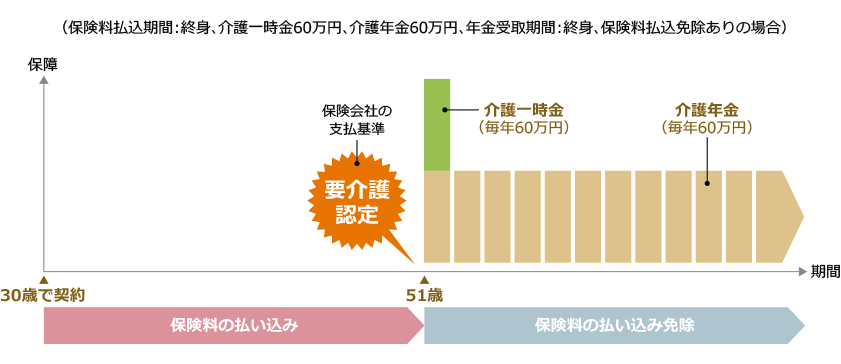

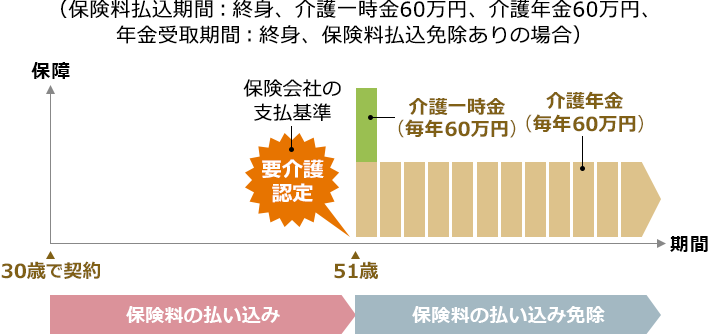

(図1-1)民間介護保険のイメージ

介護認定されて介護保険を受給している人の割合

65〜69歳時点では、人口の2%程度しかいなかった公的介護保険の受給者が、75歳以上から急激に上昇し、85〜89歳における受給率は男性28.6%、女性42.8%となっています。また、男性よりも女性のほうが介護認定された受給者の割合が多いという結果がでています。

(図1-2)65歳以上における性・年齢階級別の公的介護保険の受給者数と受給率の推移

出典:令和6年度 介護給付費実態調査の概況(厚生労働省)

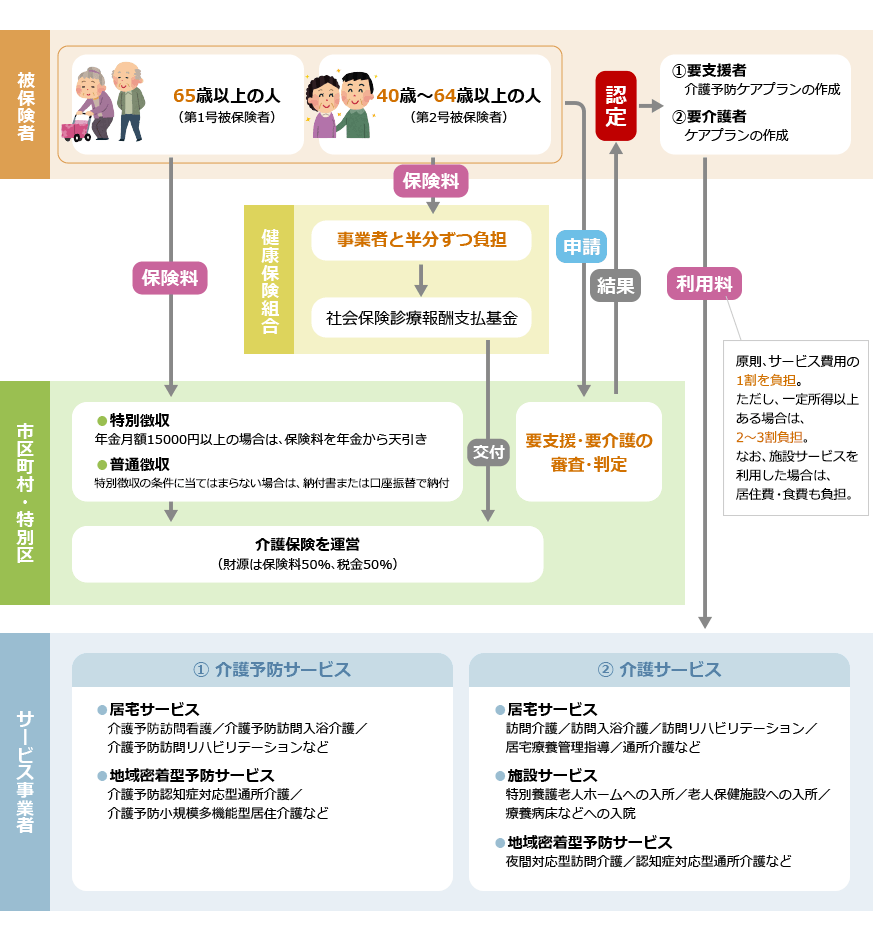

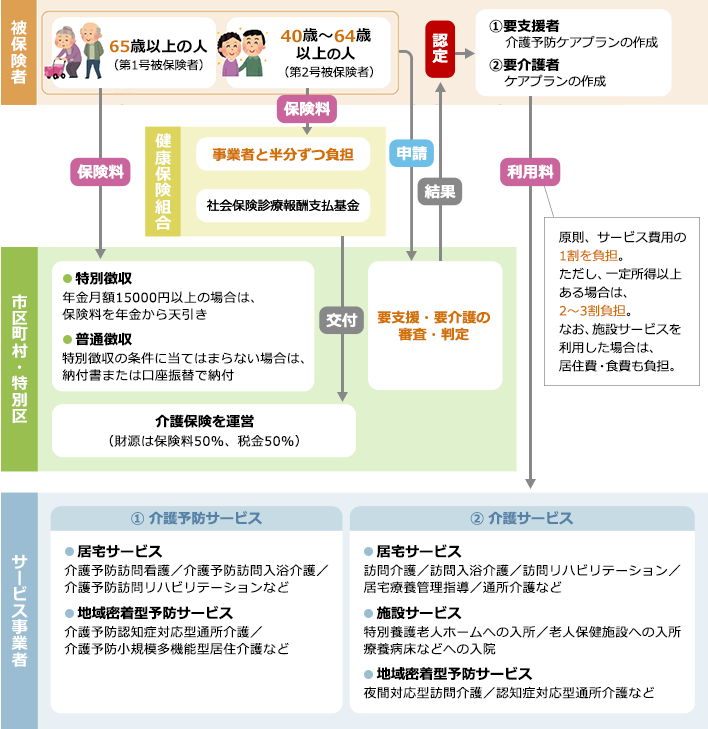

介護保険制度

介護保険制度は、2000年4月からスタートした市区町村が運営する制度で、これまで何度か改正を重ねてきています。この制度では、40歳以上で医療保険(健康保険・共済組合など)の加入者は、被保険者として介護保険に加入する義務が生じます。保険料は強制徴収されますが、市区町村に要支援・要介護認定を認定された場合に、所定の介護サービスを1割の自己負担(一定所得者は2〜3割負担)で受けることができる制度です。

(図2-1)公的介護保険制度の概要

横スクロールできます

令和7年 介護保険制度(厚生労働省)を加工して作成

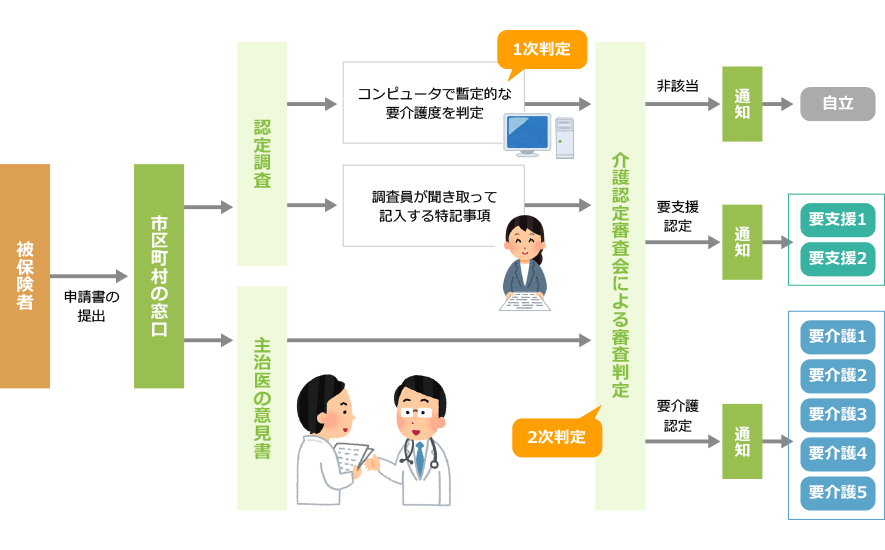

介護認定の流れ

介護保険を利用する場合、まず、介護が必要な状態かどうか市区町村の認定を受ける必要があります。市区町村に申請すると、原則30日以内に認定結果が通知されます。要介護度により、利用できるサービスの総額やサービスの種類が異なります。

(図2-2)介護認定の流れ

横スクロールできます

まず、市区町村の窓口に申請すると、調査員が自宅や病院に来て、約70項目の質問項目に従い、心身の状態を調べたり、本人・家族への聞き取りや様子の観察によって判断します。その結果をコンピュータに入力し、1次判定の「要介護認定等基準時間」を算出します。これは過去の調査データから、同じような心身の状態の人に対する介護の手間がどの程度かかるかを統計的に予測したものです。

ただし、統計データが被保険者の状態と一致するとは限らないため、調査員が家族から介護にかかる手間や時間を具体的に聞き取り、「特記事項」として記入することになっています。その内容と「主治医意見書」により、介護認定審査会にて2次判定が行われます。

介護認定の判定基準

介護保険法で定義される要支援と要介護の違いは(表2-1)のようになります。簡単にいうと、「要介護」とは、入浴、排せつ、食事などの日常生活動作について常時介護を要すると見込まれる状態のことをいい、「要支援」とは、現在は介護の必要が無いものの、将来要介護状態になる恐れがあり、家事や日常生活に支援が必要な状態をいいます。

(表2-1)介護保険法における要支援と要介護の定義の違い

| 介護認定 | 介護保険法における定義 |

| 要支援 | 身体上または精神上の障害があるために、入浴、排せつ、食事などの日常生活における基本的な動作の全部または一部について厚生労働省令で定める期間(※1)にわたり継続して、常時介護を要する状態の軽減、または悪化の防止に特に役立つ支援を要すると見込まれ、または身体上もしくは精神上の障害があるために厚生労働省令で定める期間(※1)にわたり継続して日常生活を営むのに支障があると見込まれる状態であって、支援の必要の程度に応じて厚生労働省令で定める区分(要支援状態区分)のいずれかに該当するものをいう。 |

|---|---|

| 要介護 | 身体上または精神上の障害があるために、入浴、排せつ、食事などの日常生活における基本的な動作の全部または一部について、厚生労働省令で定める期間(※1)にわたり継続して、常時介護を要すると見込まれる状態であって、その介護の必要の程度に応じて厚生労働省令で定める区分(要介護状態区分)のいずれかに該当するもの (要支援状態に該当するものを除く。)をいう。 |

出典:要介護認定に係る法令(厚生労働省)

※1 厚生労働省令で定める期間:原則6か月

(図2-2)で説明したコンピュータによる1次判定は、約3,500人に対し行った「1分間タイムスタディ・データ」という研究データをもとに推測します。この研究をもとに、「介護にかかる手間」を数値化したものが要介護認定等基準時間になります。

総量の時間として、要介護認定等基準時間が算出されたら、基準(表2-2)と照らし合わせて1次判定結果を実施します。

また、要支援や要介護と認定された方が利用できる居宅サービスの目安を、1か月あたりの利用限度額範囲内で示します。目安としてご確認ください。

(表2-2) 要介護状態の目安と、利用できる居宅サービスの目安

| 介護認定 | 要介護認定基準時間 | 身体状態の目安 | 居宅サービスの目安 | |

| 自立 | 25分未満 | 介護認定されず、自立した状態 歩行や起き上がりなどの日常生活上の基本的動作を 自分で行うことが可能で、かつ、薬の内服、電話の 利用などの動作を行う能力もある状態。 |

対象外 | |

|---|---|---|---|---|

| 要支援 | 1 | 25分以上32分未満 | 社会的支援を必要とする状態 食事や排せつなどはほとんど1人でできるが、 立ち上がりなど日常生活の一部に手助けが必要で、 その軽減や悪化予防のために支援を要する状態。 |

週2〜3回のサービス

|

| 2 | 32分以上50分未満 | 生活に支援を要する状態 要支援1の状態から、日常生活動作を行う能力が わずかに低下し、何らかの支援や部分的な介護が 必要となる状態。 |

週3〜4回のサービス

|

|

| 要介護 | 1 | 部分的介護を要する状態 要支援2の状態から、日常生活動作を行う能力が 一部低下し、日常生活を送るには何らかの介助が 必要な状態。 |

1日1回程度のサービス

|

|

| 2 | 50分以上70分未満 | 軽度の介護を要する状態 食事や排せつに何らかの介助が必要であり、立ち 上がりや歩行などにも支えが必要。 認知力や記憶力に衰えが見られることも。 |

1日1〜2回程度のサービス

|

|

| 3 | 70分以上90分未満 | 中度の介護を要する状態 食事や排せつに一部介助が必要。 立ち上がりなどが1人でできない。 入浴や衣服着脱などの全面的な介助が必要。 いくつかの問題行動や認知力・理解力の低下が 見られることも。 |

1日2回程度のサービス

|

|

| 4 | 90分以上110分未満 | 重度の介護を要する状態 食事にときどき介助が必要で、排せつ、入浴、衣服着脱 に全面的介助が必要。介護なしで 日常生活を送ることは困難。多くの問題行動や 全般的な理解力の低下が見られることも。 |

1日2〜3回程度のサービス

|

|

| 5 | 110分以上 | 最重度の介護を要する状態 食事や排せつなどが1人でできないなど、介護なしで 日常生活を送ることがほぼ不可能な状態。 多くの問題行動や理解力の低下が見られることも。 |

1日3〜4回程度のサービス

|

|

令和7年 介護保険制度(厚生労働省)、介護サービス情報公表システム(厚生労働省)を加工して作成

(表2-2)において、要支援2と要介護1との境界がわかりにくいと思います。基準時間は同じですが、主治医の意見書を参考に、介護予防の効果がありそうかを加味して判別されます。具体的には、下記の2つの要件のいずれかに該当する場合は要介護1となります。

- (1)認知機能や思考・感情などの障害により、十分な説明を行ってもなお、予防給付の利用に係る適切な理解が困難である状態

- (2)疾病や外傷などにより、心身の状態が安定せず、短期間で要介護状態などの再評価が必要な状態

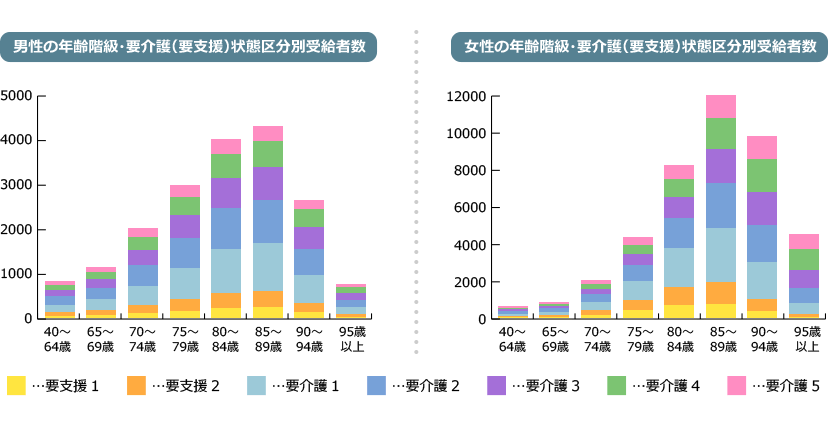

なお、各介護状態区分の介護保険の受給者数は(図2-3)のとおりとなり、要介護1や要介護2の受給者の割合が多くなっています。

(図2-3)性・年齢階級別・要介護(要支援)状態区分別受給者

出典:令和6年度 介護給付費等実態統計(厚生労働省)

介護認定の有効期限

市区町村は、申請日から原則30日以内に介護認定結果通知書を送付することになっています。認定には有効期限が設定されており、有効開始は申請日にさかのぼって設定されます。つまり申請後に利用した介護サービスも保険給付の対象になります。 要介護認定結果の内容に不服がある場合は、都道府県に設置されている「介護保険審査会」に審査請求を行うことができます。ただし、通知を受け取った翌日から起算して3か月以内に請求を行う必要があります。

介護認定の結果には有効期限があり、期限が切れると介護保険が利用できなくなります。有効期限が終了する60日前から、更新の申請が可能となりますが、前述したように申請から結果通知まで最大30日かかることを踏まえると、有効期限の30日前までには更新の申請を行っておくのがいいでしょう。

なお、更新時の申請方法も、新規の申請とまったく同様の手続きが必要となります。

(表2-3)介護認定の有効期限

| 申請区分 | 原則の有効期限 | 設定可能な有効期限 | |

| 新規申請 | 6か月 | 3〜12か月 | |

|---|---|---|---|

| 区分変更申請 | 6か月 | 3〜12か月 | |

| 更新申請 | 「要支援→要支援」の更新 | 12か月 | 3〜48か月※ |

| 「要支援→要介護」の更新 | 12か月 | 3〜36か月 | |

| 「要介護→要支援」の更新 | 12か月 | 3〜36か月 | |

| 「要介護→要介護」の更新 | 12か月 | 3〜48か月※ | |

※ 直前の要介護度と異なる要介護度と判定された場合は、従来どおり上限36か月です

介護保険の保険料

第1号被保険者(65歳以上)

保険料納付方法は、通常、年金からの天引き(特別徴収)となりますが、老齢年金や遺族年金などの公的年金が年間18万円(月額15,000円)に満たない場合は、年金からの天引きは行われません。市区町村から納付通知書が送られてくるため、各自個別に市区町村の窓口や金融機関に納付する必要があります。

納付する保険料は第1号保険料と呼び、前年の所得に応じて13段階(市区町村によって段階数が異なる場合あり)に設定されています(表2-4)。

第1号被保険者が利用する介護保険サービスに必要な費用を、第1号被保険者数で割ることにより、 1人あたりの保険料基準額を算出します(図2-4)。この保険料基準額に所得段階別に応じた係数をかけて、介護保険料が決まります(表1)。保険料は介護保険法に基づいて、3年に一度は見直しが実施されており、毎回値上がりをしています。

(図2-4)保険料基準額の算出方法

(表2-4)第1号保険料の負担区分の例

| 段階 | 保険料の計算方法 | 対象者 |

| 第1段階 |

| 保険料基準額×0.285 |

|---|---|---|

| 第2段階 | 世帯全員が市区町村民税非課税かつ、本人の年金収入などが年額80.9万円超、120万円以下 | 保険料基準額×0.485 |

| 第3段階 | 世帯全員が市区町村民税非課税かつ、本人の年金収入などが年額120万円超 | 保険料基準額×0.685 |

| 第4段階 | 世帯に市区町村民税課税者がいるものの、本人が市区町村民税非課税者であり、年金収入などが年額80.9万円超、120万円以下 | 保険料基準額×0.9 |

| 第5段階 | 世帯に市区町村民税課税者がいるものの、本人が市区町村民税非課税者であり、年金収入などが年額80.9万円超 | 保険料基準額×1.0 |

| 第6段階 | 本人が市区町村民税課税かつ合計所得が年額120万円未満 | 保険料基準額×1.2 |

| 第7段階 | 本人が市区町村民税課税かつ合計所得が年額120万円以上210万円未満 | 保険料基準額×1.3 |

| 第8段階 | 本人が市区町村民税課税かつ合計所得が年額210万円以上320万円未満 | 保険料基準額×1.5 |

| 第9段階 | 本人が市区町村民税課税かつ合計所得が年額320万円以上420万円未満 | 保険料基準額×1.7 |

| 第10段階 | 本人が市区町村民税課税かつ合計所得が年額420万円以上520万円未満 | 保険料基準額×1.9 |

| 第11段階 | 本人が市区町村民税課税かつ合計所得が年額520万円以上620万円未満 | 保険料基準額×2.1 |

| 第12段階 | 本人が市区町村民税課税かつ合計所得が年額620万円以上720万円未満 | 保険料基準額×2.3 |

| 第13段階 | 本人が市区町村民税課税かつ合計所得が年額720万円以上 | 保険料基準額×2.4 |

※ 区分は市区町村ごとに変わる場合があります

第2号被保険者(40〜64歳の公的医療保険加入者)

保険料納付方法は、ご加入の健康保険や共済組合などの保険料に上乗せされて支払うことになります。なお、40〜64歳であっても生活保護受給者は、介護保険の第2号被保険者にはなれません。

納付する保険料は、勤務する事業者との労使折半(半額負担)となります。また、各医療保険者(健康保険、共済組合)ごとに保険料の計算方法が異なります。職場の健康保険に加入している場合は、原則として標準報酬月額に応じて決まります。国民健康保険に加入している場合は、前年の所得などに応じて決まります。

参考として、協会けんぽの介護保険料率は、1.59%(令和7年3月分)となっています。仮に標準報酬月額が50万円なら介護保険料は月7,950円となります。ただし、事業者と労使折半(ろうしせっぱん)となるため、ご自身で納付する保険料は、月3,975円となり、健康保険の保険料に上乗せされます。ご自身の介護保険料率については、ご加入中の健康保険組合などのホームページをご確認ください。

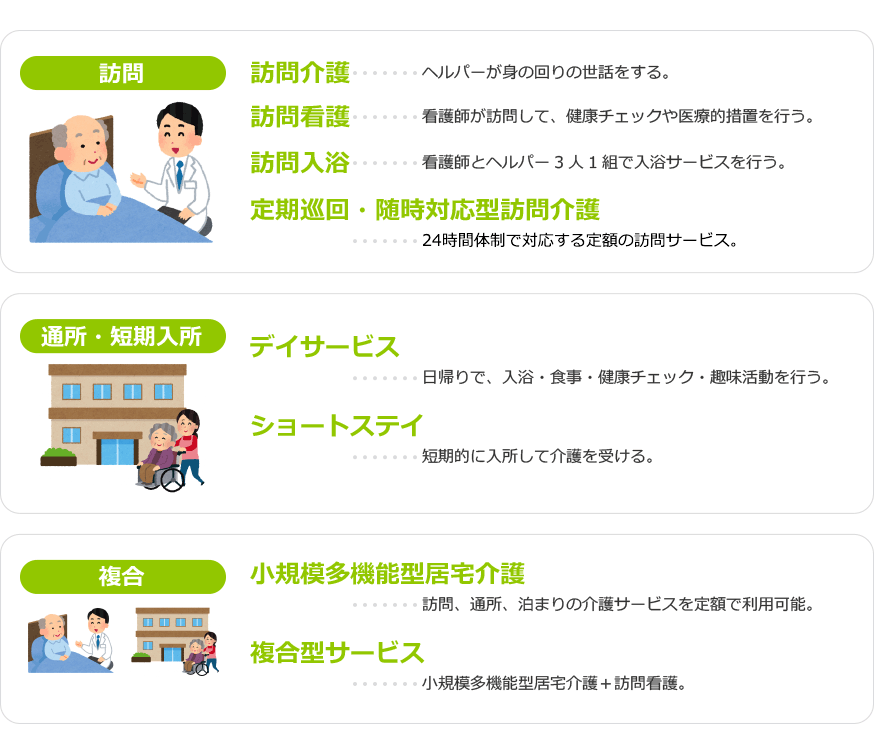

介護保険制度で利用できる介護サービス

公的介護保険で1〜3割負担で利用できる介護サービスは介護保険法に基づく、「生活援助」や「身体介護」の2つのサービスのみとなります。それ以外の家事代行や家政婦サービス、一般のタクシーについては、公的介護保険の対象外となります。介護保険でカバーできないサービスを必要とする場合は、家計への大きな負担となる場合もあります。

(図2-5) 公的介護保険で利用できる主な在宅介護サービス(抜粋)

民間介護保険の選び方

民間の介護保険は、公的な介護保険を補てんする目的で加入することになります。

- (1)介護の保障範囲を広げる

- (a)公的介護保険でカバーされない年齢を保障する

- (2)介護の自己負担を補てんする

- (a)公的介護保険の自己負担額額は1〜3割負担だが、支給額の上限額があるため補てんする

- (b)公的介護保険の介護サービスは限られており、家事代行サービスの利用費も補てんしたい

(図3-1) 公的介護保険の補てんするためのイメージ

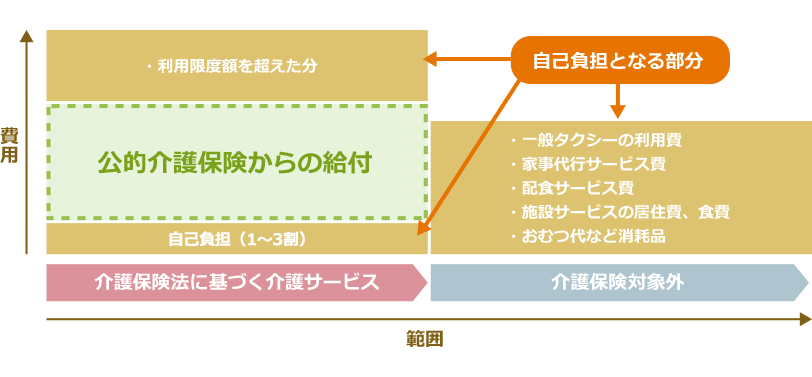

介護で必要になる費用を把握する

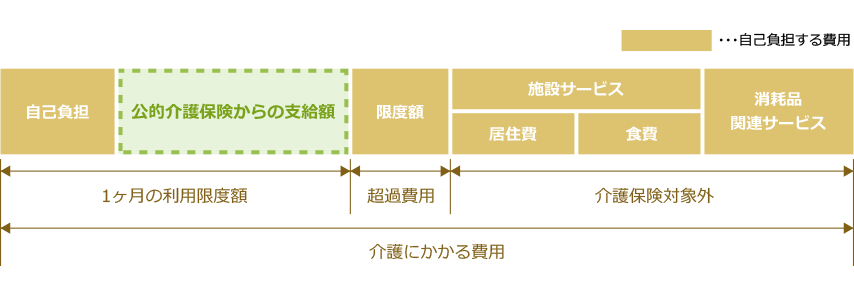

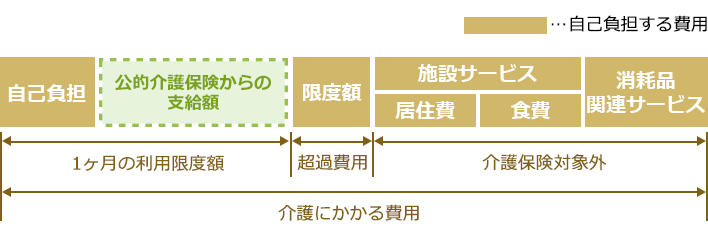

公的介護保険で介護サービスを利用する場合、通常1割負担(一定所得者は2〜3割)ですが、1か月の利用限度額が設定されており、限度額を超えた超過費用については、全額自己負担となります(図3-2)。また、施設サービスを利用する場合は、1割の自己負担のほかに、居住費と食費を負担することになります。

(図3-2)施設サービスを利用時の介護保険の自己負担(1割の場合)

令和5年の受給者1か月の自己負担の限度額は、(表3-1)のようになります。要介護5の状態で1か月の自己負担の限度額は36,217円(1割負担)となることがわかります。毎月数万円の負担は決して軽いものではありません。また介護状態が長引けば、長期間にわたる介護費用の総額は高額になります。民間の介護保険を検討する場合には、これらの自己負担を軽減するように選ぶ必要があります。

(表3-1)居宅サービス利用時における介護認定別、1か月の利用限度額および自己負担額

| 介護認定 | 1か月の利用限度額 | うち自己負担(1割の場合) | |

| 要支援 | 1 | 50,320円 | 5,032円 |

|---|---|---|---|

| 2 | 105,310円 | 10,531円 | |

| 要介護 | 1 | 167,650円 | 16,765円 |

| 2 | 197,050円 | 19,705円 | |

| 3 | 270,480円 | 27,048円 | |

| 4 | 309,380円 | 30,938円 | |

| 5 | 362,170円 | 36,217円 | |

出典:介護保険 区分支給限度基準額 令和7年(厚生労働省)

(表3-2)に各介護サービスの費用相場を示します。この費用に利用者の自己負担割合(1〜3割)をかけて、実際の負担額が決まります。ただし、(表3-2)には介護保険適用外の費用は含まれていません。要介護状態が上がるほど費用が高くなり、さらに「訪問 < 通所 < 短期入所 < 施設」の順で費用が高くなります。

(表3-2) 1件あたりの介護サービス費用相場

| サービス名 | 要支援1 | 要支援2 | 要介護1 | 要介護2 | 要介護3 | 要介護4 | 要介護5 |

|---|---|---|---|---|---|---|---|

| 居宅(介護予防)サービス | \11,247 | \13,996 | \31,381 | \35,968 | \47,797 | \54,207 | \58,836 |

| 訪問サービス | \16,236 | \23,471 | \27,686 | \32,815 | \40,557 | \47,666 | \58,097 |

| 訪問介護 | \13,775 | \18,109 | \40,198 | \54,717 | \94,610 | \131,284 | \166,329 |

| 訪問入浴介護 | \27,487 | \39,210 | \57,319 | \60,778 | \64,423 | \66,330 | \73,011 |

| 訪問看護 | \25,325 | \33,835 | \40,264 | \44,843 | \47,236 | \51,346 | \62,541 |

| 訪問リハビリ テーション |

\26,279 | \34,357 | \38,370 | \39,395 | \40,372 | \39,897 | \39,634 |

| 居宅療養管理指導 | \7,696 | \7,665 | \8,006 | \8,068 | \8,149 | \8,179 | \8,351 |

| 通所サービス | \25,467 | \47,008 | \64,552 | \80,453 | \103,976 | \118,904 | \133,030 |

| 通所介護 | \28,189 | \25,419 | \66,026 | \82,847 | \108,018 | \123,391 | \137,291 |

| 通所リハビリ テーション |

\25,467 | \47,010 | \60,035 | \73,981 | \92,043 | \105,023 | \116,573 |

| 短期入所サービス | \27,764 | \44,692 | \65,615 | \84,930 | \129,456 | \146,999 | \144,647 |

| 短期入所生活介護 | \27,530 | \43,993 | \65,074 | \85,239 | \132,109 | \150,886 | \147,510 |

| 短期入所療養介護 (老健) |

\30,904 | \51,188 | \70,031 | \82,558 | \105,814 | \118,802 | \127,320 |

| 短期入所療養介護 (病院など) |

\31,805 | \72,447 | \76,149 | \85,950 | \143,858 | \162,350 | \175,385 |

| 短期入所療養介護 (介護医療院) |

\38,598 | \62,004 | \71,132 | \79,152 | \102,136 | \128,571 | \135,900 |

| 福祉用具・住宅改修 サービス |

\9,420 | \9,492 | \10,100 | \15,093 | \17,842 | \21,063 | \24,328 |

| 福祉用具貸与 | \6,102 | \7,532 | \8,334 | \14,074 | \16,884 | \20,179 | \23,858 |

| 福祉用具購入費 | \32,216 | \32,647 | \34,306 | \36,371 | \38,970 | \40,925 | \43,876 |

| 住宅改修費 | \102,135 | \96,503 | \94,589 | \89,839 | \90,899 | \96,361 | \102,387 |

| 特定施設入居者 生活介護 |

\67,296 | \109,880 | \187,816 | \209,187 | \232,232 | \253,544 | \276,405 |

| 介護予防支援・ 居宅介護支援 |

\4,716 | \4,703 | \13,976 | \13,999 | \17,348 | \17,342 | \17,380 |

| 地域密着型(介護予防)サービス | \52,837 | \115,751 | \106,164 | \143,680 | \207,302 | \245,324 | \278,405 |

| 定期巡回・随時 対応型訪問介護看護 |

\162,492 | \192,071 | \85,809 | \136,115 | \209,760 | \261,907 | \316,095 |

| 夜間対応型 訪問介護 |

- | - | \34,689 | \30,901 | \40,665 | \49,217 | \61,199 |

| 地域密着型 通所介護 |

\22,143 | \33,668 | \56,070 | \72,063 | \104,082 | \124,188 | \150,801 |

| 認知症対応型 通所介護 |

\37,022 | \67,717 | \96,689 | \116,868 | \145,305 | \156,147 | \170,046 |

| 小規模多機能型 居宅介護 |

\54,121 | \94,137 | \145,864 | \203,682 | \278,918 | \301,442 | \330,571 |

| 認知症対応型 共同生活介護 |

\95,290 | \256,808 | \276,456 | \289,843 | \298,187 | \302,480 | \309,436 |

| 地域密着型 特定施設入居者 生活介護 |

- | - | \184,325 | \206,569 | \229,134 | \249,724 | \271,234 |

| 地域密着型 介護老人福祉施設 入所者 |

- | - | \249,466 | \273,311 | \296,731 | \321,574 | \345,520 |

| 複合型サービス (看多機) |

\191,260 | \156,470 | \167,511 | \225,447 | \299,952 | \336,309 | \381,106 |

| 施設サービス | \773,032 | \116,700 | \273,571 | \290,889 | \295,209 | \316,739 | \339,455 |

| 介護老人福祉施設 | \76,338 | \72,340 | \233,869 | \258,369 | \278,573 | \300,312 | \322,259 |

| 介護老人保健施設 | \245,578 | \217,040 | \278,830 | \298,662 | \321,103 | \339,850 | \356,457 |

| 介護療養型 医療施設 |

- | - | \234,853 | \260,940 | \315,090 | \346,023 | \369,656 |

| 介護医療院 | - | \4,740 | \257,873 | \291,732 | \364,116 | \403,213 | \430,946 |

| 平均 | \11,536 | \14,658 | \40,909 | \49,981 | \83,787 | \109,475 | \119,350 |

出典:令和5年度介護保険事業状況報告(厚生労働省)

給付方法を確認する

給付タイプは主に、一時金タイプ、年金タイプ、一時金と年金の併用タイプの3つに分けられます。ご自身が要介護状態になった場合にどのような給付方法が合っているのか考えて、契約しましょう。

(表3-3)介護保険の給付タイプ別の特徴

| 給付方法 | 説明 | メリット | 補てんする具体例 |

| 一時金タイプ | 介護一時金として、まとまった金額を一括で受け取れる。 | 高額な初期費用に備えることが可能。 |

|

|---|---|---|---|

| 年金タイプ | 介護年金として、毎年一定額を受け取れる。 | 継続的な費用に備えることが可能。 |

|

年金タイプの受取期間は、所定の介護状態であるかぎり、一生涯受け取れる終身タイプと、最長10年間など一定期間のみ受け取れるタイプがあります。たとえ保険期間が「終身」であっても年金の受取期間も同様に「終身」とは限らない点にご注意ください。

支払基準を確認する

公的介護保険は、市区町村で要支援・要介護が認定されることで、所定の介護サービスを利用できますが、民間介護保険の支払基準は、公的介護保険の介護認定に連動する場合(公的連動)と、保険会社が独自に基準を設けている場合(独自基準)があります(表3-4)。要支援1でも保障されるものから、要介護3以上でないと保障されないものまでさまざまですが、認定基準が緩くなれば、その分保険料も高くなるため、バランスが必要です。

(表3-4)介護認定における公的連動と独自基準の違い

| 介護認定 | 保険金を支払う場合の例 |

| 公的連動の場合 |

|

|---|---|

| 独自基準の場合 |

|

介護保険のメリット・デメリット

民間の介護保険に加入する最大のメリットは、介護状態になった場合の経済的な負担の軽減となります。反対にデメリットは、保険料を負担したが介護認定の条件を満たせなかった場合は受給できない可能性もあるところです。

-

- メリット

-

- 介護状態の経済的な負担を軽減できる

- 公的介護保険よりも年齢による保障範囲が広い

- 所得税と住民税を減税できる

- 所定の介護状態が続く限り保険料払込免除となる場合がある

-

- デメリット

-

- 保険料の負担する必要がある

- 介護認定が独自基準の場合支払基準を満たせない可能性がある

- 要介護度が低い状態では、利用限度額を超えることはマレ

- 健康状態の告知が必要な場合がある

介護状態の経済的な負担を軽減できる

公的な介護保険は、介護サービス費用の一部負担(1〜3割)であるのに対し、民間の介護保険は、給付金など現金支給が一般的です。つまり、公的な介護保険が適用されない費用の補てんや、介護サービス利用時の自己負担分の補てんをすることができます。

公的介護保険より年齢による保障範囲が広い

民間の介護保険のほうが年齢による保障範囲は広く設定されています(保険会社によって異なる場合はあります)。フルに公的介護保険制度を利用できるのは65歳以上であり、40〜64歳の人は、老化が原因とされる16種の「特定疾病(特定の病気)」が原因(公的連動)と、保険会社が独自に基準を設けている場合で要支援・要介護認定を受けた場合のみとなります。そのため、交通事故などケガが原因の場合は、対象外となります。

(表4-1)公的介護保険と民間介護保険の年齢による保障範囲の違い

| 年齢 | 公的介護保険 | 民間介護保険 |

| 40歳未満 | × | ○ |

|---|---|---|

| 40〜64歳 | △ 16種の特定疾病を原因とした場合 |

○ |

| 65歳以上 | ○ | ○ |

(表4-2)介護保険制度における16種の特定疾病

- (1) がん(末期) (2) 筋萎縮性側索硬化症(ALS) (3) 後縦靭帯骨化症

(4) 骨折を伴う骨粗しょう症 (5) 多系統萎縮症(シャイ・ドレーガー症候群など)

(6) 初老期における認知症(アルツハイマー病、脳血管性認知症など) (7) 脊髄小脳変性症

(8) 脊柱管狭窄症 (9) 早老症(ウェルナー症候群など)

(10) 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症 (11) 脳血管疾患(脳出血、脳梗塞など) (12) 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病 (13) 閉塞性動脈硬化症

(14) 関節リウマチ (15) 慢性閉塞性肺疾患(肺気腫、慢性気管支炎など)

(16) 両側の膝関節または股関節に著しい変形を伴う変形性関節症

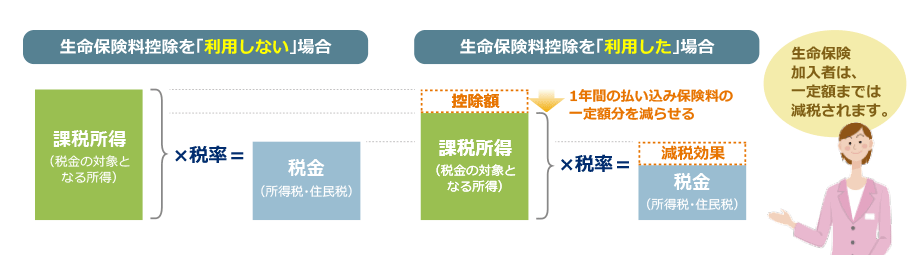

所得税と住民税を減税できる

これは、「生命保険料控除制度(せいめいほけんりょう・こうじょせいど)」と呼ばれ、1年間の払い込み保険料の一定額を所得税と住民税の対象となる所得から控除できる制度があります。つまり、生命保険の加入者は、一定額までは減税されるということです。年末調整の時期になると保険会社から控除証明書が送られてきます。

生命保険料控除制度は、2012年(平成24年)1月1日に改正されて、旧制度と新制度に分けられます(表4-3)。ご自身の契約日が、どちらの制度に当てはまるのかによって最大の控除額が決まります。旧制度では、最大控除は合計10万円(所得税)でしたが、新制度では合計12万円(所得税)に拡大されています。

(表4-3)生命保険料控除の最大控除額

| 制度 | 保険料控除の種類 | 対象となる保険 | 最大控除額 | |

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 旧制度 (〜2011/12/31) |

一般生命保険料控除 | 生命保険・学資保険 | 5万円 | 3万5千円 |

| 医療保険 | ||||

| 介護保険 | ||||

| 個人年金保険料控除 | 個人年金保険 | 5万円 | 3万5千円 | |

| 新制度 (2012/1/1〜) |

一般生命保険料控除 | 生命保険・学資保険 | 4万円 | 2万8千円 |

| 介護医療保険料控除 | 医療保険 | 4万円 | 2万8千円 | |

| 介護保険 | ||||

| 個人年金保険料控除 | 個人年金保険 | 4万円 | 2万8千円 | |

なお、身体の傷害のみを原因として支払われる特約などに係る保険料は生命保険料控除の対象外となります。

※2026(令和8)年分は、子育て支援の一環として、23 歳未満の扶養親族がいる世帯の一般生命保険料控除が最大60,000円に引き上げられます。

出典:令和7年度 税制改正の概要(厚生労働省関係)(厚生労働省)

介護保険でよくある質問

- 介護保険の介護一時金や介護年金には税金はかかりますか?

- 非課税です。介護保険金のほか、手術給付金、通院給付金、障害給付金、高度障害保険金などケガや病気で受け取る給付金は非課税です。ただし、死亡保険金については、契約者と被保険者が同一人で、受取人が相続人の場合に相続税の課税対象となり、相続税法上一定の範囲内で非課税扱いを受けられることがあります。

- 介護施設サービスの費用はいくらかかりますか?

-

施設サービスの1か月の利用限度額は、施設の種類、個室か多床室(相部屋)か、介護要員数など住環境の違いによって自己負担額が変わります。また、おむつなどの消耗品や施設での食事、施設の滞在費は、公的介護保険の対象外となり、全額自己負担となります。

(表5) 介護老人福祉施設(特別養護老人ホーム)の1か月の自己負担のめやす

費用項目 要介護5の人が多床室を利用した場合 要介護5の人がユニット型個室を利用した場合 施設サービス費

(1割負担)約26,130円 約28,650円 居住費 約27,450円(915円/日) 約61,980円(2,066円/日) 食費 約43,350円(1,445円/日) 約43,350円(1,445円/日) 日常生活費 約10,000円(施設ごと異なる) 約10,000円(施設ごと異なる) 1か月の自己負担合計 約106,930円 約143,980円 出典:厚生労働省「介護保険 サービスにかかる利用料」2025年12月時点より

- 「高額介護サービス費」とは何ですか?

-

高額介護サービス費とは、同一世帯の自己負担が一定額を超えると、超えた金額が市区町村から払い戻される制度です。 月ごとの領収書を揃えておき、市区町村の窓口で申請しますが、払い戻されるのは約3か月後となります。

(表6)高額介護サービス費の自己負担限度額

区分 1か月の自己負担限度額 課税所得690万円以上 年収約1,160万円以上の世帯 140,100円/世帯 課税所得380万円〜課税所得690万円 年収約770万円〜年収約1,160万円未満の世帯 93,000円/世帯 課税所得380万円未満 年収約770万円未満の世帯 44,400円/世帯 市区町村民税非課税 市区町村民税を誰も課税していない世帯 24,600円/世帯 市区町村民税非課税

(年金収入80万円以下)- ・老齢福祉年金を受給している方

- ・前年の合計所得金額と公的年金など収入額の合計が年間80万円以下の方など

24,600円/世帯

15,000円/個人生活保護 生活保護を受給している方など 15,000円/個人 出典:厚生労働省「介護保険 サービスにかかる利用料」2025年12月時点より

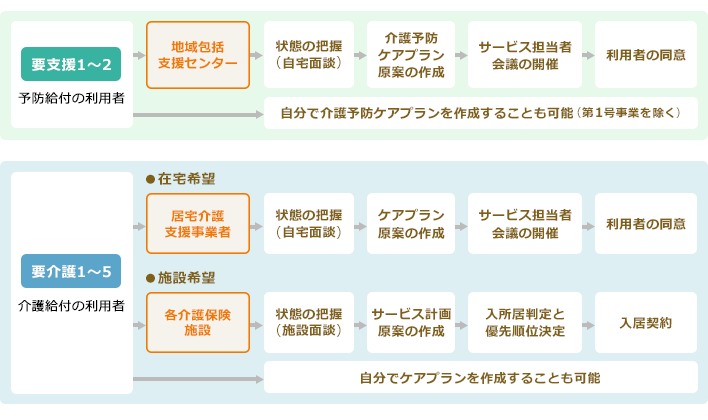

- サービス利用に欠かせない「ケアプラン」ってなに?

-

公的介護保険を利用するにあたって、原則は「償還払い(後で払い戻し)」で介護サービスの利用が可能になります。しかし、計画的な利用を条件に「現物給付(その場で給付)」が可能になります。この計画的な利用のためには、「ケアプラン(介護サービス利用計画書)」を事前に作成することが必要です。

介護給付を利用する場合は、利用者の依頼によって居宅サービスなら居宅介護支援事業者、施設サービスなら介護保険施設とそれぞれに所属する介護支援専門員(ケアマネージャー)がケアプランを作成します。また、利用者自身が作成することも可能です。このケアプラン作成の費用は、全額が介護保険給付となり自己負担は発生しません。(図7)サービス利用計画書(ケアプラン)作成までの流れ

横スクロールできます

介護保険を学ぶ

チェックをつけた商品の