![]()

![]()

更新日:2024年12月12日

民間介護保険の選び方

民間の介護保険を選ぶ場合に注意するところはどんなところでしょうか?選び方のポイントをまとめました。

民間介護保険と公的介護保険の違い

民間の介護保険の特長は、年齢や病気の原因を問わずに、所定の介護認定されれば保障の対象になるということです。それに比べて公的介護保険は、65歳未満の場合は、老化が原因とされる特定疾病で要支援状態・要介護状態になった場合のみです。

また、公的介護保険は介護サービスの利用時の自己負担を軽減することを目的としていますが、民間の介護保険は、一時金や年金形式での給付金として受け取る場合が一般的です。

(表1-1)公的と民間の介護保険の違い

| 比較項目 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 加入義務 | あり | なし |

| 加入条件 |

(1)65歳以上の人 (2)40〜65歳未満の健康保険加入者 |

保険会社各社の規定による (40歳未満で加入できる場合あり) |

| 利用条件 支払条件 |

(1)65歳以上は、要支援状態・要介護状態になった場合 (2)40〜64歳は、老化が原因とされる特定疾病で要支援状態・要介護状態になった場合 |

公的介護保険の要介護度に準ずる場合と、保険会社が独自に基準を定めている場合あり |

| 保障内容 |

介護保険法に基づく介護サービスを利用できる (無料ではなく、介護保険の支給限度額内なら、自己負担額は費用の1〜3割) |

介護一時金、介護年金、一時金と年金の併用など保険会社によって異なるが、給付金での支給が一般的 |

- 令和3年 介護保険制度(厚生労働省)を加工して作成

民間介護保険に加入する目的

民間の介護保険は、公的な介護保険を補填(ほてん)する目的で加入することになります。

-

1. 介護保険の保障範囲を広げる

(a)公的介護保険でカバーされない年齢を保障する -

2. 公的介護保険を補填する

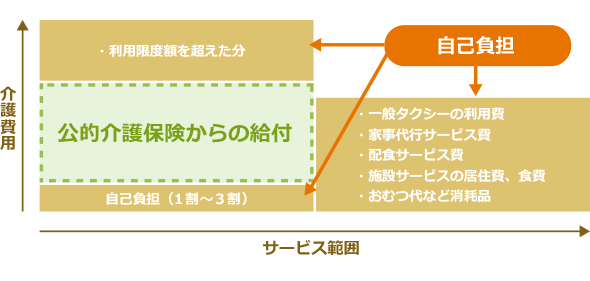

(a)公的介護保険の自己負担額額は1〜3割負担だが、支給額の上限額があるため補填する

(b)公的介護保険の介護サービスは限られており、家事代行サービスの利用費も補填したい

(図2-1)公的介護保険の補填するためのイメージ

年齢による保障範囲の違い

民間の介護保険のほうが年齢による保障範囲は広く設定されています(保険会社によって異なる場合はあります)。公的介護保険で、フルに介護保険を利用できるのは65歳以上であり、40〜64歳の人は、16種の「特定疾病(特定の病気)」が原因で要支援・要介護認定を受けた場合のみとなります。

(表3-1)公的と民間の介護保険の年齢による保障範囲の違い

| 年齢 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 40歳未満 | × | ○ |

| 40〜64歳 | △ 16種の特定疾病を原因とした場合 |

○ |

| 65歳以上 | ○ | ○ |

16種の特定疾病とは、以下の病気を示します。交通事故などケガが原因の場合は、対象外となります。

- がん(末期)

- 筋萎縮性側索硬化症(ALS)

- 後縦靭帯(じんたい)骨化症

- 骨折を伴う骨粗しょう症

- 多系統萎縮症(シャイ・ドレーガー症候群など)

- 初老期における認知症(アルツハイマー病、脳血管性認知症など)

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症(ウェルナー症候群など)

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患(脳出血、脳梗塞など)

- 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

- 閉塞性動脈硬化症

- 関節リウマチ

- 慢性閉塞性肺疾患(肺気腫、慢性気管支炎など)

- 両側の膝関節または股関節に著しい変形を伴う変形性関節症

介護認定の基準をチェックする

公的介護保険の介護認定

公的介護保険の介護認定は、(表4-1)のように要支援1〜要介護5で定義されます。

(表4-1)公的介護保険における要支援・要介護状態の目安

| 介護認定 | 身体状態の目安 |

|---|---|

| 要支援1 |

社会的支援を必要とする状態 食事や排せつなどはほとんど1人でできるが、立ち上がりなど日常生活の一部に手助けが必要で、その軽減や悪化予防のために支援を要する状態。 |

| 要支援2 |

生活に支援を要する状態 要支援1の状態から、日常生活動作を行う能力がわずかに低下し、何らかの支援や部分的な介護が必要となる状態。 |

| 要介護1 |

部分的介護を要する状態 要支援2の状態から、日常生活動作を行う能力が一部低下し、日常生活を送るには何らかの介助が必要な状態。 |

| 要介護2 |

軽度の介護を要する状態 食事や排せつに何らかの介助が必要であり、立ち上がりや歩行などにも支えが必要。認知力や記憶力に衰えが見られることも。 |

| 要介護3 |

中度の介護を要する状態 食事や排せつに一部介助が必要。立ち上がりなどが1人でできない。入浴や衣服着脱などの全面的な介助が必要。いくつかの問題行動や認知力・理解力の低下が見られることも。 |

| 要介護4 |

重度の介護を要する状態 食事にときどき介助が必要で、排せつ、入浴、衣服着脱に全面的介助が必要。介護なしで日常生活を送ることは困難。多くの問題行動や全般的な理解力の低下が見られることも。 |

| 要介護5 |

最重度の介護を要する状態 食事や排せつなどが1人でできないなど、介護なしで日常生活を送ることがほぼ不可能な状態。多くの問題行動や理解力の低下が見られることも。 |

- 令和3年 介護保険制度(厚生労働省)を加工して作成

民間介護保険の支払基準

民間介護保険の支払基準は、(表4-1)で示した公的介護保険の介護認定に連動する場合(公的連動)と、保険会社が独自に基準を設けている場合(独自基準)があります。

要支援1でも保障されるものから、要介護3以上でないと保障されないものまでさまざまですが、認定基準がゆるくなれば、その分保険料も高くなるため、バランスが必要です。

(表4-2)介護認定における公的連動と独自基準の違い

| 介護認定 | 保険金を支払う場合の例 |

|---|---|

| 公的連動の場合 |

|

| 保険会社 独自基準の場合 |

|

介護にかかる費用を把握しておく

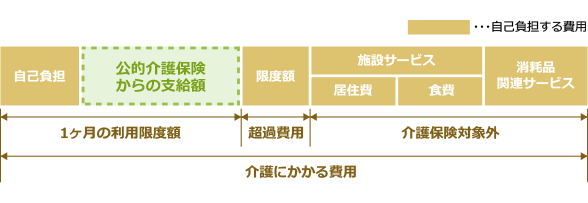

公的介護保険で介護サービスを利用する場合、1割負担(一定所得者は2〜3割)ですが、利用限度額が設定されており、限度額を超えた超過費用については、全額自己負担となります(図5-1)。また、施設サービスを利用する場合は、1割の自己負担のほかに、居住費と食費を負担することになります。

(図5-1)施設サービスを利用時の介護保険の自己負担(1割の場合)

また、(表5-1)を見ると、自己負担は最大で数万円で済むことがわかります。しかし毎月数万円の負担は決して軽いものではありません。また介護状態が長引けば、長期間にわたる介護費用の総額は高額になります。したがって、これらの自己負担を軽減する目的で民間の介護保険を検討する必要があります。

(表5-1)居宅サービス利用時における介護認定別、1か月の利用限度額および自己負担額

| 介護認定 | 1か月の利用限度額 | うち自己負担(1割の場合) | |

| 要支援 | 1 | 50,320円 | 5,032円 |

|---|---|---|---|

| 2 | 105,310円 | 10,531円 | |

| 要介護 | 1 | 167,650円 | 16,765円 |

| 2 | 197,050円 | 19,705円 | |

| 3 | 270,480円 | 27,048円 | |

| 4 | 309,380円 | 30,938円 | |

| 5 | 362,170円 | 36,217円 | |

- 出典:介護保険 区分支給限度基準額 令和5年時点(厚生労働省)

必要になるサービスを把握しておく

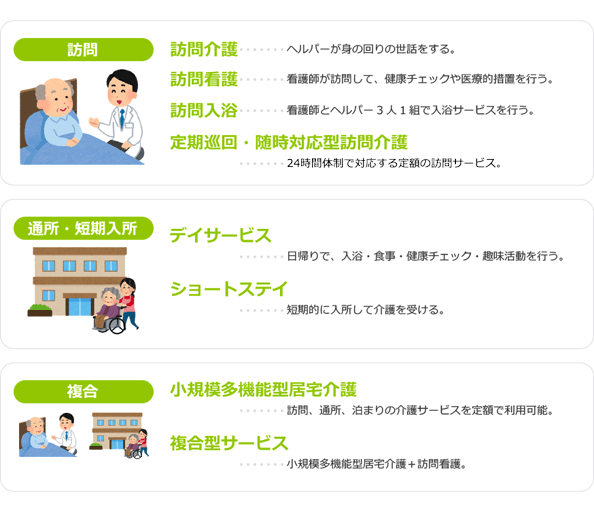

公的介護保険で1〜3割負担で利用できる介護サービスは介護保険法に基づく、「生活援助」や「身体介護」の2つのサービスのみとなります。

それ以外の家事代行や家政婦サービス、一般のタクシーについては、公的介護保険の対象外となります。介護保険でカバーできないサービスを必要とする場合は、家計への大きな負担となる場合もあります。

(図6-1)主な公的介護保険で利用できる在宅介護サービス

介護保険以外の方法も考える

保険ですべてをカバーすることを考えずに、貯金も併用して介護資金を準備することも検討しましょう。老後の資金として介護費用も積み立てていけば、より安心した老後を送ることができます。

また、介護を保障する保険には、死亡保障と介護保障を兼ね備えた終身保険もあります。介護保険を使わずに死亡した場合は死亡保険金を受け取れ、解約時には解約返戻金が受け取れるタイプですが、家計の負担にならないようなら貯蓄性のある保険を利用することを検討してもよいでしょう。

介護保険の記事一覧

基礎知識

民間介護保険の選び方

- 民間介護保険の選び方

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 民間介護保険と公的介護保険の違い

- 民間介護保険に加入する目的

- 年齢による保障範囲の違い

- 介護認定の基準をチェックする

- 必要になるサービスを把握しておく

- 介護保険以外の方法も考える