![]()

![]()

更新日:2026年6月16日

がん保険の選び方は?保障を選ぶ際のポイントや注意点を解説

がん(悪性新生物)になったときに備えるためのがん保険ですが、数多くあるがん保険のなかから、どう選べばよいか迷うこともあるでしょう。そこで、がん保険に加入するのが初めての人でもわかるように、がん保険で備えられる保障内容や、がん保険を選ぶ際のポイントと注意点を紹介します。

- この記事の要点

-

- がん保険は「どのような負担に対して(保障内容)」「どのくらい(保障金額)」「いつまで(保険期間)」を備えたいのかによって決める

- がん保険は「診断給付金タイプ」「入院給付金タイプ」「治療給付金タイプ」がある

- 先進医療特約の有無や保険期間、保険料払込期間を決める

がん保険にはどんな保障があるの?

がん(悪性新生物)になったときの経済的な負担をカバーすることができる「がん保険」。日々進歩しているがん治療に合わせて、さまざまな種類のがん保険が発売されています。がん保険を選ぶ前に、がん保険によくある基本的な保障内容について把握しましょう。

<がん保険の主な保障内容>

| 種類 | 内容 |

|---|---|

| 診断給付金 | がんと診断されたときにまとまった一時金がもらえる。初回のみもらえるタイプと複数回もらえるタイプがある。診断一時金とも言う。 |

| 入院給付金 | がんで入院すると入院日数に応じた金額がもらえる。医療保険の給付金と異なり、1入院あたりの支払日数や通算支払日数に制限がないのが一般的。 |

| 通院給付金 | がん治療のために通院したときに、通院日数に応じた金額がもらえる。通院の前にがん治療による入院が必要な商品と必要ない商品がある。 |

| 手術給付金 | がん治療のために所定の手術を受けたときにもらえる。入院給付金日額の10倍、20倍、40倍などが多い。1回につき10万円など、定額のものもある。 |

| 放射線治療給付金 | がんで放射線治療を受けたときにもらえる。1回につき10万円などの定額のことが多い。 |

| 抗がん剤・ホルモン剤治療給付金 | がんで抗がん剤やホルモン剤による治療を受けたときにもらえる。1か月ごとに10万円などの定額のものが多い。 |

| がん先進医療特約 | がん治療で先進医療を受けたときに、その技術にかかる費用がもらえる。支払限度額は通算2000万円までに制限されていることが多い。 |

がん保険の主な保険内容にはこのような給付金があります

今人気のがん保険がわかる!

がん保険の選び方は? 主な保障内容はどう決める?

STEP1 がん保険の商品タイプを決める

がん保険は、商品ごとに中心となる保障内容が異なります。大きく分けると3タイプあります。

<がん保険の商品タイプ>

| 商品タイプ | 内容 | 特徴 |

|---|---|---|

| 診断給付金 タイプ |

診断給付金が中心となるがん保険。 入院給付金や治療給付金も主契約に含まれる商品も多い。 |

|

| 入院給付金 タイプ |

入院給付金が中心となるがん保険。 診断給付金や手術給付金も主契約に含まれる商品も多い。 入院日額を基準にほかの給付金の保障金額が決まることがある。 |

|

| 治療給付金 タイプ |

放射線治療給付金や抗がん剤・ホルモン剤治療給付金、 手術給付金など、がんの治療をすると給付金が支払われるがん保険。 |

|

中心となる保障内容(主契約)だけでは保障が足りない人は、特約を追加することで充実させることができます。

「診断給付金+その他の保障」を選ぶ理由

どの商品タイプでも、「診断給付金」が含まれるものを選ぶと安心です。なぜなら、診断給付金はがんと診断されたらすぐに請求ができるため、仕事を休む間の生活費や通院の交通費、セカンドオピニオンの費用など、まとまった貯金がない人でも治療を始める前からお金を使うことができるからです。また、がんの治療法に関係なく支払われるため、積極的な治療を受けない場合や今後新しい治療法が主流になった場合でも役に立ちます。

ただし、診断給付金の保障金額を高く設定すればその分の保険料は高くなります。がんの重症度や治療内容に合った給付金を受け取るためには、入院給付金や治療給付金もうまく組み合わせる必要があります。

STEP2 がんと診断されたときの保障を決める

早い時期に受け取れて何にでも使える診断給付金は、がん保険で必ず備えておきたい保障です。以下の3つのポイントに注目してがん保険を選びましょう。

保障金額

診断給付金は、50万円以上の金額で、50万円や100万円単位で自由に設定できるのが一般的です。

公的医療保険が適用されない自由診療に備えたい人や、仕事を休むと収入が大きく落ち込むことが予想される人などは、保障金額を多めに設定しておくと安心です。

なお、入院給付金タイプのがん保険を選ぶと保障金額が「入院給付金日額の〇倍※」などに制限されることがある点には注意が必要です。

- 倍率は保険商品によって異なります

給付条件

診断給付金は、給付条件や支払い回数が保険商品によって異なります。大きく分けると、初回のみ給付となる「初回限定タイプ」と、何度でも無制限で受け取れる「無制限タイプ」の2つです。ただし、無制限タイプであっても、「2年に1回」や「3年に1回」、「2回目以降はがん治療のための入院が必要」などの制限があります。

がんは転移や再発する可能性があることを考えると、無制限タイプを選択しておくと安心です。

上皮内がん(上皮内新生物)の保障内容

がん(悪性新生物)になる一歩手前の状態にある「上皮内がん(上皮内新生物)」と診断された場合は、診断給付金が支払われない、または給付金額が低く設定されていることがあります。

上皮内がん(上皮内新生物)はがん(悪性新生物)に比べると治療費の負担が少ないといわれていますが、不安な人はがん(悪性新生物)と同等に保障される商品を選ぶようにしましょう。

STEP3 がんで入院・通院したときの保障を決める

長引くがん治療には、診断給付金だけで対応できないことがあります。そのため、入院給付金や通院給付金で備えておく必要があります。入院1日あたり5,000円以上の金額で、5,000円単位で設定できるものが多いです。

ただし、診断給付金や治療給付金の保障金額を高く設定している場合には、必ずしも必要であるとは限りません。

- <給付金で備えられる費用の例>

-

- 入院給付金・・・治療費の自己負担分や入院中の食事代、差額ベッド代など

- 通院給付金・・・治療費の自己負担分や病院までの交通費など

最近は入院治療が減って通院治療が増えてきています。そのため、入院を必要としないがん治療でも経済的な負担がカバーできるように、通院給付金も追加しておくとよいでしょう。

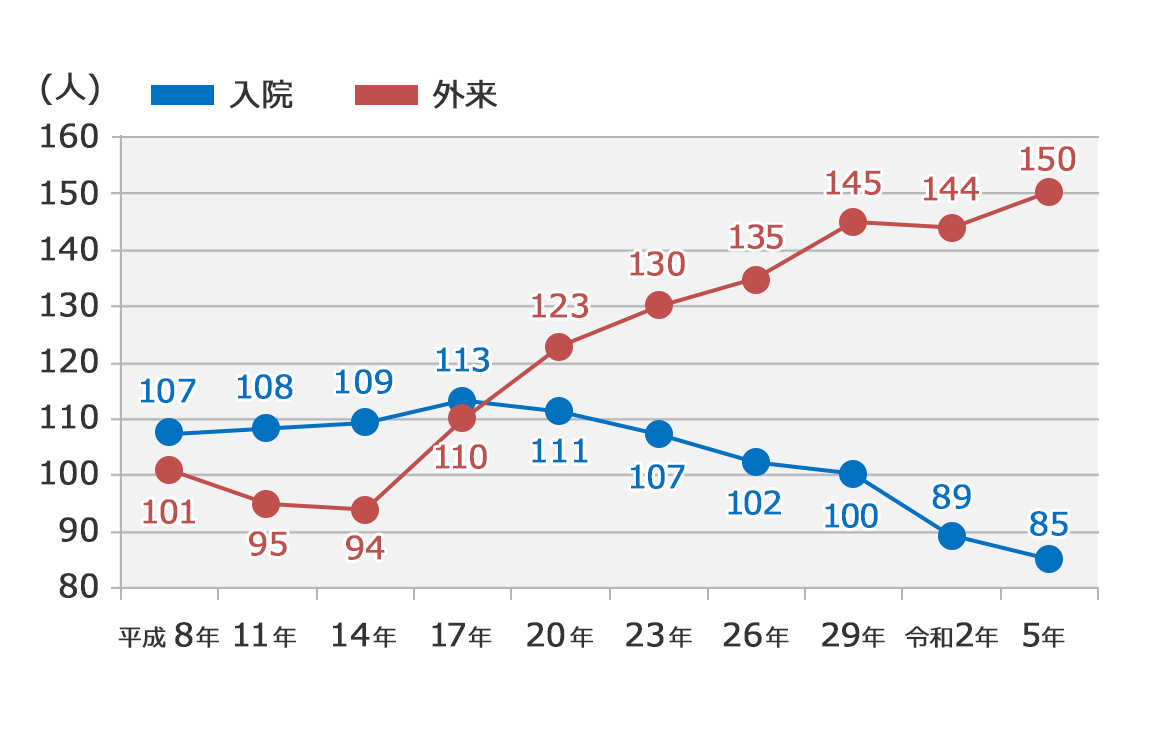

がん(悪性新生物) 外来受療率と入院受療率の推移(人口10万対)

- 平成23年は宮城県の石巻医療圏、気仙沼医療圏および福島県を除いた数値

- 出典:令和5年 患者調査 (厚生労働省)

このように外来での治療が増えています。

STEP4 がん治療を受けたときの保障を決める

長引くがん治療に備えるためには、治療給付金で備える方法もあります。先述したとおり、入院日数や通院日数は近年動向が変化してきています。治療内容にあった適切な金額を受け取るためには、治療給付金で備えるほうが理にかなっているともいえます。

がんの三大療法に備えよう

がんの治療方法は、「手術療法」「化学療法(抗がん剤治療やホルモン剤治療)」「放射線療法」の3種類が基本です。どの治療を受けることになるかは、実際にがんになってからでないとわかりません。どの治療を受けることになっても困らないように「手術給付金」「抗がん剤・ホルモン剤治療給付金」「放射線治療給付金」の3つが備わっているがん保険を選ぶと安心です。

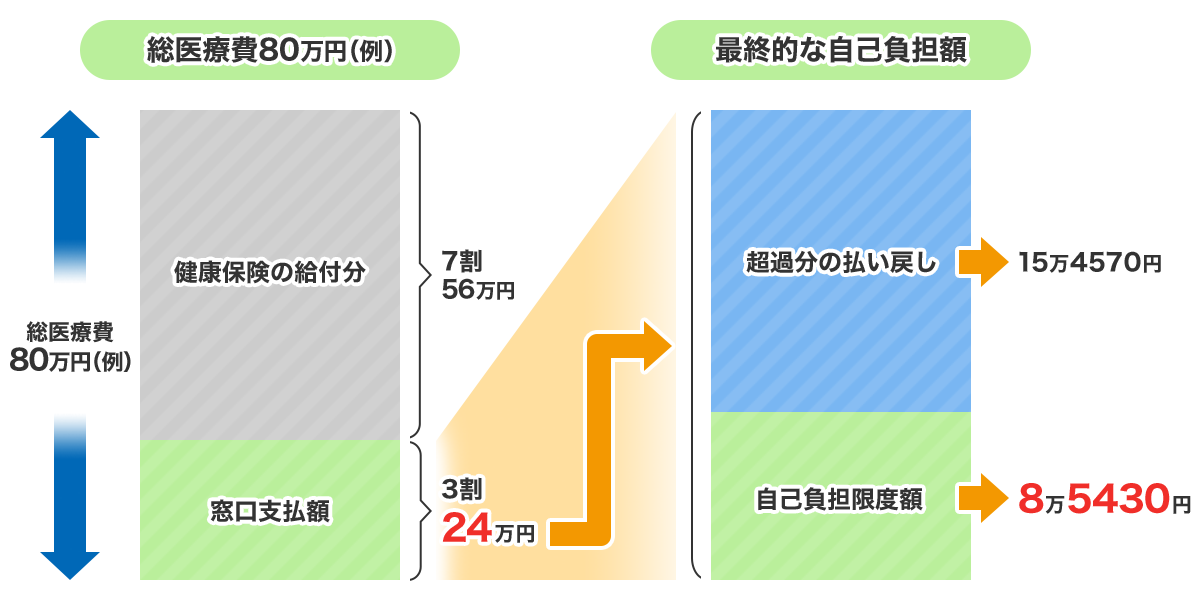

保障金額は高額療養費制度を考慮しよう

これらの治療は公的医療保険の対象であれば、「高額療養費制度」が利用できます。そのため、一般的な収入額の人ならひと月の自己負担額は約9万円に抑えることができます。そのことを踏まえると、保障金額はひと月あたり10万円程あれば治療費の自己負担分をカバーできるでしょう。

総医療費80万円の場合の高額療養費による払い戻しイメージ

- 「区分ウ 標準報酬月額28万から50万円の方・70歳未満」の条件で計算しています

今人気のがん保険がわかる!

がん先進医療特約や保険期間・保険料払込期間はどう決める?

がん保険で備える主な保障内容が決まったら、最後はがん先進医療特約を付帯するかどうか、また、保険期間と保険料払込期間を決めます。

STEP5 がん先進医療特約を付帯するかどうかを決める

「先進医療」とは、厚生労働大臣が認める医療技術で、医療技術ごとに適応症(対象となる疾患・症状等)および実施する医療機関が限定されています。また、厚生労働大臣が認める医療技術・適応症・実施する医療機関は随時見直されます。

がん治療に使える先進医療で有名なものとしては、「重粒子線治療」があります。がんの種類等により保険診療で行われることもありますが、先進医療として実施される場合、1件あたりの技術料は300万円前後※にもおよびます。先進医療の技術料には公的医療保険が適用されず全額患者の自己負担となるため、経済的な負担が大きい治療方法といえます。

がんになったら必ず先進医療を利用するとは限りませんが、がん先進医療特約の保険料は月額100円前後であるのが一般的です。がん治療の選択肢をできるだけ広げたい人は付帯しておくと安心です。

ただし、先進医療特約はがん保険以外にも付帯できます。もしもすでに加入している医療保険で先進医療特約を付帯している場合には、がんの先進医療も保障対象に含まれているため、がん保険で改めて付帯する必要はないといえます。

- 出典:第149回先進医療会議 「先進医療A 令和7年6月30日時点における先進医療に係る費用 令和7年度実績報告(令和6年7月1日〜令和7年6月30日)」(厚生労働省 )」

STEP6 保険期間・保険料払込期間を決める

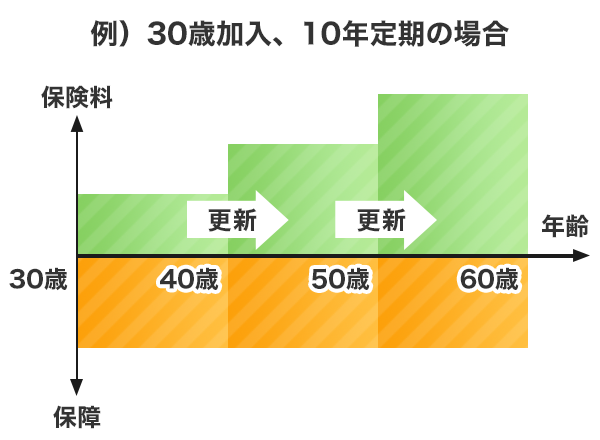

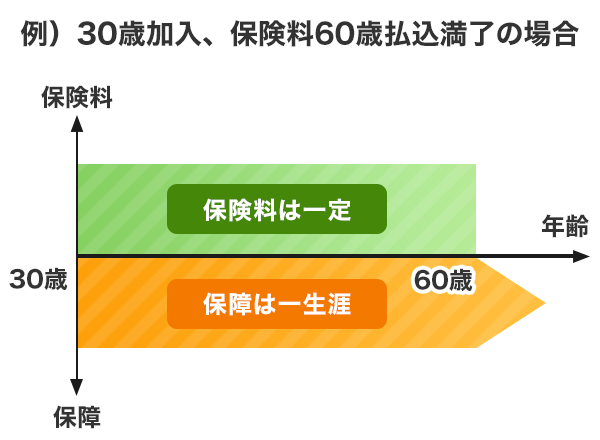

がん保険の保険期間は大きく分けて、一生涯保障される「終身タイプ」と一定期間だけ保障される「定期タイプ」の2つです。

終身タイプは保険料が一定金額となるため、若いときから老後まで備えたい人に向いています。一方、定期タイプのがん保険は若いときほど保険料が安い傾向にあります。働いている間だけなどの一定期間だけ備えたい人や、ライフプランに合わせて保険を見直したい人に向いています。

<定期タイプと終身タイプの特徴>

| 定期タイプ | 終身タイプ |

|---|---|

|

|

保険料払込期間にも注意

保険期間が同じであっても、保険料払込期間によって保険料は変わります。保険期間中ずっと保険料を支払う「全期払」や「終身払」と比べて、短い期間で支払いきる「短期払」は毎月の保険料が高くなります。しかし、終身タイプのがん保険を現役時代に保険料を支払いきるようにすれば、老後に保険料の負担がなくなり、長生きすれば保険料の総額も割安になることがあります。自分の考えに合う保険料払込期間を選びましょう。

今人気のがん保険がわかる!

まとめ

多種多様ながん保険は保険商品を比較しにくいですが、備えられる保障は共通しています。自分の場合は「どのような負担に対して(保障内容)」「どのくらい(保障金額)」「いつまで(保険期間)」を備えたいのかを整理して、自分に合ったがん保険を選びましょう。

AFH234-2025-0219 7月10日(270710)

あわせて読みたい記事

がん保険の記事一覧

基礎知識

がん保険の選び方

- がん保険の選び方は?保障を選ぶ際のポイントや注意点を解説

- がん保険の診断給付金(一時金)とは?

- がん保険の猶予期間

先進医療とは

がん(癌)とは

がん保険 関連特集・記事

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- がん保険にはどんな保障があるの?

- がん保険の選び方は? 主な保障内容はどう決める?

- がん先進医療特約や保険期間・保険料払込期間はどう決める?

- まとめ