![]()

![]()

��t���ԁF 10:00�`18:00 (���j����)

�I�g��Õی� �l�C�����L���O�E��r�E���ς���

�X�V���F2026�N8��3��

13���f��

13���f��

�����Ɠ����ی����ŁA�ꐶ�U�a�C��P�K�ɔ��������Õی�

�I�g��Õی��Ƃ́A�ۏႪ�ꐶ�U�����A�ی������ς�邱�Ƃ��Ȃ���Õی��ł��B�X�V���Ȃ��A�N����d�˂Ă��a�C�ɂȂ��Ă��A�����Ɠ����ی����ŕۏ�����܂��B�V��܂ň��S���ĕۏ���m�ۂ������A�Ƃ��������ɂ������߂ł��B

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

�I�g��Õی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̏I�g��Õی����ЂƖڂł킩��܂��B

-

�����ی��� �ی����� 1,184�~ �I�g �u���R�v�v���� ���@���t���z�F5,000�~�E60���^/��p���t�����̌^�F�T�^10�{/��i��ÁE���Ґ\�o�×{����@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�����j�����������ꍇ

���@�E��p���͂������A���莾�a�⏗�����a�܂ŁA���L���ۏႩ�玩�R�ɑI�ׂ�I�g��Õی��I

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2���̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2���̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

����������

-

SBI����

�����ی��� �ی����� 1,064�~ �I�g �u��_��i���@���t�����z5,000�~�E60���^�j /��i��Ó���i2022�j/ �D�Ǒ̗����@�I�g�����v�v������30�i�j���j�����������ꍇ

���[�Y�i�u���ȕی����ŏ[�������ۏ���m�ۂł����Õی��ł��B

�K�v�ȓ����g�ݍ��킹�āA���q���܂̂���]�ɍ��킹���ۏ�ɃJ�X�^�}�C�Y���邱�Ƃ��ł��܂��B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

����������

-

�����ی��� �ی����� 1,064�~ �I�g �u��_��i���@���t�����z5,000�~�E60���^�j /��i��Ó���i2022�j/ �D�Ǒ̗����@�I�g�����v�v������30�i�j���j�����������ꍇ

���[�Y�i�u���ȕی����ŏ[�������ۏ���m�ۂł����Õی��ł��B

�K�v�ȓ����g�ݍ��킹�āA���q���܂̂���]�ɍ��킹���ۏ�ɃJ�X�^�}�C�Y���邱�Ƃ��ł��܂��B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

����������

-

�����ی��� �ی����� 1,165�~ �I�g �u��_��(60���^�A�������@10�����t�����K�p�Ȃ��A���a���@���t���̓����K�p�Ȃ��A�T�^(�O����p���z�����K�p�Ȃ�)):���@���t���z(��{���t���z)5,000�~�A��i��ÁE���Ґ\�o�×{����(21):�t���A�I�g�����v�v������30�i�j���j�����������ꍇ

�u����Ȃǂ̐����K���a�v���u�P�K�v���g�[�^���T�|�[�g�B

��Õی���������Ȃ��I�yHP-M311-701-25069124(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

�yHP-M311-701-25069124(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

����������

-

�����ی��� �ی����� 1,124�~ �I�g �u���@���t���z 5,000�~�i60���^�E��p�V�^�j+��i��Ó��� �ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�E �a�C�E�P�K�ɂ����@�E��p�i�Ώێ�p�͖�1,000��ށj���ꐶ�U�ۏ�B

�E ������E�q�{�z����ȂǁA�����Ȃ�ł͂̕s���ɂ����������������p�ӂ��Ă��܂��B

�E ������̕s�����y���I24����365���A��t���ɃI�����C���Ŗ������k�ł���T�[�r�X������܂��B�L�ڂ̕ی�����2026�N5��1�����݂̂��̂ł��B

�y��HS-26-155-460�i2026.7�j�z�ی���Ж��F�͂Ȃ�������

�L�ڂ̕ی�����2026�N5��1�����݂̂��̂ł��B

�y��HS-26-155-460�i2026.7�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,638�~ �I�g �u���i.com�ی�����v���� ���@���t�����z5,000�~�@�I�g���v�v������30�i�j���j�����������ꍇ

�ی�����}���āA��i��Âɂ��������鉿�i.com�ی������̃v����

���i.com�ی�����v�����Ƃ́H�u���i.com�ی��v��ʂ��Ă̂݁A���_��������v�����̂��Ƃł��B���i.com�ی�����ی���Ђ֑J�ڂ��邱�Ƃł��_�������܂��B

���J�J�N�R���E�C���V���A�����X����̂��\�����݂łȂ��Ƃ��_��ł��܂���̂ŁA�����ӂ��������B���i.com�ی�����v�����o��I

�Z�����@�ɂ���������Ή��I���A����@�ł����t����5�����ۏႳ��܂��I

�ی����͈ꐶ�U�オ��܂���I���@�E��p�E��i��Â��ꐶ�U�J�o�[�����Õی��ł��B�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

����������

-

![��Õی�CURE Next [�L���A�E�l�N�X�g]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104001_m.png)

�����ی��� �ی����� 1,315�~ �I�g �u60���^�@���z5,000�~�{��i��Ó���(2018)�A�I�g���v�v������30�i�j���j�����������ꍇ

�a�C�E�P�K�ɂ����@���ꐶ�U�ۏ�B

�V���v���ŏ[�������ۏ���e�ŕی��������荠�ł��B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

����O���a�ꎞ�������ꐶ�U�̎��S�ۏ�����ŕt���ł���A���@�E��p�E��i��Â���{�ۏ�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

��{�ۏ�͎�_��ł�����@�Ǝ�p�̕ۏ�ƁA��i��Ó���(2018)�ɂ��ۏႩ��Ȃ�܂��B��{�ۏ�ɕt�����邱�ƂŁA�ۏ�z�𑝂₵����A�ۏ�͈̔͂��L������ł���I�v�V�����i����j������������܂��B�Ⴆ�A���̂悤�Ȃ��̂ł��B �E���@�����Ɋւ�炸�܂Ƃ܂����ꎞ������肽���ꍇ�́A���@�ꎞ��

-

���@���̎�p�͈ꗥ20�{�B���莾�a�̒������@�ɂ�������B�C�ɂȂ鎾�a�ɂ́A�I�v�V�����ŕۏ���[�������邱�Ƃ��\

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���Ƃ��Ȃ���p�́A���@���z�̈ꗥ20�{�Ǝ�����ۏႪ�����ł��B���吶���K���a���@���t�����̓��@�^�C�v���u�O�厾�a�������^�v�܂��́u���厾�a�������^�v��I�����邱�ƂŁA���莾�a�ɂ�钷�����@�͓����������Ŏ�����ۏႳ��܂��B�O�厾�a�Ƃ͂���i�����V�����E�����V�����j�E�S�����E�]���ǎ����ł���A��

����������

���̏��i�̐��ƃ��r���[

-

����O���a�ꎞ�������ꐶ�U�̎��S�ۏ�����ŕt���ł���A���@�E��p�E��i��Â���{�ۏ�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

��{�ۏ�͎�_��ł�����@�Ǝ�p�̕ۏ�ƁA��i��Ó���(2018)�ɂ��ۏႩ��Ȃ�܂��B��{�ۏ�ɕt�����邱�ƂŁA�ۏ�z�𑝂₵����A�ۏ�͈̔͂��L������ł���I�v�V�����i����j������������܂��B�Ⴆ�A���̂悤�Ȃ��̂ł��B �E���@�����Ɋւ�炸�܂Ƃ܂����ꎞ������肽���ꍇ�́A���@�ꎞ��

-

���@���̎�p�͈ꗥ20�{�B���莾�a�̒������@�ɂ�������B�C�ɂȂ鎾�a�ɂ́A�I�v�V�����ŕۏ���[�������邱�Ƃ��\

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���Ƃ��Ȃ���p�́A���@���z�̈ꗥ20�{�Ǝ�����ۏႪ�����ł��B���吶���K���a���@���t�����̓��@�^�C�v���u�O�厾�a�������^�v�܂��́u���厾�a�������^�v��I�����邱�ƂŁA���莾�a�ɂ�钷�����@�͓����������Ŏ�����ۏႳ��܂��B�O�厾�a�Ƃ͂���i�����V�����E�����V�����j�E�S�����E�]���ǎ����ł���A��

���ƃ��r���[������

-

-

![��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104005_m.png)

�����ی��� �ی����� 1,920�~ �I�g �u60���^�@���z5,000�~�{�������@����(2007)5,000�~�{��i��Ó���(2018)�A�I�g���v�v������30�i�����j�����������ꍇ

�a�C�E�P�K�ɂ����@���ꐶ�U�ۏ�B

�������L�̕a�C�E���ׂĂ̂���͓��Ɏ�����B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

����������

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,010�~ �I�g �u���@���t�����z5,000�~�i60���^�E2�^�j/ ��i��Ó���t�� / �S���� / �D�Ǒ̕ی������v�v������30�i�j���j�����������ꍇ

�a�C��P�K�ɂ����@����A����@����ۏႷ���Õی��ł��B

���N��Ԃ�i�����ɉ����Ċ����ȕی������ł��\���݂��������܂��I�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2025�N3��2�����݂̂��̂ł��B

���̃y�[�W�ł��ē����Ă�����e�̓C���^�[�l�b�g�ɂ�邨�\���݂�O��Ƃ������̂ł��B�\�����@�ɂ��t���ł������E������I���ł��鋋�t���z�����قȂ�ꍇ������܂��B

�yFLI-C10596-2412�z�ی���Ж��FFWD����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2025�N3��2�����݂̂��̂ł��B

���̃y�[�W�ł��ē����Ă�����e�̓C���^�[�l�b�g�ɂ�邨�\���݂�O��Ƃ������̂ł��B�\�����@�ɂ��t���ł������E������I���ł��鋋�t���z�����قȂ�ꍇ������܂��B

�yFLI-C10596-2412�z�ی���Ж��FFWD����

����������

-

�����ی��� �ی����� 1,117�~ �I�g �u���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����t�� �I�g���v�v������30�i�j���j�����������ꍇ

�E���l�I�����́A�n��120�N�ȏ�̗��j������Daiichi Life Group�̈���ł��B

�E�a�C��P�K�ɂ����@�ɔ�������ی��ł��B

�E�Z�����@����@���J��Ԃ��ꍇ�A�O�厾�a�Ȃǂ̏d���a�C�̔����ɁA�C�`�����̈�Õی��ł��B���\���v�����ڍ�

���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����t�� �I�g��

�y(�o)B26N1053�z�ی���Ж��F���l�I����

���\���v�����ڍ�

���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����t�� �I�g��

�y(�o)B26N1053�z�ی���Ж��F���l�I����

����������

-

�����ی��� �ی����� 3,446�~ �I�g �u�������߃R�[�X ���@���t�����z5,000�~�v�����@�I�g���v�v������30�i�����j�����������ꍇ

�������L�̕a�C�œ��@���ꂽ�ꍇ�A�ʏ�̓��@���t���ɏ������@���t������悹���Ă����ł��܂��B�X�ɁA�Z�����@�ɂ���������Ή�(���A����@�ł����@���t����5�����B�������@���t�������l�ł�)�B�������A�ی����͈ꐶ�U�オ��܂���I

�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

����������

�����L���O�̑��������� -

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2026/4/1�`2026/6/30

���Ȃ��ɍ������I�g��Õی���T��

�I�g��Õی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2026�N9��30���i���j

-

-

-

-

���i.com�ی� ���T

�y�y�V�����z

�`2026�N9��30���i���j

���_��L�����y�[�����{���I�u�^���[�Y�f�W�^���M�t�g�i1000�~�j�v�v���[���g�I

-

�ی��̖������k

���i�I�тɂ��Y�݂̕��́A�ی��̃v���ɑ��k���ĉ������܂��H

���߂Ă̕ی��I�т���A�ی��̌������A�ڂ����ۏ���e�̊m�F�܂ŁA���̃R���T���^���g���킩��₷�����ē��������܂��B

�I�����C�����k�̂��߁A������炢�ł��C�y�ɂ����p���������܂��B

���i�I�тɂ��Y�݂̕��́A�ی��̃v���ɑ��k���ĉ������܂��H

���߂Ă̕ی��I�т���A�ی��̌������A�ڂ����ۏ���e�̊m�F�܂ŁA���̃R���T���^���g���킩��₷�����ē��������܂��B

�I�����C�����k�̂��߁A������炢�ł��C�y�ɂ����p���������܂��B

�_���x�ł����k�����I60�b�œ��͊����^

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

�I�g��Õی��̊�b�m��

�ڎ�

�I�g��Õی��Ƃ́H

�I�g��Õی��́A�ۏႪ�ꐶ�U������Õی��ł��B

�N��ƂƂ��ɕa�C�ɂ����郊�X�N�����܂邽�߁A����ɂȂ��Ă���Ô�̕��S�ɔ������܂��B

�ی����Ԃ��ꐶ�U�̈�Õی�

�ۏႪ���U�ɂ킽���đ����ق��A�ی���������������ς��Ȃ�����������܂��B

���̂��߁A20���30��Ȃǔ�r�I���N�ŎႢ�����ɉ������邱�ƂŁA�ی�����}���Ȃ���ۏ�����Ă܂��B

�Ȃ��A�ی����̕������Ԃɂ́A���U����������I�g�����ƁA����̔N����N��܂łɕ����I����Z������������܂��B

�I�g��Õی��ƒ����Õی��̈Ⴂ

�I�g��Õی��̂ق��ɁA�ۏ���Ԃ������Ă�������Õی�������܂��B

���̂Q�́A�ی����Ԃ̂ق��A�ی�����ۏ���e�̌������̂��₷���Ȃǂ��قȂ�܂��B�ڂ����Ⴂ�́A�ȉ��̕\�P�̂Ƃ���ł��B

�\�P �I�g��Õی��ƒ����Õی��̈Ⴂ

| ���� | �I�g��Õی� | �����Õی� |

| �ی����� | �ꐶ�U | ������ �i�������ɍX�V�\�j |

| �ی����������� | �I�g�����A�Z������ | �ی����ԂƓ������ |

| �ی��� | �E�������͒����Õی���荂�� �E����������ς��Ȃ� |

�E�������͏I�g��Õی������� �E�X�V���ɏオ�� |

| �ۏ���e�̌����� | �_��r���͌���������� | �X�V���Ɍ������� |

�V��܂ŕۏ�������ꍇ�́A�ۏႪ�ꐶ�U�����A�ی���������������ς��Ȃ��I�g��Õی��������Ă��܂��B

����ŁA����̊��Ԃ̂ݕۏ��������������ꍇ�́A�����Õی����I�����̈�ł��B

�������̕ی����͏I�g��Õی��������ł����A�X�V���邲�Ƃɕی������オ��_�ɂ͒��ӂ��K�v�ł��B

�I�g��Õی��̃����b�g�E�f�����b�g

-

- �����b�g

-

- �ۏ���ꐶ�U���Ă�

- �ی���������������ς��Ȃ�

-

- �f�����b�g

-

- �ۏ���e�̌����������

�I�g��Õی��̃����b�g�́A����������ς��Ȃ��ی����ŁA�ꐶ�U�̕ۏ�����Ă����Ƃł��B

�������̕ی����͒����Õی���荂�߂ł����A�����Õی��͍X�V���邽�тɕی������オ��܂��B

���āA�I�g��Õی��͍X�V���Ȃ����߁A�����I�ɂ݂�ƕی��������ň��S�Ƃ����܂��B

����ŁA�f�����b�g�́A�ۏ���e���������ɂ������Ƃł��B

����́A�_�ɒ�߂��ۏ���e�ƕی������A�_��r���ŕύX���邱�Ƃ�������߂ł��B���̌��ʁA��Î���̕ω��ɍ��킹���ۏ��������Ȃ��ꍇ������܂��B

���Ƃ��A���ύ݉@�����͕����T�N�i1993�N�j��41.9������ߘa�T�N�i2023�N�j��28.4���i���j�֒Z�k���Ă���A�Z�����@����A����@�������Ă��܂��B

���̌X�����āA�Z�����@�ɂ���������ۏႪ�嗬�ƂȂ��Ă��܂��B

�������A�I�g��Õی��ł́A���������V���ȕۏ�ւ̕ύX��������߁A�����I�ɁA�ۏ���e����Â̎��Ԃƍ���Ȃ��Ȃ邱�Ƃ�����܂��B

�o�T�F�ߘa5�N�i2023�j���Ғ����̊T���i�����J���ȁj

�݂�Ȃ́A�ǂ�ȏI�g��Õی��ɉ������Ă���́H

�ق��̃��[�U�[�́A�ǂ�ȏI�g��Õی��ɉ������Ă���̂ł��傤���H

�����ŁA���ۂ̌_��҂̊������W�v���A�I�g��Õی��ɂ����鑊���N��ʁE�ۏ���e�ʂɕ��͂��܂����B

�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A����������܂��B

�L���̎��M�ҁE�ďC��

-

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g ��� ��

�t�@�C�i���V�����E�v�����i�[

AFP���i

�t�@�C�i���V�����E�v�����i�[

AFP���i

-

�ی����́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

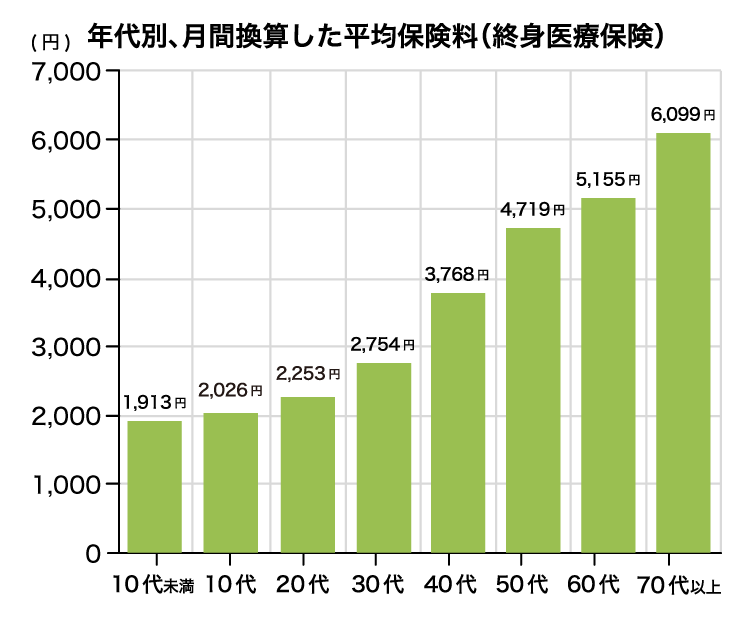

�N��ƂƂ��ɕa�C��P�K�̃��X�N�����܂邽�߁A���X�̎x���ی������オ��X���ɂ���܂��B20���50��Ŕ�r����ƁA��Q�{�ƂȂ��Ă��邱�Ƃ�������܂��B

���������Ƃ��̕ی����ňꐶ�U�ۏ�����Ă邽�߁A�Ⴂ���ɉ�������A���X�̕ی�����}�����܂��B -

1��������̓��@���t���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

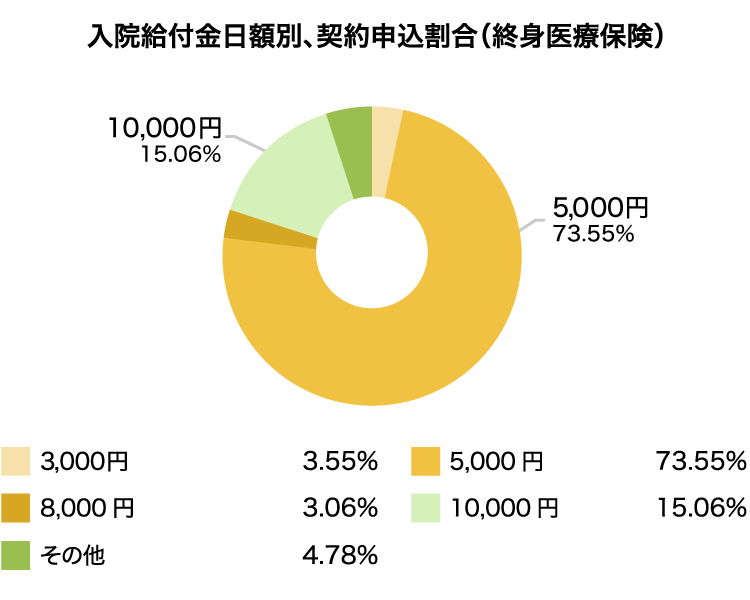

���@���t�����z5,000�~�A10,000�~�ʼn������Ă�������S�̖̂�86���ƂȂ��Ă��܂��B

�ی����̎x�����ɗ]�T�̂�����́A���z�x�b�h��Ȃǂ��܂��Ȃ����Ƃ��l�����āA���@���t������z10,000�~���x�Ŕ����Ă������Ƃ��������߂��܂��B���āA�ی�����}���������́A���z5,000�~���x�ɐݒ肵�A���@�ꎞ��������ۏ�Ȃǂ�t����g�ݍ��킹���A�������߂ł��B -

�ی����������Ԃ̌_��́A���܂łɂ��Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

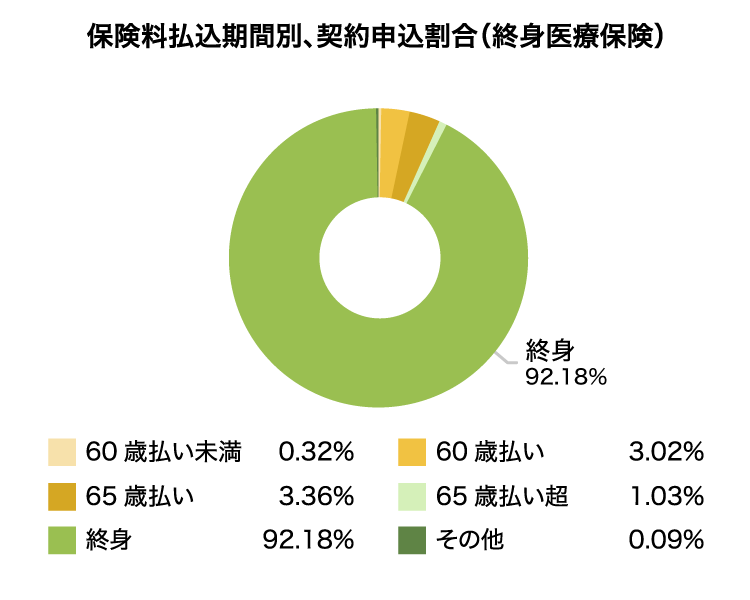

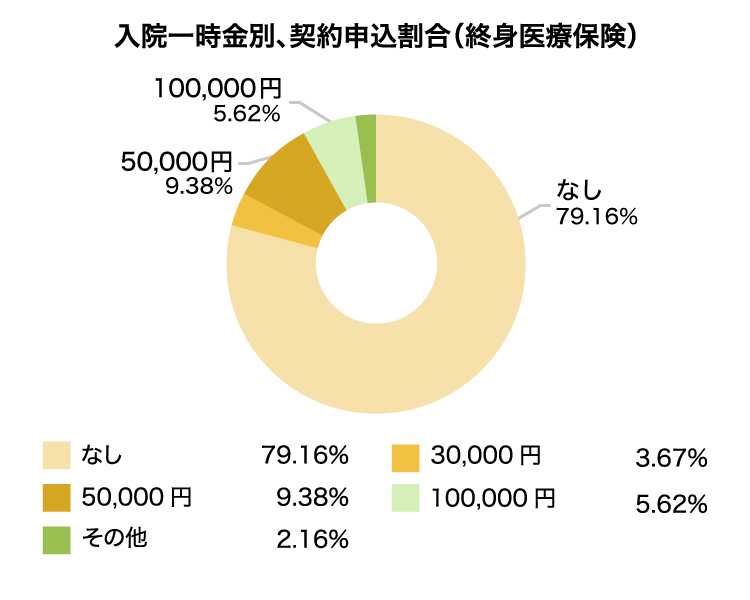

�I�g������I�����Ă��������92���ƂȂ��Ă��܂��B����́A�a�C��P�K�̃��X�N�ɑ���ꐶ�U�̕ۏ�������Ȃ���A���X�̎x���ی������Ȃ�ׂ��}�����������������߂��ƍl�����܂��B -

�ǂ�ȔN�ォ��_����n�߂�́H

�ی��R���T���^���g�ɂ��|�C���g���

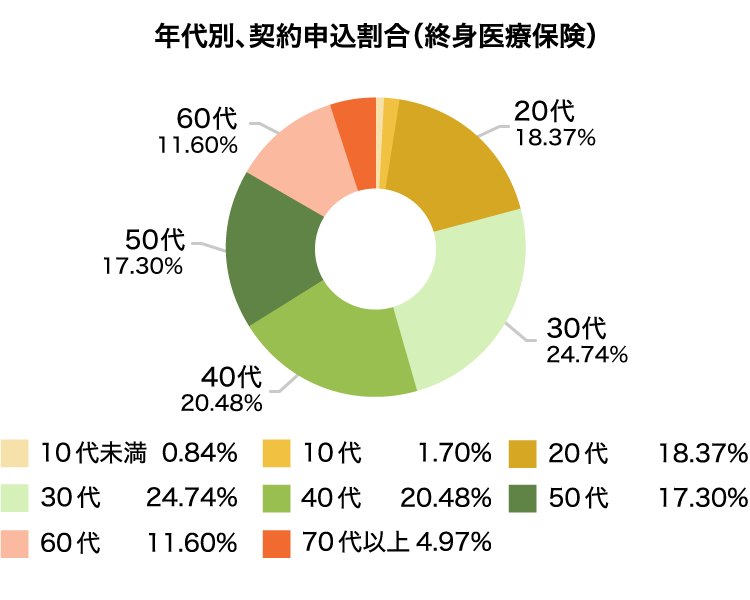

��Õی��́A�A�E�A�����A�q�ǂ��̓Ɨ��Ȃǂ̃��C�t�C�x���g�̃^�C�~���O�Ō����A�_�����������ł��B20��̌_��҂̒��ɂ́A�e���������A��ی��҂ɂȂ��Ă���������萔��������Ⴂ�܂��B40��A50��ł́A���g��m�l�̕a�C�����������Ɉ�Õی��������������������������Ⴂ�܂��B

�������A�a�C�ɂȂ�����ł́A�ی������葝���Ȃǂ̏����t���_��ɂȂ�P�[�X�����邽�߁A���N�Ȃ�����������Ă������Ƃ��������߂��܂��B -

���@�ꎞ���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�u�Ȃ��v���S�̖̂�73���ƂȂ��Ă��܂��B�Ȃ��A�u���@�ꎞ���v�Ƃ́A���@�����Ɋւ�炸�A���̋��t��������ۏ�̂��Ƃ��w���܂��B���@�̒Z�������i�ދߔN�A�Z�����@�ł��܂Ƃ܂������t��������ۏ�Ƃ��Ē��ڂ����܂��Ă���ق��A���i���������Ă��܂��B

���@�ꎞ����t������ŁA���@���z��3,000�~��5,000�~�Ȃǂɐݒ肷�邱�ƂŁA�ی�����}���Ȃ���ۏ��������ł��܂��B�ȏ�̂��Ƃ���A����A���@�ꎞ���̕ۏ��t������������Ă����ƍl�����܂��B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

���@���t�����z:10,000�~�ŏI�g��Õی���T��

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�I�g��Õی��̏��i�E�v������r

�I�g��Õی��̏��i�ʔ�r

�I�g��Õی�����Еʂɔ�r����

�`�F�b�N���������i��