![]()

![]()

�I�g�ی� �l�C�����L���O�E��r�E���ς���

�X�V���F2026�N7��1��

- �l�C�����L���O

- �ی����V�~�����[�V����

- �ی��̑I�ѕ�

-

- ���₢���킹

6���f��

6���f��

���S�ۏႪ�ꐶ�U�����āA���~�������鐶���ی�

�I�g�ی��Ƃ́A���S�E���x��Q�ۏႪ�ꐶ�U���������ی��ł��B��ɂ͕������ی����ɉ��������Ԗߋ������钙�~�������邱�Ƃ������ł��B

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

�I�g�ی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̏I�g�ی����ЂƖڂł킩��܂��B

-

![�I�g�ی�RISE [���C�Y]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104015_m.png)

�����ی��� �ی����� 2,158�~ �I�g �u�ی����z200���~ �I�g���v�v������30�i�j���j�����������ꍇ

���~�@�\���������ꐶ�U�ۏ�̎��S�ی��ł��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

�|���̂Ăł͂Ȃ��A�ꐶ�U�̎��S�ۏႪ������I�g�ی��B�Z��������I������Β��~������B

���� �퐶�i2���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���XMBA�^������Ѓv���`�i�E�R���V�F���W���j

�ی����������Ԓ��̉�ߋ���ʏ���}���邱�ƂŁA�ی��������荠�ɂ����u���ߋ��^�I�g�ی��v�ł��B���S���Ȃ����Ƃ��Ă��ی�������邱�Ƃ��ł��A�ی����͊|���̂Ăł͂���܂���B �ی����������Ԃ͒Z�������ƏI�g����������A�Z��������5�N���݂�5�N�`20�N�A�܂���5���݂�50�`80�̔�

-

�v���x�Ȃǂ̗v�������Ɖ��O���ی�������邱�Ƃ��ł�����ߋ��^�̏I�g�ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���ߋ��^�̂��߁A�ʏ�̏I�g�ی������ی��������荠�Ȕ��ʁA���ߊ��ԓ��ɉ��ƁA�x�������ی����ɑ��ĉ�ߋ��̊�����70�������z�ɗ}�����Ă��鏤�i�ł��B�ی����������Ԃƒ��ߊ��Ԃ͓������Ȃ�܂�����A�ی����������Ԓ��͉�邱�Ƃ̂Ȃ��悤�ɁA�ی����̐������悭�l���܂��傤�B

����������

���̏��i�̐��ƃ��r���[

-

�|���̂Ăł͂Ȃ��A�ꐶ�U�̎��S�ۏႪ������I�g�ی��B�Z��������I������Β��~������B

���� �퐶�i2���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���XMBA�^������Ѓv���`�i�E�R���V�F���W���j

�ی����������Ԓ��̉�ߋ���ʏ���}���邱�ƂŁA�ی��������荠�ɂ����u���ߋ��^�I�g�ی��v�ł��B���S���Ȃ����Ƃ��Ă��ی�������邱�Ƃ��ł��A�ی����͊|���̂Ăł͂���܂���B �ی����������Ԃ͒Z�������ƏI�g����������A�Z��������5�N���݂�5�N�`20�N�A�܂���5���݂�50�`80�̔�

-

�v���x�Ȃǂ̗v�������Ɖ��O���ی�������邱�Ƃ��ł�����ߋ��^�̏I�g�ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���ߋ��^�̂��߁A�ʏ�̏I�g�ی������ی��������荠�Ȕ��ʁA���ߊ��ԓ��ɉ��ƁA�x�������ی����ɑ��ĉ�ߋ��̊�����70�������z�ɗ}�����Ă��鏤�i�ł��B�ی����������Ԃƒ��ߊ��Ԃ͓������Ȃ�܂�����A�ی����������Ԓ��͉�邱�Ƃ̂Ȃ��悤�ɁA�ی����̐������悭�l���܂��傤�B

���ƃ��r���[������

-

-

�����ی��� �ی����� 2,720�~ �I�g �u�ی����z200���~ �I�g���v�v������30�i�j���j�����������ꍇ

�y�V�����̂��荠�ȕی����Ŏ��S�E���x��Q�ۏႪ�ꐶ�U�����I�g�ی��ł��B�����āA�y�V�|�C���g�����X�̕ی��������݂Ői�悳��܂��B��

���|�C���g�i��ɂ͈��̏���������܂��B�|�C���g�i��Ɋւ��郋�[���ƋK��͊y�V������HP���Q�Ƃ��������B�ی������ɔ����|�C���g�̐i��́A�y�V�G�R�V�X�e���ɂ���W�o��̍팸���ʓ����y�V����ɊҌ����鐧�x�ł��B

�y2-2023-259(2024.1.18�j�z�ی���Ж��F�y�V����

���|�C���g�i��ɂ͈��̏���������܂��B�|�C���g�i��Ɋւ��郋�[���ƋK��͊y�V������HP���Q�Ƃ��������B�ی������ɔ����|�C���g�̐i��́A�y�V�G�R�V�X�e���ɂ���W�o��̍팸���ʓ����y�V����ɊҌ����鐧�x�ł��B

�y2-2023-259(2024.1.18�j�z�ی���Ж��F�y�V����

���̏��i�̐��ƃ��r���[

-

���S�ی����z���Œ�100���~����100���~�P�ʂŐݒ�ł��A�ی����Ԃƕی����������Ԃ��ꐶ�U�̒��ߋ��^�̏I�g�ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���S�ی����z�́A100���~����ݒ�ł��A1000���~�܂ł�100���~�P�ʂőI�Ԃ��Ƃ��ł��܂��B�Ⴆ�Α��V��p����z�肵�������ȂǁA�K�v�ȕۏ�z�ɕی����z���t�B�b�g�����邱�Ƃ��ł��邽�߁A�ی����̖��ʂ�}�����鏤�i�Ƃ����܂��B �܂��A�I�g�ی��Ȃ̂ő�����ɂ����p�ł��܂��B�ی����z��1000���~��

-

�荠�ȕی����ňꐶ�U�̎��S�ۏႪ������I�g�����̏I�g�ی��B�V���v���ł킩��₷���ۏ���e�ŁA�y�V�|�C���g�����܂�B

���� �퐶�i2���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���XMBA�^������Ѓv���`�i�E�R���V�F���W���j

�ی����������Ԓ��̉�ߋ���Ⴍ���邱�Ƃň�ʓI�ȏI�g�ی������ی��������������ی��ł��B���S���Ȃ����Ƃ��Ă��ی��������āA�ی����͊|���̂Ăł͂���܂���B �ی����������Ԃ��I�g�݂̂ŁA�ی����͈����Ȃ�܂����A���O�ɉ�邱�ƂɂȂ�ƁA��ߋ����Ⴍ�}�����Ă��邽�ߎx�����ςݕی�����

����������

���̏��i�̐��ƃ��r���[

-

���S�ی����z���Œ�100���~����100���~�P�ʂŐݒ�ł��A�ی����Ԃƕی����������Ԃ��ꐶ�U�̒��ߋ��^�̏I�g�ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���S�ی����z�́A100���~����ݒ�ł��A1000���~�܂ł�100���~�P�ʂőI�Ԃ��Ƃ��ł��܂��B�Ⴆ�Α��V��p����z�肵�������ȂǁA�K�v�ȕۏ�z�ɕی����z���t�B�b�g�����邱�Ƃ��ł��邽�߁A�ی����̖��ʂ�}�����鏤�i�Ƃ����܂��B �܂��A�I�g�ی��Ȃ̂ő�����ɂ����p�ł��܂��B�ی����z��1000���~��

-

�荠�ȕی����ňꐶ�U�̎��S�ۏႪ������I�g�����̏I�g�ی��B�V���v���ł킩��₷���ۏ���e�ŁA�y�V�|�C���g�����܂�B

���� �퐶�i2���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���XMBA�^������Ѓv���`�i�E�R���V�F���W���j

�ی����������Ԓ��̉�ߋ���Ⴍ���邱�Ƃň�ʓI�ȏI�g�ی������ی��������������ی��ł��B���S���Ȃ����Ƃ��Ă��ی��������āA�ی����͊|���̂Ăł͂���܂���B �ی����������Ԃ��I�g�݂̂ŁA�ی����͈����Ȃ�܂����A���O�ɉ�邱�ƂɂȂ�ƁA��ߋ����Ⴍ�}�����Ă��邽�ߎx�����ςݕی�����

���ƃ��r���[������

-

-

![�I�g�ی�RISE Support Plus [���C�Y�E�T�|�[�g�E�v���X]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104012_m.png)

�����ی��� �ی����� 4,680�~ �I�g �u�ی����z200���~ �I�g���v�v������30�i�j���j�����������ꍇ

���a�����������@�E��p������������������₷���ꐶ�U�ۏ�̎��S�ی��ł��B

3�̍��m���ڂɊY�����Ȃ���ΐ\���݂��������܂��B

�|���̂Ăł͂���܂���B��ߋ�������܂��i�ی����������Ԓ��̉�ߋ��͗}������Ă��܂��j�B

�i���S�ی���100���~�R�[�X��50����85�̕��̂ݐ\���݂��������܂��j�����̏��i�͈������ɘa���Ă��邽�߁A�ی���������������Ă��܂��B���N��Ԃɂ���Ă̓I���b�N�X�����̑��̏I�g�ی��Ɍ_��������ꍇ������܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B�ی���Ж��F�I���b�N�X����

�����̏��i�͈������ɘa���Ă��邽�߁A�ی���������������Ă��܂��B���N��Ԃɂ���Ă̓I���b�N�X�����̑��̏I�g�ی��Ɍ_��������ꍇ������܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

���a����@�E��p�̌o������������������₷�������ɘa�^�̏I�g���S�ی�

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

�u���C�Y�E�T�|�[�g�E�v���X�v�́A�u�V���C�Y�E�T�|�[�g�v�����j���[�A������2019�N10������̔�����Ă�������ɘa�^�̏I�g�ی��ł��B ���a����@�E��p���̂�����A�ʉ@���̕����A3�̍��m���ڂɂ��Ă͂܂�Ȃ���ΐ\�����ނ��Ƃ��ł��܂��B �]���́u�V���C�Y�E�T�|�[�g�v�́A�_�������1�N�ȓ��͕ی����z

-

�a�C�������ē���Ȃ������l���A3���ڂ̍��m��85�܂Ō_��ł���I

���� �O�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Љ�ی��J���m�^�L�����A�E�R���T���^���g�^��m�^�t�@�C�i���V�����E�v�����i�[�j

���̕ی��͕a���������Ă�85�܂Ō_��\�Ȃ̂ŁA�����̂ЂƂɉ\��������܂��B �ۏ���e�͏I�g�̎��S�ی��ŁA100���~����1,500���~�܂Ō_��\�i�N��ɂ��Œ�200���~�`�A�ō�1,000���~�܂ł̐�������j�B ���m���ڂ̓V���v����3���� �@�ŋ�3�����ȓ��ɁA��t������@�E��p�E�����̂���

����������

���̏��i�̐��ƃ��r���[

-

���a����@�E��p�̌o������������������₷�������ɘa�^�̏I�g���S�ی�

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

�u���C�Y�E�T�|�[�g�E�v���X�v�́A�u�V���C�Y�E�T�|�[�g�v�����j���[�A������2019�N10������̔�����Ă�������ɘa�^�̏I�g�ی��ł��B ���a����@�E��p���̂�����A�ʉ@���̕����A3�̍��m���ڂɂ��Ă͂܂�Ȃ���ΐ\�����ނ��Ƃ��ł��܂��B �]���́u�V���C�Y�E�T�|�[�g�v�́A�_�������1�N�ȓ��͕ی����z

-

�a�C�������ē���Ȃ������l���A3���ڂ̍��m��85�܂Ō_��ł���I

���� �O�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Љ�ی��J���m�^�L�����A�E�R���T���^���g�^��m�^�t�@�C�i���V�����E�v�����i�[�j

���̕ی��͕a���������Ă�85�܂Ō_��\�Ȃ̂ŁA�����̂ЂƂɉ\��������܂��B �ۏ���e�͏I�g�̎��S�ی��ŁA100���~����1,500���~�܂Ō_��\�i�N��ɂ��Œ�200���~�`�A�ō�1,000���~�܂ł̐�������j�B ���m���ڂ̓V���v����3���� �@�ŋ�3�����ȓ��ɁA��t������@�E��p�E�����̂���

���ƃ��r���[������

-

-

�����ی��� �ی����� 3,462�~ �I�g �u�ی�����������65�Ε��� 65�ΕύX�^�C�v �ی����z200���~�i�ʎ戵�j�v�v������30�i�j���j�����������ꍇ

�����A�j�[�Y�ɍ��킹�āu���S�ۏ�v���u�N���v�u���N���v�u��Õۏ�v�R�[�X�ɕύX�ł��A�ǂ̃R�[�X��I�����Ă��A�����̂Ăł͂���܂���B���ꂼ��A�u�N���v�u���N���v�u���N�j���v�܂��́u��ߋ��v�����܂��B

���R�[�X�ύX���ɂ�����ۏ�z������̋��z�������ꍇ�ɂ́A����]�̃R�[�X�ւ̕ύX����舵���Ȃ��ꍇ������܂��B

���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0509 12��3��(261203)�z�ی���Ж��F�A�t���b�N

���R�[�X�ύX���ɂ�����ۏ�z������̋��z�������ꍇ�ɂ́A����]�̃R�[�X�ւ̕ύX����舵���Ȃ��ꍇ������܂��B

���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0509 12��3��(261203)�z�ی���Ж��F�A�t���b�N

����������

-

�����ی��� �ی����� 2,936�~ �I�g �u�ی����z200���~�@�I�g���i�m���X���[�J�[��������/�O�厾�a�ی��������Ə�����Ȃ��j�i�ʎ戵�j�v�v������30�i�j���j�����������ꍇ

�������̕ی����̂܂܈ꐶ�U�ɂ킽���Ď��S�ۏႪ�����܂��B

���O�厾�a�ی��������Ə�����

���m���X���[�J�[��������

���ی����������ԁF�I�g

���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0510 12��3��(261203)�z�ی���Ж��F�A�t���b�N

���O�厾�a�ی��������Ə�����

���m���X���[�J�[��������

���ی����������ԁF�I�g

���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0510 12��3��(261203)�z�ی���Ж��F�A�t���b�N

����������

-

�����ی��� �ی����� 3,236�~ �I�g �u�ی����z200���~ �ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

����̏ꍇ�ւ̔�������]�������ɂ������߂̏I�g�ی��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N5��1�����݂̂��̂ł��B

�����̕ی��͒��ߋ��^�ł��B���ߋ����ԁi�ی����������ԁj���̉�ߋ����A���ߋ��^�ɂ��Ȃ������ꍇ�̉�ߋ��z��70�������z�ɗ}���Ă��邽�߁A���̕��ی����������ł��B

�����ߋ����ԁi�ی����������ԁj���ɉ��܂��͌��z���ꂽ�ꍇ�A�����ɂȂ��ߋ��́A���̕ی�����ߋ��^�Ƃ��Ȃ������ꍇ�̉�ߋ��z��70�����悶�������ƂȂ�܂�

�y���07732-20260516�z�ی���Ж��F�`���[���b�q����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N5��1�����݂̂��̂ł��B

�����̕ی��͒��ߋ��^�ł��B���ߋ����ԁi�ی����������ԁj���̉�ߋ����A���ߋ��^�ɂ��Ȃ������ꍇ�̉�ߋ��z��70�������z�ɗ}���Ă��邽�߁A���̕��ی����������ł��B

�����ߋ����ԁi�ی����������ԁj���ɉ��܂��͌��z���ꂽ�ꍇ�A�����ɂȂ��ߋ��́A���̕ی�����ߋ��^�Ƃ��Ȃ������ꍇ�̉�ߋ��z��70�����悶�������ƂȂ�܂�

�y���07732-20260516�z�ی���Ж��F�`���[���b�q����

����������

-

�����ی��� �ی����� 6,000�~ �I�g �u�����ی���6,000�~�R�[�X�@�I�g���@�i�ʎ戵�j�v�v������40�i�j���j�����������ꍇ

������߂Ȃ��ŁI�I��40���疞80�̕��Ȃ炲���N�̏�Ԃɂ�����炸�ǂȂ��ł����\���݂ł��܂��B���X2,000�~�������鎀�S�ۏ�ł��B�|���̂Ăł͂���܂���B

���̕ی��͖��I���^�ł���A�ʏ�̃A�t���b�N�̏I�g�ی������ی�������������Ă��܂��B���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0352 10��2��(261002)�z�ی���Ж��F�A�t���b�N

���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0352 10��2��(261002)�z�ی���Ж��F�A�t���b�N

����������

-

�����ی��� �ی����� 3,462�~ �I�g �u�ی����z�F200���~�@�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

��L�v�����̕ی����������Ԃ͏I�g�ł��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�y2603-KL08-H0368�z�ی���Ж��F�����C���������

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�y2603-KL08-H0368�z�ی���Ж��F�����C���������

����������

-

�����ی��� �ی����� 5,124�~ �I�g �u�ی����z200���~ �I�g���i�ʎ戵�j�v�v������30�i�j���j�����������ꍇ

�O�厾�a�i����i�����V�����j�E�}���S�؍[�ǁE�]�����j�̃��X�N�ɔ�����ی��ł��B

���@���̐������n�r���Ȃǎv�������Ȃ���p��������ꍇ������܂��B

�N����d�˂�قǂɐS�z�ȁu�O�厾�a�v�̃��X�N�Ɉꎞ���ł�����������܂��B���ی����������ԁF�I�g

���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0350 10��2��(261002)�z�ی���Ж��F�A�t���b�N

���ی����������ԁF�I�g

���ی�����2025�N9��1�����݂̂��̂ł��B

�����i�̏ڍׂɂ��Ắu�_��T�v�v�����������������B

�yAFH234-2024-0350 10��2��(261002)�z�ی���Ж��F�A�t���b�N

���̏��i�̐��ƃ��r���[

-

����E�}���S�؍[�ǁE�]�����Ɉꎞ���Ŕ�����ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�A�t���b�N�̎O�厾�a�ۏ�v�����́A����E�}���S�؍[�ǁE�]�����ŏ���̏�ԂɂȂ�����A�O�厾�a�ی���������I�g�ۏ�̕ی��ł��B �O�厾�a�ی���������͎O�厾�a�̉��ꂩ1�����ŁA���ƌ_���ł��܂��B�O�厾�a�ɂȂ炸�Ɏ��S�E���x��Q�ɂȂ������́A����Ɏ��S�ی����E���x��Q�ی�

����������

���̏��i�̐��ƃ��r���[

-

����E�}���S�؍[�ǁE�]�����Ɉꎞ���Ŕ�����ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�A�t���b�N�̎O�厾�a�ۏ�v�����́A����E�}���S�؍[�ǁE�]�����ŏ���̏�ԂɂȂ�����A�O�厾�a�ی���������I�g�ۏ�̕ی��ł��B �O�厾�a�ی���������͎O�厾�a�̉��ꂩ1�����ŁA���ƌ_���ł��܂��B�O�厾�a�ɂȂ炸�Ɏ��S�E���x��Q�ɂȂ������́A����Ɏ��S�ی����E���x��Q�ی�

���ƃ��r���[������

-

-

�����ی��� �ی����� 3,028�~ �I�g �u�ی����z200���~ �I�g�� ��i���ҕی����� �����U�ֈ� ���莾�a�ی��������Ə������Ȃ��v�v������34�i�j���j�����������ꍇ

�ی����������Ԓ��̉��Ԗߋ���Ⴍ�}���邱�Ƃŕی������S�̌y����}���Ă��܂��B

�ߋ�1�N�ȓ��̋i�����̗L���Ȃǂɂ��A2��ނ̕ی�������p�ӂ��܂����B�e�ی����i�ɋL�ڂ���Ă��錎�����ی����́A�Ꭶ�̃v�����ɂ�����z�ł��B

�yMLJ�i�c���j25121000�z�ی���Ж��F�}�j�����C�t����

�e�ی����i�ɋL�ڂ���Ă��錎�����ی����́A�Ꭶ�̃v�����ɂ�����z�ł��B

�yMLJ�i�c���j25121000�z�ی���Ж��F�}�j�����C�t����

���̏��i�̐��ƃ��r���[

-

��i���̕ی�����������A�_�ɑI���\�ȕی����������Ԃɉ�Ȃ���Εی����������ȏI�g�ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

����Ԗߋ��^�̂��ߎd�g�ݓI�ɒʏ�̏I�g�ی������ی����������Ȕ��ʁA����Ԗߋ����ԓ��i���ی����������ԁj�ɉ��Ƃ��̎x���������ʏ�̏I�g�ی���7���ɗ}�����Ă��鏤�i�ł��B���̂��ߌ_��ɂ������ẮA����Ԗߋ����ԓ��ɉ�邱�Ƃ��Ȃ��悤�Ȍ_����e�ɂ��邱�Ƃ���ł��B�܂�A���C�t�v����

-

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�������I�g�ی�v2�i����Ԗߋ��^�j�́A��ی��҂̖���̎��ɔ�����I�g�̎��S�ی��ł��B �ی��������݂��Ă�����Ԓ��̉��Ԗߋ���Ⴍ�}��������Ԗߋ��^�ɂ�����A�I�g�ی��ł͒�������i���ҕی������̐ݒ��p�ӂ����肵�āA�ی����̈�����Nj����Ă��܂��B �܂��A���莾�a�ی��������Ə��̓����ɂ�

����������

���̏��i�̐��ƃ��r���[

-

��i���̕ی�����������A�_�ɑI���\�ȕی����������Ԃɉ�Ȃ���Εی����������ȏI�g�ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

����Ԗߋ��^�̂��ߎd�g�ݓI�ɒʏ�̏I�g�ی������ی����������Ȕ��ʁA����Ԗߋ����ԓ��i���ی����������ԁj�ɉ��Ƃ��̎x���������ʏ�̏I�g�ی���7���ɗ}�����Ă��鏤�i�ł��B���̂��ߌ_��ɂ������ẮA����Ԗߋ����ԓ��ɉ�邱�Ƃ��Ȃ��悤�Ȍ_����e�ɂ��邱�Ƃ���ł��B�܂�A���C�t�v����

-

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�������I�g�ی�v2�i����Ԗߋ��^�j�́A��ی��҂̖���̎��ɔ�����I�g�̎��S�ی��ł��B �ی��������݂��Ă�����Ԓ��̉��Ԗߋ���Ⴍ�}��������Ԗߋ��^�ɂ�����A�I�g�ی��ł͒�������i���ҕی������̐ݒ��p�ӂ����肵�āA�ی����̈�����Nj����Ă��܂��B �܂��A���莾�a�ی��������Ə��̓����ɂ�

���ƃ��r���[������

-

-

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2026/3/1�`2026/5/31

���Ȃ��ɍ������I�g�ی���T��

�I�g�ی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

�҂����茟��

���܂��܂ȕۏ�̃C���[�W����A�����ɍ������I�g�ی���T���܂��B�C�ɂȂ�ۏ�̏��i���r�E���ς���I

-

�K�v�\���Ȕ���������]����������

-

�ی������|���̂ĂɂȂ�Ȃ��ꐶ�����ۏ�ŁA�������ギ�炢�ɂȂ邨�����₹��悤�ɂ�����

- �\������

- �I�g�ی� / �ی����z�F300�� / �ی����������ԁF�I�g

-

-

���[����������������]����������

-

�ی������|���̂ĂɂȂ�Ȃ��ꐶ�����ۏ�ŁA�Ƒ��̓��ʂ̐��������邨�����₹��悤�ɂ�����

- �\������

- �I�g�ی� / �ی����z�F500�� / �ی����������ԁF�I�g

-

-

�ۏ���e�ɂ������̂��������

-

�ꐶ�����ۏ�Ŗ���ɔ����A�V�㎑���̒��~����ɂ����p������

- �\������

- �I�g�ی� / �ی����z�F300�� / �ی����������ԁF60�� / ����Ԗߋ��^

-

���a����@�E��p���Ȃǁc���N�ɕs���������Ă�����鏤�i��m�肽��

- �\������

- �I�g�ی� / �����ɘa�^

-

�^�o�R���z���Ă��Ȃ��ȂǏ��������A�ی���������ɗ}�����鏤�i��m�肽��

- �\������

- �I�g�ی� / ��i���Ҋ����F����

-

�u�҂����茟���v�̓J�J�N�R���E�C���V���A�����X���Ǝ��ɑI�肵�����������ƂȂ邽�߁A�K���������q�l�̂��ׂĂ̂��ӌ��f�������̂ł͂���܂���B�ی����i��I�������ۂɂ́A�ی��������łȂ��A�ۏ�i�⏞�j�̓��e�Ȃǂق��̗v�f���܂ߑ����I�ɔ�r�E�������������܂��悤���肢�������܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2026�N9��30���i���j

-

-

-

-

���i.com�ی� ���T

�y�y�V�����z

�`2026�N9��30���i���j

���_��L�����y�[�����{���I�u�^���[�Y�f�W�^���M�t�g�i1000�~�j�v�v���[���g�I

-

���₢���킹

���s���ȓ_��������₨����̕��́A���C�y�ɂ��₢���킹���������B

���i.com�ی����^�c����J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A���J�ɂ��������܂��B

���₢���킹���@�����I�т�������

���߂Ă̕ی��I�т�A�ی��̌������Ȃǂ́A���ЃI�����C�����k�������p���������B���莝���̃p�\�R����X�}�z���g���āA������炩��ɕی����k���s�����Ƃ��ł��܂��B

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

�I�g�ی��̊�b�m��

�ڎ�

�L���̎��M�ҁE�ďC��

-

������ЃJ�J�N�R���E�C���V���A�����X �X�J �q�F

CFP®���i�A�P���t�@�C�i���V�����E�v�����j���O�Z�\�m�A�Љ�ی��J���m

CFP®���i�A�P���t�@�C�i���V�����E�v�����j���O�Z�\�m�A�Љ�ی��J���m

�I�g�ی��Ƃ́H

�I�g�ی��́A���S�܂��͍��x��Q��ԂɂȂ����ꍇ�ɁA���S�ی���������ی��ł��B

�ۏႪ�ꐶ�U�������߁A���V�֘A��p�̏����⑊����ȂǂɊ��p��������Ƃ������ł��B�܂��A�_��̍X�V���Ȃ����߁A��{�I���������̕ی��������U�ɂ킽���ĕς��܂����B

�Ȃ��A�I�g�ی��ł��ی����̈ꕔ���ςݗ��Ă������߁A�ی����Ԃ̓r���ʼn��ƁA���Ԗߋ��Ƃ����`�Ŏx�������ی����̈ꕔ�����܂��B

�I�g�ی��̎d�g��

�I�g�ی��̕�������

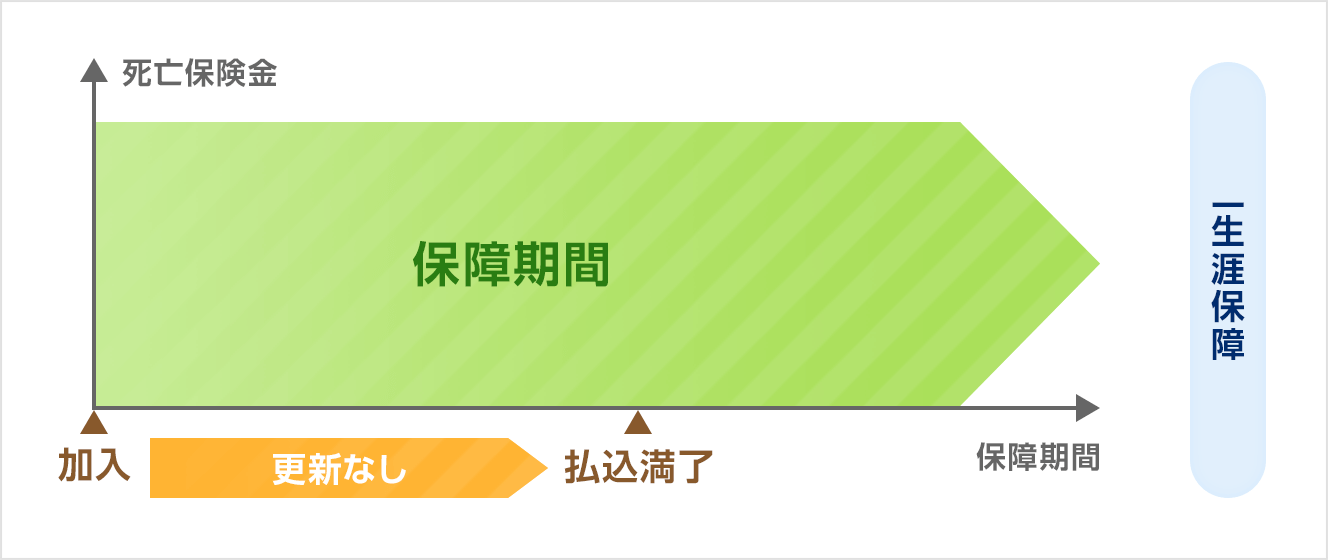

�I�g�ی��̕ی����Ԃ͈ꐶ�U�ł����A�ی������x�������ԁi�������ԁj�́u�I�g�����v�Ɓu�Z�������v����I�ׂ܂��B

�u�I�g�����v�́A�ی����Ԓ������Ɓi���U�j�ی�������������@�ł��B

�u�Z�������v�́A�ی�����10�N��20�N�Ȃǂ̔N���Ŏx�����A��������60��65�܂łƂ������N��ɓ��B����܂Ŏx�������@�ł��B

�ی����̎x�������I���鎞���i���������j��60��65�ɐݒ肷��ƁA��N�ސE��Ȃǂ̘V��͕ی������x���킸�Ƃ��ۏ�����܂��B

�Ȃ��A�������Ԃ�Z���ݒ肷��ƁA���X�̕ی������S�͑傫���Ȃ�܂����A�ی����̑��z�͗}�����܂��B

�ڂ����́A�u�ی����Ԃƕ��������v�y�[�W���������������B

�I�g�ی��ƒ���ی��̈Ⴂ

�I�g�ی��Ɠ������S�ی��̈�ɒ���ی�������A��������A���S�A�������͍��x��Q��ԂƂȂ����ꍇ�ɕی��������܂����A�ی����Ԃ���Ԗߋ��̗L���Ȃǂ��قȂ�܂��B��������́A�I�g�ی��ƒ���ی��̈Ⴂ���ڂ������Ă����܂��傤�B

�I�g�ی��ƒ���ی��̕ۏ���e�̈Ⴂ

| ��r���� | �I�g�ی� | ����ی� |

|---|---|---|

| �ی����� | �ꐶ�U | ������ |

| �ی��� | �E����������ς��Ȃ� �E�����ی����z�̒���ی���芄�� |

�E�X�V���ɏオ�� �E�����ی����z�̏I�g�ی���芄�� |

| ���Ԗߋ� | ���� | �Ȃ��A �������͂킸�� |

| �ۏ���e�� �������₷�� |

�ی����Ԃ����U�̂��߁A ����������� |

�ی����Ԃ̏I���ɔ����āA �������₷�� |

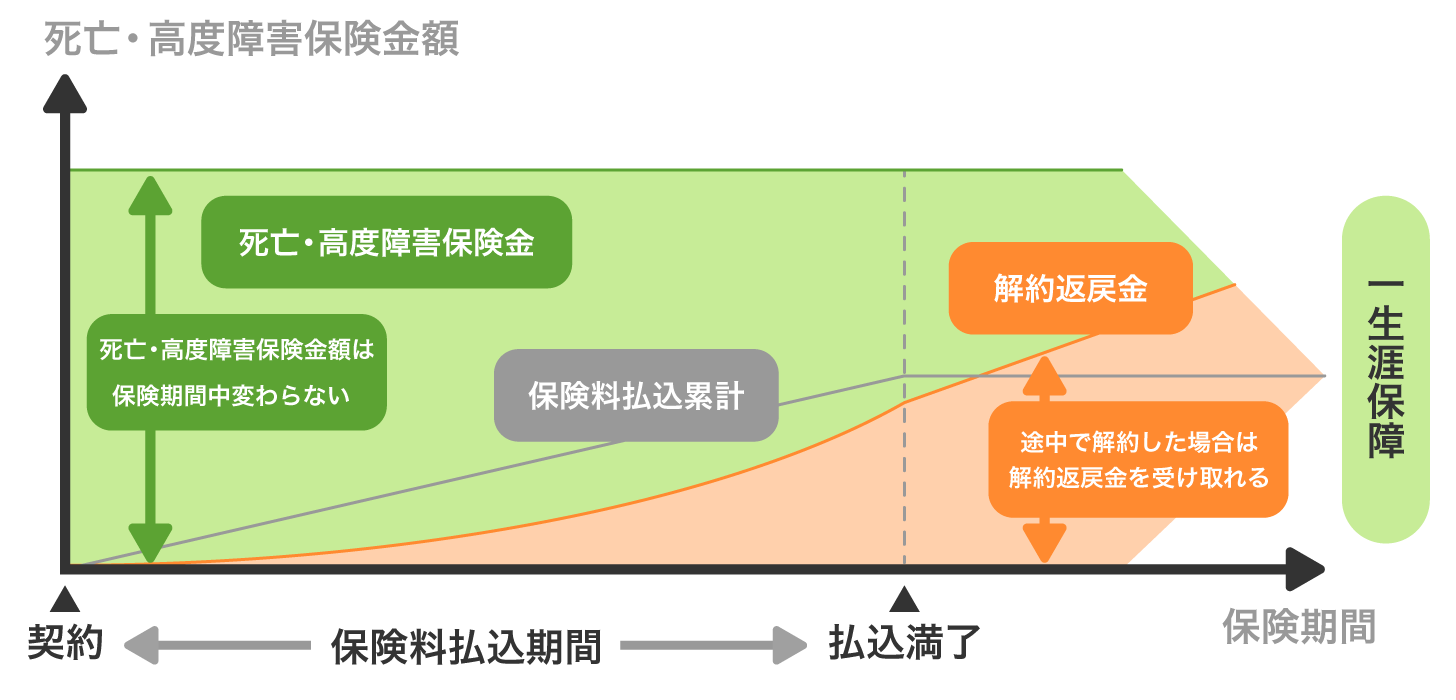

1.�ی�����

�I�g�ی��̕ی����Ԃ͈ꐶ�U�̂��߁A�r���ʼn�Ȃ�������A���U�ɂ킽���ĕۏ�����܂��B

����A����ی��̕ی����Ԃ́A10�N��60�܂łƂ����������Ԃ̂��߁A�ی����Ԃ̏I���ɔ����Č_��̍X�V������܂��B

2.�ی���

�I�g�ی��́A���U�ۏ�Ō_��̍X�V���Ȃ����߁A�������̕ی����ŕۏ�������������܂��B�������A���~�������邽�߁A�ی����z�������ꍇ�̒���ی��ɔ�ׂāA�ی����������ł��B

����ی��́A�ی����Ԃ̏I�����Ɍ_����X�V�����ꍇ�A�X�V���̔N��ŕی������Đݒ肳��邽�߁A�ی������オ��܂��B�ł����A���~���̂Ȃ��|���̂Č^�̂��߁A�I�g�ی������ی����������ł��B

3.���Ԗߋ��̗L��

�I�g�ی��͒��~�^�̂��߁A�ی����Ԃ̓r���ʼn���ꍇ�ɂ́A���Ԗߋ�������܂��B����ŁA����ی��͒��~�����Ȃ����߁A���Ԗߋ��͂Ȃ��A�܂��͂����킸���ł��B

4.�ۏ���e�̌������₷��

�I�g�ی��́A�ꐶ�U�ۏ�Ŗ����i�ی����Ԃ̏I���j��X�V���Ȃ����߁A�ی����Ԃ̓r���ŕۏ���e�����������Ƃ�����ł��B���āA����ی��͕ی����Ԃ���܂��Ă��邽�߁A������X�V�̃^�C�~���O�ŁA�ۏ���e���������₷���Ƃ����܂��B

�I�g�ی��̃����b�g�E�f�����b�g

-

- �����b�g

-

- �������Ɠ����ی����ŁA�ꐶ�U�̕ۏ�����Ă�

- ���~�^�̂��߁A��ɂ͉��Ԗߋ�������

- �ی������m���Ɏ��邽�߁A������Ɋ��p�ł���

- �����ی����T���ɂ���āA�����ł�Z���ł̕��S���y�������

-

- �f�����b�g

-

- ���~�^�̂��߁A����ی��ȂNJ|���̂Č^�ɔ�ׂĕی���������

- ���Ԗߋ��������ی���������邱�Ƃ�����

- �ꐶ�U�ۏ�̂��߁A�C���t�����i�ނƕۏ�̉��l��������

�������Ɠ����ی����ŁA���U�ۏႳ���

�I�g�ی��̃����b�g�̂P�́A���U�ɂ킽���Ď��S�ۏ�����Ă����Ƃł��B����ی��̂悤�Ȍ_��̍X�V���Ȃ����߁A�ی����͉���������オ��܂����B

���̂��߁A�Ⴂ�����ɉ������邱�ƂŁA���X�̕ی������S��}���₷���Ȃ�܂��B

���~�^�ی��̂��߁A���Ԗߋ�������

�I�g�ی��́A�x�������ی����̈ꕔ���ςݗ��Ă��钙�~�^�̕ی��ł��B�ی����Ԃ̓r���ʼn���ꍇ�ɂ́A�����Ƃ��ĉ��Ԗߋ������܂��B

���Ԗߋ��̎����z�C���[�W

���Ԗߋ��͈�ʓI�ɁA�_��N���̌o�߂ɉ����đ����Ă����܂��B���̂��߁A�Z�������i10�N��60�܂łȂLj����Ԃŕی��������ށj�ł́A�ی����̕���������ɁA���Ԗߋ��������ی����̑��z�Ɠ����A�܂��͏��邱�Ƃ�����܂��B

�������A���Ԗߋ��������ی����̑��z������ꍇ�ɂ́A���̍��z�ɏ����ł�������܂��B

���S�ی����̔�ېŘg�𗘗p���āA�����ł���

�I�g�ی��͕ۏႪ���U�������߁A�m���Ɏ��S�ی������⑰�Ɏc���܂��B���S�ی����ɂ́u500���~�~�@�葊���l�̐��v�܂ł̔�ېŘg������A���͈͓̔��ł���Α����ł�������܂���B

���̂��߁A�������z��a�����ő�������ꍇ�ɔ�ׂĐŕ��S��}���₷���A������Ƃ��Ċ��p�ł��܂��B

���̂悤�ɁA�I�g�ی��ł͉Ƒ��ɑ��V�֘A��p�Ȃǂ��c���邾���łȂ��A�����ł̕��S���y���ł��܂��B

�����ی����T���̑ΏۂƂȂ�A�ŕ��S���y�������

�I�g�ی��̕ی����́u��ʂ̐����ی����T���v�̑ΏۂƂȂ邽�߁A�P�N�ԂɎx�������ی����ɉ����ď����T�������A�����ł�Z���ł̕��S���y���ł��܂��B

���Ƃ��A2012�N�i����24�N�j�P���P���ȍ~�Ɍ_���I�g�ی��ł́A�ȉ��̕\�̂悤�ɁA�����łōő�40,000�~�A�Z���łōő�28,000�~�̍T�������܂��B

�����ی����T���̍ő�T���z

| �ی����T�� �̎�� |

�K�p���x�i��1�j | �ő�T���z | |

|---|---|---|---|

| ������ | �Z���� | ||

| ��ʂ� �����ی����T�� |

�V���x | 40,000�~�i��2�j | 28,000�~ |

| �����x | 50,000�~ | 35,000�~ | |

- 1 �V���x�́A2012�N�i����24�N�j�P���P���ȍ~�̕ی��_��A�����x��2011�N�i����23�N�j12��31���܂łɌ��_��

- 2 2027�i�ߘa9�j�N���܂ł́A23�Ζ����̕}�{�e��������ꍇ�͍ő�T���z��60,000�~�Ɉ����グ����@�o�T�F�ߘa8�N�x �Ő������̊T�v�i�����J���ȊW�j�i�����J���ȁj

�ۏ�������Ȃ���A�����ی����T���ɂ���Đŕ��S���y���ł���_���A�I�g�ی��̃����b�g�ł��B

�Ȃ��A�T���z�̌v�Z���@�ȂǁA�����ی����T���̏ڍׂ́A�ȉ��̋L�������m�F���������B

�|���̂Č^�ɔ�ׂĕی���������

�I�g�ی��̃f�����b�g�̂P�́A����ی��ȂNJ|���̂Č^�̕ی��ɔ�ׂĕی������������Ƃł��B

���~���ƈꐶ�U�̕ۏ�����˔����Ă��邽�߁A�ی����z�������ł��A���X�̕ی����͒���ی���芄���ɐݒ肳��Ă��܂��B

���X�̕ی����������Ȃ���������������z���ǂ����A�m�F���Ă����܂��傤�B

����ɂ���ẮA���Ԗߋ����x�������ی����������

�ی����̕������Ԓ��ɏI�g�ی�������ꍇ�A���Ԗߋ��������ی����̑��z�������i���{����j���Ƃ�����܂��B

���ɁA�I�g�����i�ی����U����������j��A��������Z���Ԃł̉��ł́A���Ԗߋ����Ȃ��A�������͂����킸���ȃP�[�X������܂��B

�I�g�ی��͒����Ԃ̉�����O��Ƃ��Ă��邽�߁A�r���ʼn��\��������ꍇ�́A�ی����Ԃ������Ă������ی����������Ă݂�Ƃ悢�ł��傤�B

���ΓI�ȕی��̉��l��������ꍇ������

�I�g�ی��͒����ɂ킽��ی��̂��߁A�����̏㏸���������ꍇ�A���ی�������Ԗߋ��̎����I�ȉ��l�������邱�Ƃ�����܂��i�C���t���̉e�����₷���j�B

���̂��߁A�������Ɂu���̔�p���܂��Ȃ�����z�v�Ƃ��ĕی����z��ݒ肵���Ƃ��Ă��A�����I�ɁA���̋��z�ł͕s������\��������܂��B

�I�g�ی��Ɍ����Ă����

�����b�g��f�����b�g�܂��āA��������́A�I�g�ی��Ɍ����Ă�����̓������Љ�܂��B

���V�֘A��p�ɔ���������

�I�g�ی��͈ꐶ�U�ۏႪ�������߁A���S�����ꍇ�ɁA�m���ɕی��������܂��B

���̂��߁A���g�̑��V�֘A��p�����炩���ߗp�ӂ��Ă����������ɓK���Ă��܂��B

���V�֘A��p�̖ڈ��́A100���~�`300���~�i���j�Ƃ���Ă��܂��B�I�g�ی��Ŕ����Ă������ƂŁA�⑰�̌o�ϓI�ȕ��S��}������ł��傤�B

�N������Ȃ��Ă����������ƕی������S���傫���Ȃ邽�߁A���߂̉�������������Ƃ悢�ł��B

�Ȃ��A����̕������V�֘A��p�ɔ�����ꍇ�ɂ́A���V�ی����I�����̈�ł��B

���V�ی��́A���V�֘A��p�ɔ����邱�Ƃ�ړI�Ƃ����ی��ŁA�ی�����100���~�ȂǏ��z����ݒ�ł��邽�߁A�ی�����}���₷���X��������܂��B

- �o�T�F��7�����Ɋւ���S�������i2026�N�j�i���q�V���j

�V��̐���������������

���ώ��������тĂ���i���j���Ƃ�A���I�N���ɑ���s����w�i�ɁA�V�㎑�������g�ŏ�������K�v�������܂��Ă��܂��B

���̂��߁A���~���̂���I�g�ی��́A���S�ۏ�������Ȃ���V��̐�������������������ɂ��K���Ă��܂��B

���Ƃ��A�q�ǂ����Ɨ�������ȂǁA�傫�Ȏ��S�ۏႪ�s�v�ɂȂ��������ɏI�g�ی�����邱�ƂŁA���Ԗߋ���V��̐�����ɏ[�Ă��܂��B

�Ȃ��A�������Ԓ��ɉ��\�����Ⴂ�ꍇ�́A����Ԗߋ��^�I�g�ی�����������Ƃ悢�ł��傤�B

����Ԗߋ��^�I�g�ی��Ƃ́A�������Ԓ��̉��Ԗߋ���Ⴍ�ݒ肷�����ɁA����������ɕԖߋ���������d�g�݂̏I�g�ی��ł��B

���̂��߁A�����ی����z�╥�����ԂŔ�r�����ꍇ�A�ʏ�̏I�g�ی����ی�����}���₷���X��������܂��B

- �o�T�F�ߘa�U�N�ȈՐ����\�̊T���i�����J���ȁj

��������l�������

�⑰�̑����ŕ��S��}���Ď��S�ی������c���������ɂ́A�I�g�ی����K���Ă��܂��B�Ȃ��ł��A�ی������܂Ƃ߂Ĉ�x�Ɏx�����^�C�v���u�ꎞ�����I�g�ی��v�́A�茳�̂܂Ƃ܂��������i�a�����j��ی��ɕς��邱�Ƃő����ł̉ېőΏۂƂȂ���Y�����点�邽�߁A���ɑ�����Ɍ����Ă����ł��傤�B

�Ƃ����̂��A�I�g�ی��͈ꐶ�U�̕ۏ�Ŋm���ɕی��������邤���ɁA���S�ی����ɂ͔�ېŘg�i500���~�~�@�葊���l�̐��j������܂��B

���̔�ېŘg�́A�����ł̊�b�T���o3,000���~�{�i600���~�~�@�葊���l�̐��j�p�Ƃ͕ʘg�œK�p����邽�߁A�������z��a�����ő�������ꍇ�Ɣ�ׂāA�ŕ��S��}���₷���Ȃ�܂��B�@�葊���l�������قǔ�ېŘg���L���邽�߁A���ŕ��S�̌y���ɂȂ���܂��B

�ڈ��Ƃ��āA�����ł�������̂́A�ȉ��̌v�Z���ʂ��O�i�[���j�����ꍇ�ł��B

{���S�ی��� -�i500���~ �~ �@�葊���l�̐��j} -�o3,000���~ +�i600���~ �~ �@�葊���l�̐��j�p

�ی����⑊�����Y�̑��z�����z�łȂ���A�����ł�������Ȃ��P�[�X�����Ȃ�����܂���B

�Ȃ��A���S�ی����ɂ�����ŋ��̎�ނ́A�_��ҁi�ی������S�ҁj�A��ی��ҁA�ی������l�̊W�ɂ���ĈقȂ�܂��B�����ł̑ΏۂƂȂ�̂́A�_��҂Ɣ�ی��҂�����ŁA���l���قȂ�ꍇ�ł��B

�I�g�ی��Ɍ����Ă��Ȃ���

�I�g�ی��Ɍ����Ă�����̓�����m������ŁA��������́A�����Ă��Ȃ����̓������Љ�����܂��B

�����Ԃ̂ݎ�����ۏႪ�K�v�ȕ�

�q�ǂ��̓Ɨ��܂łȂǁA�����Ԃ����傫�ȕۏ���m�ۂ��������ɂ́A�I�g�ی��͌����Ă��܂����B

�Ȃ��Ȃ�A�I�g�ی��͒��~�������镪�A����ی��ɔ�ׂĕی����������X��������܂��B���̂��߁A�傫�ȕۏ���m�ۂ���ƂȂ�ƁA�ی����̕��S���傫���Ȃ��Ă��܂��܂��B

���̂悤�ȏꍇ�ɂ́A�����Ԃ̂ݕۏ���������ی�������ۏ�ی����K���Ă���Ƃ����܂��B�I�g�ی������ی�����}���Ȃ���ۏ�����Ă邽�߁A�o�ϓI�ȕ��S���y�����₷���ł��B

�ی����̕������Ԓ��ɉ��\���������

�I�g�ی��́A�����Ԍp�����Č_�邱�Ƃ�O��Ƃ����ی��ł��B

����ŁA�������Ԓ��ɉ���ꍇ�A���Ԗߋ����x�������ی����������i���{����j���Ƃ�����܂��B

���̂��߁A�ی��������ׂĕ������ޑO�ɉ��\��������ꍇ�́A�K�v�Ȋ��Ԃ̂ݕۏ���������ی�������ۏ�ی�����������Ƃ悢�ł��傤�B����ی�������ۏ�ی��͒��~�����Ȃ����߁A�I�g�ی��ɔ�ׂĕی�����}������X��������܂��B

�݂�Ȃ́A�ǂ�ȏI�g�ی��ɉ������Ă���́H

�ق��̃��[�U�[�́A�ǂ�ȏI�g�ی��ɉ������Ă���̂ł��傤���H

�����ŁA���ۂ̌_��҂̊������W�v���A�I�g�ی��ɂ����鑊���N��ʁE�ۏ���e�ʂɕ��͂��܂����B

�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A����������܂��B

�L���̎��M�ҁE�ďC��

-

������ЃJ�J�N�R���E�C���V���A�����X�ی��R���T���^���g �R�c ���

CFP®���i�A�P���t�@�C�i���V�����E�v�����j���O�Z�\�m

CFP®���i�A�P���t�@�C�i���V�����E�v�����j���O�Z�\�m

-

�ی����́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�N��ƂƂ��ɁA��{�I�ɂ͕ی������オ��܂��B����́A�N��オ��ɂ�āA���S���X�N�����܂邽�߂��ƍl�����܂��B30�ォ��40��ɂ����ĕ��ϕی������������Ă��闝�R�Ƃ��ẮA�ړI�̈Ⴂ�������e�����Ă���ƍl�����܂��B30��͒��~�ړI�ł��邱�Ƃ������A�Z��������I������䂦�ɁA�ی����������Ȃ�X���ɂ���܂��B����A40��ȍ~�A����70��ȏ�͎��S�ۏ�����C���̖ړI�Ƃ��邱�Ƃ������A�I�g�����ɂ��邽�߁A�ی������Ⴍ�Ȃ�X���ɂ���ƍl���܂��B

�ړI�ƕی����̃o�����X�����ĉ������܂��傤�B -

�ی����́A������Őݒ肵�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

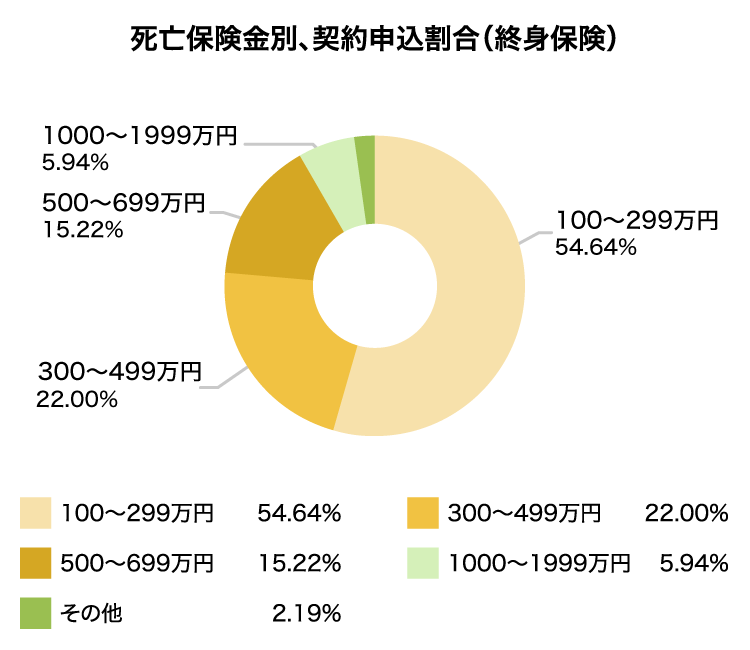

���S�ی�����100�`499���~�ʼn������Ă��������76���ƂȂ��Ă��܂��B����́A���V�֘A��p��Ƒ��̓��ʂ̐������ړI�Ƃ��Ă�������������Ƃ��v�����ƍl�����܂��B�܂��A�I�g�ی��͒��~�������˂Ă��邽�߁A�q�ǂ��̋��玑����V�㎑���Ƃ��Ċ��p�ł���悤�ɉ������Ă���ƍl�����܂��B

-

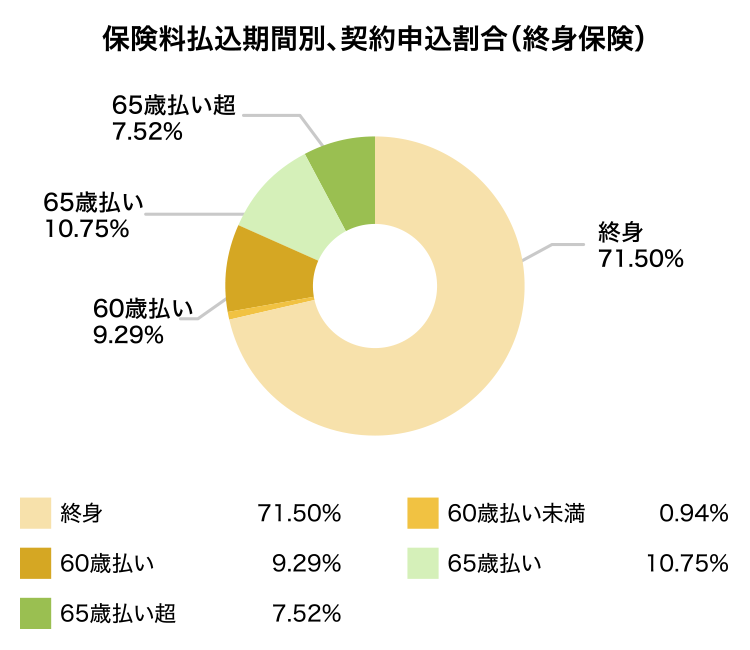

�ی����������Ԃ́A���܂Łi�Ζ����j�ɂ��Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�I�g�ʼn������Ă������69���ȏ��ƂȂ��Ă��܂��B����́A���X�̕ی�����}���Ȃ��玀�S���X�N�ɔ��������A�ƍl���Ă�������������Ƃ��v���ł��傤�B

�ی����̕������Ԃ��A60�Ε�����65�Ε����ȂǁA�Z���ݒ肷�������������Ⴂ�܂��B�Z�����ԂŐݒ肷��ƁA�ی����̕������݂��I������ꍇ�A����ȍ~�ɉ���Ƃ��ɕԂ��Ă��邨���i���Ԗߋ��j���A���x���ی�����葝���邱�Ƃ������ł��B���S�ۏ������邾���łȂ��A�߂��Ă�����z���l���Ċ��Ԃ�ݒ肷������A��萔���������邱�Ƃ��l�����܂��B -

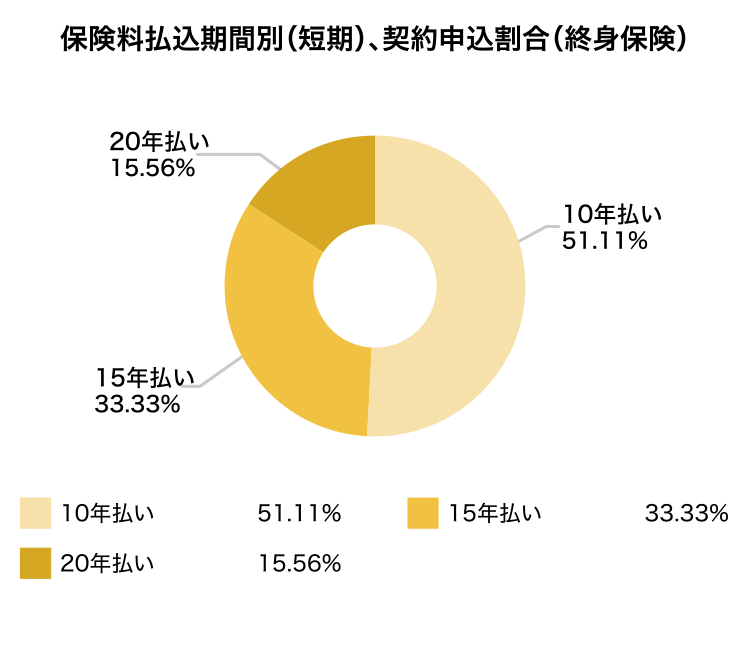

�ی����������Ԃ́A���N�ԁi�N�����j�ɂ��Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�Z�������̐ݒ�ň�ԑ����̂�10�N�ƂȂ��Ă��܂��B����́A�q�ǂ��̑�w���w�O�܂łɕ������݂��I���邱�Ƃŋ��玑���̏�����������A��N�\��̔N��܂łɕ������݂��I���ĘV�㎑���̏����������肷�邱�Ƃ�ړI�Ƃ��Ă��邱�Ƃ��v�����ƍl�����܂��B

2�Ԗڂɑ���15�N�ɂ��Ă��A���l�̂��Ƃ������܂��B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�I�g�ی��̏��i�E�v������r

�I�g�ی��̏��i�ʔ�r

�I�g�ی�����Еʂɔ�r����

�I�g�ی����w��

�`�F�b�N���������i��