![]()

![]()

生命保険の種類

生命保険にはどんな種類の保険があるのでしょうか?

定期や終身の違いについて解説します。

- この記事の要点

-

- 生命保険は定期保険、終身保険、養老保険の3種類があり目的にあわせて使い分けることが重要

生命保険は基本3種類!

さまざまな種類があるように思える生命保険ですが、基本は3種類の保険の組み合わせで構成されています。

それぞれ「満期(保険契約が切れる日のこと)があるかどうか」「満期時に保険金が支払われるかどうか」で分けることができます。

生命保険は「死亡したらお金がもらえる」と思われていますが、正確には、「保険期間(保険契約の有効期間)の間に死亡したら保険金が支払われる」ということになります。

60歳満期の場合は、通常、60歳の誕生日の前日までが有効期限となり、誕生日を過ぎると死亡保険金は支払われません。

また、死亡保険金以外にも満期保険金(満期時に保険金がもらえる)や解約返戻金(解約したときの払戻金)が払われる場合があります。

今人気の生命保険がわかる!

保険料に違いはあるの?

保険の種類によって保険料に違いがあるのかを見るために、ある保険会社の販売商品について、30歳男性・保険金500万円という条件で保険料を比較しました。

| 種類 | 月払い保険料 | 保険期間 | 保険料の払込期間 |

|---|---|---|---|

| 定期保険 | 1,215円 | 30年満了 | 30年間 |

| 終身保険 | 6,715円 | 終身 | 終身払い |

| 養老保険 | 14,585円 | 60歳満了 (30歳から30年間) |

60歳まで (30歳から30年間) |

| 種類によって保険料が大きく異なります | |||

- 2017年6月時点

今人気の生命保険がわかる!

生命保険の種類ごとの特徴

1.定期保険

定期保険は、一定期間の死亡保障確保を主目的とした生命保険です。保険期間中に死亡・高度障害といった支払い事由に該当すると、保険金が原則一時金で支払われます。支払い事由に該当しなければ、何も受け取れずに終わる掛け捨ての保険です。

ちなみに、毎回の保険料は保険期間が長いほど高くなっていきます。(下図参照)

なぜなら、年齢が高くなるにつれ死亡率は高くなるため、保険料もそれに応じて上昇していくからです。同様の理由で、保険期間10年などの自動更新タイプでは更新のたびに保険料が上昇していきます。

30歳男性、500万円の定期保険の保険料比較

| 種類 | 月払い保険料 |

|---|---|

| 10年満了 | 769円 |

| 30年満了 | 1,215円 |

| 70歳満了 | 1,506円 |

- 2017年6月時点

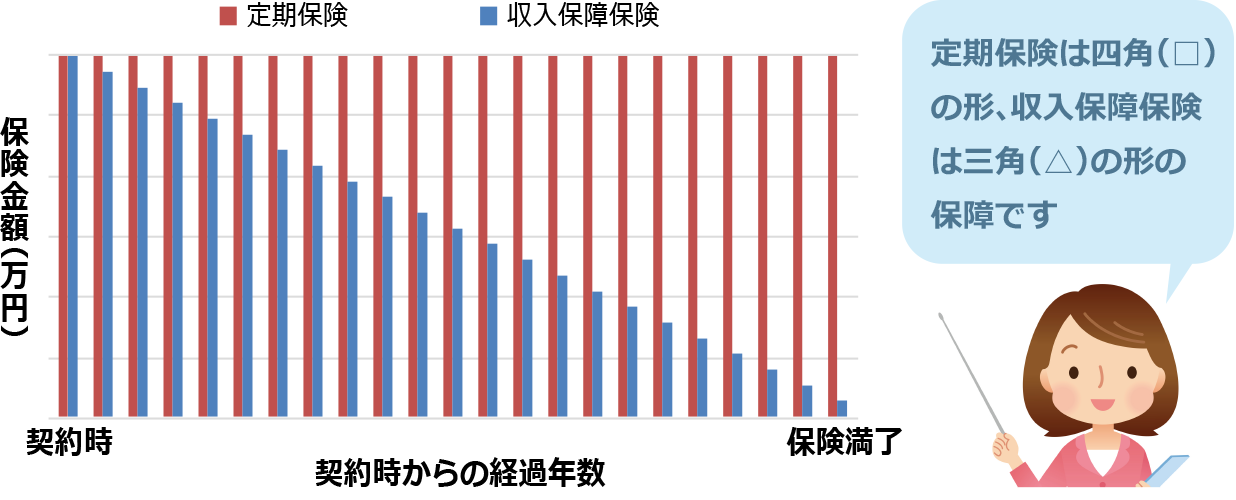

定期保険のように一定期間の死亡保障を目的とした商品には、「収入保障保険」もあります。 収入保障保険の保険期間は、60歳や65歳までなど、定年退職を迎えるまでの比較的長い期間を設定することが多いといえます。

定期保険との違いとしては、下記の点があげられます。

- 保険金の受け取り形式は、保険期間が満了するまで毎月一定額の保険金が年金のように支払われる

- 契約直後に支払い事由に該当したケースの受け取れる保険金総額が最も多く、保険期間の経過とともに保険期間総額が減っていく【図表1】

このような違いから、保険料は受取保険金額が保険期間中ずっと変わらない定期保険よりも、一般的に安くなる傾向があります。

【図表1】定期保険と収入保障保険の保険金額(総額)の推移イメージ

2.終身保険

終身保険は保険期間が終身、つまり一生涯保障が続く生命保険です。

そのため、解約さえしなければいつか必ず保険金が支払われるという特徴を持っています。このような商品の性格から解約返戻金が年々積み上がっていきますので、貯蓄性も兼ね備えた商品といわれます。

この貯蓄性を利用して、保障が必要な間は保障を確保しつつ、保障が不要になれば解約して解約返戻金を受け取ることもできます。

また、保険料払込期間が終わると、終身保険を継続する代わりに年金として受け取ることを選べる商品もあります。

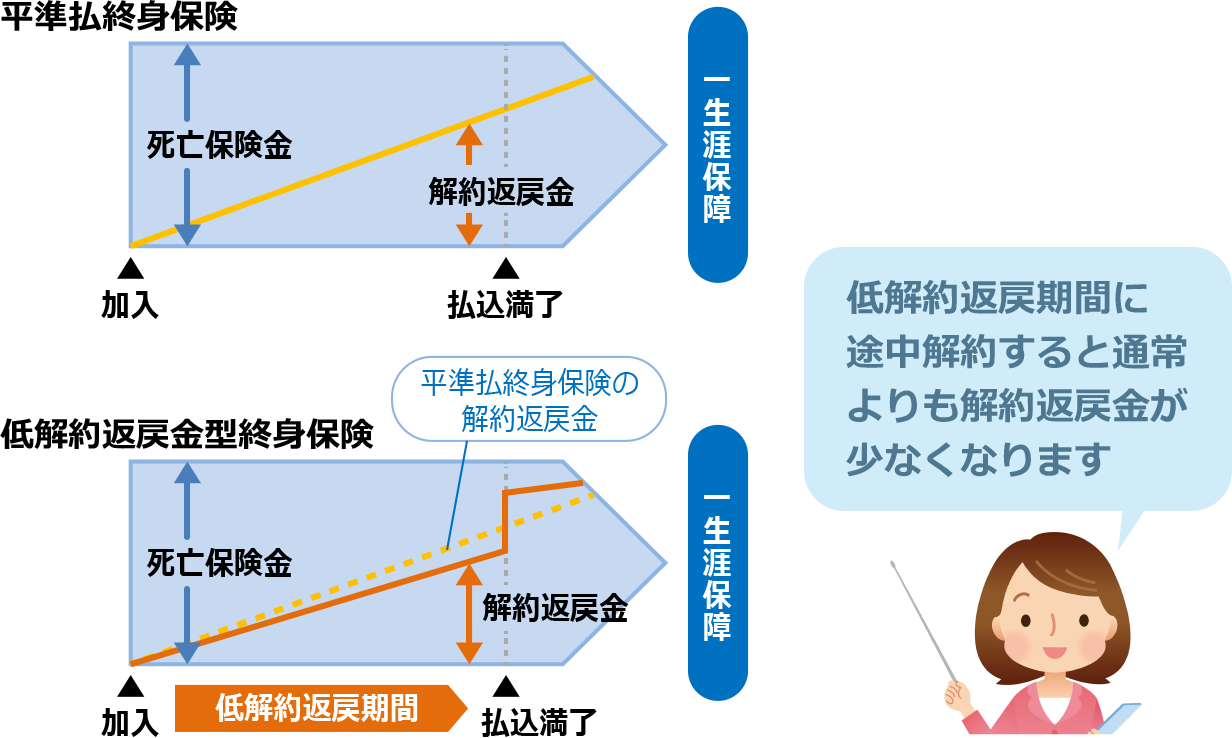

終身保険の中には、低解約返戻金型終身保険もあります。

これは、低解約返戻期間といわれる一定期間内に解約した場合の解約返戻金額が通常の終身保険よりも抑えられているもので、その分保険料が割安になっています。一方で、低解約返戻期間を過ぎれば、通常の終身保険と比べて、支払った保険料に対して受け取る解約返戻金が多くなる特徴もあります。

なお、保険料の払込期間は、保険期間が続くかぎりずっと支払っていく終身払いのほか、指定した期間や指定した年齢までとする短期払いがあります。

3.養老保険

養老保険は、貯蓄機能を備えた生命保険です。保険期間中の死亡保険金と、無事に満期を迎えたときの満期保険金が同じ金額という特徴があります。

たとえば、30歳男性が500万円の養老保険(60歳満期)に加入している場合は、仮に45歳で死亡した場合も60歳まで生きていた場合も500万円を受け取ることができます。

何年後にいくらためたいかという目標から保険期間と満期保険金額を設定することで保険料が自動的に決まるため、計画的に資金を準備するのにも用いられています。

今人気の生命保険がわかる!

目的にあわせて生命保険の種類を選ぶ

ではこれら3種類の生命保険を、どのように使い分ければよいのでしょうか。目的に応じたいくつかのケースを見ていきます。

(1)死亡した後、遺族に資金を残したい場合

生命保険は、万一、家計を支えている人が亡くなっても、遺族がそれまでと変わらない生活ができるようにするために活用するものです。

| 目的:死亡保障 | 定期保険 | 終身保険 | 養老保険 |

|---|---|---|---|

| 遺族の生活資金や 子供の教育資金 |

○ | △ | △ |

| 葬儀費用 | △ | ○ | △ |

遺族の生活資金や子供の教育資金などへの備え

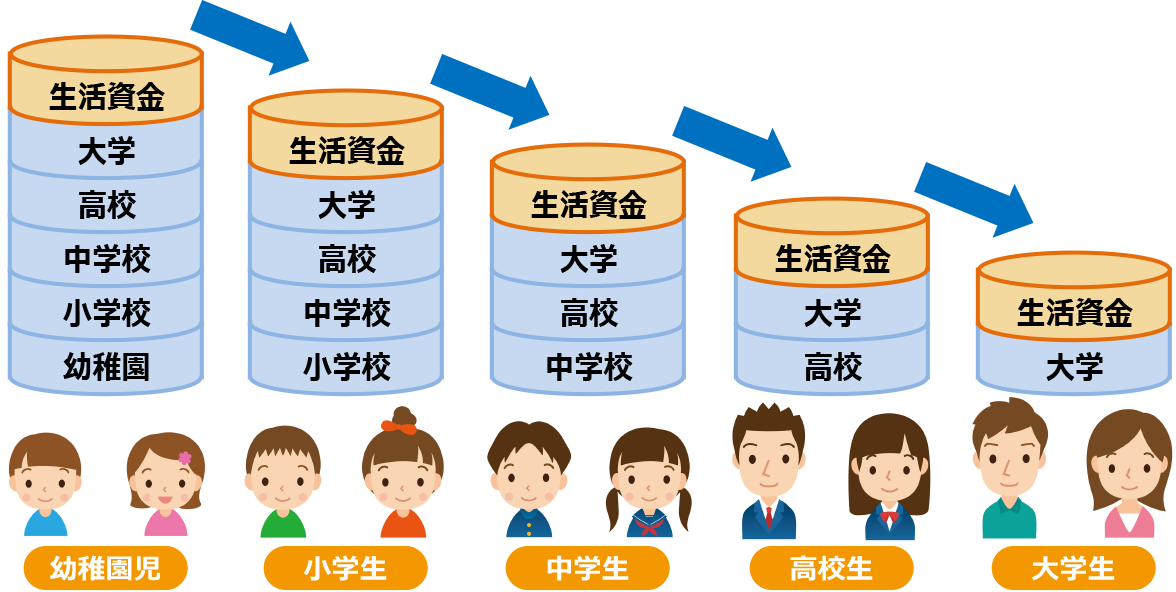

生命保険で備えるべき金額は、子供が生まれて間もない頃が最も高額で、その後は減っていくのが一般的です。

子供が学校卒業までにかかる教育資金や生活資金の総額は、子供の成長とともに減っていくからです。

このように、高額な保障が必要な期間は限られることから、定期保険や収入保障保険が用いられるのが一般的です。

終身保険や養老保険は、貯蓄性があり保険料水準が高いため、保険金を高く設定すると日々の保険料の負担が大きくなりすぎ、現状の生活が成り立たなくなる恐れがあります。

必要保障額減少のイメージ図

葬儀費用への備え

亡くなった後に必要になるお金に葬儀費用があります。また、新たにお墓が必要となる場合もあるかもしれません。

葬儀費用への備えには、今すぐでも人生の後半でも保障される終身保険が適しているといえるでしょう。また、貯蓄性がない掛け捨て型の葬儀保険であれば、高齢な方でも保険料を抑えて備えることができます。

(2)将来のために資金を準備したい場合

終身保険と養老保険には貯蓄性があります。この特性を将来の資金準備に活用することもできます。

これらは保険としての保障もありますので、すでに定期保険などに加入していて保障が過剰になる場合には、保険料を無駄にしないように既契約の見直しも合わせて行います。

| 目的:貯蓄 | 定期保険 | 終身保険 | 養老保険 |

|---|---|---|---|

| 老後の資金 | - | ○ | ○ |

| 子供の教育資金 | - | ○ | △ |

老後資金の準備

老後資金準備を目的とした保険商品には個人年金保険が代表的ですが、終身保険や養老保険で準備することもできます。

返戻率は個人年金保険が上回る可能性がありますが、個人年金保険の死亡保障は払い込んだ保険料相当額になっています。 死亡保障も備えながら老後資金の準備をしておきたい場合は、終身保険や養老保険が向いているかもしれません。

終身保険の場合は、満期が定められていないため、必要なタイミングで解約し、解約返戻金を老後資金に充てることができます。一方、養老保険の場合は、あらかじめ定められてる満期に満期保険金を受け取り、老後資金に充てることができます。

たとえば、終身保険で準備する場合でも、解約返戻金を老後資金に充てる方法のほかに、保険料払込期間満了後に解約せず確定年金に移行する方法を利用できる商品もあります。

なお、終身保険において、保険料払込期間中に解約する可能性がないのであれば、保険料払込期間中の解約返戻金を抑えることで、通常の終身保険より保険料が割安になっている低解約返戻型の終身保険のほうが効率的といえるでしょう。

子供のための教育資金

子供の教育資金準備を目的とした商品に、学資保険(こども保険)がありますが、終身保険で準備する方法もあります。

一般に高校や大学入学の時期が決まっていますので、学資保険では給付金を受け取れる時期は、それに合わせたものになっています。

しかし現実は、子供の希望によって私立受験や留学など、予定外の大きめの資金が必要になるかもしれません。

終身保険であれば、資金が必要な時期に解約することで得られる解約返戻金を充てる方法ですので、時期の変化に対応できます。

保険料に対する解約返戻金の割合を高める契約のコツは、子供が小さく教育費負担が相対的に低い期間に保険料の払い込みを終えられる商品を選ぶことです。

あるいは、保険料払込期間の解約返戻金を抑えることで保険料が通常の終身保険より割安になっている低解約返戻金型終身保険も選択肢です。

なお、終身保険を教育資金として利用しなければ、そのまま契約を継続して老後資金に回すこともできます。

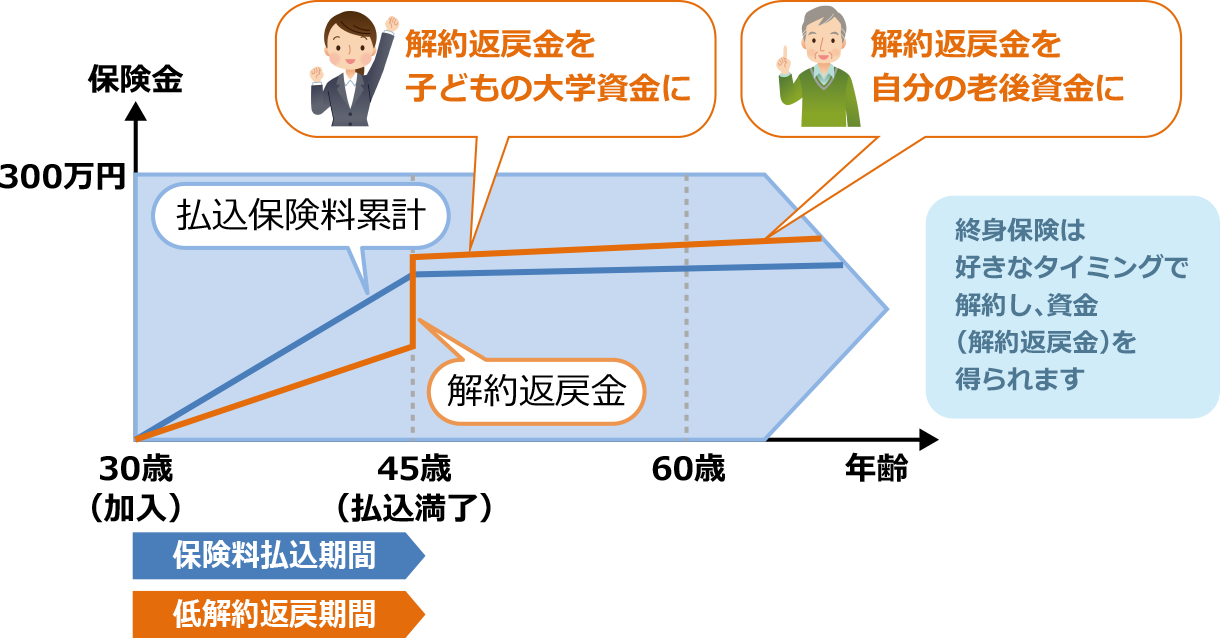

30歳男性、子供0歳、低解約返戻金型終身保険 300万円(15年払済)に加入した場合

今人気の生命保険がわかる!

生命保険の基本形を組み合わせた商品

終身保険に定期保険を特約で付けた定期付終身保険という商品があります。かつて多くの人が加入していた商品です。

しかし、近年では生命保険の種類ごとに豊富に商品が発売されているため、保険料水準や契約後の見直しやすさなどの面から、自分にあった商品を組み合わせて保障を確保したほうがいいケースも少なくありません。

今人気の生命保険がわかる!

生命保険の種類の一覧を確認しよう

生命保険は大きく3種類に分けられることは説明しましたが、保険金の受取方法や解約返戻金の有無などによって、下表のように種類が細かく分類されます。

保障内容が思ったものと違う場合もありますので、ご自身が加入している、または検討している保険がどの種類に該当するのかあらかじめ確認しておきましょう。

ご自身でわからない場合は、保険のコンサルタントに相談してみましょう。カカクコム・インシュアランスでは、生命保険のご相談を保険のコンサルタントが無料で承ります。詳細は無料相談をご覧ください。

生命保険の種類一覧

| 定期保険 | 定期保険 | 保険期間内に死亡すると保険金が受け取れます。 |

|---|---|---|

| 収入保障保険 | 保険期間中に受け取れる保険金額が減少していく保険です。保険金の受け取り方法は年金形式です。 | |

| 逓減定期保険 | 保険期間中に受け取れる保険金額が減少していく保険です。保険金の受け取り方法は一括です。 | |

| 逓増定期保険 | 保険期間中に受け取れる保険金額が増加していく保険です。満了時の解約返戻金はありませんが、保険期間中に解約すると解約返戻金が受け取れます。 | |

| 長期平準定期保険 | 期間が長い定期保険です。満了時の解約返戻金はありませんが、保険期間中に解約すると解約返戻金を受け取れます。 | |

| 終身保険 | 終身保険 | 一生涯保障のある保険です。解約すると解約返戻金があります。 |

| 低解約返戻金型終身保険 | 通常の終身保険より、保険料払込期間中の解約返戻金が低い保険です。 | |

| 積立利率変動型終身保険 | 市場金利を元に定期的に積立利率を見直し、保険金や解約返戻金額が変動する保険です。 | |

| 利率変動型積立終身保険 | 積立部分を主契約とし、特約として自由に保障を組み合わせることができる保険です。積立部分の利率は市場金利を元に定期的に見直されます。 「アカウント型保険」とよばれます。 |

|

| 定期付終身保険 | 終身保険(主契約)+定期保険(特約)の保険です。 | |

| 無選択型終身保険 | 健康状態の告知が必要ない保険です。 | |

| 養老保険 | 保険期間中の死亡保険金と満了時の満期保険金が同額の保険です。 | |

| 変額保険 | 運用状況に応じて保険金額や解約返戻金額が変動する保険です。「終身型」(終身保険に該当)、「有期型」(養老保険に該当する)、変額年金保険があります。 | |

| 外貨建て保険 | 外貨で保険料を支払い、外貨で保険金や解約返戻金を受け取る保険です。為替相場の変動による影響を受けます。終身保険や養老保険があります。 | |

| 特定疾病保障保険 | 死亡のほかに、所定の病気になったときも保険金が受け取れます。定期保険や終身保険があります。 | |

今人気の生命保険がわかる!

まとめ

生命保険の種類は大きく3種類に分けられることと、それぞれの違いについてお伝えしました。

まずは、保険に加入する目的を明確にしてみましょう。そうすれば、どの生命保険が適しているかが見えてきます。

定期保険・・・保険期間が一定で掛け捨てのため、期間限定で高額保障を持ちたい人

終身保険・・・一生涯保障のため、必ず発生する費用を備えたい人

養老保険・・・保障を持ちながら貯蓄し、将来の資金をためたい人

それぞれ自分に合った種類かよく考えてから加入することが大切です。

また、同じ種類の生命保険でも、保険会社によって商品の特徴や保険料が異なるので注意が必要です。

今人気の生命保険がわかる!

あわせて読みたい記事

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 生命保険は基本3種類!

- 保険料に違いはあるの?

- 生命保険の種類ごとの特徴

- 目的にあわせて生命保険の種類を選ぶ

- 生命保険の基本形を組み合わせた商品

- 生命保険の種類の一覧を確認しよう

- まとめ