![]()

![]()

老後に必要な生活費と老後資金の準備方法

老後の生活費はいくら必要なのでしょうか? またその資金の準備にはどんな方法があるのでしょうか?

- この記事の要点

-

- 老後の最低日常生活費は月額平均で約23万円、ゆとりある老後生活を送るには約38万円が必要とされる

- 公的年金の平均受給額は、自営業者(国民年金)で約5.6万円、会社員(厚生年金)で約14.4万円と大きな開きがある

- 多くの世帯において、公的年金だけでは毎月の生活費が不足する計算となる

- 不足分を補う手段として、預貯金のほか、個人年金保険や新NISA、iDeCoなどの私的年金制度を組み合わせた準備が有効である

目次

目次を開く

老後に必要な生活費は?

老後の最低日常生活費、ゆとりある老後生活費

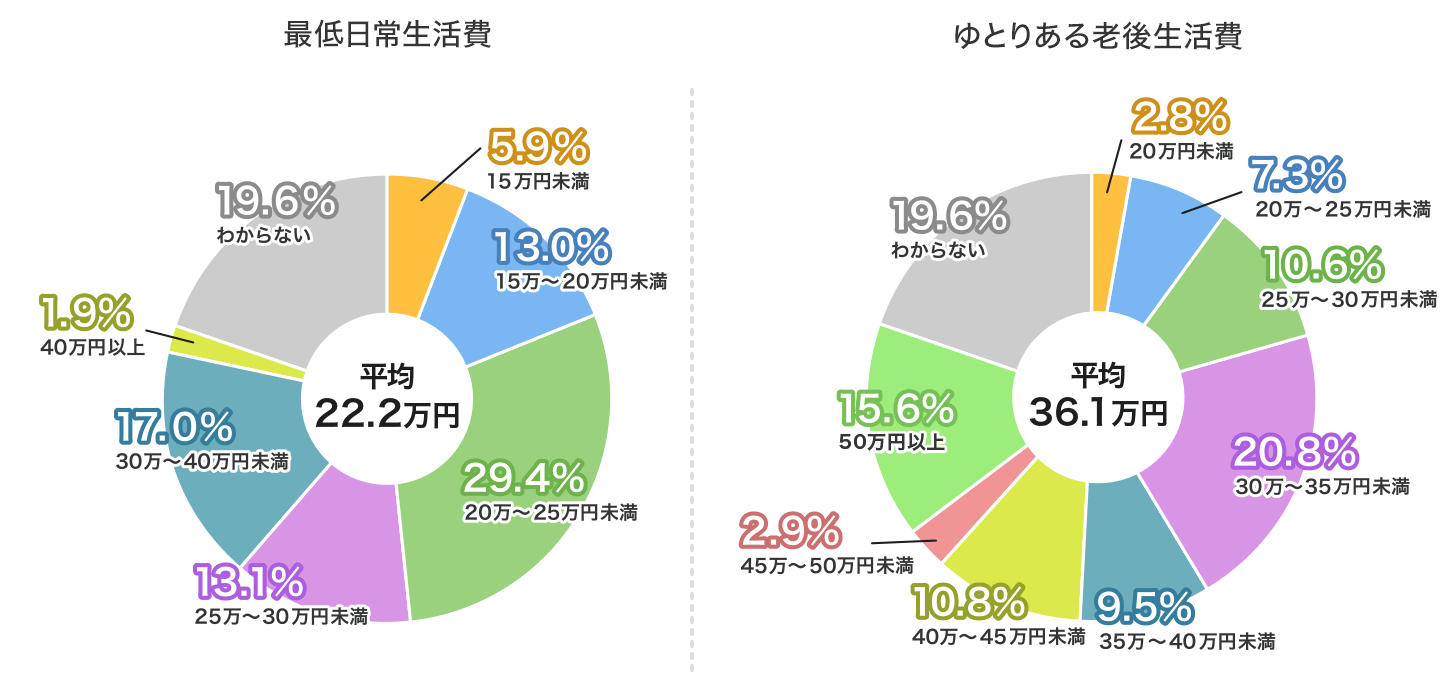

定年退職後の夫婦の生活費に関するデータとしてよく使われるのが、生命保険文化センターの「生活保障に関する調査(令和4年度)」です。これによると、夫婦2人で老後生活を送るうえで必要だと思われている最低日常生活費の平均額が月額23.2万円、ゆとりある老後生活費の平均額が月額37.9万円となっています。これらは18歳から79歳の個人を対象にした調査であるため、老後生活費の実態を正確に示しているわけではありませんが、自分の老後の生活費を考えるうえで参考になります。

- 出典:2022(令和4)年度生活保障に関する調査(生命保険文化センター)

なお、ゆとりある老後生活費と最低日常生活費の差額の主な使途は、「旅行・レジャー」、「身内とのつきあい」、「趣味や教養」、「日常生活費の充実」などが挙げられています。

生活水準にかかわらず必要な支出には、主に住居費、食費、光熱・水道費、被服・家事用品費、保健・医療費、交通・通信費、税金、社会保険料などがあります。

定年退職後の支出の変化

定年退職後は現役時代と生活のパターンが大きく変わり、世帯主の生活の中心は仕事から自宅に移ります。それにともなう行動範囲や人間関係の大きな変化により、支出の内容や金額も変化することが想定されます。

定年退職後の支出の変化

| 不要になる(減る) 主な支出 |

変わらずにかかる 主な支出 |

発生する(増える) 主な支出 |

|---|---|---|

|

・仕事に関わる支出 (ビジネススーツ、シャツ、靴など) ・会社員としての交際費 ・子どもの教育費(自立した場合) ・住宅ローン返済(完済した場合) ・厚生年金保険料 ・健康保険料 ・雇用保険料 |

・食費 ・光熱・水道費、通信費 ・住居費(固定資産税、リフォーム代など) ・生命保険料、損害保険料 ・介護保険料 |

・退職後の交際費 ・医療費・介護費用 ・趣味・旅行・レジャーなど費用 ・国民健康保険料 ・後期高齢者医療保険料(75歳以降) |

- 参考:生命保険文化センター「定年Go!2023年4月改定版」

高齢者の生活費の実態

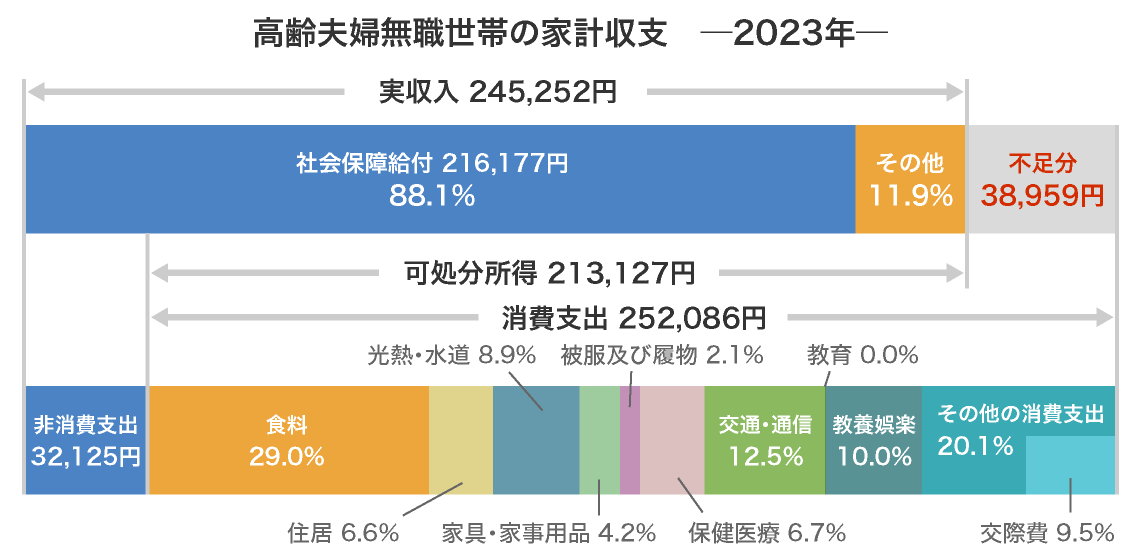

現在の高齢者の生活費が実際にいくらかかっているかを総務省の「令和6年家計調査」で見てみましょう。

- 引用:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要 (総務省)

- 夫婦高齢無職世帯とは、65歳以上の夫婦のみの無職世帯

高齢夫婦無職世帯の月額生活費の平均は、約29万円です。

夫婦高齢者無職世帯の月額生活費の平均は、消費支出25.7万円と非消費支出3.0万円を合計した約28.7万円となっています。なお、非消費支出は税金や社会保険料を示しています。

- 引用:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要 (総務省)

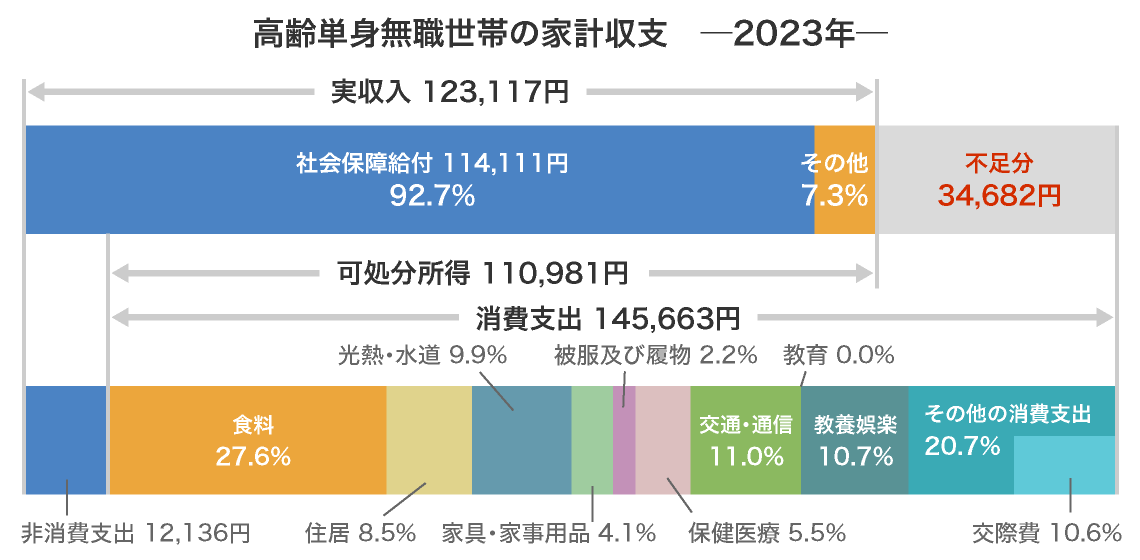

- 高齢単身無職世帯とは、65歳以上の単身無職世帯

高齢単身無職世帯の月額生活費の平均は、約16万円です。

一方、高齢単身無職世帯の月額生活費の平均は、消費支出14.9万円と非消費支出1.3万円を合計した約16.2万円となっています。

なお、夫婦高齢者無職世帯も高齢単身無職世帯も、無職世帯では収入のほとんどを公的年金が占めています。そのため、収入よりも支出のほうが大きく、1か月あたりの収支は赤字になっています(夫婦高齢者無職世帯で月3.4万円の赤字、単身世帯で月2.8万円の赤字)。 老後は、収入が限られることから、毎月の収支が赤字になっても仕方ないでしょう。しかし、貯蓄を取り崩したとしても生涯にわたってお金に困らないように、あらかじめしっかりと資金の準備をしておく必要があります。定年退職後から準備をスタートするのでは手遅れです。早くから時間をかけて準備をする必要があります。

老後資金の簡易シミュレーション

老後の資金の計算例

定年退職後に必要な資金は、個人や世帯によってまちまちです。自分の老後の必要資金を見積もるには、統計数値を参考にしながらも、現在の家計の支出状況をもとにして、老後に削減できる支出や増える支出を考えて想定するのが適しています。

同年齢夫婦を例にして、老後の必要資金の簡単な計算方法を示します。

生活費に関しては、現在の支出を基本にして60歳(定年退職)以降の金額を想定します。また、期間については60歳時の平均余命とせずに、自分が安心できそうな年齢までにしてもかまいません。

生活費の計算例

| 年齢 | 生活費の月額 | 合計 |

|---|---|---|

| 60〜64歳 | 30万円 | 1,800万円 |

| 65〜74歳 | 27万円 | 3,240万円 |

| 75〜84歳(男性の60歳時の平均余命) | 25万円 | 3,000万円 |

| 85〜89歳(女性の60歳時の平均余命) | 20万円 | 1,200万円 |

| 総合計(A) | 9,240万円 | |

同年齢の夫婦での計算例です

特別支出は、個々のライフイベントの費用を見積もります。具体的には「いつ、何に、いくら」を明確にする必要があります。

老後の特別支出の例

| 支出内容 | 金額 |

|---|---|

| 旅行・レジャー・趣味 | 300万円 |

| リフォームなど住宅関係 | 400万円 |

| その他 | 300万円 |

| 合計(B) | 1,000万円 |

旅行やレジャーなどの資金も想定しておきましょう

この例での老後の必要資金の合計は、(A)+(B)=1億240万円 になりました。

老後資金の準備方法は?

公的年金が老後の収入の基盤

老後に必要な資金を支えるのは、「公的年金」、「退職金や企業年金」、「貯蓄・資産運用や定年後の就労などの自助努力」です。 なかでも公的年金は一生涯受け取れ、遺族年金もあるので、老後の生活を支える基盤となる収入です。

公的年金の概要

| 厚生年金 | 国民年金 | |

|---|---|---|

| 加入者 | 会社員、公務員など | 自営業者、専業主婦など |

| 老後の年金種類 | 老齢基礎年金+老齢厚生年金 | 老齢基礎年金 |

| 年額 |

老齢基礎年金:最高年額83.17万円(令和7年度) 老齢厚生年金:110万円(年収500万円で40年間就業した場合・令和7年度) ※加入期間や生年月日、在職中の収入額によって個人差がある |

最高年額83.17万円(令和7年度) |

| 支給開始年齢 | 65歳 ※なお、厚生年金は生年月日に応じて段階的に61歳から65歳に引き上げられている |

65歳 |

- 公的年金の金額は2025年1月24日公表の、令和7年度の年金額改定について(厚生労働省)をもとにしています

- 老齢厚生年金の算出に必要な標準報酬額は、令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(全国健康保険協会)をもとにしています

公的年金の概要

| 厚生年金 | 国民年金 | |

|---|---|---|

| 加入者 | 会社員、公務員など | 自営業者、専業主婦など |

| 老後の年金種類 | 老齢基礎年金+老齢厚生年金 | 老齢基礎年金 |

| 年額 |

老齢基礎年金:最高年額83.17万円(令和7年度) 老齢厚生年金:110万円(年収500万円で40年間就業した場合・令和7年度) ※加入期間や生年月日、在職中の収入額によって個人差がある |

最高年額83.17万円(令和7年度) |

| 支給開始年齢 | 65歳 ※なお、厚生年金は生年月日に応じて段階的に61歳から65歳に引き上げられている |

65歳 |

- 公的年金の金額は2025年1月24日公表の、令和7年度の年金額改定について(厚生労働省)をもとにしています

- 老齢厚生年金の算出に必要な標準報酬額は、令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(全国健康保険協会)をもとにしています

公的年金は、老後の生活を支える基盤となる収入です。

年金額については、50歳以上の方は毎年誕生月に日本年金機構から送られている「ねんきん定期便」で将来の見込み額を確認することができます。また、日本年金機構が提供している「ねんきんネット」を使えば、いつでも将来の年金額を自分で試算することができます。

たとえば、夫婦で公的年金を年額276万円受け取れる場合(夫婦それぞれの老齢基礎年金が約83万円、夫の老齢厚生年金が約110万円)、20年間受給すれば総額は5,520万円になります。

公的年金で不足する部分は、退職金・企業年金、自助努力でカバー

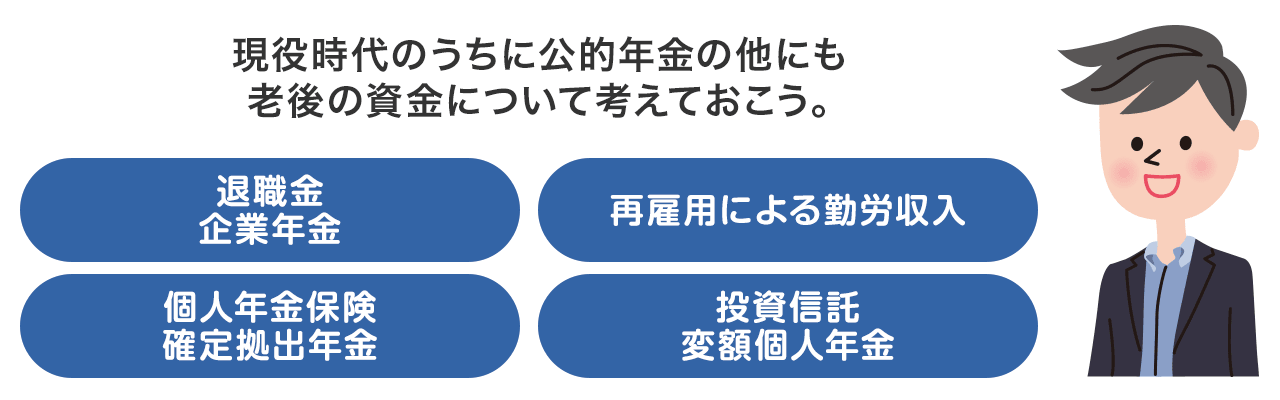

公的年金だけでは不足する老後の生活資金は、退職金・企業年金と、貯蓄・資産運用や定年後の就労などの自助努力でカバーする必要があります。退職金・企業年金については、勤務先に確認して受取額の目安を事前に把握しておきましょう。また、現役時代に老後のために自助努力でいくら積み立てることができそうかを確認することも大切です。

総務省の「2019年全国家計構造調査」によると、高齢者夫婦世帯(夫65歳以上、妻60歳以上の夫婦のみ)の平均貯蓄額は、1,942万円です。世帯主が65歳時の貯蓄額ですので、定年退職時の退職金を含んだものと考えられます。

60歳に定年退職してから公的年金の支給が始まるまでの間は、まだ元気で働くこともできます。再雇用制度などを活用して勤労収入を得れば、貯蓄を取り崩さないで済ませることもできます。たとえば、定年後の5年間手取り年収250万円の勤労収入があると合計では1,000万円になります。

現役時代から行う老後資金の準備を目的にした資産運用は、教育費や住宅資金の準備とは切り分け、目的に合致した制度や金融商品を選んだほうがいいでしょう。個人年金保険や確定拠出年金を活用すると、税制優遇を受けることができ、効率的に運用をすることができます。

退職金も超低金利の預金に預け入れておくだけでなく、投資信託や変額個人年金などを活用したほうがいいかもしれません。ただ、元本保証のない金融商品は比較的高いリターンが期待できる代わりにリスクがあります。定年後の資産運用は、「増やす」よりも「減らさない」ことに力点を置き、株式などのハイリスク資産への投資は抑えるなどの工夫が必要でしょう。

まとめ

人生の三大資金は「教育資金」、「住宅資金」、「老後資金」といわれ、いずれも多くの金額が必要です。老後資金の準備は、目先の教育資金や住宅資金の確保に追われ、後回しになりがちです。しかし、老後になってから始めるのでは遅すぎます。現役時代のうちに必要な老後資金を見積もり、公的年金や退職金・企業年金の見込み額を確認して、自助努力で準備する目標額を決めて計画的に取り組むことが大切です。

あわせて読みたい記事

個人年金保険の記事一覧

基礎知識

個人年金保険の選び方

平均寿命と平均余命

この記事の関連コンテンツ

- 老後に必要な生活費は?

- 老後資金の簡易シミュレーション

- 老後資金の準備方法は?

- まとめ