![]()

![]()

老齢年金の受給額

公的年金制度の老齢年金とは、公的年金の加入者が原則65歳以降に国から支給されるお金のことです。老齢年金の仕組みや受給額、手続き方法などを理解して、自分が将来受給できる老齢年金の種類や受給額の目安を把握し、セカンドライフ資金が不足するようなら、早めの準備をするようにしましょう。

- この記事の要点

-

- 公的年金の受給額は、現役時代の職業や年金制度への加入期間によって大きく異なる

- 自営業者などが加入する国民年金(老齢基礎年金)の受給額は、一律の保険料に基づき計算される

- 会社員などが加入する厚生年金(老齢厚生年金)の受給額は、加入期間中の報酬額に応じて変動する

- 老後の生活資金を考える際は、自身の将来の受給見込額を把握し、不足分を個人年金などで補う必要がある

目次

目次を開く

老齢年金とは?

老齢年金は、公的年金の加入者が65歳以降に国から支給されるお金で、亡くなるまで一生涯受け取れるセカンドライフの収入の基盤となるものです。 日本の公的年金は、20歳以上60歳未満のすべての人が加入する国民年金(基礎年金)と、会社員や公務員などが加入する厚生年金の2階建てになっています。 働き方や暮らし方に応じて加入する年金は変わります。

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 職業 | 自営業者・学生・無職など |

会社員・公務員など |

専業主婦(主夫)など |

| 加入する制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

| 保険料負担 | 定額 (20歳から原則59歳まで) |

給料の一定比率 <労使折半> (就職から退職まで) |

負担なし (20歳から59歳まで) |

| 老齢年金の種類 (原則65歳以降) |

老齢基礎年金(定額) | 老齢基礎年金(定額) 老齢厚生年金(所得比例) |

老齢基礎年金(定額) |

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 職業 | 自営業者・学生・無職など |

会社員・公務員など |

専業主婦(主夫)など |

| 加入する制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

| 保険料負担 | 定額 (20歳から原則59歳まで) |

給料の一定比率 <労使折半> (就職から退職まで) |

負担なし (20歳から59歳まで) |

| 老齢年金の種類 (原則65歳以降) |

老齢基礎年金(定額) | 老齢基礎年金(定額) 老齢厚生年金(所得比例) |

老齢基礎年金(定額) |

国民年金(基礎年金)は、20歳以上60歳未満のすべての人が加入しなければなりません。国民年金のみに加入する人のうち、自営業者・学生・無職の人など(第1号被保険者)の月額年金保険料は定額(2026年度は17,920円)です。一方、会社員や公務員の配偶者で専業主婦(主夫)の人など(第3号被保険者)は年金保険料を負担する必要はありません。なぜなら、配偶者である会社員や公務員など(第2号被保険者)が自分の年金保険料を支払うことで、第3号被保険者本人の年金保険料も負担したとみなされるからです。

国民年金(基礎年金)に加入した人には老齢基礎年金が支給されます。支給開始年齢は65歳で、支給期間は一生涯です。給付額は保険料を支払った期間に応じて決まり、20歳から60歳になるまでの40年間の全期間保険料を納めた場合、満額の年額847,300円、月額約7.1万円(2026年度)を受け取ることができます。なお、所得が低いなどの理由で保険料の支払いが困難な人には保険料の猶予や免除をする仕組みがありますが、65歳からの給付額は満額よりも少なくなります。

厚生年金は会社員や公務員が加入する年金で、負担する年金保険料は給料の一定比率(2024年度末時点で18.3%。労使で折半するため、本人負担は9.15%)です。厚生年金に加入している20歳以上60歳未満の方は、国民年金(基礎年金)にも加入し保険料を支払っているとみなされます。

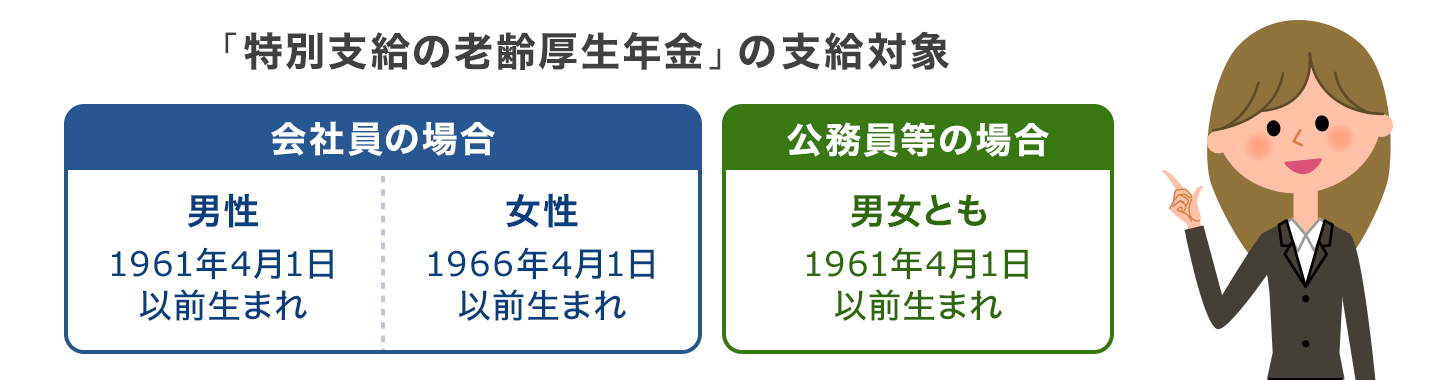

厚生年金に加入した人には、老齢基礎年金に加えて、老齢厚生年金が支給されます。老齢厚生年金も支給開始年齢は65歳で、支給期間は一生涯です。給付額は、加入した期間と支払った保険料の額に応じて決まるため、個人ごとに異なります。 なお、かつて老齢厚生年金の支給開始年齢は60歳でしたが、現在は段階的に65歳に引き上げられている最中です。そのため、生年月日などによっては65歳未満でも受け取れる人もいます。この65歳未満で受け取れる老齢厚生年金のことを「特別支給の老齢厚生年金」といいます。 「特別支給の老齢厚生年金」の支給対象は、会社員の場合は1961年4月1日以前生まれの男性、および1966年4月1日以前生まれの女性、公務員などの場合は男女とも1961年4月1日以前生まれの方です。

老齢年金の支給要件は次のとおりです。

| 老齢年金の種類 | 支給要件 |

|---|---|

| 老齢基礎年金 | 20歳から60歳になるまでの保険料納付済み期間と保険料免除期間、合算対象期間※の合計が10年以上の方(保険料の未納期間は含まれない)が65歳になったとき |

| 老齢厚生年金 | 厚生年金の被保険者期間があって、老齢基礎年金を受け取るのに必要な資格期間を満たした方が65歳になったとき なお、一定の要件を満たせば、生年月日などによって65歳未満でも受け取れる人もいる(特別支給の老齢厚生年金) |

- 合算対象期間:年金額には反映されませんが、受給資格期間とみなされる期間

老齢年金の受給額と受給例

老齢基礎年金や老齢厚生年金の受給額は、加入期間や保険料の納付期間、保険料などによって異なりますが、目安は以下のとおりです。自分の将来の年金見込み額を詳しく知りたい場合は、日本年金機構の「ねんきんネット」を活用して確認するとよいでしょう。

【老齢年金の受給額の目安】

| 年金種類 | 年収 | 加入期間(保険料払込期間) | ||||||

|---|---|---|---|---|---|---|---|---|

| 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | ||

| 老齢基礎年金 | − | 21万円 | 32万円 | 42万円 | 53万円 | 64万円 | 74万円 | 85万円 |

| 老齢厚生年金 | 300万円 | 16万円 | 25万円 | 33万円 | 41万円 | 49万円 | 58万円 | 66万円 |

| 500万円 | 27万円 | 41万円 | 55万円 | 69万円 | 82万円 | 96万円 | 110万円 | |

| 700万円 | 38万円 | 58万円 | 77万円 | 96万円 | 115万円 | 134万円 | 153万円 | |

| 1000万円 | 55万円 | 82万円 | 110万円 | 137万円 | 164万円 | 192万円 | 219万円 | |

【老齢年金の受給額の目安】

| 年金種類 | 年収 | 加入期間(保険料払込期間) | ||||||

|---|---|---|---|---|---|---|---|---|

| 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | ||

| 老齢基礎年金 | − | 21万円 | 32万円 | 42万円 | 53万円 | 64万円 | 74万円 | 85万円 |

| 老齢厚生年金 | 300万円 | 16万円 | 25万円 | 33万円 | 41万円 | 49万円 | 58万円 | 66万円 |

| 500万円 | 27万円 | 41万円 | 55万円 | 69万円 | 82万円 | 96万円 | 110万円 | |

| 700万円 | 38万円 | 58万円 | 77万円 | 96万円 | 115万円 | 134万円 | 153万円 | |

| 1000万円 | 55万円 | 82万円 | 110万円 | 137万円 | 164万円 | 192万円 | 219万円 | |

- 2026年度の金額をもとに試算

厚生年金受給見込み額の目安については、加入期間中ずっと同じ年収が継続したとして、「年収×0.005481×加入期間」(加入期間はすべて2003年4月以降)の計算式で試算しています

上の表の【老齢年金の受給額の目安】を活用して、ある事例の世帯の受給額を見てみましょう。

<条件>

夫婦同年齢、夫の年収は40年間ずっと500万円、

妻はずっと専業主婦で会社員や公務員の経験なし

<65歳以降の世帯の老齢年金受給額>

夫:老齢基礎年金85万円+老齢厚生年金110万円=195万円

妻:老齢基礎年金85万円

合計:280万円(月額約23万円)

自分や配偶者の老齢年金見込み額の試算をするには、日本年金機構の「ねんきんネット」を活用しましょう。老齢年金は生涯にわたって安定して見込めるセカンドライフの収入基盤であるだけに、事前に金額を確認しておくことがとても重要です。

なぜなら、老齢年金だけでは老後を安心して暮らすには不足するといわれているからです。不足する金額は、勤務先からの退職金や企業年金で補うことになりますが、それでも足りない場合や、より豊かなセカンドライフを過ごしたい場合は、個人年金保険の活用や資産運用を行って、自助努力で資金準備をする必要があります。事前に自分や配偶者の老齢年金を確認することによって、自助努力で準備をする金額の目標作りに役立てることができます。

在職中の老齢年金はどうなる?

会社などに在職し、就労しながら老齢厚生年金を受け取る場合、老齢厚生年金の一部または全部が支給停止になり、支給停止後の老齢厚生年金のことを在職老齢年金といいます。

なお、在職老齢年金と勤労収入を合わせた金額は、就労せずに老齢厚生年金だけを受け取るよりも金額が多くなるように設計されており、定年退職後の就労を促進する仕組みになっています。

また、在職老齢年金による支給停止は老齢厚生年金のみであり、老齢基礎年金が支給停止になることはありません。

【在職老齢年金:調整後の年金支給月額】

- 基本月額:加給年金額を除いた特別支給の老齢厚生年金、あるいは、老齢厚生年金(報酬比例部分)の月額

- 総報酬月額相当額:(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12

60歳以上の人の場合

| 基本月額と総報酬月額相当額 | 在職老齢年金:調整後の年金支給月額 |

|---|---|

| 基本月額と総報酬月額相当額と合計が65万円以下の場合 | 全額支給 |

| 基本月額と総報酬月額相当額との合計が65万円を超える場合 | 基本月額−(基本月額+総報酬月額相当額−65万円)÷2 |

就労しながら在職老齢年金を受けている60歳から64歳までの方が、雇用保険の高年齢雇用継続給付を受ける場合、さらに在職老齢年金の一部が停止になる場合があるため注意が必要です。

支給停止される年金額は、最高で賃金の4%にあたる額です。

高年齢雇用継続給付とは、雇用保険の被保険者であった期間が5年以上ある60歳から64歳までの方が就労し、60歳以降の各月の賃金が60歳時点の75%未満に下がった場合に支給されます。

支給額は、60歳から64歳までの各月の賃金が60歳時点の64%以下に下がった場合は、賃金の10%相当額となり、64%超75%未満に下がった場合は、低下率に応じて賃金の10%相当未満の額になります。

なお、令和7年3月31日以前に高年齢雇用継続給付の支給要件を満たしている方の場合、支給停止される年金額は、最高で賃金の6%にあたる額となります。支給額は、60歳から64歳までの各月の賃金が60歳時点の61%以下に下がった場合は賃金の15%相当額となり、61%超75%未満に下がった場合は、低下率に応じて賃金の15%相当未満の額になります。

このように、60歳以降に会社などで働いて収入を得る場合、老齢年金と勤労収入を単純に合計した金額が老後の収入になるわけではありません。在職老齢年金や高年齢雇用継続給付などによって、老齢厚生年金の一部、または全部が支給停止になる場合があることも想定しておく必要があります。特に60歳から64歳までの間に特別支給の老齢厚生年金を受け取る方は、60歳代前半のライフプランに大きな影響を及ぼす可能性があるため、注意をしておきましょう。

老齢年金をもらうときの手続き方法は?

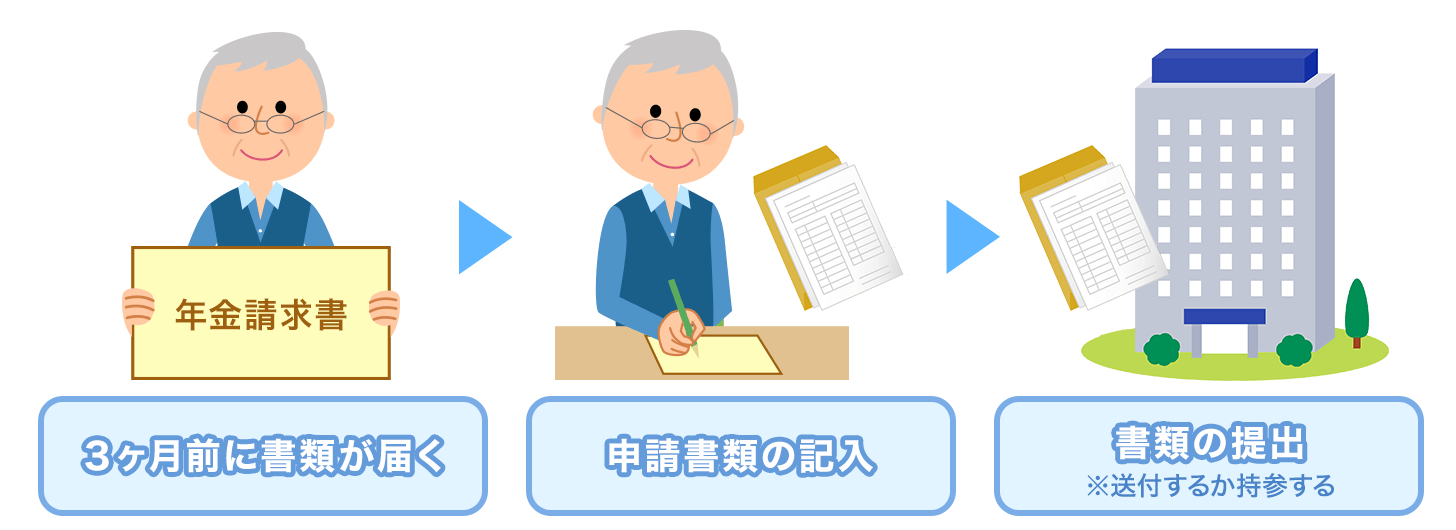

老齢年金は、受け取れる年齢に達したら自動的に支給され始めるわけではありません。自分自身で年金請求の手続きを行う必要があります。

具体的には、支給開始年齢に到達する3か月前に、氏名や生年月日、性別、住所などが印字された「年金請求書」が届くため、必要事項を記入したうえで、一定の要件を満たした必要書類を添えて年金事務所に送付するか、年金事務所や「街角の年金相談センター」の窓口に持参しなければなりません。

なお、年金事務所や街角の年金相談センターの窓口にも、氏名や生年月日等が印字されていない「年金請求書」が備え付けられています。

老齢年金を受けるときの注意点

老齢年金には税金がかかる

老齢年金は課税対象となるために税金がかかります。ただ、「公的年金等控除」という所得控除の仕組みがあり、65歳未満の方は1年間の老齢年金の額が130万円以下の場合60万円まで、65歳以上の方は1年間の老齢年金の額が330万円以下の場合110万円まで(2020年分以降、公的年金等に係る雑所得以外の合計金額が1000万円以下の場合)は税金がかからず、超過する部分に対して税金がかかります。

通常、所得税などの税金は支払われる老齢年金から源泉徴収されますが、2か所以上から年金を受け取っている人や、給与と年金を受け取っている人などは、確定申告をする必要があるため注意が必要です。

「繰り上げ受給」・「繰り下げ受給」ができる

老齢基礎年金も老齢厚生年金も原則として65歳から受け取ることができますが、希望すれば、60歳以降65歳になるまでの間で「繰り上げ受給」をすることができます。また、66歳以降75歳までの間で「繰り下げ受給」をすることもできます。なお、60歳から64歳までに受け取る特別支給の老齢厚生年金については、「繰り上げ受給」も「繰り下げ受給」もすることはできません。

老齢厚生年金の支給開始年齢が65歳の方(会社員の場合は1961年4月2日以降生まれの男性と1966年4月2日以降生まれの女性、公務員などの場合は男女とも1961年4月2日以降生まれの方)の「繰り上げ受給」、「繰り下げ受給」は、以下のようになります。

老齢基礎年金も老齢厚生年金も、「繰り上げ受給」を請求すると、その時点(月単位)に応じて年金額が減額され、減額率は一生涯変わりません。

減額率は、0.4%×繰り上げ受給請求月から65歳に達する月の前月までの月数です。

※1961年4月2日〜1962年4月1日生まれの人は減額率が0.5%となります。

繰り上げ受給の減額率

| 請求時の年齢 | 減額率 |

|---|---|

| 60歳0か月〜60歳11か月 | 24.0〜19.6% |

| 61歳0か月〜61歳11か月 | 19.2〜14.8% |

| 62歳0か月〜62歳11か月 | 14.4〜10.0% |

| 63歳0か月〜63歳11か月 | 9.6〜5.2% |

| 64歳0か月〜64歳11か月 | 4.8〜0.4% |

「繰り上げ受給」は、一度請求すると変更ができないので、慎重に!

なお、老齢基礎年金のみを「繰り上げ受給」することはできますが、老齢厚生年金のみではできないため、老齢厚生年金と同時に老齢基礎年金も「繰り上げ受給」することになります。

「繰り上げ受給」は、一度請求すると変更できず、一生減額された年金額になるだけに、退職後の収入や資産、健康状態などの事情を踏まえ、慎重に検討したいものです。

一方、「繰り下げ受給」については、老齢基礎年金も老齢厚生年金も請求時点(月単位)に応じて年金額が増額され、増額率は一生涯変わりません。

増額率は、0.7%×65歳に達した月から繰り下げ申し出月の前月までの月数です。

繰り下げ受給の増額率

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0か月〜66歳11か月 | 8.4〜16.1% |

| 67歳0か月〜67歳11か月 | 16.8〜24.5% |

| 68歳0か月〜68歳11か月 | 25.2〜32.9% |

| 69歳0か月〜69歳11か月 | 33.6〜41.3% |

| 70歳0か月〜70歳11か月 | 42.0〜49.7% |

| 71歳0か月〜71歳11か月 | 50.4〜58.1% |

| 72歳0か月〜72歳11か月 | 58.8〜66.5% |

| 73歳0か月〜73歳11か月 | 67.2〜74.9% |

| 74歳0か月〜74歳11か月 | 75.6〜83.3% |

| 75歳0か月〜 | 84.0% |

「繰り下げ受給」は、一度請求すると増額率は一生涯変わりません

老齢基礎年金と老齢厚生年金は、それぞれ別々に希望月で繰り下げることができます。

- 「繰り上げ受給」・「繰り下げ受給」ともに、上記以外にも細かい要件などが定められていますので、詳細は日本年金機構などにお問い合わせください。

年金には時効がある

年金を受ける権利は、権利が発生して5年を経過すると、時効によって消滅します。過去にさかのぼって受け取れるのは5年分までになるため、自分が支給開始年齢を迎えたあと、経済的にゆとりがあるからという理由などで、いつまでも請求しないと消滅してしまうので注意しましょう。

老齢年金のカバーは個人年金保険で!

リタイアしたあとのセカンドライフ資金が、老齢年金や、会社などからの退職金、企業年金だけで十分まかなえない場合は、自助努力で資金準備をする必要があります。

そのとき、最も優先的に考えたいのが、60歳以降も働いて収入を得ることです。特に60歳代前半は原則として国の老齢年金が支給されません。支給される方も金額は少なく、それだけで生活費をまかなうことは難しいでしょう。そのため、現在は定年年齢を延長したり、本人が希望すれば65歳までは同じ会社に引き続き勤務できたりする仕組みができています。まずは、60歳以降も働いて収入を得ることを考えましょう。

そのほかにセカンドライフ資金を準備する方法としては、貯蓄や資産運用、個人年金保険の活用などが考えられますが、なかでも個人年金保険は、目的をセカンドライフ資金の準備に絞った金融商品です。長期にわたって保険料を積み立て、契約時に決めた年齢(60歳、65歳など)から一定期間(5年、10年、終身)にわたって、一定額を毎年年金として受け取る保険です。

活用例としては、次のような契約の仕方などがあります。

①これから定年年齢の60歳まで毎月保険料を積み立て、老齢年金を受け取り始める65歳までの5年間、個人年金保険から年金を受け取る

定年後も再雇用制度を使って働くものの、収入が下がるので、不足する金額を個人年金保険でカバーするのが目的

②これから65歳まで毎月保険料を積み立て、老齢年金を受け取り始める65歳から74歳までの10年間、より豊かに過ごすために老齢年金の上乗せ年金として、個人年金保険からお金を受け取る

個人年金保険を上手に活用するためには、自分の老後のライフプランを検討し、それに合わせて保険料払込期間や年金受取年齢・期間、受取金額などを決めることが大切です。

なお、一定の要件を満たす個人年金保険の契約は、毎年支払う保険料のうちの一定額が所得控除になる「個人年金保険料控除」という税制メリットがあり、節税にも役立ちます。 また、注意点として以下のことがあります。

- 長期間保険料を積み立てていく保険であるため、「45歳まで」、「50歳まで」、「55歳まで」などと、商品や契約条件などによって、申し込みができる年齢に上限が設けられている

- 年金を受け取る前に被保険者(=年金受取人)が死亡した場合の死亡給付金は、それまで払い込んだ保険料相当額程度(大きな保障はない)

- 短期で中途解約した場合の解約返戻金は、一般的に払込保険料総額を下回る

- 外貨建ての個人年金保険には為替変動リスクがあり、元本保証ではない

- 円建ての個人年金保険は、超低金利の時期に契約すると、貯蓄性をあまり期待できない

まとめ

公的年金制度の老齢年金は仕組みが複雑ですが、「自分の場合、何歳になったら、どの年金を、いくら程度受け取れるか?」を早めに確認することが重要です。そのうえで、老後に不足する額を自助努力で準備する計画を立てましょう。不足する額が大きいと、短期間で準備するには無理があります。老後の資金準備に適した金融商品などを活用して、早いうちからコツコツと長い時間をかけて無理なく準備するようにしましょう。

あわせて読みたい記事

個人年金保険の記事一覧

基礎知識

個人年金保険の選び方

平均寿命と平均余命

この記事の関連コンテンツ

- 老齢年金とは?

- 老齢年金の受給額と受給例

- 在職中の老齢年金はどうなる?

- 老齢年金をもらうときの手続き方法は?

- 老齢年金を受けるときの注意点

- 老齢年金のカバーは個人年金保険で!

- まとめ