![]()

![]()

更新日:2025年5月21日

共済と保険の違いは?共済の特徴やメリット、デメリットを解説

共済と保険、どちらを選ぶべきでしょうか?共済は掛け金がお手頃といわれていますが、保障(補償)内容を理解せずに加入している人はいませんか?

共済の特徴やメリット・デメリットをくわしく解説します。

- この記事の要点

-

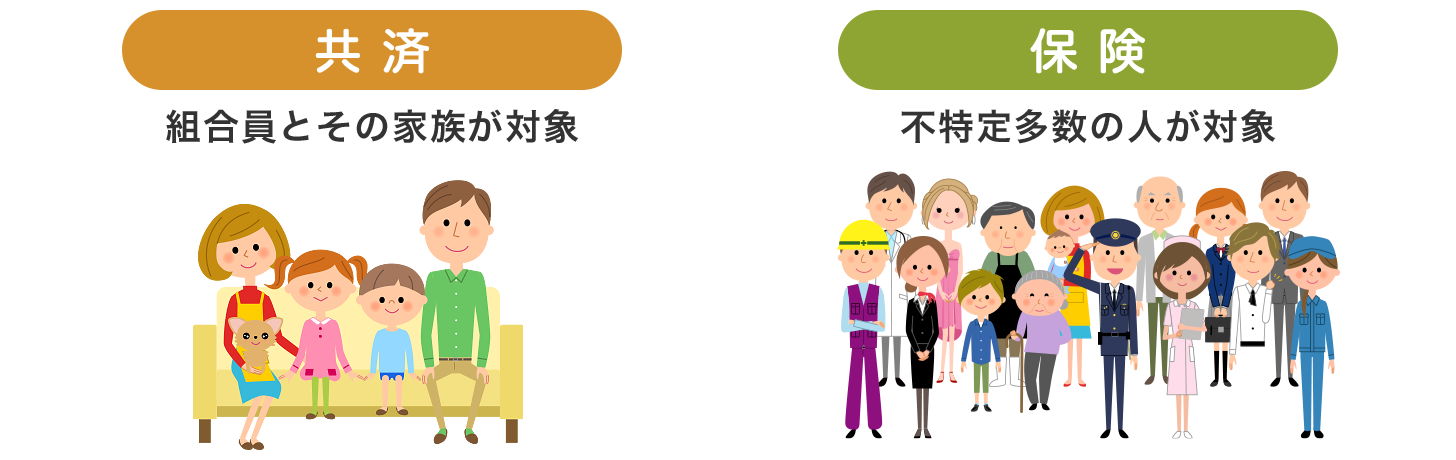

- 共済とは非営利事業であり、組合員とその家族が加入できる保障(補償)制度

- 共済と保険は、根拠法令や監督官庁、使用している用語が異なる

- 共済のメリットは、掛け金が一律でお手頃になっており、保障(補償)内容がわかりやすい

- 共済のデメリットは、パッケージ商品になっており保障(補償)設定の自由度が低い

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

共済とは?

共済とは、「相互扶助」を理念として、組合員がみんなでお金(掛け金)を出し合い、誰かが困っていたらみんなで助け合う(共済金支払い)仕組みになっています。

共済の特徴を知る

(1)非営利の事業である

営利を目的とせず組合員のための事業を行っています。

営利目的ではないため、資産の積極的な運用は行わず、国債や現預金などを中心とした堅実な運用に努めています。

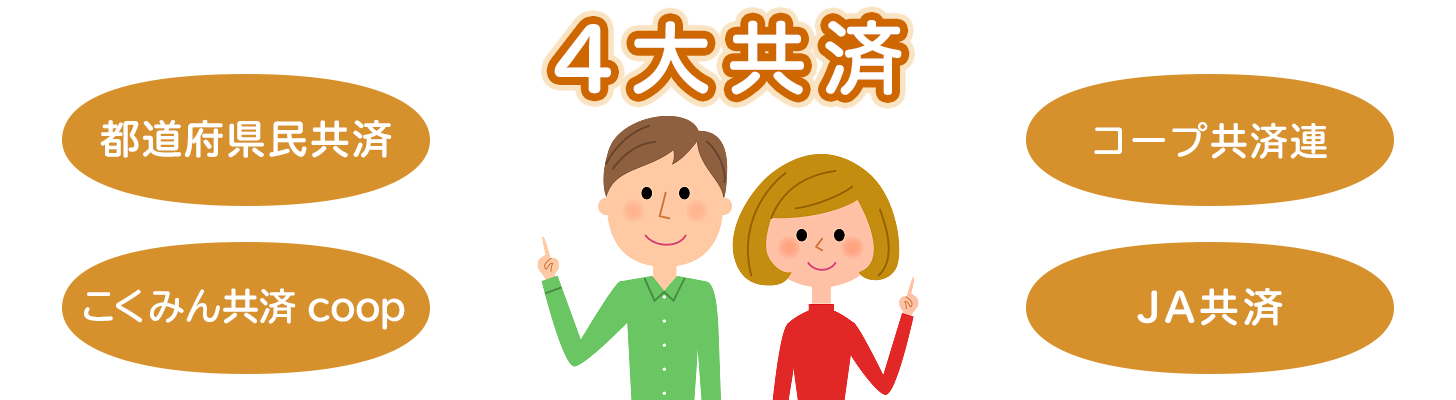

(2)4共済は全国に展開している

共済と名が付くのは、中小企業の経営者や従業員が加入する小規模企業共済や中小企業退職金共済、共済年金などいろいろあります。

その中には生命保険に似た保障事業をしている共済もあり、全国規模で展開している共済となると「都道府県民共済」「こくみん共済」「コープ共済連」「JA共済」などがあげられます。

(3)加入するには組合員になる必要がある

都道府県民共済では、共済事業の趣旨に賛同した人が出資金(都道府県によって異なる)を払って組合員になることで加入できます。

また、都道府県ごとに運営が異なります。たとえば、都民共済に加入できるのは「東京都内に居住または勤務している人」にかぎられます。

JA共済でも、出資金を払うことで准組合員になり共済に加入します。なお、一定の範囲で准組合員にならずに共済加入することも可能です(員外利用といいます)。

(4)セーフティネットが保険会社とは異なる

保険会社も協同組合(共済)も経営上のリスクはあります。

万が一破たんした場合のセーフティネットについては、保険会社と異なり、共済同士でも異なる場合があります。

加入する共済(とくに小規模なもの)については、経営情報に敏感になっておくべきですね

共済の種類を確認しよう

大規模な共済になると、そろえている共済商品の種類も多く、生命共済、医療共済、がん共済、介護共済、こども共済など、生命保険会社と同じように第一分野と第三分野の保障を備えることができます。

さらには、火災共済や自動車共済など、損害保険会社で備える第二分野の商品をそろえている共済もあります。

保障内容は医療共済なら医療保険と、火災共済なら火災保険と、保障(補償)内容が比較的似ています。

- こくみん共済 coop

-

- 労働組合委員・勤労者の福利厚生を目的としている

- 組み合わせができるなど共済の中では保障のバリエーションがある

- 都道府県民共済

-

- 居住地か勤務先のある都道府県の共済に加入できる

- 転居する場合は移管手続きを行うことで保障を引き継げる

- コープ共済連

-

- 居住地域のコープの組合員となることで加入できる

- JA共済

-

- JA共済連の各都道府県の支部を通じて各地のJAで構成される

- 農家でなくても准組合員として加入できる

今人気の生命保険がわかる!

共済と保険の違い

共済と保険の制度上の違いとして、まず根拠法令、監督官庁が異なることがあげられます。

生命保険会社の根拠法は保険業法で、監督官庁が金融庁です。

それに対し、共済では、「都道府県民共済」「こくみん共済 coop」「コープ共済連」は消費生活協同組合法に基づき厚生労働省が監督官庁となっていて、「JA共済」は農業協同組合法に基づき農林水産省が監督官庁となっています。

また、使用している用語も異なります。

共済を運営している協同組合では、保障事業を「保険」ではなく「共済」と呼んでいます。

そのため、たとえば医療保険のことは医療共済、保険期間のことは共済期間、保険金額のことは共済金額のように、保険会社とは異なる言葉を使っています。

ただ、言葉の違いで保障内容が大きく異なるようなことはありません。

| 比較項目 | 共済 | 保険 | |

|---|---|---|---|

| こくみん共済 coop/都道府県民共済/コープ共済連 | JA共済 | ||

| 根拠法令 | 消費生活協同組合法 | 農業協同組合法 | 保険業法 |

| 監督官庁 | 厚生労働省 | 農林水産省 | 金融庁 |

| 主な用語 | ①掛け金 ②共済金 ③加入者 ④割戻金 |

①保険料 ②保険金 ③契約者 ④配当金 |

|

共済と保険を比較

共済と保険の保障内容を比べてみても、保障内容が完全に一致することはほとんどありません。保険料や保障内容の良し悪しを判断することは難しいといえるでしょう。

加入可能な共済期間(保険期間)や1入院限度日数などの違いがどうしても出てきてしまいます。

保障の設定を変えやすいのは保険のほうです。

保障を選ぶときは、どちらのほうが自分の希望する保障内容に近いかで判断するとよいでしょう。

今人気の生命保険がわかる!

共済のメリット・デメリット

共済のメリットとは?

(1)掛け金が比較的安い

共済期間の短い(終身でない)商品が多いといえます。

月々1,000円や2,000円くらいの掛け金で加入できる共済商品が多いので、気軽に加入しやすいです。

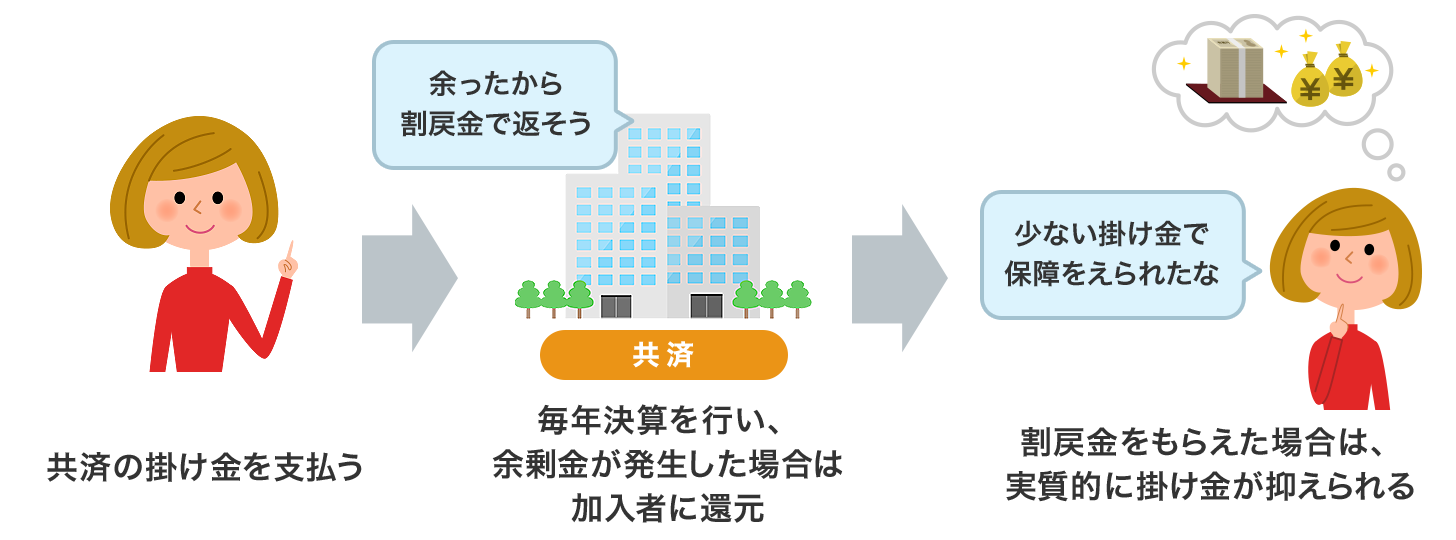

(2)割戻金がある

決算で剰余金があれば、「割戻金」として払い込んだ掛け金の一部を加入者に返金します。

絶対戻ってくるわけではありませんが、共済によっては30%前後戻ってくることもあります。

(3)掛け金が一律

一部の共済ですが、年齢による掛け金や保障内容の差をなくして(高齢者や子どもをのぞく)、仕組みを簡素化しています。

保険会社では、多くの商品が1歳刻みで月々の保険料を変えているので、保険料が上がりそうなときの加入は慌ててしまいがちです。

しかし、共済のように掛け金が一律だと基本的にその心配は不要です。

(4)パッケージ商品でわかりやすい

共済には、死亡保障と医療保障をセットにして選ぶわずらわしさを無くし、掛け金も加入年齢に関係なく一律にしたわかりやすい商品もあります。

共済のデメリットとは?

(1)保障金額が少ない

万一のときの備えやがん診断保障、先進医療保障などで、加入限度額が低い共済もあります。

共済だけで備えを確保するのなら、保障額が不足しないよう注意したいところです。

死亡保障の設定可能額の違い

C共済

- 【総合保障1型】

-

- 交通事故:500万円、不慮の事故(交通事故のぞく):400万円、病気:200万円

- 【総合保障2型】

-

- 交通事故:1000万円、不慮の事故(交通事故のぞく):800万円、病気:400万円

- 【総合保障4型】

-

- 交通事故:2000万円、不慮の事故(交通事故のぞく):1600万円、病気:800万円

D保険

- 【定期保険】

-

- 500万~1億円の間から選択

(2)貯蓄タイプが少ない

保険には、終身保険などの積み立てを兼ねる商品が用意されています。一方、共済は貯蓄にも向いた商品があまり多くありません。

少ない選択肢から選ぶ必要があることや、経営上のリスクにも十分に目を配るべきでしょう。

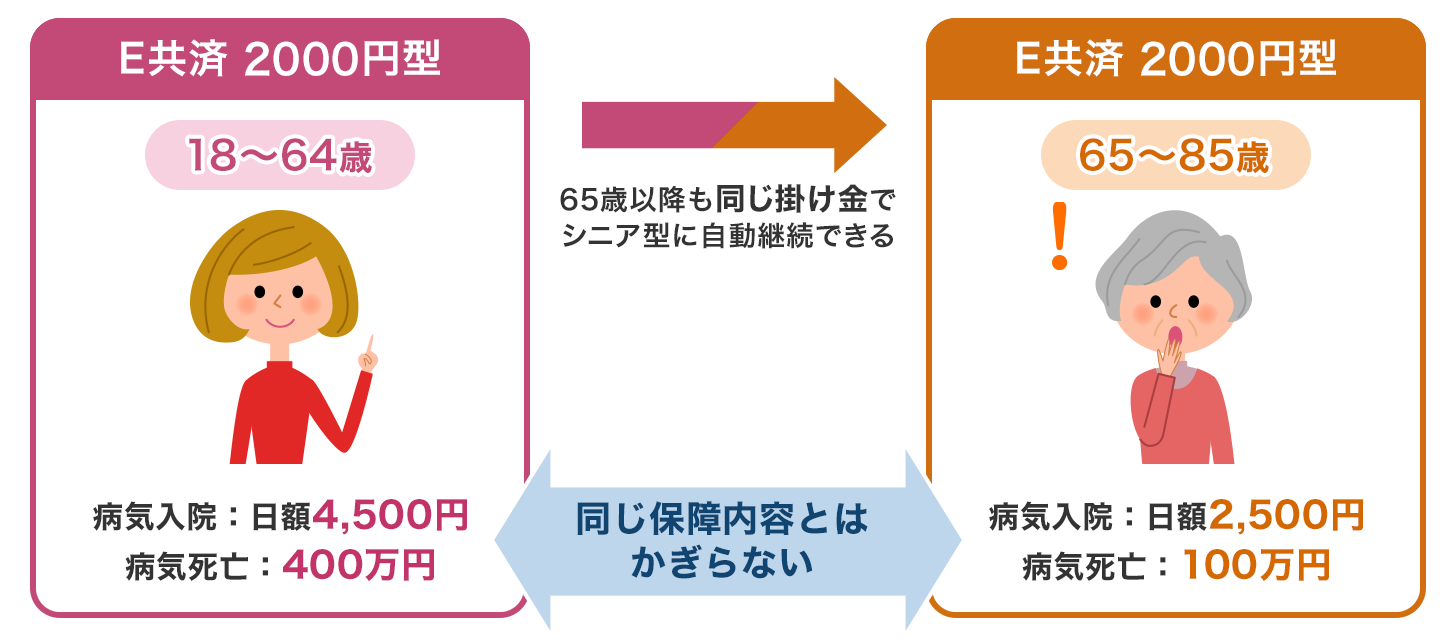

(3)高齢になるにつれ保障が手薄くなる

共済には、保障期間が終身の商品もあまり多くありません。そのため、高齢になると加入できる商品がかぎられたり、保障額が減ってきたりします。

終身の保障を希望するなら、保険商品も含めて比較検討することがのぞましいです。

(4)倒産のリスクがある

共済にかぎったことではないですが、倒産リスクがないとは言い切れません。

ただ、想定外の支払いが生じても耐えられるよう資産を積み上げてはいます。また、保障が小さい分、万一倒産した場合でも個々のリスクは比較的限定されます。

(5)カスタマイズしづらい

ほとんどの共済では商品数は保険会社に比べて少なく、保障設定の自由度も低いです。

商品設計力や運営のコストなどを総合的に考えての判断なのでしょう。

(6)若者向きではない

先に、掛け金が一律であることをメリットで紹介しましたが、加入年齢によってはデメリットともいえます。

保険会社の設定では、加入年齢に比例して保険料も上がることが多いです。保険料が一律だと、若い人ほど負担が大きいと感じるかもしれません。

今人気の生命保険がわかる!

共済と保険はどちらを選ぶ?

共済も保険も死亡や医療などのリスクに備えることができます。共済か保険のどちらか1つだけを選ぶ必要なく、それぞれに特徴あります。

共済に向いている人と向いていない人をイメージしてみました。

共済に向いている人とは

- 経済的な余裕がない

- 子どもが独立したので、保障が少なくてよい

- すでにほかの保険に加入していて、上乗せ保障がほしい

- 事故による通院や後遺障害に対する保障を重視したい

共済にあまり向いていない人とは

- 一生涯の保障がほしい

- 家族の生活費を備えたいから、大きな保障が必要

- 保険に貯蓄性をもたせたい

- ライフスタイルにぴったり合った保障にしたい

今人気の生命保険がわかる!

共済を選ぶときの3つの確認ポイント

必要な保障を共済だけで備えるのか、保険と組み合わせて備えるか、または共済を使わずに保険だけで備えるのか、選択肢はいろいろあります。

選び方のポイントを3つあげてみました。

POINT.1加入目的を再確認

共済と保険、または共済同士でも特徴が異なるので、必要な保障と加入しようとしている共済の保障内容を一致させることが重要です。加入する前によく確認しましょう。

POINT.2共済の保障額で足りるか確認

共済の商品は、比較的小さい保障が多いです。

とくに、万一の保障や長期の保障が希望どおりの金額なのか、不足していないか、十分に確認しましょう。

POINT.3共済のメリット・デメリットを確認

共済は保険と似ている部分もあれば異なる部分もあります。

先に述べたメリット・デメリットを理解し、思い違いのないよう注意しましょう。

共済と保険のどちらを選ぶべきか考えた場合、共済には共済のよさ、保険には保険のよさがあるといえます。

共済と保険をうまく組み合わせて、安心できる備えを確保してみるのもよいのではないでしょうか。

- 共済と呼ばれる事業は多くあり、個々には異なる取り扱いや考え方の共済もあるかもしれません。詳細は、各共済へ直接確認してください

今人気の生命保険がわかる!

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 共済とは?

- 共済と保険の違い

- 共済のメリット・デメリット

- 共済と保険はどちらを選ぶ?

- 共済を選ぶときの3つの確認ポイント