![]()

![]()

�X�V���F2025�N10��23��

�n�k�ی����T���Ƃ́H�N�������ł̏������ƍT���z�̌v�Z���@

�n�k�ی��́A�N��������m��\���ŏ����T�������邱�Ƃ��������ł����H

���̋L���ł́A�n�k�ی����T���̊T�v�A�Ώۂ̏�����T���z�̂ق��A�ی����T���\�����̏��������킩��₷���������܂��B

- ���̋L���̗v�_

-

- �n�k�ی����T���Ƃ́A�x�������ی����ɉ����ď����T��������Ő��D�����x

- ���̗v�����������̉Еی��́A���������Q�ی����T���̑ΏۂƂȂ�A�����T��������

- �����ƁA���ݏZ��̏Z���`�Ԃɂ�����炸�A�n�k�ی��ɉ������Ă���ꍇ�͒n�k�ی����T��������

- �n�k�ی����T���z�̏���́A�����ł��T���~�A�Z���ł�2.5���~

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^��m�^2��DC�v�����i�[�^����FP������

���� �֔V

���C��w���ƌ�A�،���ЁE���Q�ی���ЂŎ������o��������ɓƗ��B���k�Ɩ��⎷�M�A��w�u�t���ƌ��C�Ȃǂ��s���B���f�B�A�o�������B

-

���C��w���ƌ�A�،���ЁE���Q�ی���ЂŎ������o��������ɓƗ��B���k�Ɩ��⎷�M�A��w�u�t���ƌ��C�Ȃǂ��s���B���f�B�A�o�������B

�ڎ�

�ڎ����J��

�n�k�ی����T���Ƃ�

�n�k�ی����T���Ƃ́A�P�N�ԂŎx�������n�k�Ȃǂ̑��Q�����̕ی�����|���ɉ����āA�������z������z������������鏊���T���ł���A�Ő��D�����x�ł��B

2006�N�i����18�N�j�̐Ő������ŐV�݂��ꂽ�T���ŁA�ΏۂƂȂ�͉̂Еی��ɃZ�b�g�ʼn������Ă���n�k�ی��Ȃǂ̕ی�����|���ł��B

�Еی��݂̂̉����ł́A�T���͎��܂���B

���������Q�ی��ɌW��o�ߑ[�u

�n�k�ی����T�����V�݂��ꂽ����ŁA�Еی����܂ޏ]���̑��Q�ی����T�����p�~����܂����B �ł����A2006�N�i����18�N�j12��31���܂łɒ������ꂽ�_��Ɋւ��ẮA�ȉ��̗v�������ꍇ�̂݁A�o�ߑ[�u�Ƃ��ċ��������Q�ی����T�������܂��B

- ���������Q�ی����T���̑ΏۂƂȂ�v��

-

- 2006�N�i����18�N�j12��31���܂łɌ_���������Ă��邱��

- �����Ԗߋ�������A�ی����Ԃ܂��͋��ϊ��Ԃ�10�N�ȏ�̌_��ł��邱��

- 2007�N�i����19�N�j�P���P���ȍ~�ɂ��̑��Q�ی��_��Ȃǂ�ύX���Ă��Ȃ�����

�n�k�ی����T���̑ΏۂɂȂ鋌�������Q�ی��Ƃ͋�̓I�ɁA�ϗ��^���Q�ی���N�����ϗ����Q�ی��A�ϗ��^�Еی��Ȃ��ł��B

���������Q�ی����T���̑ΏۂƂȂ�ی����Ȃ����A��x�A���g�̌_����m�F���Ă݂Ă��������B

�Еی�+�n�k�ی���

�ی�����r�͂�����

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�n�k�ی����T���̑ΏۂƂȂ�_��Ə���

�n�k�ی��͒P�Ƃʼn����ł��Ȃ����߁A�Еی��ƃZ�b�g�ł̌_�K�{�ł����A�n�k�ی����T���̑ΏۂƂȂ�̂͒n�k�ی��������݂̂ȂǁA�K�p�͈͂Ɉ��̏���������܂��B

�܂��A�T���̑ΏۂƂȂ�_��͋�̓I�ɁA�T������{�l�A�������͓��ꐶ�v�̔z��҂�e�������L���鋏�Z�p�Ɖ��Ȃǂ̌����A�����p���Y��⏞�̑ΏۂƂ��Ă���n�k�ی��_���ł��B

�����p���Y�Ƃ́A�Ƌ��ߗނȂǁA���퐶���ŕK�v�ȉƍ��̂��Ƃ��w���܂��B

�ł́A��������͒n�k�ی����T�����K�p�����͈͂Ȃǂ̏����ɂ��āA�ׂ����������܂��B

�n�k�ی����T������ɂ́A��ɂ��̌����ɋ��Z���Ă��邱�Ƃ��K�{�ƂȂ�܂��B

���ݏZ��A�����ƂȂǂ̏Z���`�Ԃ͖₢�܂��A�ʑ���ƂȂǁA��Ɏg�p���Ă��Ȃ������͍T���̑ΏۊO�ł��B

�ʑ��ɂ��ẮA�n�k�ی��ɉ����ł�����̂́A�Z��Ƃ��ď펞�g�p���Ă��Ȃ����߁A�n�k�ی����T���͎��܂���B

�܂��A�⏞�̑ΏۂƂȂ錚�����X�܌��Z��i���p�Z��j�̏ꍇ�́A�Z��Ƃ��Ďg�p���Ă���ʐς̊��������̂݁A�T���̑ΏۂƂȂ�܂��B�Z��Ɏg�p���Ă���ʐς�90���ȏ゠��ꍇ�́A�x�������ی����̑S�z���T���̑Ώۂɂł��܂��B

���̂ق��A�T��������̂́A���ۂɕی������S�����Ă���_��҂ł���P���݂̂ł��B

�ݐi�ېŐ��x�ɂ���āA�����������قǏ����ł������Ȃ邽�߁A���L���`�̌�����⏞�̑ΏۂƂ��Ēn�k�ی��ɉ�������ۂ́A���Ƃ��Ώ����̍������Ȃǂ��_��҂ɂ��邱�ƂŁA���ߐłɂȂ���ꍇ������܂��B

�Еی�+�n�k�ی���

�ی�����r�͂�����

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�n�k�ی����T���z�̌v�Z���@

�n�k�ی����T��������������킩�����Ƃ���ŁA�T���z���v�Z���Ă݂܂��傤�B

�n�k�ی����T���̌v�Z���@�́A���L�̕\�P�A�Q�̂Ƃ���ŁA�n�k�ی����Ƌ��������Q�ی����ňقȂ�܂��B

�����N���̕ی������ꊇ�Ŏx�������ꍇ�́A�u�ꊇ���ی������ی����ԁi�N�j�v�̌v�Z���ŎZ�o�����ی������A�P�N�Ԃ̎x�����z�Ƃ��Đ\�����܂��傤�B

�Ȃ��A�T���z�̏���͏����ł̏ꍇ�A�n�k�ی������T���A���������Q�ی���1.5���~�ł��B�Z���ł̏ꍇ�́A�n�k�ی�����2.5���~�A���������Q�ی�����1���~�ƂȂ�܂��B

�\�P �����łɂ�����n�k�ی����T���z�̌v�Z���@

| �N�Ԏx���ی����z | �T���������z | |

|---|---|---|

| �@�n�k�ی��� | 50,000�~�ȉ� | �x�����z�̑S�z |

| 50,000�~�� | �ꗥ50,000�~ | |

| �A���������Q�ی��� | 10,000�~�ȉ� | �x�����z�̑S�z |

| 10,000�~��20,000�~�ȉ� | �i�x�����z�~1/2�j�{5,000�~ | |

| 20,000�~�� | �ꗥ15,000�~ | |

| �@�A�A����������ꍇ | �| |

�@�A�A�̍T���z�̍��v �����50,000�~ |

�\�Q �Z���łɂ�����n�k�ی����T���z�̌v�Z���@

| �N�Ԏx���ی����z | �T���������z | |

|---|---|---|

| �@�n�k�ی��� | 50,000�~�ȉ� | �x�����z�~1/2 |

| 50,000�~�� | �ꗥ25,000�~ | |

| �A���������Q�ی��� | 5,000�~�ȉ� | �x�����z�̑S�z |

| 5,000�~��15,000�~�ȉ� | �i�x�����z�~1/2�j�{2,500�~ | |

| 15,000�~�� | �ꗥ10,000�~ | |

| �@�A�A����������ꍇ | �| |

�@�A�A�̍T���z�̍��v �����25,000�~ |

�n�k�ی����T���Ƌ��������Q�ی����T���̗������ΏۂɂȂ�ꍇ

�n�k�ی����T���A���������Q�ی����T�����قȂ�_��Ƃ��Ă���ꍇ�́A���ꂼ��̍T���z���v�Z���A���Z�������z���ŏI�I�ȍT���z�ɂȂ�܂��B

�������A�����ł̍T�����x�z�͂T���~�A�Z���ł̍T�����x�z��2.5���~�ł��B

����A�ϗ��^�̉Еی��Ȃǂ̂悤�ɁA�P�̌_�n�k�ی����T���Ƌ��������Q�ی����T���̗����ɊY������ꍇ�́A�����ꂩ�����I�����Đ\�����܂��B���̍ہA��ʓI�ɂ͕ی����T���z���傫���Ȃ�n�k�ی����Ő\������Ƃ悢�ł��傤�B

�Ȃ��A���̔N�̏ɉ����Ēn�k�ی����T���A���������Q�ی����T���̂������\�����邩�A�I���ł��܂��B

�Еی�+�n�k�ی���

�ی�����r�͂�����

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�n�k�ی����T���\�����̏�����

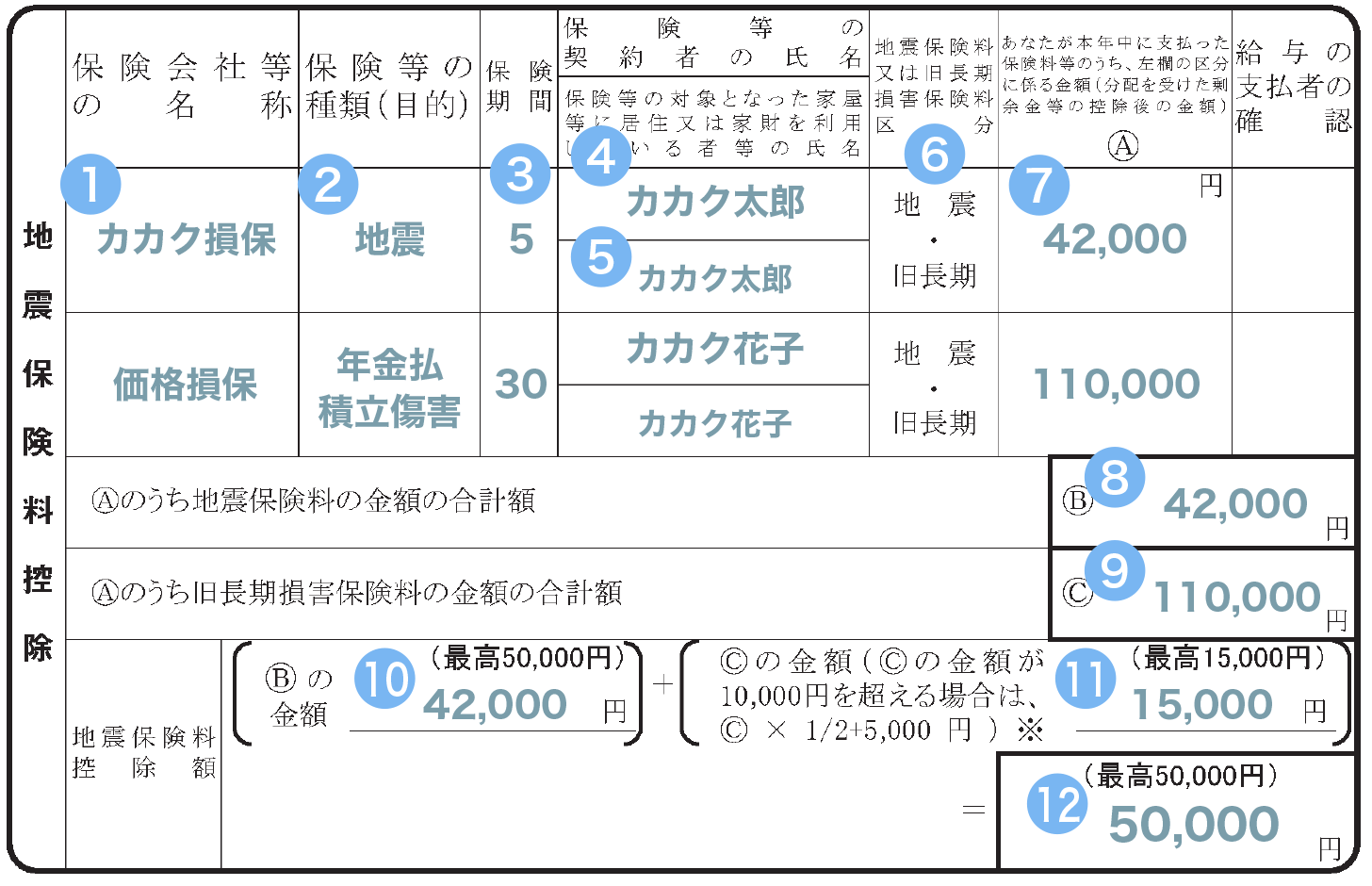

�����ẮA�u���^�����҂̕ی����T���\�����v�ɂ���n�k�ی����T���̏��������A���L�̐}�R�̋L�����{��L�����@�Ƃ��킹�ď��ԂɌ��Ă����܂��傤�B

�}�R �n�k�ی����T���̋L�����{

- �T���z�̌v�Z�ɂ����ĎZ�o�������z�ɂP�~�����̒[��������Ƃ��́A���̒[�����グ�܂��B

�n�k�ی����T���̋L�����@

�@�T���ؖ����ɋL�ڂ���Ă���ی���Ж��i���̉j���L��

�A�T���ؖ����ɋL�ڂ���Ă���ی��̎�ނ��L��

��F�n�k�A�N�����ϗ����Q

���ӓ_

�E�P�̌_��ŁA�n�k�ی����Ƌ��������Q�ی����̋L�ڂ�����ꍇ�́A

�����ꂩ����A��ʓI�ɍT���z���傫���Ȃ�n�k�ی����̋��z���L��

�B�T���ؖ����ɋL�ڂ���Ă���ی����Ԃ��L��

��F�T�N�A30�N

�C�T���ؖ����ɋL�ڂ���Ă���_��҂̎������L��

�D�ی��̑ΏۂɂȂ��Ă��錚����ƍ��𗘗p���Ă�����̎������L��

�E�T���ؖ����ɋL�ڂ���Ă���u�n�k�ی����v�Ɓu���������Q�ی����v�̋敪��I��

�F�T���ؖ����ɋL�ڂ���Ă�����z���L��

���ӓ_

�E�ؖ��z�ł͂Ȃ��A�N���܂ł̎x�����\��z�ł���u�ی����̍��v�z�v���L��

�G�n�k�ی����́u�\���z�v�̍��v�z���L��

�H���������Q�ی����́u�\���z�v�̍��v�z���L��

�I�n�k�ی����́u�\���z�v�̍��v�z���L��

���ӓ_

�E50,000�~����ꍇ�́A50,000�~�ƋL��

�J���������Q�ی����́u�\���z�v�̍��v�z���L��

���ӓ_

�E10,000�~����ꍇ�́A���������Q�ی����̍��v�z�~1/2�{5,000�~�̋��z���L��

�E15,000�~����ꍇ�́A15,000�~�ƋL��

�K �I�ƇJ�̍��v�z���L��

���ӓ_

�E���v�z��50,000�~����ꍇ�́A50,000�~�ƋL��

�Еی�+�n�k�ی���

�ی�����r�͂�����

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�n�k�ی����T����\������Ƃ��̒��ӓ_

�ی����T���\�����̋L�����@�̎��́A���ۂɐ\������Ƃ��ɋC������ׂ����ڂɂ��āA�������܂��B

�N�������ŖY�ꂸ�ɁA�n�k�ی����T����\������

���^�����҂̏ꍇ�A��ʓI�ɂ͋Ζ���̔N�������̂Ƃ��ɒn�k�ی����T����\�����邱�ƂŁA�T�������܂��B

�Ζ��悩�������u���^�����҂̕ی����T���\�����v�ƂƂ��ɁA10������ɕی���Ђ���͂��n�k�ی����T���ؖ������o���܂��B

�Ȃ��A�Ζ���ɂ���Ă͓d�q�f�[�^�ł̒�o���\�ȏꍇ�����邽�߁A�N�������̓d�q�Ή������Ă��邩���O�Ɋm�F����Ƃ悢�ł��傤�B

���l�ɁA�ی���Ђɂ���ẮA�n�k�ی����T���ؖ�����d�q�f�[�^�Ŏ擾�ł���ꍇ������܂��B�d�q�f�[�^�ł͂Ȃ��A���ނŎ擾�����ꍇ�́A�N�������̂Ƃ��܂ŕ������Ȃ��悤�A��ɕۊǂ��Ă����܂��傤�B

�n�k�ی��ɉ��������N�́A�n�k�ی����T���ؖ������ی��،��ɓ�������Ă��邱�Ƃ����邽�߁A�悭�m�F���Ă��������B

�Ȃ��A�n�k�ی����T���ؖ����������ꍇ�́A�ȉ��̃y�[�W����e�ی���Ђɖ₢���킹�̂����A�Ĕ��s���˗����Ă��������B�ی���Ђɂ���ẮA��p�T�C�g�i�}�C�y�[�W�j�Ȃǂ�����Ĕ��s���˗��ł���ꍇ������܂��B

�Ԃɍ���Ȃ������ꍇ�́A�m��\���Œn�k�ی����T����\������

�N�������ł̐\�����Ԃɍ���Ȃ������ꍇ�́A2026�N�i�ߘa�W�N�j2��16���i���j���瓯�N3��16���i���j�̊ԂɁA���g�Ŋm��\�������čT�����܂��B

���̂ق��A���c�Ǝ҂�t���[�����X�A���Ə������N��20���~�ȏ゠��ꍇ��A�Z��[���T���������ꍇ�Ȃǂ��A�m��\���Œn�k�ی����T����\������K�v������܂��B

�܂��A�ЊQ�ŏZ���ƍ��Ȃǂɑ��Q�����ꍇ�́A�m��\���Łu�ЊQ���Ɩ@�v�ɂ��Ŋz�T���A�������͎G���T���ɂ�鏊���T�������܂��B

�������A�������ɐ\���ł��Ȃ����߁A�����ꂩ�����I��Ő\�����Ă��������B

�N�������ōT��������悤�A�n�k�ی����T���̐\�����@��\�����̏����������O�Ɋm�F���Ă����Ƃ悢�ł��傤�B

�Еی�+�n�k�ی���

�ی�����r�͂�����

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

- �n�k�ی����T���Ƃ�

- �n�k�ی����T���̑ΏۂƂȂ�_��Ə���

- �n�k�ی����T���z�̌v�Z���@

- �n�k�ی����T���\�����̏�����

- �n�k�ی����T����\������Ƃ��̒��ӓ_