![]()

![]()

�X�V���F2026�N4��30��

�n�k�ی��̎d�g�݂Ƃ�

�n�k�ی��́A�P�Ƃʼn������邱�Ƃ͂ł����A�Еی��Ƃ��킹�Č_��K�v������܂��B�n�k�ی��̕ی����́A�ǂ��̕ی���Ђʼn������Ă��ꗥ�����ł��B�ł́A�n�k�ی��̎d�g�݂͂ǂ��Ȃ��Ă���̂ł��傤�H �n�k�ی��̎d�g�݂ɂ��ďڂ���������܂��B

- ���̋L���̗v�_

-

- �n�k�ی��͒P�̂ʼn����ł����Еی��ƃZ�b�g�Ō_�K�v�ł���

- �����Ɖƍ��̂��ꂼ��ɕی����z��ݒ肵���������

- �⏞�̑Ώۂ͏Z���p�����Ɖƍ��݂̂Ŏԗ���M�����͊܂܂�Ȃ�

- ���Q�̒��x�ɂ��S���A�唼���A�������A�ꕔ����4�敪�ŔF�肳���

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�ACFP®���i

�c�� �썁

���C�t�v�������猩���ƌv�Ǘ��E�ی��E�Z��Ȃǃ}�l�[�Ɋւ���A�h�o�C�X��A�Z�~�i�[�EWeb�T�C�g�E�G�����ŏ�M���s���B��ȏ����u"�����ƌv��"�ŊȒP�`�F�b�N! 40�ォ��Ԃɍ����}�l�[�v�����v�i���{�o�ϐV���o�ŎЁj�A�u�B�������I�����p�v�u�ƌv�낢�炸�̔N��100���~�I�����p�v�u���ЂƂ�l���@��������炵�̕s����������{�v�iKADOKAWA�@���f�B�A�t�@�N�g���[�j�B

-

���C�t�v�������猩���ƌv�Ǘ��E�ی��E�Z��Ȃǃ}�l�[�Ɋւ���A�h�o�C�X��A�Z�~�i�[�EWeb�T�C�g�E�G�����ŏ�M���s���B��ȏ����u"�����ƌv��"�ŊȒP�`�F�b�N! 40�ォ��Ԃɍ����}�l�[�v�����v�i���{�o�ϐV���o�ŎЁj�A�u�B�������I�����p�v�u�ƌv�낢�炸�̔N��100���~�I�����p�v�u���ЂƂ�l���@��������炵�̕s����������{�v�iKADOKAWA�@���f�B�A�t�@�N�g���[�j�B

�ڎ�

�ڎ����J��

�n�k�ی��͒P�Ƃʼn������邱�Ƃ��ł��Ȃ�

�n�k�ی��Ƃ́A�n�k��Ôg�A���������Ƃ���ЁE����E���v�E�����ɂ�鑹�Q��⏞����ی��ł��B�n�k�͂��̔���������p�x�̗\��������Ȃ����A�ЂƂ��ыN����ƍL�͈͂ɋ���ȑ��Q�������炷�\�������邽�߁A���Ԃ̕ی���Ђ����ł͕⏞�ł��Ȃ��P�[�X���z�肳��܂��B

���̂��߁A�傫�Ȓn�k��Ôg�E���ŏ���̑��Q�����������ꍇ�́A�u�n�k�ی��Ɋւ���@���v�Ɋ�Â��A�����ی����̎x�����̈ꕔ�S����i�ĕی��j�_���ی���Ђ͐��{�ƌ���ł��܂��B���̂悤�ɒn�k�ی��͕ی���ЂƐ��{�������ʼn^�c����������̍����ی��Ƃ����܂��B

�n�k�ی��͒P�Ƃʼn������邱�Ƃ͂ł����A���Ԃ̉Еی��ƕK���Z�b�g�Ō_�܂��i���łɉ������Ă���Еی��ɂ��Ƃ���t���邱�Ƃ��\�j�B�Еی��́A��������ی���Ђ⏤�i�A�v�����ɂ���āA�⏞���e��ی������قȂ�܂����A�n�k�ی��͂ǂ̕ی���ЂŌ_�Ă����e��ی����ɈႢ�͂���܂���B���̓_�ł��A�Еی��ƒn�k�ی��͑S���قȂ�Ƃ�����ł��傤�B

�n�k�╬�������Ŕ��������Ђɂ��Ă͉Еی��ł͕⏞����܂��A�Еی��ɗp�ӂ���Ă���u�n�k�Д�p�v��t������A���������Ĉȏ�A�܂��͉ƍ����S�Ă����ꍇ�ɉЕی����z��5���Ȃǂ����x�ɕ⏞����܂��B�Еی����z2000���~�Ȃ�100���~�ł�����A�����Č��ɏ\���Ƃ͂����܂���B�܂��A�n�k�Д�p����͉Ђ݂̂��ΏۂŁA�n�k�Ȃǂ������Ƃ��鑹��E���v�E�����ɂ�鑹�Q�͕⏞����܂���B

�n�k�ی��͂ǂ̂悤�ɕ⏞������!?

�n�k�ی��̕⏞�̑ΏۂƂȂ�̂́A���Z�p�̌����Ɛ����p���Y�i�ƍ��j�ŁA�H��⎖������p�̌����Ȃǂ͑ΏۂƂȂ�܂���B�܂��A30���~�����⏑��E�����i�����Ƃ��j�A�L���،��A�����ԂȂǂ͑ΏۊO�ł��B�_����@�ɂ́A�����Ɖƍ��A�����̂��A�ƍ��̂��Ƃ���3�̑I����������܂��B

�n�k�ی��̌_����z�́A�Еی��̌_����z��30�`50���͈̔͂Őݒ肵�܂��B���Ƃ��Ό����ɉЕی�2000���~�����Ă���Ȃ�A�n�k�ی���600���`1000���~�Őݒ肷��킯�ł��B�������A������5000���~�A�ƍ���1000���~�����x�ƂȂ��Ă��܂��B�n�k�ی��́u��Ў҂̐����̈���v��ړI�Ƃ��Ă���A�Еی����z�̑S�z���x������킯�ł͂Ȃ��_�͒��ӂ��܂��傤�B

�x������ی����́A���Q�̑傫���i���Q�敪�j�ɂ���ĈقȂ�܂��B�n�k�ɂ���đ��Q����������ƁA�ی���Ђ̒����ɂ��u�S���v�u�唼���v�u�������v�u�ꕔ���v��4�i�K�ɋ�ʂ���A���ꂼ��̑��Q�̒��x�ɉ����ĕی������x�����܂��B�S���̏ꍇ�A�_���n�k�ی��̕ی����z��100�����x������̂ɑ��āA�唼���ł�60���A�������ł�30���A�ꕔ���ł�5���݂̂ƂȂ��Ă��܂��B

���Q�F���Ǝx������ی����̊z

| �敪 | �����̔F�� | �ƍ��̔F�� | �x������ �ی����̊z |

|---|---|---|---|

| �S�� |

�@��v�\�����̑��Q�z���A �����z��50���ȏ� �A�Ď��E�����������ʐς��A �����̉����ʐς�70���ȏ� |

���Q�z�� �ƍ��S�̂̎����z�� 80���ȏ� |

�n�k�ی����z��100�� (�����z�����x) |

| �唼�� |

�@��v�\�����̑��Q�z���A �����z��40���ȏ� 50������ �A�Ď��E�����������ʐς��A �����̉����ʐς�50���ȏ� 70������ |

���Q�z�� �ƍ��S�̂̎����z�� 60���ȏ� 80������ |

�n�k�ی����z��60�� (�����z��60�������x) |

| ������ |

�@��v�\�����̑��Q�z���A �����z��20���ȏ� 40������ �A�Ď��E�����������ʐς��A �����̉����ʐς�20���ȏ� 50������ |

���Q�z�� �ƍ��S�̂̎����z�� 30���ȏ� 60������ |

�n�k�ی����z��30�� (�����z��30�������x) |

| �ꕔ�� |

�@��v�\�����̑��Q�z���A �����z��3���ȏ� 20������ �A�S���E�唼���E�������Ɏ���Ȃ��ꍇ�A ����Z���܂��͒n�Ֆʂ��45cm����Z�� |

���Q�z�� �ƍ��S�̂̎����z�� 10���ȏ� 30������ |

�n�k�ی����z��5�� (�����z��5�������x) |

- ��v�\�����Ƃ́A�����̓y��A���A�ǁA������

�n�k�ی��͑��x���z�Ɍ��x�z���݂����Ă���A1��̒n�k�Ȃǂ�12���~�i2026�N4�����݁j���鑹�Q�����������Ƃ��ɂ́A�X�Ɏx������ی����̊z�����z����邱�Ƃ�����܂��B �������A���̑��x�����x�z�͊֓���k�ЃN���X�̋���n�k��z�肵�����z�ƂȂ��Ă���A�ߋ��̎��тȂǂ��Q�l�Ɍ��������s���Ă��܂��B

�ی����͒n��⌚���̍\���ɂ���ĈႤ

�ی����́A�����̍\���Ə��ݒn�i�s���{���j�ɂ���ĈقȂ�܂��B�n�k�ی��̍\���́A�Z�b�g�Ō_��Еی��̍\���ŋ敪�����܂�A�ƍ�����������e���錚���̍\���Ō��肵�܂��B�S����R���N���[�g���ȂǑω⏀�ω\���̌��z���i�C�\���j�ƁA�ؑ��Z��Ȃǔ�ωi���\���j�ɕ�����܂����A��ω̂ق����A�ω⏀�ωɔ�ׂĔR���₷���A�Ôg��n�k�ɂ��y������ł��������₷���ȂǁA���Q���傫���Ȃ�\�����������߁A�ی����͍����Ȃ�܂��B

| �Еی��̌����̍\�� | �n�k�ی��̌����̍\�� | �� |

|---|---|---|

| �Z��� M�ET�\���AA�EB�\�� �X�ܕ��p�Z��A�H�ꕨ���Ȃ� �����E1���E2���\�� |

�C�\���i�ωj | �R���N���[�g���A�S�����Ȃ� |

| �Z��� H�\���AC�ED�\�� �X�ܕ��p�Z��A�H�ꕨ���Ȃ� 3���E4���\�� |

���\���i��ωj | �ؑ��Ȃ� |

�܂��A�n�k����������m���������A����ɒn�k�����������ۂɔ�Q���傫���Ɨ\�z�����n��قǕی����͍����Ȃ�܂��B���Ƃ��A��C�g���t�n�k���s�����n�k�Ȃǂ̔�����z�肵�āA���C�n��i�É��E���m�E�O�d�E�a�̎R�j��l���암�i���m�E�����j�A���������W�����s���i�����E�_�ސ�E��t�E��ʁE���j�Ȃǂ̕ی����������Ȃ��Ă��܂��B

�ی����z1000���~������A�ی����ԂP�N�̕ی����i�P�ʁF�~�j

| �s���{�� | �C�\�� | ���\�� | �s���{�� | �C�\�� | ���\�� | �s���{�� | �C�\�� | ���\�� |

|---|---|---|---|---|---|---|---|---|

| �k�C�� | 7,300 | 11,200 | �ΐ쌧 | 7,300 | 11,200 | ���R�� | 7,300 | 11,200 |

| �X�� | 7,300 | 11,200 | ���䌧 | 7,300 | 11,200 | �L���� | 7,300 | 11,200 |

| ��茧 | 7,300 | 11,200 | �R���� | 11,600 | 19,500 | �R���� | 7,300 | 11,200 |

| �{�錧 | 11,600 | 19,500 | ���쌧 | 7,300 | 11,200 | ������ | 23,000 | 41,100 |

| �H�c�� | 7,300 | 11,200 | �� | 7,300 | 11,200 | ���쌧 | 11,600 | 19,500 |

| �R�`�� | 7,300 | 11,200 | ���� | 27,500 | 41,100 | ���Q�� | 11,600 | 19,500 |

| ������ | 11,600 | 19,500 | ���m�� | 11,600 | 19,500 | ���m�� | 23,000 | 41,100 |

| ��錧 | 23,000 | 41,100 | �O�d�� | 11,600 | 19,500 | ������ | 7,300 | 11,200 |

| �Ȗ،� | 7,300 | 11,200 | ���ꌧ | 7,300 | 11,200 | ���ꌧ | 7,300 | 11,200 |

| �Q�n�� | 7,300 | 11,200 | ���s�{ | 7,300 | 11,200 | ���茧 | 7,300 | 11,200 |

| ��ʌ� | 26,500 | 41,100 | ���{ | 11,600 | 19,500 | �F�{�� | 7,300 | 11,200 |

| ��t�� | 27,500 | 41,100 | ���Ɍ� | 7,300 | 11,200 | �啪�� | 7,300 | 11,200 |

| �����s | 27,500 | 41,100 | �ޗnj� | 7,300 | 11,200 | �{�茧 | 11,600 | 19,500 |

| �_�ސ쌧 | 27,500 | 41,100 | �a�̎R�� | 11,600 | 19,500 | �������� | 7,300 | 11,200 |

| �V���� | 7,300 | 11,200 | ���挧 | 7,300 | 11,200 | ���ꌧ | 11,600 | 19,500 |

| �x�R�� | 7,300 | 11,200 | ������ | 7,300 | 11,200 |

- 2022�N10���ȍ~�̕ی����ł�

| �s���{�� | �C�\�� | ���\�� |

|---|---|---|

| �k�C�� | 7,300 | 11,200 |

| �X�� | 7,300 | 11,200 |

| ��茧 | 7,300 | 11,200 |

| �{�錧 | 11,600 | 19,500 |

| �H�c�� | 7,300 | 11,200 |

| �R�`�� | 7,300 | 11,200 |

| ������ | 11,600 | 19,500 |

| ��錧 | 23,000 | 41,100 |

| �Ȗ،� | 7,300 | 11,200 |

| �Q�n�� | 7,300 | 11,200 |

| ��ʌ� | 26,500 | 41,100 |

| ��t�� | 27,500 | 41,100 |

| �����s | 27,500 | 41,100 |

| �_�ސ쌧 | 27,500 | 41,100 |

| �V���� | 7,300 | 11,200 |

| �x�R�� | 7,300 | 11,200 |

| �ΐ쌧 | 7,300 | 11,200 |

| ���䌧 | 7,300 | 11,200 |

| �R���� | 11,600 | 19,500 |

| ���쌧 | 7,300 | 11,200 |

| �� | 7,300 | 11,200 |

| ���� | 27,500 | 41,100 |

| ���m�� | 11,600 | 19,500 |

| �O�d�� | 11,600 | 19,500 |

| ���ꌧ | 7,300 | 11,200 |

| ���s�{ | 7,300 | 11,200 |

| ���{ | 11,600 | 19,500 |

| ���Ɍ� | 7,300 | 11,200 |

| �ޗnj� | 7,300 | 11,200 |

| �a�̎R�� | 11,600 | 19,500 |

| ���挧 | 7,300 | 11,200 |

| ������ | 7,300 | 11,200 |

| ���R�� | 7,300 | 11,200 |

| �L���� | 7,300 | 11,200 |

| �R���� | 7,300 | 11,200 |

| ������ | 23,000 | 41,100 |

| ���쌧 | 11,600 | 19,500 |

| ���Q�� | 11,600 | 19,500 |

| ���m�� | 23,000 | 41,100 |

| ������ | 7,300 | 11,200 |

| ���ꌧ | 7,300 | 11,200 |

| ���茧 | 7,300 | 11,200 |

| �F�{�� | 7,300 | 11,200 |

| �啪�� | 7,300 | 11,200 |

| �{�茧 | 11,600 | 19,500 |

| �������� | 7,300 | 11,200 |

| ���ꌧ | 11,600 | 19,500 |

- 2022�N10���ȍ~�̕ی����ł�

�����̖Ɛk�E�ϐk���\�ɉ������������x�ƕی����T��

�n�k�ی��͌����̖Ɛk�E�ϐk���\�ɉ����āA�ی����̊������x���݂����Ă��܂��B�����𗘗p����ɂ́A�K�v�Ȋm�F���ނ��o����K�v������܂��B�Ȃ��A�����͏d�����Ď邱�Ƃ��ł��Ȃ��̂ŁA���������傫�����̂�1�I�ԂƂ悢�ł��傤�B

| ���̂Ɗ����� | �K�p�Ώ� | ��ȕK�v���� �� |

|---|---|---|

| �Ɛk���z������ �y50���z |

�E�u�Z��̕i���m�ۂ̑��i���Ɋւ���@���v�Ɋ�Â��Ɛk���z�� |

�E�u���ݏZ��\�]�����v�܂��́u�v�Z��\�]�����v �E�t���b�g�R�T�r�Ɋւ���u�K���ؖ����v�܂��́u�����擾�Ҍ����V�z�ΏۏZ��ؖ����v �E�u�Z��\�ؖ����v �E�����D�ǏZ��Ɋւ���u�Z�p�I�R���K���v �E�u�F��ʒm���v���̒����D�ǏZ��̔F�菑�ނ���сA�u�v���e�������v���̖Ɛk���z���ł��邱�Ƃ܂��͑ϐk�������m�F�ł��鏑�� �E�u�ϐk���\�]�����v�i�ϐk���������̏ꍇ�̂݁j �E�u�����ē����ށv��u�_����e�m�F�̂��m�点�v�@�Ȃ� |

| �ϐk�������� �y����3�F50%�z �y����2�F30%�z �y����1�F10%�z |

�E�u�Z��̕i���m�ۂ̑��i���Ɋւ���@���v�Ɋ�Â��ϐk�����i�\����̂̓|�h�~�j��L���Ă��錚�� �E���y��ʏȂ̒�߂�u�ϐk�f�f�ɂ��ϐk�����i�\����̂̓|�h�~�j�̕]���w�j�v�Ɋ�Â��ϐk������L���Ă��錚�� |

|

| �ϐk�f�f���� �y10%�z |

�E�n�������c�̓��ɂ��ϐk�f�f�܂��͑ϐk���C�̌��ʁA�������z��@�i���a56�N6��1���{�s�j�ɂ�����ϐk��������� |

�E�u�ϐk��K���ؖ����v �E�u�Z��ϐk���C�ؖ����v �E�u�n���Ŗ@�{�s�K�������Ɋ�Â��ؖ����v �E�u�����ē����ށv��u�_����e�m�F�̂��m�点�v �Ȃ� |

| ���z�N���� �y10%�z |

�E���a56�N6��1���ȍ~�ɐV�z���ꂽ���� |

�E�u�����o�L�듣�{�v�u�����Ϗv�u�����o�L�ό����v�u���z�m�F���v �Ȃǂ̌��I�@�֓������s���鏑�� �E��n��������Ɩ@�Ɋ�Â��u�d�v�����������v�u�s���Y�����_�v�u���ݏZ��_�v �E���z�H���{�H�Ǝ҂���t����u�H���������n�ؖ����i�������n�ؖ����j�v�@�Ȃ� |

- �K�v���ނ̏ڍׂ́A���Q�ی���ЁA�܂��͑��Q�ی��㗝�X�ɂ��₢���킹��������

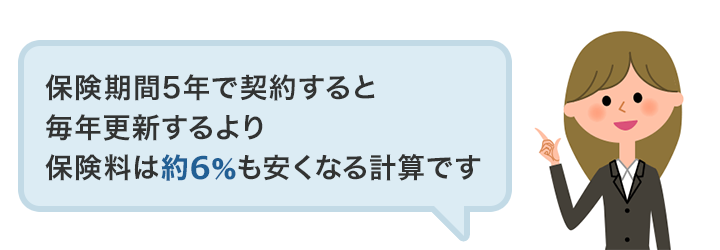

�܂��A�ی�����ߖ�ɂ́A�ی�����1�N�ł͂Ȃ������_��i2�`5�N�j�����ԕ��@���L���ł��B

�ی�����1�N�̕ی����ɉ��L�̒����W�����|�������z���ی����ƂȂ�܂��B���Ƃ��A�ی�����5�N�Ō_��ƁA1�N���ƂɍX�V��������A�ی����͖�6�������Ȃ�v�Z�ł��B

| ���� | 2�N | 3�N | 4�N | 5�N |

| �����W�� | 1.90 | 2.85 | 3.75 | 4.70 |

����ɁA�������n�k�ی����̈��z���A���̔N�̌_��҂̏�������T������A�ŋ����y�������u�n�k�ی����T���v������܂��B

�n�k�ی����T��

| �ŋ��̎�� | �T���Ώۊz |

| ������ | �n�k�ی����̑S�z�i�ō�50,000�~�j |

| �Z���� | �n�k�ی�����1/2�i�ō�25,000�~�j |

���̂悤�Ȋ�����ŋ��̍T���Ȃǂ̐��x�����Ɋ��p���āA�n�k�ی����̕��S��}����Ƃ����ł��傤�B

�܂Ƃ�

�ߔN�ł́A2011�N3���̓����{��k�ЁA2016�N4���̌F�{�n�k�A2018�N9���̖k�C���_�U�����n�k�A2024�N1���̔\�o�����n�k�Ƃ������ő�k�x7�̒n�k���N���Ă��܂��B

���{�i�n�k�����������i�{���j�ɂ��ŐV�̒����]���ł́A�f�[�^�̕s�m�������l�������V���Ȏ�@����������܂����B ����ɂ��A��C�g���t�n�k�i�}�O�j�`���[�h8?9�N���X�̋���n�k�j��30�N�ȓ��̔����m����60��?90�����x�ȏ�i2025�N1�����_�j�Ƃ����������������l�Ŏ�����Ă��܂����A�ؔ������ɂ߂č����Ƃ����]���ɕς��͂���܂���B

���̂悤�ȏ���Еی��ɒn�k�ی����Z�b�g���Č_�Ă��錏���̊�����70.4���i2024�N�x �S���j�ƔN�X�������Ă��Ă��܂��B

���Ȃ��̕ی����͂�����H

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�Еی��̋L���ꗗ

�Еی��̑I�ѕ�

�Еی����w��

���R�ЊQ�̕ی�

�Еی��@�֘A���W�E�L��

- ���a�i�����ǁj������l�͊C�O���s�ی��ɓ����́H

- �C�O���s�ی��̍q��@�x����p

- �C�O���s�ی��ɉ��������ꍇ�A�ی��،��̌��{�������Ă��Ȃ��ƕ⏞����Ȃ��ł��傤���H

- ���X�g�o�Q�[�W�ʼnו����͂��Ȃ��I�ی��ŕ⏞�����

- �C�O���C����ۂɔ����Ă����ׂ��ی��Ƃ́I�H

- �D�w�ł��C�O���s�ی��ɉ����ł���́H

- �C�O���s�ی��͏o�������ł������ł��܂����H

- �q�ǂ��ƊC�O���s�I �C�O���s�ی����_��O�Ɋm�F���邱�Ƃ́H

- �C�O���s�ی��œ���̔�Q�͕⏞�����I�H

- ���a�i�����ǁj������l�͊C�O���s�ی��ɓ����́H

- �n�k�ی��͒P�Ƃʼn������邱�Ƃ��ł��Ȃ�

- �n�k�ی��͂ǂ̂悤�ɕ⏞������!?

- �ی����͒n��⌚���̍\���ɂ���ĈႤ

- �����̖Ɛk�E�ϐk���\�ɉ������������x�ƕی����T��

- �܂Ƃ�