![]()

![]()

建物の保険金額を決める

建物の保険金額はどのくらいにすればよいのでしょうか?評価額の計算と保険金額の求め方について解説します。

- この記事の要点

-

- 火災保険の保険金額を決める評価基準には、再調達価額と時価額がある

- 再調達価額は、建物や家財を新たに建て直す、または再購入するために必要な金額である

- 時価額は、再調達価額から経年劣化による消耗分を差し引いた、現在の価値である

- 近年の契約では、万一の際に全額をまかなえる再調達価額で設定するのが一般的である

目次を開く

評価額の算出方法

建物の保険金額をどのくらいにすればよいのかを知るには、まず建物の価値がいくらあるのか評価する必要があり、その評価基準は「新価(しんか)」と「時価(じか)」の2つがあります。

| 評価基準 | 説明 |

|---|---|

| 新価 | 新品に建て直すための価額(再取得価額や再調達価額ともいう) |

| 時価 | 時価 = 新価 − 時間経過による消耗分 |

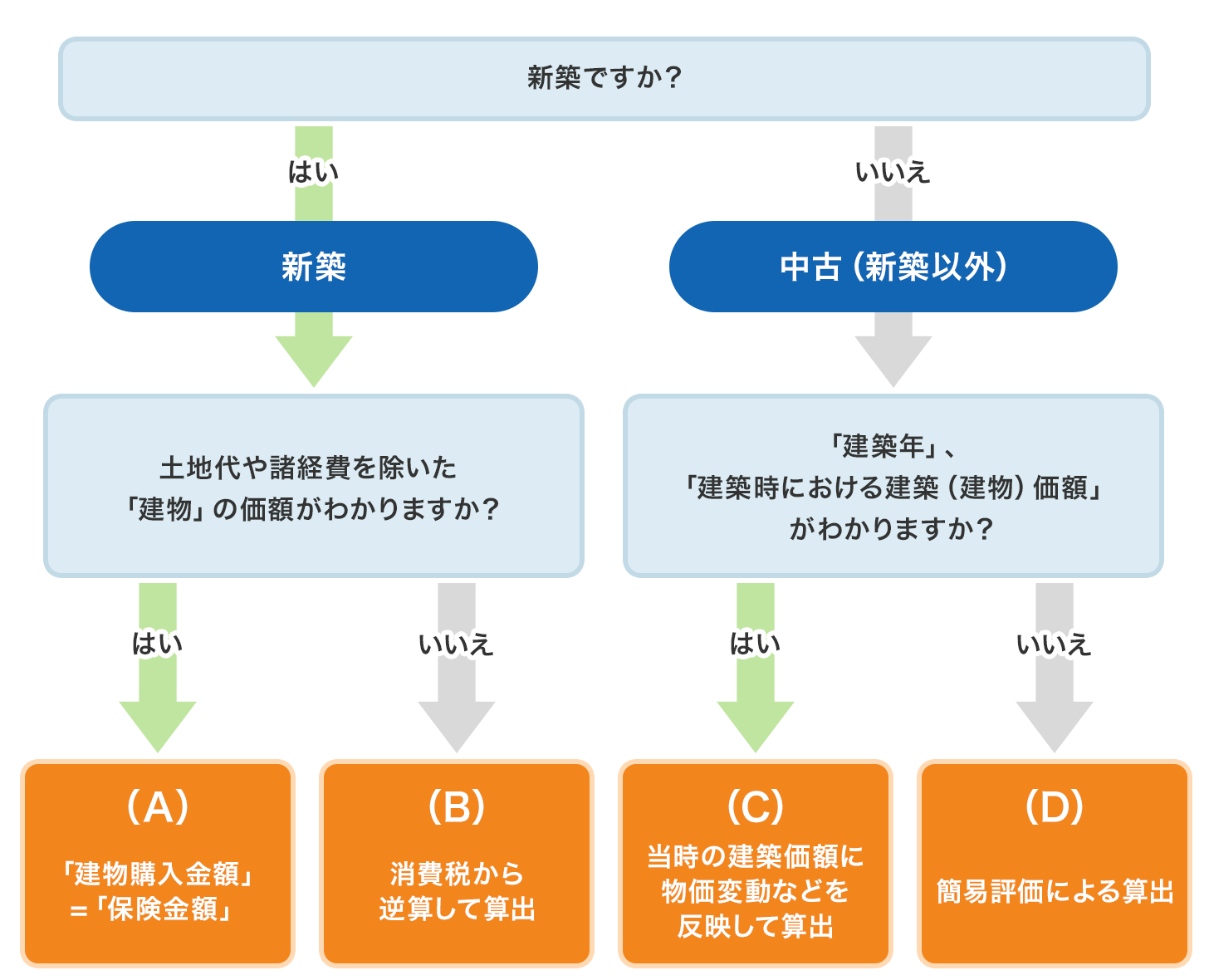

火災保険では、建て替えに必要な価額をすべてまかなえる「新価」で評価した金額で保険金額を設定することをおすすめします。図1を参照し、ご自身が当てはまる算出方法で建物の新価を求めてみましょう。

ここで、(D)で算出された評価額には、「プラスマイナス30%の調整(保険会社ごとに範囲は異なります)」ができます。これは、標準的な価額からそれぞれの建物などのグレードを考慮するものです。

(B)新築の建物評価額 (建築価額が不明の場合)

建売りなどで土地と建物をまとめて購入する際は建物の価額がわからないことがあります。ただし、土地代には消費税がかからないため、消費税額から建物の金額を算出することができます。

マンションの場合はこの金額からさらに共用部分の価額を差し引く必要があります。詳細はカカクコム・インシュアランスまでお問い合わせください。

(C)中古の建物評価額 (建築時の建築価額がわかる場合)

建築当時の土地代を含まない建物の購入金額(建築価額)に建築年ごとに定められている所定の係数を乗じます。

評価額を試算してみよう

- 1 上記は年次別指数法にて評価を算出した場合の金額の一例です。保険会社ごとに評価額は変わります

- 1 基礎を含んだ金額となります

- 1 門・へいの評価は実額を加算して新築費とします

(D)中古の建物評価額 (建築時の建築価額がわからない場合)

建物の構造ごとの平均単価に延床面積(専有面積)をかけて概算の金額を算出します。

評価額を試算してみよう

- 1 上記は新築費単価法にて評価を算出した場合の金額の一例です。保険会社ごとに評価額は変わります

- 1 基礎を含んだ金額となります

- 1 門・へいの評価は実額を加算して新築費とします

- 2 プラスマイナス30%の範囲(保険会社ごとに範囲は異なります)で標準的な評価額から個々の建物などのグレードを調整することができます

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

目次

目次

- 評価額の算出方法

- (B)新築の建物評価額 (建築価額が不明の場合)

- (C)中古の建物評価額 (建築時の建築価額がわかる場合)

- (D)中古の建物評価額 (建築時の建築価額がわからない場合)

閉じる