![]()

![]()

更新日:2017年7月5日

空き家に火災保険は必要?

転勤が決まって家を空けなくてはいけない場合や親が他界して家を相続したが他の家に住んでいる場合など、所有している空き家の火災保険は入るべきでしょうか。

- この記事の要点

-

- 空き家にも火災保険は必要

- 状況によっても異なるが、人が住んでいる家と空き家では加入する保険の種類と保険料が異なる

- 人が住んでいる家と空き家の火災保険を比べても補償内容に大きな違いはない

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

中山 弘恵

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。 (株)プラチナ・コンシェルジュ所属

-

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。 (株)プラチナ・コンシェルジュ所属

空き家に火災保険は必要か?

人が住んでいる家なら、火災や風災・水災などの自然災害や盗難、破損・汚損等さまざまな事故による損害を補償するために、通常は火災保険に加入します。では、人が住んでいない空き家には、火災保険は必要ないのでしょうか。

具体例から空き家に対する火災保険の必要性について見てみましょう。

転勤で自宅が空き家になってしまう場合

転勤中の空き家は、転勤期間が終了すると住む予定の自宅となるので、火災や自然災害が起こった時の再建築に備えておく必要があります。

自宅があるため相続で取得した古家が空き家になってしまう場合

相続で取得した空き家は、資産性が低く、今後も住む予定はありませんが、火災や自然災害で倒壊すると、残存物の取り壊し費用や撤去費用が発生し、それらの費用を確保する必要があります。

また、空き家は、人が住んでいる家に比べて管理が適切に行われにくいため、空き家となる期間が長くなるにつれて増す共通のリスクがあります。不法侵入による火の不始末から起こる火災や、台風などによる建物の一部の損壊や屋根の落下、放火の発見が遅れたことによる被害の拡大などがそれにあたります。つまり、空き家でも、建物の資産性の有無にかかわらず、火災保険に加入する必要があります。

空き家の火災保険は、人が住んでいる家の火災保険と違う?

火災保険は、保険の目的となる建物の所在地や建物構造、用途によって、加入する保険の種類と保険料が異なります。事故のリスク度が異なるからです。個人の建物は、一戸建てやマンションなど住居専用として使用する建物(「住宅物件」)と店舗や事務所など住居以外に使用する建物(「一般物件」)に大別できます。住宅物件と一般物件では、補償内容が同じであれば、保険料は一般物件の方が高くなります。

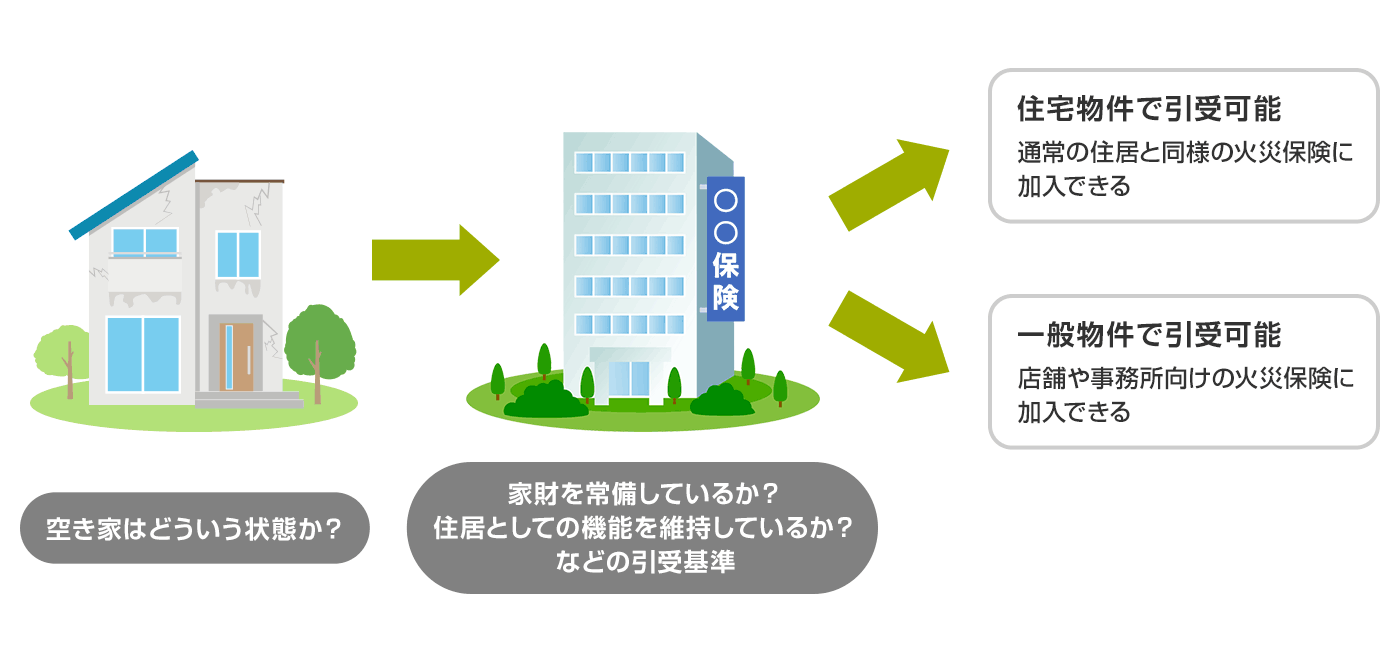

<保険種類の分類の流れ>

では、空き家は、どちらに分類されるのでしょうか。本来、空き家は住居専用の建物ですが、火災保険の契約上は居住用の建物とみなされず、店舗や事務所と同じ扱いになり、一般物件として加入するのが一般的です。但し、建物が廃屋のようになっているなど管理状態が良くない場合は、火災保険に加入できないことがあります。

また、空き家を住宅物件として加入できることもあります。例えば、転勤で自宅が一時的に空き家になってしまう場合や相続で取得した空き家を定期的に家族や親族が寝泊まりして管理している場合、あるいは別荘のように季節的に住居として使用する建物などがあげられます。つまり、住宅物件として判断されるかどうかは、今後も住居として住む予定があるか、住居としての機能が維持されているかがポイントと考えられます。保険会社によっては、家財が常時備えられていることを住宅物件として取扱う条件としているところもあります。火災保険に加入するときは、保険会社の引受基準や空き家の状況・管理状態によって異なるため、自己判断しないことが賢明です。

空き家の火災保険は補償内容をどうすればいい?

<空き家の火災保険>

| 建物の使用状況 | ・一時的に空き家だが、今後、居住する予定がある ・空き家だが定期的な管理ができている |

・住む予定がない空き家 |

|---|---|---|

| 分類 | 住宅物件 | 一般物件 |

| 建物の用途と保険の対象 | 住居専用として使用する建物 (一戸建て、マンション・アパートなど) |

店舗や事務所など住居以外に使用する建物 |

| 保険の種類 | 補償範囲がシンプルなタイプ | |

| 住宅火災保険 | 普通火災保険 | |

| 補償範囲が広いタイプ | ||

| 住宅総合保険 | 店舗総合保険 | |

| 第三者への賠償責任 | 個人賠償責任保険 (個人賠償責任特約も可) |

施設賠償責任保険 (建物管理賠償責任保障特約も可) |

| 地震保険 | 加入できる | 加入できない |

- 上記の表は、個人の家を対象に契約する火災保険を想定したものです。

- 保険の種類の名称は保険会社によって異なります。

- 普通火災保険は一般物件用とします。

火災保険の取扱いが一般の住まいと異なる空き家ですが、その補償内容に大きな違いはありません。住宅物件として取り扱われる建物なのか、一般物件として取り扱われる建物なのかによって、加入する火災保険の種類が異なると理解して問題ありません。

保険の種類は2つに大別でき、火災や風災のみを補償するシンプルなタイプと、基本補償となる火災や風災に加え、水災、日常災害(盗難、給排水設備の事故による水ぬれ、建物外部からの物体の衝突など)、偶然な事故による破損・汚損などを補償するタイプがあります。補償の範囲を広くすれば、その分、保険料は高くなるので、必要のない補償は外し保険料を抑えるようにしましょう。

それから、火災保険では、地震・噴火またはこれらによる津波を原因とする損害は補償されないため、空き家でも地震保険の加入を検討しましょう。但し、地震保険は、住宅物件の扱いとなる空き家の火災保険にはセットして加入できますが、一般物件の扱いとなる空き家には加入できません。地震保険は、被災後の生活再建を助けることを目的とするものだからです。

さらに、空き家の所有者は、それを管理する者として第三者に対する賠償責任が発生します。例えば、強風や台風で建物の塀が倒壊したり、屋根の一部が飛んだりして、近隣の家に損害を与えたり、人にケガをさせてしまったりすることもあるでしょう。このような法律上の賠償責任を負う場合への備えも必要です。空き家が住宅物件として扱われる場合は、個人賠償責任保険(個人賠償責任補償特約も可)をプラスします。一般物件として扱われる場合は、施設賠償責任保険(建物管理賠償責任補償特約も可)をプラスします。

空き家といっても、それぞれの理由でいろいろな状態の空き家があるため火災保険の取扱いは異なりますが、火災保険には加入しておきましょう。また、第三者への賠償責任に備えた保険にも加入しておくといいでしょう。

火災保険の記事一覧

火災保険の選び方

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 空き家に火災保険は必要か?

- 空き家の火災保険は、人が住んでいる家の火災保険と違う?

- 空き家の火災保険は補償内容をどうすればいい?