![]()

![]()

火災保険の個人賠償責任特約とは

火災保険をはじめ、いろいろな保険の特約としてセットされて案内されることが多い個人賠償責任保険ですが、そのメリットはなんでしょうか?

- この記事の要点

-

- 個人賠償責任保険は、日常生活で他人にケガを負わせたり物を壊したりした損害を補償する

- 補償の対象となるのは、過失によって発生した法律上の損害賠償責任である

- 補償内容は、示談交渉の代行や訴訟費用なども含まれることが多い

- 個人賠償責任保険は、火災保険や自動車保険などの特約として加入するのが一般的である

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

内田 まどか

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

-

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

目次

目次を開く

個人賠償責任保険は、どんなときに補償されるの?

日常生活賠償責任保険と呼ぶ保険会社もあるくらい、身近な事故を補償するこの賠償責任保険は、「個人」が人にケガをさせてしまったとか、物を壊してしまったなど法律上で損害を賠償しなければならない事故を起こしてしまった場合に備える保険です。以前は単独で契約することもできましたが、現在は「特約」として火災保険や傷害保険、自動車保険、最近では自転車保険などにつけて契約します。

補償金額により違いはありますが、保険料が年間で千円をこえる程度の金額のため、クレジットカードのオプションとしてつけていたり、家族それぞれの補償についていたり、知らず知らずのうちに重複している可能性もある保険です。

どんな事故が補償されるの?

個人賠償責任保険は、どんな事故の場合に補償されるのでしょうか?事故の例を見てみましょう。

例:

・洗濯機のホースが外れて、マンションの下の階の部屋を水浸しにしてしまった

・散歩中、飼い犬が他人に飛びついて転ばせ、ケガをさせてしまった

・買い物中、カバンが商品にぶつかってしまい壊してしまった

・自転車で走行中、信号待ちの人の足をひいてしまった

などなど、「賠償責任を負う事故」というと重大な事故のようにも思えますが、意外と身近にありそうな事故も対象になります。

もちろん故意(わざと)では補償されませんが、ケガをさせてしまった相手への治療費や壊したものの修理費、慰謝料などが補償の対象になります。

また、「自分は悪くない」「相手のほうがより悪い!」などともめてしまった場合には、裁判や調停などにかかる費用も対象になります。しかし、この場合、当事者同士で話を進めず、保険会社に確認を取りながら話を進めていかないと、すべて補償されない場合も出てくるので注意が必要です。

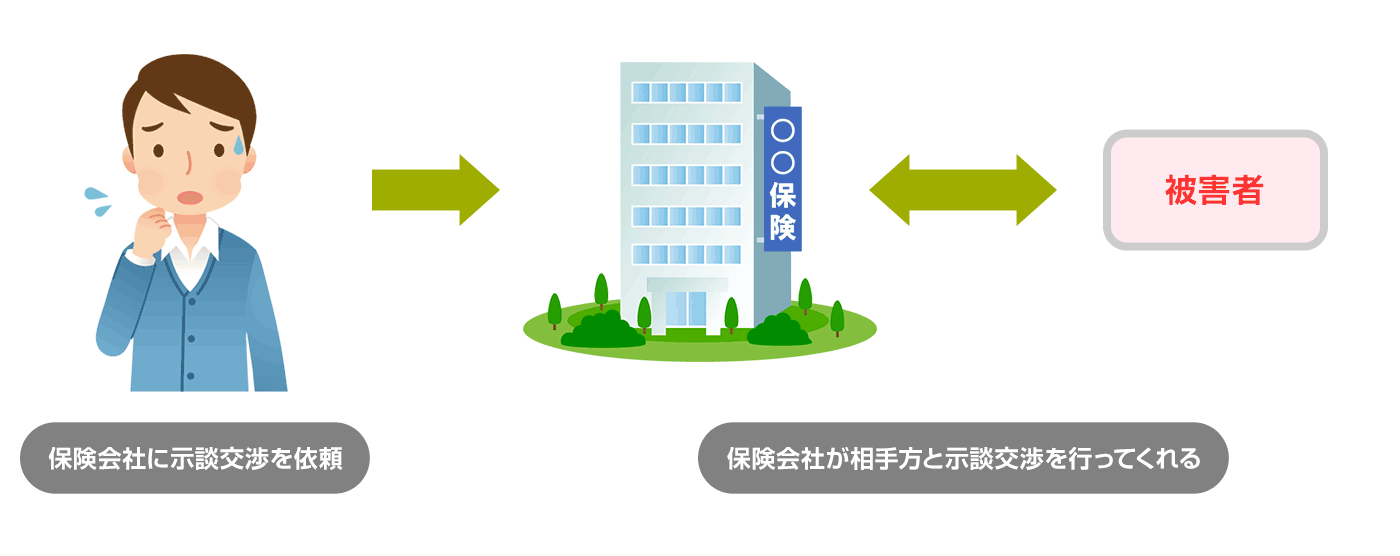

示談交渉サービスとは?

トラブルになってしまったときに役立つのが「示談交渉サービス」です。保険会社によってサービスがある会社とない会社がありますが、相手と自分の認識が違う場合など、もめてしまう前からでも、間に入って交渉してもらうことができる心強いサービスです。このサービスがついていないと、自分自身で交渉するか、その事故に精通した弁護士さんを探すことになります。

補償されない場合は?

個人賠償責任保険は、どんな事故の場合に補償されないのでしょうか?事故の例を見てみましょう。

例:

・仕事中に起こった事故

・借りていたものを壊してしまった場合

・一緒に住む家族をケガさせたり、家族の物を壊してしまった場合

・故意やケンカによりケガをさせたり、物を壊してしまった場合

・プライバシーの侵害など、形のないもの

・心神喪失が原因で他人にケガをさせたり、物を壊してしまった場合

・自動車、航空機、船舶などでの事故 ※専用の保険が存在するため

・国外で起こった事故 ※保険会社によっては補償される場合もある

・戦争やテロ、地震や噴火などの大規模な災害による損害

保険に加入するときは補償の対象となる場合はもちろん、補償の対象とならない場合についてもチェックしておきましょう。

自治体が求める「自転車保険への加入義務」にも対応可能!

最近では自治体が「自転車保険」への加入を義務付けるというニュースも聞かれるようになってきました。保険として自治体が求めているのは「他人を死傷させてしまった時の損害の補てん」です。自分自身のケガを補償せず、必要最低限を備えるのだとしたら、個人賠償責任保険に加入しておけば加入義務に対応していることになります。

家族も補償の対象になるの?

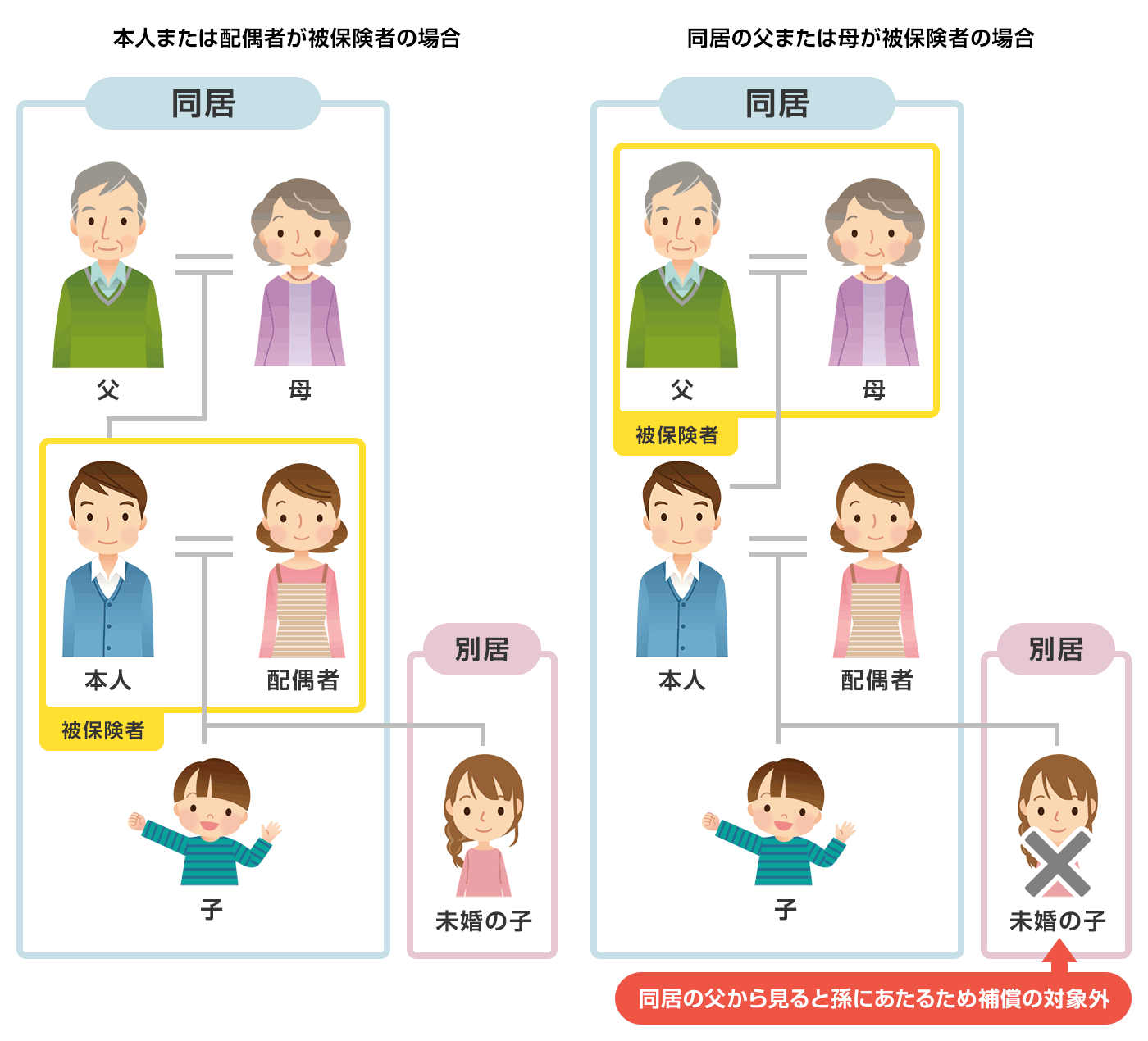

この保険は一人が加入するとその家族も対象になるので、誰をメインの被保険者(保険の対象になる人)に設定するかが重要になります。

一般的な個人賠償責任保険では、以下の人が対象になります。

補償の対象になる人の範囲:

・被保険者本人

・被保険者本人の配偶者

・被保険者本人または配偶者と生計を共にする同居の親族

・被保険者本人または配偶者と生計を共にする別居の未婚の子

つまり、世帯主を被保険者に設定すれば、同居の父母や子ども、地方の大学進学で一人暮らしをしている未婚の子まで対象になります。

同居の父親を被保険者にしてしまうと、別居の未婚の子は補償から外れてしまいます。

世帯主が単身赴任になった場合でも「配偶者と生計を共にする同居の親族」や「被保険者本人と生計を共にする別居の未婚の子」という条件があるので安心です。同性パートナーを親族と認める保険会社が出てくる一方、離婚歴がある人は補償の対象外になる場合もある(未婚とは、生涯で一度も結婚したことがない人のことを指す)ので、心当たりがある人は、自分は「親族」に含まれるかどうか確認しておきましょう。被保険者に含まれるかどうかは、事故があった時点で判断されます。

最近では被保険者が「責任無能力者」である場合、その親権者や法定監督義務者などを補償の対象とする保険会社も出てきました。認知症を患っている人が踏切内に入り込んで事故を起こしてしまった場合、その監督義務者に責任が問われた事件を汲んでのことです。電車自体に損傷はなくても遅延損害金に対応する補償を出している保険会社もあるので、ご家族を介護している人などは丁寧に約かんを読み比べてみましょう。

逆に「責任無能力者」は補償の対象としない、と明記する保険会社もあります。

個人賠償責任保険で注意すること

重複加入にご注意を!

2つの保険会社で、それぞれ1億円の補償をつけていたら、合計2億円の補償されることになるので安心ではありますが、実際に事故が起きた場合、賠償金が1億円であれば2つの保険会社から5000万円ずつ払われることになります。つまり手続きも二倍になるのです。賠償金が3万円だったとしても同様で、1万5千円ずつ保険金請求の手続きをしなければなりません。

無制限の補償しているものに加入していれば、それ以外の補償は無駄になるので、無制限の保険だけ残して、あとは解約すれば保険料の節約になります。

補償がなくなってしまわないように注意!

個人賠償責任保険をつけていたカードを解約したり、自動車を手放すので保険を解約したりすると、オプションで付けていた個人賠償責任保険も一緒に解約されてしまう場合があり注意が必要です。無保険の期間がないように、新たな補償をつけてから解約するようにしましょう。

しかし、新たに加入しようとすると、車にも自転車にも乗らなければ、ケガの保険は年齢制限があって加入できないことがあるかもしれません。そんな場合でも、火災保険の特約としてセットすることができますので、他の保険で個人賠償責任保険を契約していない人は、加入の検討をしてみましょう。

まとめ

個人賠償責任保険は、家の中だけでなく日常生活を幅広く補償します。他人にケガをさせてしまったり、物を壊してしまった場合に損害を賠償する保険ですが、単独で加入することができないため、火災保険や自動車保険などに特約としてセットすることになります。そのため、気づかない間に補償が重複してしまっていたり、補償がなくなってしまったりする可能性があるため注意が必要です。現状、ご自身が加入している保険に個人賠償責任保険がセットされているか一度確認してみましょう。

火災保険の記事一覧

火災保険の選び方

- 火災保険の必要性

- 分譲マンションの火災保険

- 賃貸住宅の火災保険

- 住宅ローン対応の火災保険

- 住宅金融支援機構の火災保険

- 火災保険の割引制度

- 火災保険の解約返戻金

- 火災保険の個人賠償責任特約とは

- 火災保険の免責とは

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 個人賠償責任保険は、どんなときに補償されるの?

- 家族も補償の対象になるの?

- 個人賠償責任保険で注意すること

- まとめ