![]()

![]()

家財の保険金額を決める

家財の保険金額はどのくらいにすればいいのでしょうか? 目安となる保険金額の求め方について解説します。

- この記事の要点

-

- 火災保険における家財の定義、補償内容、保険金額の決め方を解説。

- 家財補償は、火災、落雷、自然災害、盗難、水濡れ、破損などの損害を補償する

- 建物と家財は別々に契約する必要があり、建物のみの契約では家財は補償されない

- 自動車、通貨、業務用の什器、データなど、補償対象外となるものがある

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

内田 まどか

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

-

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

目次

目次を開く

賃貸物件にお住まいの方へ

賃貸物件にお住まい(または入居予定)の方向けに、賃貸向けの家財保険についても詳しく解説しています。

補償内容の比較や、自分に最適な保険の選び方などの情報を知りたい方はぜひご覧ください。

家財の補償って必要? 補償の対象になる家財ってなに?

家財の補償は必要でしょうか?

日常生活で使うものの多くが、家財保険の補償対象になります。

もし、火事に遭ってしまっても、建物の補償しか加入していなければ、当然ながら家財の補償はされません。

当面の生活に必要なものを購入するためにも、もとの生活に戻していくにも費用はかかります。建物の補償だけでなく、家財の補償もあったほうが安心です。

補償の対象とは?

建物に収容されている生活用「動産」および高額な貴金属等が家財として補償されます。

造りつけのウォークインクローゼットは建物になりますが、動かすことのできるタンスやチェストは家財になります。他にも衣服や家電、食器にいたるまで家財となり、補償の対象となります。

ただし、自動車や動・植物、通貨およびそれに類するもの※、パソコンなどの中にインストールされているプログラムやデータ、お店をやっている人が仕事上の在庫を家においていて被害に遭ってしまったとしても補償の対象になりません。

- 生活用の通貨、預貯金証書などは一定の条件で盗難に限り補償される場合があります

| 補償の対象になるもの | 補償の対象にならないもの |

|---|---|

|

|

火災保険の約款に「補償の範囲」や「保険金が支払われない場合」などの記載がありますので、火事になったとき、燃えてしまうと困ると思うものを具体的に思い浮かべて、確認しておきましょう。

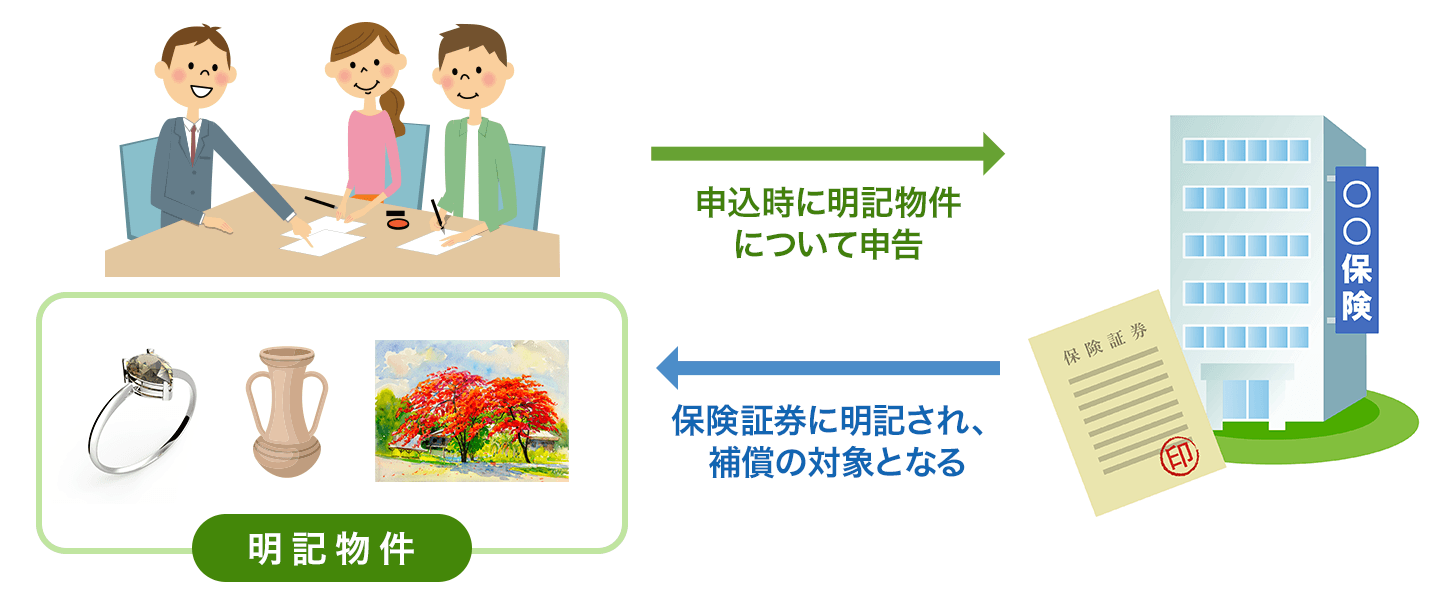

明記物件とは?

生活用の「動産」だけでなく、高額な貴金属、書画、骨とうなどの美術品も家財として補償の対象になります。

しかし、1点または1組で30万円を超えるものは「明記物件」とよばれ、明細を出すなどして申告をしておかなければ補償されない場合があります。明細は出さなくても、明記物件とよばれるものの上限を「500万円まで」「1000万円まで」とあらかじめ決めておかなければならない場合もあります。

保険会社の指示通りに対応しておかなければ、補償されなかったり、100万円のものでも30万円までしか補償されなかったりする場合がありますので、もとめられた指示に従ってきちんと申告しておきましょう。申告しなければならないものなのか迷った場合は契約前に確認することも大切です。

家財の補償金額の目安はどのくらい?

家財の保険金額は、建物と違い、保険金額の範囲を特に制限していない保険会社が多いので、支払える保険料の予算に合わせて保険金額を決めるということも可能です。

もちろん、保険金額を高くすればするほど、保険料は高くなりますし、低くすれば安くなります。保険料を安くしたいために、実態より少なく保険にかけていて、火事に遭ってしまった場合、買い直しの金額に足りなかったとしても、支払われる保険金は掛けた保険金額が上限になります。

反対に、実態より多く補償をつけておいても、実際に事故が起きた場合は、被害状況を明細で提出するなどしますので、被害金額しか保険金は出ません。超過している部分の保険料が無駄にもなりますので、実態と保険金額が大きくかけ離れていないかをもう一度確認してみましょう。

ミニマリストであるとか、断捨離に成功していて、ほとんど家財を持たない家もあれば、何十年と長く住み続けていて、物がたくさんある家など、家財に平均という考え方は難しいかもしれませんが、各保険会社は年齢や家族構成、家の大きさなどでだいたいの家財の保険金額の目安を案内しています。自分の家の実態と合わせて、目安の上のほうにする、下のほうにするなどで決めてもよいでしょう。保険会社によっては、その目安の範囲内でしか決められない場合もあります。

家財簡易評価表

建物の専有面積での簡易評価額の表

| 建物所有形態 | 専有・占有面積 | ||||

|---|---|---|---|---|---|

| 33m²未満 | 33m²以上 66m²未満 |

66m²以上 99m²未満 |

99m²以上 132m²未満 |

132m²以上 | |

| 賃貸 | 560万円 | 920万円 | 1160万円 | 1510万円 | 1840万円 |

| 所有 | 340万円 | 620万円 | 860万円 | 1100万円 | 1360万円 |

- 上記は家財簡易評価表の一例となります。なお、保険会社ごとに評価額は変わります

家族構成での簡易評価額の表

| ご家族構成 | 2名 大人のみ |

3名 大人2名 子ども1名 |

4名 大人2名 子ども2名 |

5名 大人2名 子ども3名 |

独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1000万円 | 1090万円 | 1180万円 | ||

| 40歳前後 | 1130万円 | 1220万円 | 1310万円 | 1390万円 | ||

| 45歳前後 | 1340万円 | 1430万円 | 1520万円 | 1610万円 | ||

| 50歳前後 (含以上) |

1550万円 | 1640万円 | 1730万円 | 1820万円 | ||

家財保険ってどんな場合に補償される?

補償範囲について

火災保険は、最近では「すまいの保険」と言い換える保険会社も出てきているくらい、補償の範囲がとても広い保険です。どのような場合に補償されるのでしょうか?

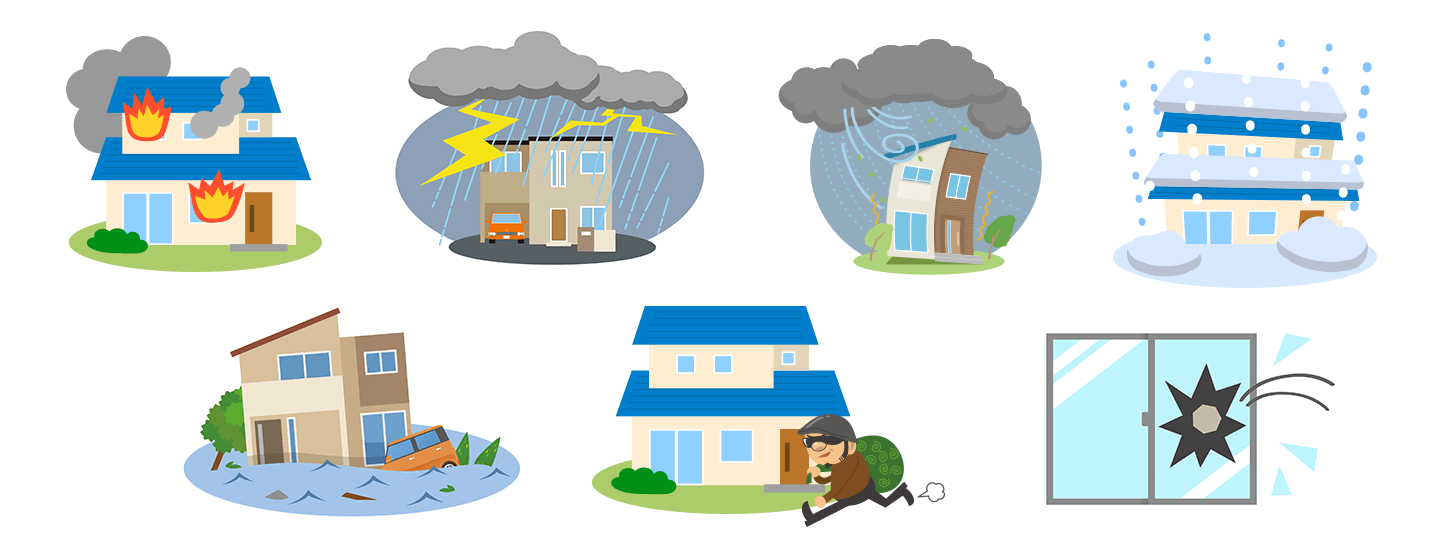

【火災・落雷・破裂・爆発】

失火で火事を起こしてしまったときはもちろん、隣家からのもらい火でも補償の対象になります。「失火法」という法律があり、火の原因になった家に賠償を求めることはできないため、自分の財産は自分できちんと守らなければなりません。また、『カセットコンロが爆発してしまった』などというときも補償の対象になります。

【風災・雹(ひょう)災・雪災】

『竜巻が通り過ぎ、家の中のものが吸い上げられてしまった』『ゴルフボール大の雹(ひょう)が降り注いで、サンルームが被害に遭ってしまった』『雪が降らない地域でドカ雪が降り、家の一部がつぶれてしまった』など、最近、異常気象での被害をニュースでも目にします。そんなときはこの補償が役に立ちます。

【水災】

『土砂崩れが起き、1階部分が水につかってしまった』『近くの河川があふれてきた』などのときに補償されます。『大雨が降ると近所のマンホールのふたが時々浮く』『道路が川のようになってしまう』ような地域に住んでいる人には必須の補償でしょう。マンションの上階に住んでいる人などは外すこともできます。

【盗難・水ぬれ・建物の外部からの物体の衝突・労働争議に伴う破壊行為など】

『ブレーキの踏み間違えで、車が家に飛び込んできてしまった』『ヘリコプターから部品が落ちてきた』など外部からの飛来や衝突、『泥棒に入られ、家具を壊されて物を盗まれた』などのときに補償されます。

【破損】

『家具の足につまずき壊してしまった』『ふらついたときにチェストに手をつき、ガラスの扉を割ってしまった』など、自分自身のうっかりミスで壊してしまった場合に補償されます。

まとめ

保険料は保険金額の上げ下げで変わるほか、補償範囲を広げれば保険料は高くなり、狭めれば安くなります。まずは、家にある家財を買い替えるのに、どのくらい費用がかかるのかを確認し、必要な補償および保険金額を保険料予算とのバランスをみて決めていきましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 家財の補償って必要? 補償の対象になる家財ってなに?

- 家財の補償金額の目安はどのくらい?

- 家財保険ってどんな場合に補償される?

- まとめ