![]()

![]()

更新日:2023年12月7日

マンションで地震保険は必要ですか?

耐震性の高いマンションの場合、地震保険に加入する必要があるのでしょうか?検討するときに知っておきたいポイントをみていきましょう。

- この記事の要点

-

- 地震保険は被災した後の生活再建を目的としている

- マンションの地震保険は、共用部分の損害度合いに準じて専有部分の損害も認定される

- 罹災(りさい)証明書と地震保険の損害認定基準は異なる可能性がある

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

内田 まどか

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

-

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

地震保険は何のためにあるの?

地震保険とは、建物や家財が「地震」「噴火」「津波」により火災や損壊、埋没、流失が起きたときに補償される保険です。元通りになおす修理費をもらうというより、被災した後の生活再建を目的としています。また、保険金は建物や家財の修復や購入に充てるだけではなく、住宅ローンの返済に充てることもできます。自宅に住めなくなれば、修繕または建て直しまでホテルに住んだり、賃貸住宅を借りることになるかもしれません。家賃と住宅ローンの2本立てになる場合もありますから、保険金が役に立ちます。

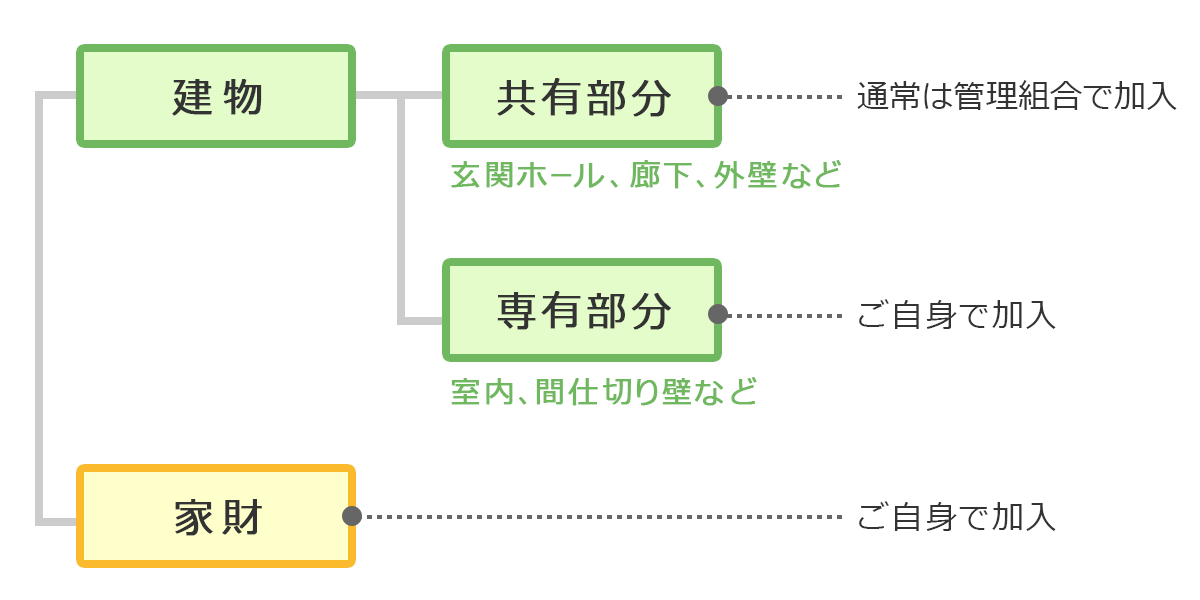

マンションの地震保険の加入法

まず、地震保険は居住用の建物か家財を補償の対象とし、火災保険とセットで契約すること、さらに火災保険の保険金額の30〜50%の範囲内で決めることになっています。そして建物の場合は5,000万円まで、家財の場合1,000万円までと上限も決められています。

地震保険に加入する場合、1軒家であれば、建物と家財だけなのですが、マンションの場合、建物の共有部分、建物の専有部分、家財の補償と3つに分けて保険を加入することになります。建物の共有部分はマンションの理事会などで話し合って加入を決めるので、火災保険だけ加入しているのか、地震保険も加入しているのか、確認してみましょう。

マンションを購入した人は、共有部分とは別に、建物の専有部分と家財の保険に加入することになりますし、賃貸の人は家財の保険に加入することになります。

マンションの保険の対象

マンションの地震保険はどのように損害認定されるのか?

2017年1月1日より、地震保険の損害認定基準が変わり、これまで「全損・半損・一部損」の3区分だったのが、「全損・大半損・小半損・一部損」の4区分に変わりました(下表1参照)。

表1 地震保険の全損、大半損、小半損、一部損の基準

<建物>

| 基準 | |

|---|---|

| 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

| 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

| 小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 |

| 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

<家財>

| 基準 | |

|---|---|

| 全損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合 |

| 大半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 |

| 小半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 |

| 一部損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合 |

- 出所:財務省のホームページ「地震保険の概要」より抜粋

では、実際に地震が起きたとき、マンションの地震被害はどのように認定されるのでしょうか?

まず建物では、建物の共有部分がどのように判定されるかが基本になります。共有部分である、柱、梁、外壁などの主要構造部がどれだけ損害を受けたか、損壊や焼失、流失、傾斜などが判断基準になります。ベランダやエレベータ、階段などは日常生活には欠かせないものですが、構造的には主要構造部に含まれません。そのうえで共有部分が全損と認定されたら、専有部分も全損と認定されますし、共有部分が小半損と判定されたら、専有部分も小半損と認定されます。

仮に共有部分が小半損と認定されて、しかしご自身の専有部分である住居が他の専有部分の住居と違って、天井が崩れているとか壁にひびが入っているなど、損壊が激しい場合は、審査を不服として申し出れば、個別に再審査もしてもらえます。

家財の補償については、「食器陶器類」「電気器具類」「家具類」「身の回り品その他」「衣類寝具類」の5つに分類し、主要な家財がどれだけ壊れているかを確認することで判定しています。

地震災害は広域災害であり、一度に多くの人が被害に遭います。

できるだけ早くに多くの人が同じ基準で判断されるように定型化されています。

建物にくっついていないものは家財になるので、マンションでは上の階であればあるほど、揺れが激しく、マンションが倒壊することはなくても家財は大損壊するなどの可能性もあります。

火災が起きれば、上の階ほど消火のための水が届かなかったり、揺れによる故障などでスプリンクラーが作動しないなどの恐れもあります。

前述したとおり、地震が原因による火災は地震保険からしか出ませんので、火災保険しか入っていなかった場合は、補償の対象外になります。

損害認定基準の注意点

間違えやすいのですが、義援金の給付や税金などの減免・猶予などに使われる罹災(りさい)証明と地震保険の被害認定は別です。被災したら、保険会社に連絡を取るのと同時に、市町村にも連絡して罹災証明書の発行手続きを取りましょう(表2参照)。

地震保険も罹災証明も被災の状況に合わせて改定が重ねられ、判断基準は近くなってきていますが、管轄する部署は違いますし、地震保険は4段階で判定されるのに対し、罹災証明は6段階で判定されるなど違いもあります。地震保険と罹災証明の判定が異なり納得いかない場合、どこの違いで判定が違うのか、確認したり、再審査を依頼するようにしましょう。

表2 罹災証明書の被害認定基準

| 被害の程度 | 認定基準 |

|---|---|

| 全損 | 住家がその居住のための基本的機能を喪失したもの、すなわち、住家全部が倒壊、流失、埋没、焼失したもの、または住家の損壊が甚だしく、補修により元通りに再使用することが困難なもので、具体的には、住家の損壊、焼失若しくは流失した部分の床面積がその住家の延床面積の70%以上に達した程度のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が50%以上に達した程度のものとする。 |

| 大規模半壊 | 居住する住宅が半壊し、構造耐力上主要な部分の補修を含む大規模な補修を行わなければ当該住宅に居住することが困難なもの。具体的には、損壊部分がその住家の延床面積の50%以上70%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が40%以上50%未満のものとする。 |

| 中規模半壊 | 居住する住宅が半壊し、居室の壁、床又は天井のいずれかの室内に面する部分の過半の補修を含む相当規模の補修を行わなければ当該住宅に居住することが困難なもの。具体的には、損壊部分がその住家の延床面積の30%以上50%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が30%以上40%未満のものとする。 |

| 半壊 | 住家がその居住のための基本的機能の一部を喪失したもの、すなわち、住家の損壊が甚だしいが、補修すれば元通りに再使用できる程度のもので、具体的には、損壊部分がその住家の延床面積の20%以上30%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が20%以上30%未満のものとする。 |

| 準半壊 | 住家が半壊又は半焼に準ずる程度の損傷を受けたもので、具体的には、損壊部分がその住家の延床面積の10%以上20%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が10%以上20%未満のものとする。 |

| 準半壊に至らない(一部損壊) | 住家が半壊又は半焼に準ずる程度の損傷を受けたもので、具体的には、損壊部分がその住家の延床面積の10%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が10%未満のものとする。 |

- 出所:内閣府「災害に係る住家の被害認定基準運用指針」より

| 被害の程度 | 認定基準 |

|---|---|

| 全損 | 住家がその居住のための基本的機能を喪失したもの、すなわち、住家全部が倒壊、流失、埋没、焼失したもの、または住家の損壊が甚だしく、補修により元通りに再使用することが困難なもので、具体的には、住家の損壊、焼失若しくは流失した部分の床面積がその住家の延床面積の70%以上に達した程度のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が50%以上に達した程度のものとする。 |

| 大規模半壊 | 居住する住宅が半壊し、構造耐力上主要な部分の補修を含む大規模な補修を行わなければ当該住宅に居住することが困難なもの。具体的には、損壊部分がその住家の延床面積の50%以上70%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が40%以上50%未満のものとする。 |

| 中規模半壊 | 居住する住宅が半壊し、居室の壁、床又は天井のいずれかの室内に面する部分の過半の補修を含む相当規模の補修を行わなければ当該住宅に居住することが困難なもの。具体的には、損壊部分がその住家の延床面積の30%以上50%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が30%以上40%未満のものとする。 |

| 半壊 | 住家がその居住のための基本的機能の一部を喪失したもの、すなわち、住家の損壊が甚だしいが、補修すれば元通りに再使用できる程度のもので、具体的には、損壊部分がその住家の延床面積の20%以上30%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が20%以上30%未満のものとする。 |

| 準半壊 | 住家が半壊又は半焼に準ずる程度の損傷を受けたもので、具体的には、損壊部分がその住家の延床面積の10%以上20%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が10%以上20%未満のものとする。 |

| 準半壊に 至らない (一部損壊) |

住家が半壊又は半焼に準ずる程度の損傷を受けたもので、具体的には、損壊部分がその住家の延床面積の10%未満のもの、または住家の主要な構成要素の経済的被害を住家全体に占める損害割合で表し、その住家の損害割合が10%未満のものとする。 |

- 出所:内閣府「災害に係る住家の被害認定基準運用指針」より

また、日本建築防災協会が行っている「応急危険度判定」とも異なります。

「応急危険度判定」とは、本震の後に起こる余震により、倒壊しそうな建物だったり、窓ガラスが落下してきそうな建築物によって、二次災害が起きないようにすることを目的としています。見えやすいところに「危険」「要注意」「調査済み」の判定結果を貼りだして、住む人だけではなく、近くを通るにも危険かどうかわかるようにしています。

この判定で「危険」となっても、地震保険や罹災証明で「全損」や「全壊」と判定されるとは限りません。例えば、その住宅そのものに被害はないけれど、隣家の壁が倒れてきそうで危険と判断されれば、応急危険度判定では「危険」となりますが、地震保険の被害認定では「損害なし」、罹災証明の被害認定でも「半壊に至らない」となる場合があるということです。

資産をしっかり持っていて、収入も安定している人であれば、地震保険の手当は必要ないかもしれません。しかし、被災して、精神的にもダメージを受けているときに、保険金が下りるというのは、少額だったとしても気持ちを落ち着ける一助になります。国も加入を推進しているため、地震保険料控除の対象で所得税や住民税を安くすることもできます。途中からの加入も可能で、さらに建築年割引や耐震割引など割引制度もあります。詳しくは「地震保険の保険料・割引」ページをご覧ください。

地震は、防災対策は出来ても地震自体を防ぐことは出来ません。また、いつ、どの程度の地震が起こるか分かりませんが、起こった場合は甚大な被害をこうむることもあります。マンションにお住まいでも地震保険で備えることを検討してみましょう。

火災保険の記事一覧

火災保険の選び方

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 地震保険は何のためにあるの?

- マンションの地震保険の加入法

- マンションの地震保険はどのように損害認定されるのか?

- 損害認定基準の注意点