![]()

![]()

賃貸住宅の火災保険

賃貸住宅の場合、建物はご自身の所有物ではないので居住者は「家財の保険」に加入します。

不動産会社に案内されることも多い家財の保険ですが、加入するときは、何に注意したらよいのでしょうか?

賃貸マンションや賃貸住宅の火災保険の考え方について解説します。

- この記事の要点

-

- 賃貸物件では、入居者自身の家財補償と、大家・隣人への賠償責任が重要

- 法律上、失火の責任は重過失がない限り、原則、失火者に問われない

- 借り主には原状回復義務があるため、火事で部屋を損壊した場合の修理費用は必要

- 借家人賠償責任保険は、借りた部屋を損壊した場合の大家への賠償に備える

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

内田 まどか

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

-

大学卒業後、FP資格取得し、独立。個人相談を中心に、夢や希望を叶えるためのライフプランニングを、シミュレーションを活用してアドバイスしている。

目次

目次を開く

賃貸住宅の火災保険とは?

賃貸住宅の火災保険とは、火災などで借りている部屋に損害を与えてしまった場合、原状回復にかかる費用(「大家さんに対する賠償責任」)の補償と、自分の家財を補償するためのものです。マンションなどの共同住宅を借りる場合には、主に「漏水事故による水ぬれ」の補償を目的に「個人賠償責任」の加入も求められます。

「大家さんに対する賠償責任」と「個人賠償責任」の補償は、どちらも単体では加入できず、火災保険に「特約」として付けることになります。

なぜこれらの補償が求められるのでしょうか? それぞれの補償を見ていきましょう。

賃貸住宅で必要な補償とは?

賃貸住宅の場合、ご自身の家具や家電製品などの家財の補償が必要といえるでしょう。家財の保険は、一般的に「火災保険」と呼ばれることも多いですが、実際は火災の事故だけでなく、風災や水災、盗難や外部からの衝突など「住まい」に関するリスクを総合的に補償しています。

保険会社によって、どこまで補償するかのパッケージや事故のときの自己負担額が決められるので、ご家族やご自身の持ち物に対して、どのようなリスクに備えたらよいのか、不要なリスクはあるか、1つひとつ確認をしていきましょう。

家財の保険金額の目安

家財の補償はいくらで備えればよいのでしょうか? 家財の保険金額は「今持っているものをすべて買いなおしたら、いくらになるか?」が基準になります。

そうはいってもまったく見当もつかない人もいるはずです。そのために保険会社は家族構成や、借りる部屋の広さによって参考値を案内しています。参考値はあくまでも参考値ですので、そのなかで決めなければいけない訳ではありませんが、目安になると思います。しかし、保険料を安くしたいがために、補償を抑えすぎると、全焼などの被害に遭った場合、買い直しの費用が足りない可能性も出てきますので気を付けましょう。

賃貸住宅における家財の保険金額の目安

| 専有・占有面積 | 33m²未満 | 33m²以上 66m²未満 |

66m²以上 99m²未満 |

99m²以上 132m²未満 |

132m²以上 |

|---|---|---|---|---|---|

| 保険金額 | 340万円 | 620万円 | 860万円 | 1100万円 | 1360万円 |

- 上記は家財簡易評価表の一例となります。なお、保険会社ごとに評価額は変わります

賃貸住宅における家財の保険金額の目安

| 専有・占有面積 | 保険金額 |

|---|---|

| 33m²未満 | 340万円 |

| 33m²以上 66m²未満 |

620万円 |

| 66m²以上 99m²未満 |

860万円 |

| 99m²以上 132m²未満 |

1100万円 |

| 132m²以上 | 1360万円 |

- 上記は家財簡易評価表の一例となります。なお、保険会社ごとに評価額は変わります

また、相続で絵画などを受け継いだり、趣味で宝飾品などを集めていたりする人は、一定以上の金額のものは申告しておかないと補償の対象外になる場合があります。また明細などを求められるケースもありますので、確認しておきましょう。

もらい火で火事になっても相手に賠償請求ができない?

自分は火事など起こさないと思っていても起こしてしまう場合もありますし、隣家などから火をもらってしまうこともあります。

民法の709条には「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う」という条文がありますが、失火に関しては、木造住宅の多い日本の住宅事情をかんがみて明治時代に作られた失火責任法という法律がまだ残っています。

この法律は「重大な過失がない場合の失火については、民法709条は適用されず損害賠償請求できない」というものです。つまり、重大な過失ではない失火によるもらい火で延焼してしまっても、火元の家に損害賠償を求めることはできないので、ご自身の家財を守るための補償は必要です。

大家さんを守る借家賠償責任保険

失火責任法という法律のおかげで、火事を起こして隣近所に類焼させても「重大な過失」でなければ、法律上は損害賠償をしなくていいのですが、例外があります。それは大家さんに対する賠償責任です。

賃貸契約をするとき、基本的には「借りたときと同じ状態で返すこと」が契約条件に入っています。

火事を起こしてしまったら「元どおり」に返すことができません。大家さんとしては、その人に資産がなければ元どおりに返してもらえないおそれがあるため、原状回復の費用を補償する「借家人賠償責任保険」の加入を求めているのです。

隣人を守る個人賠償責任保険

「個人賠償責任保険」は、特にマンションやアパートなど共同住宅に住む人の場合、漏水事故が起きると、賠償として思わぬ高額な金額を請求されることもあるので、加入をしておいたほうがいいでしょう。

自動車事故以外の事故で賠償責任を追ってしまった場合に、幅広く補償されるので心強いですが、いろいろな保険に特約として付いていることも多い補償です。

自動車保険や傷害保険など、すでに加入している保険に個人賠償責任補償が付いていないか確認をしてみましょう。

最近では、示談交渉サービスといって、事故のとき、間に入って交渉をしてくれるサービスが付いている場合もありますので、保険料の違いがあったとしても示談交渉サービスが付いているほうを選ぶと安心です。

ほかにも、いくら失火責任法によって賠償する義務はないといっても、火が移ってしまった先の住居が再建できていないとなると、なんだか住みにくい、そんな要望から生まれた類焼損害保険という補償があります。類焼先が保険に入っていなかったり、加入が不十分で再建できていなかったりした場合、法的な賠償責任の有無にかかわらず1億円などの金額を上限に補償されます。類焼損害保険も単独では入れず、火災保険の特約として加入できる補償です。

家財保険の保険料目安

自分の家財と大家さんに対する「借家人賠償責任」、他人に対する「個人賠償責任」の補償を備えた場合、保険料はいくらぐらいになるのでしょうか。

家財保険の保険料の目安

| 保険会社 | A社 | B社 |

|---|---|---|

| 保険料 | 6,870円 | 4,000円 |

| 契約年数 | 1年 | 1年 |

| 家財補償 | 100万円 | 100万円 |

| 借家人賠償責任補償 | 2000万円 | 2000万円 |

| 個人賠償責任補償 | 3000万円 | 1億円 |

- 前提条件:東京都、賃貸マンション(コンクリート造など)

家財の補償や賠償責任補償の保険金額を増やせば、保険料が高くなります。万が一の場合、必要な補償金額はいくらなのか、よく考えて保険金の設定をしましょう。

賃貸住宅の火災保険で知っておきたいポイント

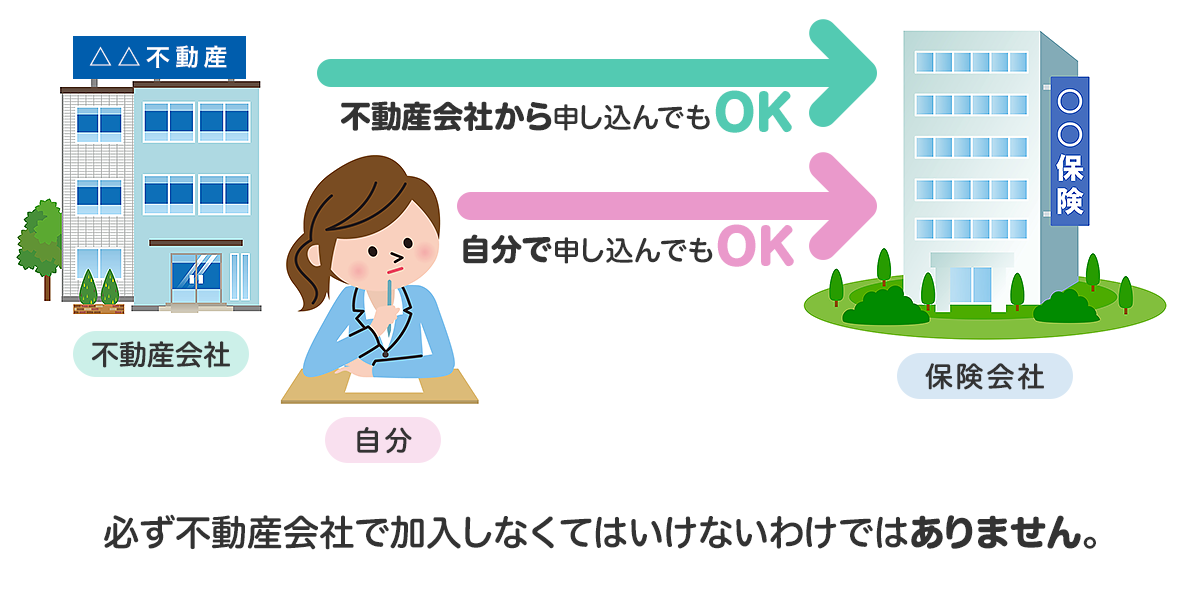

不動産会社で加入しないとだめなの?

賃貸契約時に不動産会社が保険加入をすすめてくることが多いと思いますが、必ずそこから入らなければならない訳ではありません。どの補償がいくら必要なのか確認して、別の保険会社で加入する旨を伝えましょう。加入した証しとして保険証書のコピーを求められる場合もあります。

不動産会社で加入すれば、最低限必要な補償は網羅されていると思いますが、自分たちにとっては不要な補償も付いている場合があります。必要な補償の取捨ができるということは保険料の節約にもなりますが、補償内容など、きちんと自分で理解しなくてはなりません。手間もかかりますが、自分たちを守る保険ですので、きちんと補償の内容を読んで必要なもの、不要なものを選択し、希望のプランがない場合は他社も比較するなど検討してみましょう。

引っ越しをする場合

マンションからマンションへ、また一軒家から一軒家へ引っ越しをするなど建物の構造が同じ場合、現在入っている保険の目的移転や住所変更をするだけで手続きが済む場合があります。地震保険に加入している場合は、住んでいる都道府県が変わると保険料も変わってくるので、差額が発生する場合もありますが、現在加入の保険を生かすことができます。引っ越しの日が決まったら、加入している保険会社に引っ越しする旨を伝え、解約ではない方法が取れるか聞いてみましょう。また、家の構造が変わるなど保険の変更・継続ができない場合は、引っ越し日付で解約の手続きを取れば、解約日から満期日までの間の保険料が戻ってくることもあります。

賃貸住宅でも地震保険料控除の対象

損害保険料率算出機構によると地震保険の加入率は2023年時点で全世帯の3割以上ではありますが、国も加入を推進しているため、地震保険料控除の対象になり保有件数は毎年増えています。もちろん賃貸住宅でも「地震保険」に加入している場合は、地震保険料控除の対象です。控除証明書は、一般的に初年度は証券と一緒に、長期契約の人は秋ごろにハガキなどで送られてきますので、年末調整や確定申告の時期までなくさないようとっておきましょう。

まとめ

賃貸住宅の場合、万が一のことを考えてご自身の家財を守る補償に加えて、大家さんや隣人への補償として借家人賠償責任保険と個人賠償責任保険のセットされた家財保険に加入しましょう。

火災保険の記事一覧

火災保険の選び方

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 賃貸住宅の火災保険とは?

- 賃貸住宅で必要な補償とは?

- 賃貸住宅の火災保険で知っておきたいポイント

- まとめ