![]()

![]()

フラット35(住宅金融支援機構)の火災保険

住宅金融支援機構(旧:住宅金融公庫)と民間の金融機関が提携して扱う住宅ローンである「フラット35」を利用する場合、火災保険への加入が必須です。どのような内容の火災保険に加入することを求められるのでしょうか?

- この記事の要点

-

- フラット35を利用する際、担保である住宅の損壊に備えるため、火災保険への加入が必須である

- 火災保険は、原則として住宅ローンの返済終了まで加入していることが条件となる

- 契約する火災保険は、金融機関が指定するものではなく、補償内容などを自分で選択できる

- 特約火災保険(旧公庫融資向け)に加入中の場合は、新規の火災保険を契約できない場合がある

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、2級ファイナンシャル・プランニング技能士、ファイナンスMBA

國場 弥生

大学卒業後、証券会社にて個人向けの資産運用プラン作りやアドバイス業務を行う。FP転身後は、個人相談、書籍や雑誌・Webサイト上での執筆活動を幅広く行っている。All Aboutマネーガイドも務めている。早稲田大学大学院ファイナンス研究科修了。

-

大学卒業後、証券会社にて個人向けの資産運用プラン作りやアドバイス業務を行う。FP転身後は、個人相談、書籍や雑誌・Webサイト上での執筆活動を幅広く行っている。All Aboutマネーガイドも務めている。早稲田大学大学院ファイナンス研究科修了。

フラット35の利用条件となる火災保険とは?

フラット35とは、住宅金融支援機構と民間の金融機関が提携して扱っている住宅ローンです。多くの銀行などで取り扱いがあり、テレビCMも放映されているためよく知られています。「長期間金利が変わらない」という特徴から「フラット」と呼ばれ、借入期間が最長35年までの「フラット35」をはじめ、20年までの「フラット20」や50年までの「フラット50」もあります。また、省エネルギー性や耐震性など品質の高い住宅を対象とする「フラット35S」や中古住宅の耐震性やバリアフリー性を高めるリフォームを対象とする「フラット35リノベ」などもあります。

これらの住宅ローンは、利用するための条件として火災保険へ加入することを求められます。火事などによってローンの担保である住宅が損壊し、価値を失ってしまった場合に備えるため火災保険への加入が必須なのです。そのため、どんな内容の火災保険でもとにかく加入すればよいというわけではなく、つぎのようなルールが設けられています。

- 任意の火災保険または法律の規定による火災共済であること

- 返済終了まで加入すること

- 火災による損害を補償対象とすること

- 建物を補償対象とすること

- 保険金額は原則として借入額以上とすること

- 保険料は住宅ローンを利用する人が負担すること

(住宅金融支援機構や取り扱う金融機関の負担ではない)

住宅が価値を失ってしまった場合に備えるため、火災保険への加入が必須です

火災保険は、住宅金融支援機構で直接加入するのではなく、フラット35等を取り扱う金融機関で加入します。条件は各金融機関で異なりますので、加入前に詳細を確認するようにしましょう。

また、住宅金融支援機構の融資利用者が加入できる火災保険として「特約火災保険」が知られていますが、2016年4月以降は新たな申込みを受け付けておりません。

補償対象や範囲などをカスタマイズできる

フラット35等を取り扱う金融機関は全国に多数ありますが、それぞれに利用者専用の火災保険を用意しているケースが多く、通常の火災保険と比べ割安な保険料が適用されることもあります。多くの人が専用の火災保険を選択するようですが、必ずその火災保険に加入しなければならないわけではなく、各金融機関が求める条件に当てはまる内容の火災保険であれば、自由に選んで加入することも可能です。

利用者専用の火災保険でも自身で選んだ火災保険でも、補償のつけ方で保険料を安くすることができます。たとえばマンションの高層階に住んでいるため水災(床上浸水など)を対象外とするなど、補償を絞って自分の住まいに合わせた内容で契約すると経済的です。

契約期間についても1年から5年まで選ぶことができる場合が多く、期間が長いほど1年あたりの保険料が安くなります。ただし、契約時に保険料をまとめて払う必要があるので家計に合わせて選ぶようにしましょう。

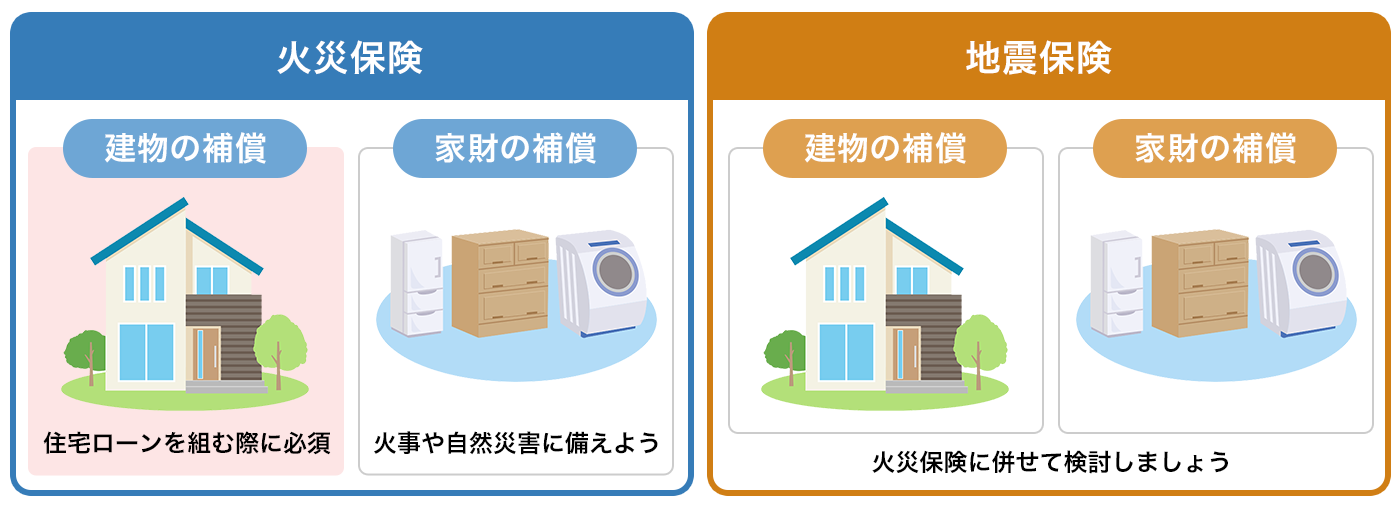

気を付けたいのは、火災保険は「建物」と家具や家電といった「家財」を別々に契約するということです。住宅ローンを組む際に必須となるのは「建物」の補償ですが、火事や自然災害にも備えるには「家財」の補償も大切です。また、火災保険だけでなく、地震保険への加入も併せて検討しましょう。

フラット35の火災保険でも見直しは可能

すでに火災保険に加入済みであっても見直しは可能です。住宅購入の際には、住宅ローンも含めてたくさんの手続きがあるため、火災保険の内容までじっくり検討できなかったという声は少なくありません。そんな場合は、補償内容に過不足がないかあらためて確認するとよいでしょう。

火災保険の見直しは、契約期間が終わりに近づいたときが1つのタイミングです。保険会社から、そろそろ満期が近いというお知らせとともに相談窓口の案内や見直しの提案などが届くこともあります。また、長期の契約をしていると途中で解約できないものと思いがちですが、実は解約が可能で、まだ経過していない期間分の保険料は返してもらうことができるので、別の火災保険に入り直して補償内容を見直すという選択肢もあります。

加入当時にしっかり検討したという人も、たとえば子供が独立して補償対象としていた家財が少なくなったなど、時間の経過とともに起こる変化を反映するために定期的に見直すほうが安心です。

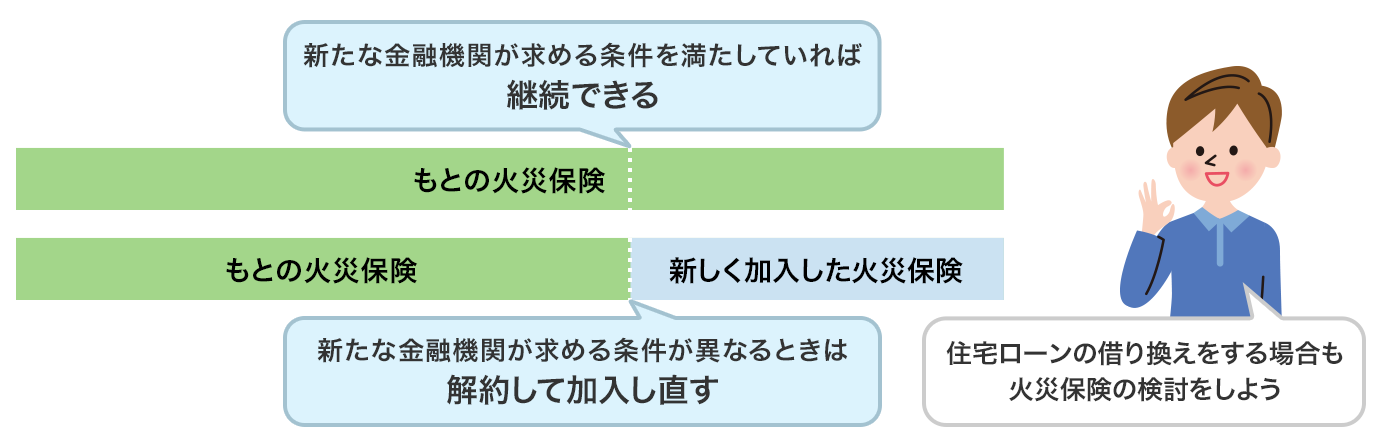

なお、将来的に住宅ローンの借り換えをする場合も、新たな金融機関が求める条件を満たしていれば、もとの火災保険を継続することができます。条件が異なるときは現在のものを解約して加入し直す必要があります。

住宅ローンの借り換えをする場合の火災保険

住宅ローン返済中に被害に遭った場合は?

もしも火災や自然災害などで損害を被ってしまったら、保険会社と連絡を取り、保険金を受け取るための手続きを行う必要があります。被害が大きい場合など、保険証券が手元に用意できないことも考えられますが、保険会社の名前がわかれば電話窓口などで対応してくれます。保険会社名もわからない場合は、住宅ローンの契約をしている金融機関へ問い合せると判明することがあります。なかには、万一の際に金融機関が保険金を受け取るよう火災保険の質権が設定されていて、保険証券は金融機関が保管している場合もあります。

いずれにしても、いつ起こるかわからない火災や災害に備えるために、どんな保険に入っているか、保険証券はどこにあるか、証券番号を控えてあるかなど、日ごろから確認しておくとより安心です。自然災害については被害が広範囲に及んだために災害救助法が適用された場合などは、「自然災害等損保契約照会センター」へ連絡することで保険契約の有無、内容等を調べてもらえることも覚えておきましょう。契約者本人ではない配偶者や親、子供、兄弟姉妹からの照会も可能です。

まとめ

フラット35の利用条件となる火災保険とは、火事などでローンの担保となる建物が損壊した場合に備える火災保険です。返済終了まで保険に加入することや建物を補償の対象にすることなどいくつか条件がありますが、自分の住まいに合わせた契約内容にすることができます。ご自身で納得ができる保険に加入することもできるため、条件や補償内容など比較・検討して納得の火災保険選びをしましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

- 火災保険の必要性

- 分譲マンションの火災保険

- 賃貸住宅の火災保険

- 住宅ローン対応の火災保険

- 住宅金融支援機構の火災保険

- 火災保険の割引制度

- 火災保険の解約返戻金

- 火災保険の個人賠償責任特約とは

- 火災保険の免責とは

自然災害の保険

火災保険 関連特集・記事

- フラット35の利用条件となる火災保険とは?

- 補償対象や範囲などをカスタマイズできる

- フラット35の火災保険でも見直しは可能

- 住宅ローン返済中に被害に遭った場合は?

- まとめ