![]()

![]()

台風による災害はどの保険で補償されるの?

台風による災害はどの保険で補償が受けられるのでしょうか?

保険で補償される台風による被害について解説します。

- この記事の要点

-

- 台風による損害は、火災保険の風災、水災、落雷補償でカバーされる

- 強風による屋根や窓の破損は風災、洪水や浸水は水災が適用される

- 経年劣化による不具合や、車の損害は火災保険の補償対象外となる

- 補償の適用には、損害額が20万円以上など、一定の条件がある場合がある

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

中山 弘恵

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

-

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

目次

目次を開く

台風は火災保険で補償される?

台風による自然災害は、時として私たちの住まいに大きな被害をもたらします。私たちの住む建物や家財が台風の被害に遭った場合は、火災保険でその損害を補償することができます。火災保険には、台風に備えた補償として「水災補償」、「風災補償」、「落雷補償」があります※1。どの補償内容が適用されるかは、台風の被害状況に応じて異なります。

- 1「水災補償」は保険会社によっては選択可。「落雷補償」は火災保険の基本補償に含まれている

| 事故の種類 | 保険金が支払われる主な場合 |

|---|---|

水災 |

台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石などによる被害 (ただし、床上浸水または地盤面から45cmを超えた浸水、損害割合が30%以上の場合) |

風災 |

台風、突風、竜巻、暴風などによる被害 |

落雷 |

落雷による損害 |

それでは、台風の接近や上陸で発生する被害例と、その被害によって生じた損害を補償してくれる保険について見てみましょう。

| 台風の接近や上陸で想定される被害例 | 損害を補償してくれる保険の種類 |

|---|---|

| ① 台風の強烈な風でドアが破損した | 台風による風災のため、火災保険の風災補償の対象となる |

| ② 台風による豪雨で排水があふれ、床上浸水した | 台風による床上浸水被害のため、火災保険の水災補償の対象となる |

| ③ 台風による風で看板が飛んできてケガをした | 風災によるケガは、火災保険の対象外。傷害保険などヒトを対象とした保険で補償が受けられる |

| ④ 大型台風による大雨で土砂が崩れ、建物が巻き込まれた | 台風による土砂崩れで建物が巻き込まれた場合は、損害の状態や程度によって火災保険の水災補償の対象となる可能性がある |

| ⑤ 台風の影響による高潮で床下浸水し | 台風による高潮で床下浸水した場合は、損害の程度によっては火災保険の対象となる場合がある |

| ⑥ 台風が上陸した影響で雷が発生し、家電製品が壊れた | 台風による落雷は、火災保険の落雷補償の対象となる |

| ⑦ 台風による大雨で、車が水没してしまった | 台風による車の水災は、火災保険の対象外。自動車保険(車両保険)の対象となる |

上記の例から、私たちの住まいである建物やその中に収容されている日常生活に用いるさまざまなものが台風による被害に遭った場合に、火災保険の補償が私たちの生活を再建するのに役立つことがわかります。

火災保険で補償される内容をもっと詳しく見てみよう

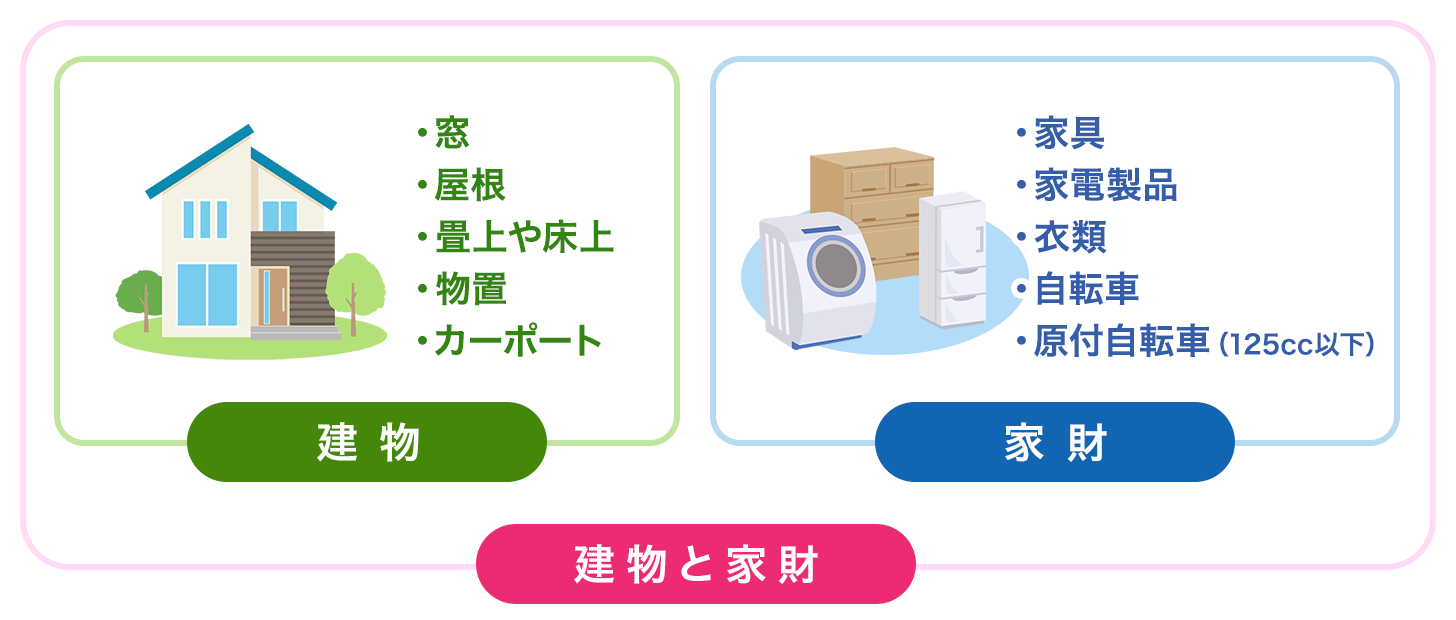

火災保険では保険の対象を選びますが、保険の対象を何にするかによって、台風の被害に遭った場合に補償される内容が異なります。保険の対象と主な対象物は次のとおりです。

保険の対象と主な対象物

保険の対象を「建物」とした場合と「家財」にした場合で、補償される内容にどのような違いがあるのかを見てみましょう。

保険の対象を「建物」とした場合に補償されるケース

| 被害箇所 | 被害状況 | 解説 |

|---|---|---|

| 窓 | ・台風による風圧で窓が飛散した ・台風で突風や強風が吹き、飛来物が原因で窓ガラスにヒビが入った |

窓や扉などの建具は建物に含まれるため、台風の風圧で窓が割れて飛散したり、台風による飛来物で窓ガラスにヒビが入ったりした場合は、原状回復するために必要な費用が風災補償で受けられる |

| 屋根 | ・台風の暴風雨により屋根瓦が破損してしまった ・台風で屋根が飛び、破損した |

屋根も屋根瓦も建物に含まれるため、台風の雨風が原因で破損した場合は、原状回復のために必要な費用が風災補償で受けられる |

| 床上 | ・台風による局地的な大雨で排水があふれ、浸水した | 床や畳や建物に含まれる。台風で床上浸水の被害に遭った場合は、床やクロスの張り替え、泥の取り除きや消毒などの費用が水災補償で受けられる |

| カーポート | ・台風の強風でカーポートの屋根が破損した | カーポートは建物の付属設備という位置づけにあるため、台風の強風でカーポートの屋根が破損した場合、風災補償の対象となる。ただし、建物の基本補償に含まれるのは延床面積66平方メートル未満のものである |

保険の対象を「家財」とした場合に補償されるケース

| 被害箇所 | 被害状況 | 解説 |

|---|---|---|

| 家具 | ・台風でドアが破損して家の中にある家具が雨にぬれた | 建物に収容されている家具や衣類、寝具など日常生活に用いるさまざまなものは家財に含まれる。台風で建物内の家具がぬれて使えなくなり、修理や買い替えが必要になった場合は、水災補償が受けられる |

| 電化製品 | ・台風の影響で雷が発生し、電化製品が壊れた | 建物に収容されている電化製品(冷蔵庫や洗濯機、パソコンなど)は家財に含まれる。雷が原因で破損した場合は、落雷補償の対象となる※2 |

| 自転車 | ・台風の突風によって自転車が倒れて破損した | 建物の敷地内に保管されている自転車や原付自転車(125cc以下)も家財に含まれる。台風の突風で倒れて破損し修理や買い替えが必要になった場合は、風災補償が受けられる |

- 2 携帯電話などの携帯式通信機器などは対象外。 ノートパソコンなどの携帯式電子事務機器は保険会社によって異なる

保険の対象を建物だけにした場合は、家財についての補償が受けられず、家財だけを対象にした場合は、建物の補償が受けられないことになります。

火災保険の補償が受けられないのはどんなとき?

台風の被害に遭っても火災保険の補償が受けられない主な例としては、次のようなものがあります。

自然または摩擦などで劣化した場合

建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は、補償の対象にはなりません。

事故が起こってから保険金請求まで3年以上たった場合

保険金の請求期限は保険法で3年とされているため、被害に遭ったら速やかに保険会社に連絡しましょう。保険会社によっては、法律とは異なる請求期限を設けていることもあるため、保険請求期限の時効についてあらかじめ確認しておくと安心です。火災保険に加入していることを忘れていた、そもそも火災保険に入っていることを知らなかったなどの理由で事故の連絡が遅れてしまった場合、時効が過ぎてしまっていても請求が認められる可能性もあります。気付いた時点で保険会社に問い合わせてみるといいでしょう。

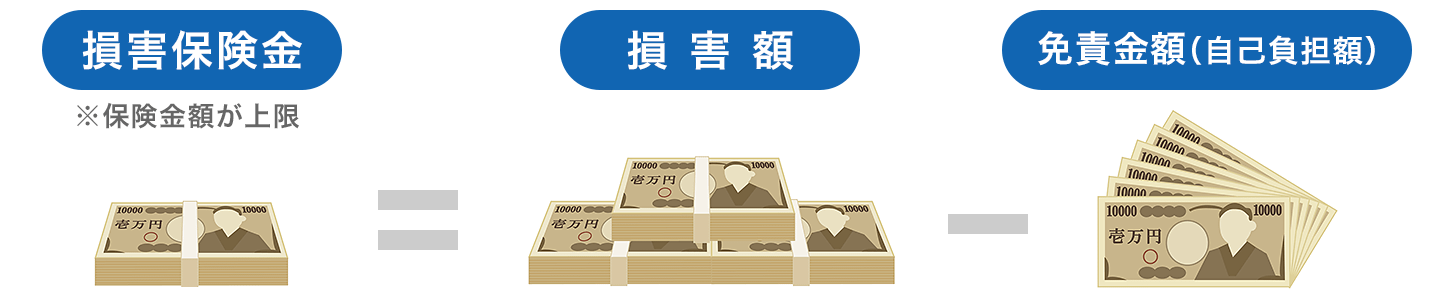

台風の被害に遭ったらいくらもらえるの?

火災保険では、支払要件に当てはまると、契約時に決めた保険金額を限度として損害保険金が支払われます。損害保険金として支払われる金額は、損害額から免責金額※3を差し引いた残りの金額です。

- 3 免責金額・・・保険会社が保険金を支払う責任がない金額で、契約時にあらかじめ決めた自己負担額のこと

損害保険金の支払金額

保険金の請求方法

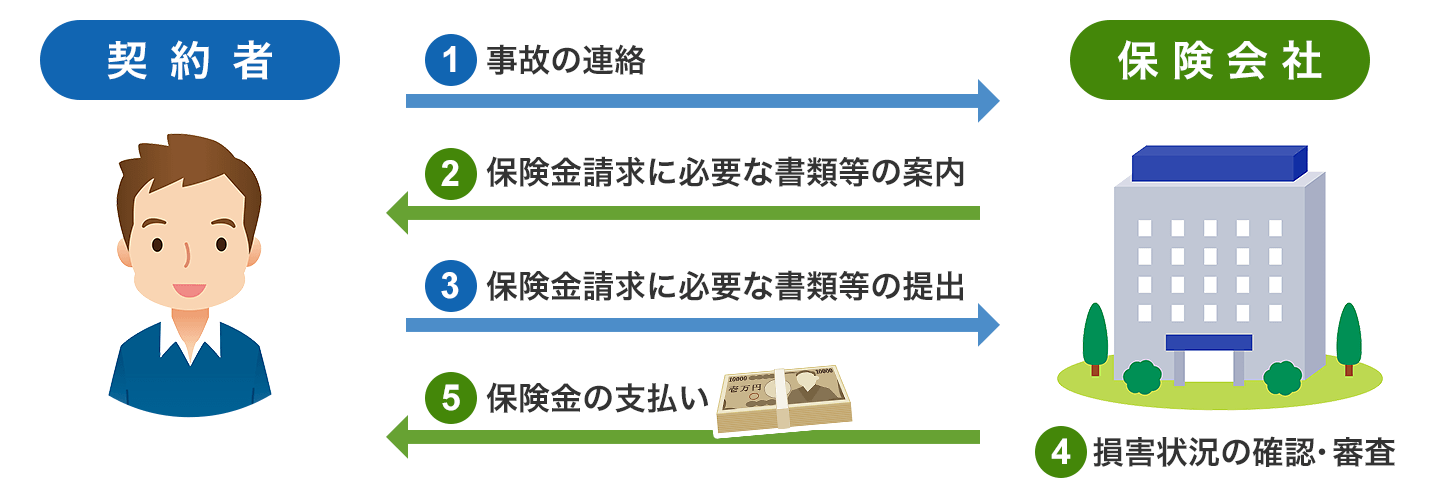

実際に事故が発生し損害を受けたときには、どのような手続きが必要になるのでしょうか。一般的な保険金の請求方法とその流れを見てみましょう。

① 契約者は、保険会社に台風による損害があったことを連絡します。連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。事故の状況や原因などはわかる範囲で問題ありません。

② 保険会社に連絡をすると、保険金の請求に必要な書類などについての案内が送られてきます。

③ 保険金の請求に必要な書類などを揃えて保険会社に提出します。通常、保険金の請求には、次のようなものが必要となります。

- 保険金請求書(各保険会社指定の用紙)

- 罹災証明書(罹災の事実や被害の程度を証明するもの。被害に遭った場所を管轄する消防署または消防出張所で交付)

- 被害の程度がわかる写真や画像データ

- 修理業者などからの修理見積書や報告書

被害の程度が大きく、保険金請求額が高額になる場合は、印鑑証明書や建物登記簿謄本(保険の対象が建物の場合)などの提出が必要になることもあります。

④ 保険会社は、現地で損害状況の確認・調査を行います。調査結果と契約者から提出された書類や画像データなどに基づき、保険金支払いの審査・認定を行います。補償の対象と認定されると、損害の程度によって損害保険金の金額が確定します(保険会社は、契約者に支払う保険金の金額について連絡し了解を得ていることが前提です)。

⑤ 契約者が指定する銀行口座に保険金が支払われ、手続きは完了します。

台風による被害で気をつけたいこと

台風による被害では、次の2つのことに気をつけましょう。

火災保険で受けられる補償の確認

火災保険に加入していても、保険料の節約のために、水災補償を外すことで補償が薄くなっていることがあります。風災補償の免責金額を高く設定することで、損害の程度によっては、損害保険金がほとんど支払われない契約内容になっていることもあります。家財の総額を低く見積もり保険金額を少額にしていることもあります。台風の接近や上陸による被害はさまざまです。どのような被害に備えたいのか、被害に遭った場合は貯蓄などでどこまで自力で対処できるのかを考え、過不足のない補償内容にしておきましょう。

台風でも雷は発生することがある

雷を引き起こすのは、基本的に積乱雲です。台風は積乱雲の集まりなので、台風に伴って雷が発生することがあります。台風による被害というと、風水害を想定しがちですが、落雷による過電流の影響で、コンセントにつながれた電化製品が壊れてしまうことがあります。このような落雷被害は、火災保険の基本補償となっている落雷補償が受けられるので、知っておくといいでしょう。

まとめ

台風による被害は、被害の状況によって補償される保険の種類が異なります。風による被害に備える「風災補償」ももちろんですが、水害や落雷に備える保険についても必要性を理解し、過不足のない補償内容にしておきましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

- 台風は火災保険で補償される?

- 火災保険で補償される内容をもっと詳しく見てみよう

- 火災保険の補償が受けられないのはどんなとき?

- 台風の被害に遭ったらいくらもらえるの?

- 保険金の請求方法

- 台風による被害で気をつけたいこと

- まとめ