![]()

![]()

火災保険の解約返戻金

火災保険を途中解約した場合には契約期間に応じた未経過期間分の解約返戻金が払い戻しされます。解約返戻金の仕組みについてくわしく解説します。

- この記事の要点

-

- 火災保険を契約期間の途中で解約した場合、原則として未経過期間の保険料が返戻される

- 解約返戻金は、支払った保険料に経過年月に応じた未経過料率を乗じて算出される

- 解約返戻金は長期一括払いの場合に発生し、月払い契約では発生しないことが一般的である

- 未経過期間が1か月未満の場合、解約返戻金が支払われない保険会社が多い

-

この記事の監修者

-

ファイナンシャル・プランナー、平野FP事務所所属、CFP(R)資格、1級ファイナンシャル・プランニング技能士、住宅ローンアドバイザー、宅建士、2級DCプランナー

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

目次

目次を開く

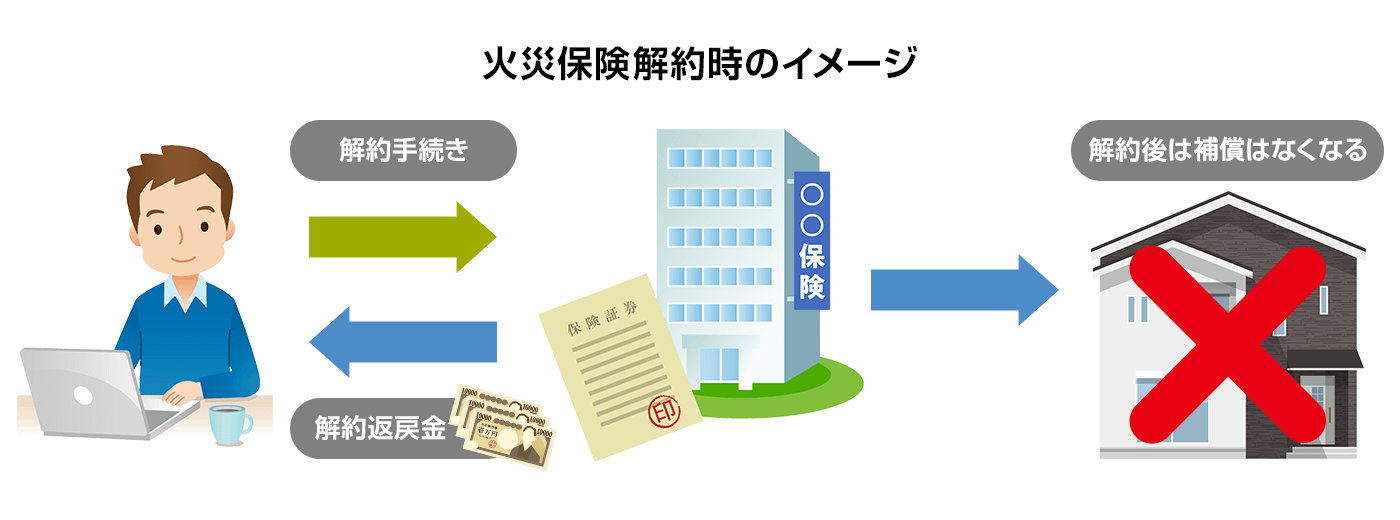

火災保険は途中解約したら未経過分の保険料が戻ってくる

火災保険には掛け捨てタイプと積み立てタイプがありますが、現在、損保各社が扱う火災保険のほとんどが掛け捨てタイプです。理由は、仮に積み立てタイプであったとしても、いまの運用状況では積み立てでも元本割れするためです。

そんな現在主流となっている掛け捨てタイプの火災保険で、意外と知られていないのが解約時の取り扱いについてです。保険契約が満期となるまでの残りの期間(未経過期間)分は、所定の計算をしたうえで保険料が解約返戻金として戻ってきます。

これは、持ち家の火災保険はもちろん賃貸の火災保険の場合でも同様です。賃貸物件の火災保険では、借りる部屋の賃貸借契約をする際にその期間に合わせて火災保険に加入するのが一般的です。契約期間の途中で違う物件に引越しするときには、火災保険の解約をすると未経過分の保険料は戻されます(満期直前などだと解約返戻金がないこともあります)。

持ち家の場合でも現在なら最長5年間、2015年9月末までの契約であれば最長36年間火災保険の契約ができました。このような長期の契約も同様で、残り年数に応じて解約返戻金を受け取ることができます。

長期契約の未経過料率について

火災保険の解約返戻金は、契約年数や払込方法などによって計算方法が異なります。たとえば長期一括払いの火災保険契約を解約する場合なら未経過料率にもとづいて解約返戻金の計算をします。ほかにも日割りや月割り計算、短期率と呼ばれる方法などを使います。

未経過料率というのは、保険期間と経過年数、そして経過年数ごとの経過月数に応じて何%という表示で係数が決められています。仮に5年契約の火災保険で経過年数2年、経過月数が5か月で未経過係数が50%だとした場合、だいたい半分くらいは解約返戻金で未経過分の保険料が戻ってくるようなイメージです。

このように日割り計算ほどではありませんが、ある程度はこれに近い感覚で解約返戻金の支払いがあります。なお、未経過料率については火災保険の契約時期などによって異なるため一律の係数を使っているわけではありません。

火災保険は契約を長期、支払方法を一括払いにするとお得なので、この未経過料率を使った解約については覚えておくといいでしょう。

未経過保険料率の例(契約期間が2年以上5年以下の場合)

| 経過年月 | ご契約期間 | |||

|---|---|---|---|---|

| 2年 | 3年 | 4年 | 5年 | |

| 1か月まで | 87% | 91% | 93% | 95% |

| 2か月まで | 82% | 88% | 91% | 92% |

| 3か月まで | 76% | 84% | 88% | 90% |

| 4か月まで | 71% | 80% | 85% | 88% |

| 5か月まで | 66% | 77% | 83% | 86% |

| 6か月まで | 63% | 75% | 81% | 85% |

| 7か月まで | 61% | 73% | 80% | 84% |

| 8か月まで | 58% | 72% | 79% | 83% |

| 9か月まで | 55% | 70% | 77% | 82% |

| 10か月まで | 53% | 68% | 76% | 81% |

| 11か月まで | 50% | 66% | 75% | 80% |

| 1年0か月まで | 48% | 64% | 73% | 78% |

| 2年0か月まで | 0% | 32% | 49% | 59% |

| 3年0か月まで | 0% | 25% | 39% | |

| 4年0か月まで | 0% | 20% | ||

| 5年0か月まで | 0% | |||

上の表の未経過料率を使うと、おおよその解約返戻金の額が計算できます。あくまで目安の料率なので、くわしくは加入した代理店または保険会社に確認しましょう

火災保険を見直す場合の解約

火災保険の解約というと、マイホームを譲渡・売却で保険が不要になるケースをイメージする人が多いでしょう。そのほかにも火災保険を解約する可能性があるケースがあります。具体的には火災保険を改めて見直すときです。

たとえば加入してから年数が経過していて、現状販売されている火災保険のほうが補償内容が手厚い場合です。

保険が自由化される前は各損保会社で同じ補償内容、保険料の火災保険(住宅火災保険、住宅総合保険)を販売しており、補償内容が決まっていたため、補償を手厚くしたいと考えても変更することがほとんどできません。そのような火災保険を契約している場合は、一度解約し新たな火災保険に加入し直す必要があります。

また、現状販売されている火災保険でも、ある程度補償の付け外しはできるようになっているものの、補償対象となる範囲の変更(プラン変更)などをする場合には、一度解約し新たな火災保険に加入し直す必要があります。

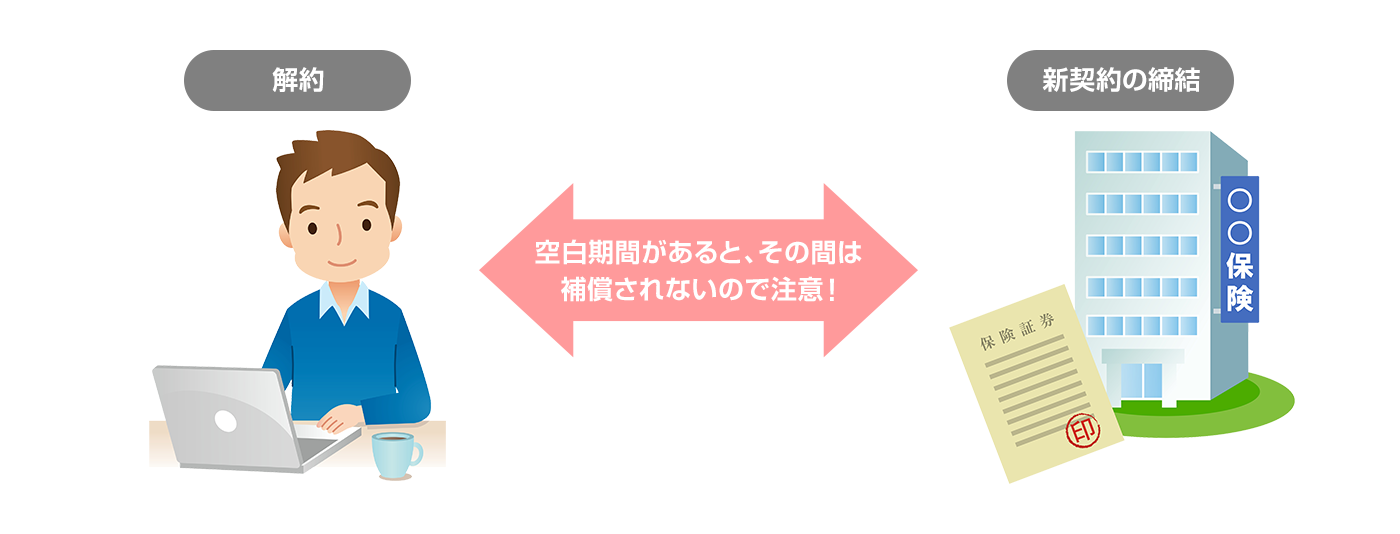

最近では火災保険、地震保険で保険料率などの改定が頻繁に行われています。保険料が値上げされる前に一旦解約し加入し直すことで、保険にかかる費用を一定期間おさえることもできます。

- 新たに加入した火災保険の保険期間中は値上げ前の保険料となるため

近年、自然災害が頻繁に起こるようになって、火災保険の補償を気にする人が増えています。火災保険を見直す際には必ずしも満期まで待つ必要はないのです。ただし、解約と新契約の締結の間に空白期間があると、その期間は補償外になってしまうので注意が必要です。

保険金額の減額や特約を削除した分は解約扱いになる

火災保険の解約返戻金は単に解約だけではなく、「減額(あるいは増額)」「特約の解約」など一部解約のような手続きもあります。

減額した分については解約したものと同じ取扱いになるので、解約部分については解約返戻金が支払われます。ほかにも火災保険につけていた特約を解約する、建物と家財に火災保険・地震保険をつけていたが家財だけ解約する、地震保険だけ解約するなどの場合も一部解約です。このように全部解約して加入し直すのではなく、不要な補償を一部解約し、必要な補償を残すということもできます。

火災保険を解約する際の流れや注意点

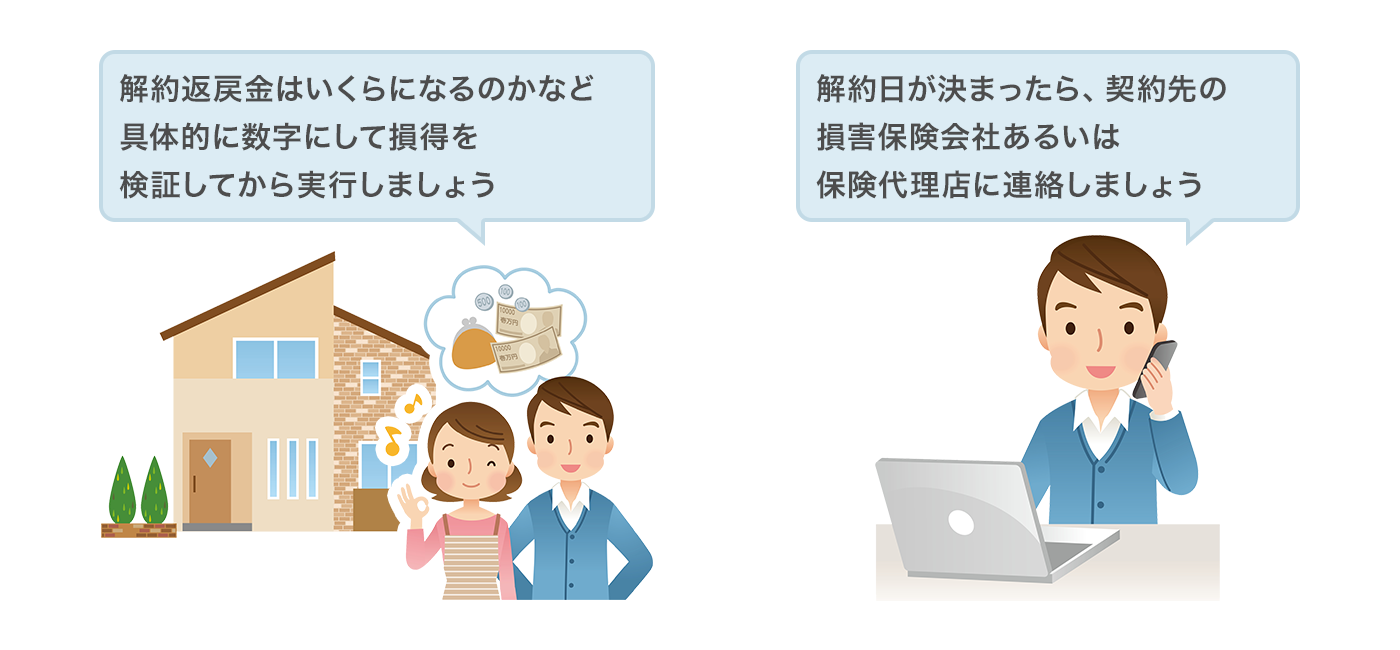

実際に火災保険を解約する際の流れと具体的な注意点について確認しておきましょう。解約日が決まったら、契約先の損害保険会社あるいは保険代理店に解約する旨を連絡しましょう。その後解約に必要な書類が送付されてきますから、署名捺印、必要事項を記入して返送すれば手続き上は終わりです。

次に火災保険の解約について注意点をみておきましょう。保険契約の前提として契約者側から申し出をしなければ解約はできません。解約の申し出をするのを忘れていて半年過ぎてしまっても遡って解約はしてくれるわけではありません。

単純に解約する

物件を売却などする場合、火災保険の解約は権利関係が自分の手から離れた後にしなければなりません。たとえば自分は新しい家を購入したのでそちらへ引っ越し、これまで住んでいた家は売却するケース。自分は新しい住まいに引っ越しして、これまで住んでいた家は売却待ちなどの場合、住んでいないことを理由に火災保険の解約をするのはリスクがあります。もし自然災害などで損害が発生した場合、引き渡しが済んでいなければ、自分が修理しなければいけないからです。

火災保険を見直しする

火災保険を見直しして一旦解約する場合も気をつけなければならないことがあります。特に契約先である損害保険会社も変える場合、解約日と新しい契約の保険始期日は同日にしなければなりません。これらの契約に間が空くと無保険の期間が発生しますので注意してください。

火災保険を見直す場合には、補償内容がどう違うのか、安くなるならどのくらい得なのか、解約返戻金はいくらになるのかなど具体的に数字にして検討することが大切です。言われるままに火災保険の解約をすると失敗することもありますから、きちんと損得を検証してから実行しましょう。

まとめ

マイホームを売却する際などは、現状の火災保険をそのままにせず物件を手放す時点で解約をすれば、解約返戻金を受け取ることができるので、残保険期間を確認し解約の手続きをするようにしましょう。解約返戻金がどのくらいあるのかを知りたい場合は、加入した保険代理店や保険会社に問い合わせて確認しましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

- 火災保険は途中解約したら未経過分の保険料が戻ってくる

- 長期契約の未経過料率について

- 火災保険を見直す場合の解約

- 保険金額の減額や特約を削除した分は解約扱いになる

- 火災保険を解約する際の流れや注意点

- まとめ