![]()

![]()

雷による被害は保険で補償されるの?

雷による被害は保険で補償が受けられるのでしょうか?保険で補償される雷による被害について解説します。

- この記事の要点

-

- 落雷による建物や家財への損害は、火災保険の基本補償でカバーされる

- 自宅への直撃だけでなく、雷サージによる電化製品の故障も補償対象となる

- 建物、家財のいずれを保険の対象とするかで、補償範囲が異なる

- 経年劣化による故障や、落雷による家族の怪我は火災保険の対象外となる

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

中山 弘恵

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

-

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

目次

目次を開く

雷は火災保険で補償される?

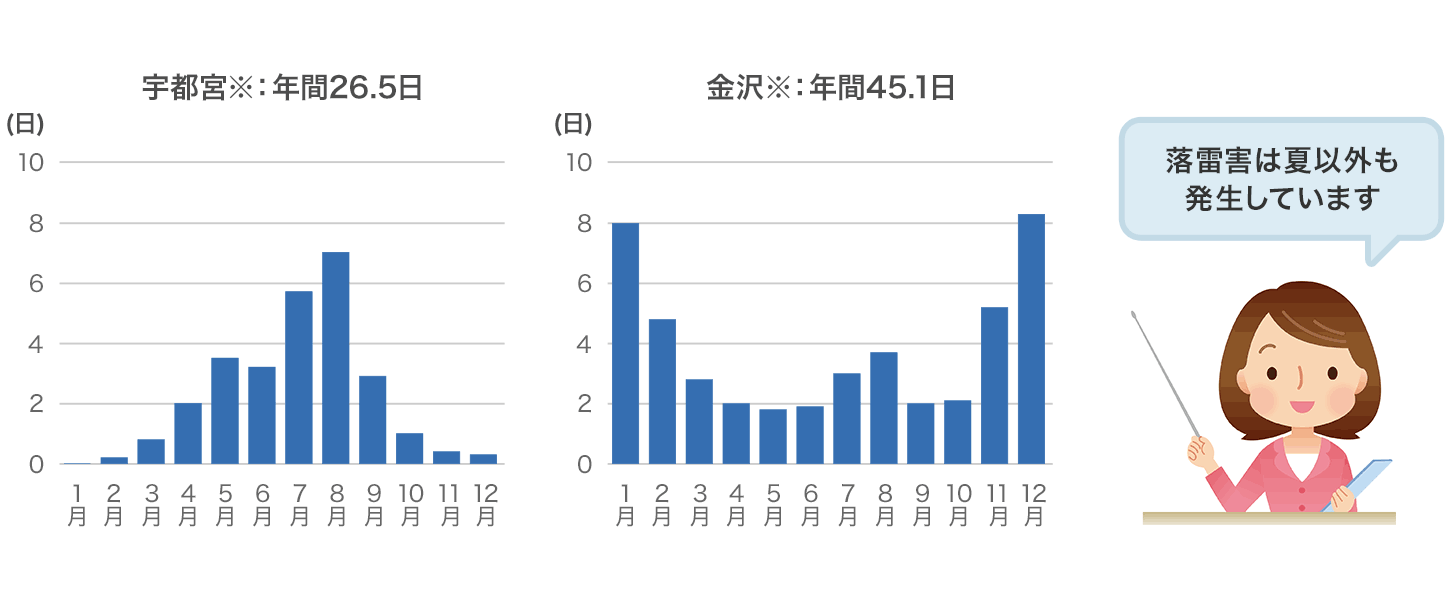

全国各地の気象台や測候所の目視観測に基づく雷日数(雷を観測した日の合計)の平年値(1991〜2020年までの30年間の平均)によると、年間の雷日数は東北から北陸地方にかけての日本海沿岸の観測点で多く、金沢※の45.1日が最多です。これは、夏だけではなく冬も雷の発生数が多いためです。

月別の雷日数(1991〜2020年までの30年間の平均)

- 2020年2月3日までに、新潟、名古屋、広島、高松、鹿児島を除く各地方気象台及び測候所は目視観測を自動化しました。図中の金沢、高知、宇都宮の平年値は、自動化以前の観測値(期間は地点により異なる)から求めた参考値です。参考値は、現在の目視観測自動化後の雷日数との比較には、ご利用いただけませんので、ご注意ください。

- 出典:気象庁ホームページ(https://www.jma.go.jp/jma/index.html)

落雷すると、建物や乗り物のなかにいれば基本的に身は守られますが、落雷が原因で火災が起こったり、パソコンやエアコンなど電化製品が破損したりする可能性があります。

私たちの住む建物や家財が落雷の被害に遭った場合は、火災保険でその損害を補償することができます。通常の火災保険では、「火災・落雷・破裂・爆発」による被害は基本補償に含まれています。

それでは、落雷による被害例と、その被害によって生じた損害を補償してくれる保険について見てみましょう。

| 落雷が原因で想定される被害例 | 損害を補償してくれる保険の種類 |

|---|---|

|

落雷が原因で自宅が火事になった場合は、火災保険の対象となる。隣家の補償は賠償責任保険の対象となる |

|

落雷時、コンセントを経由して過電流が流れエアコンなどが壊れた場合は、火災保険の対象となる |

| ④ 木の下で雨宿りしていたら、近くでの落雷が原因で感電しやけどした | 落雷によるやけどは、急激かつ偶然な外来の事故によるケガと認められるため、傷害保険の対象となる |

- 1 雷サージとは、落雷時に発生する過電圧(異常な高電圧)が原因で過電流(過剰な電流)になること

上記の例から、私たちの住まいである建物や、そのなかに収容されている日常生活に用いるさまざまなものが、雷による被害に遭った場合、その損害は火災保険で補償されることがわかります。

火災保険で補償される内容をもっと詳しく見てみよう

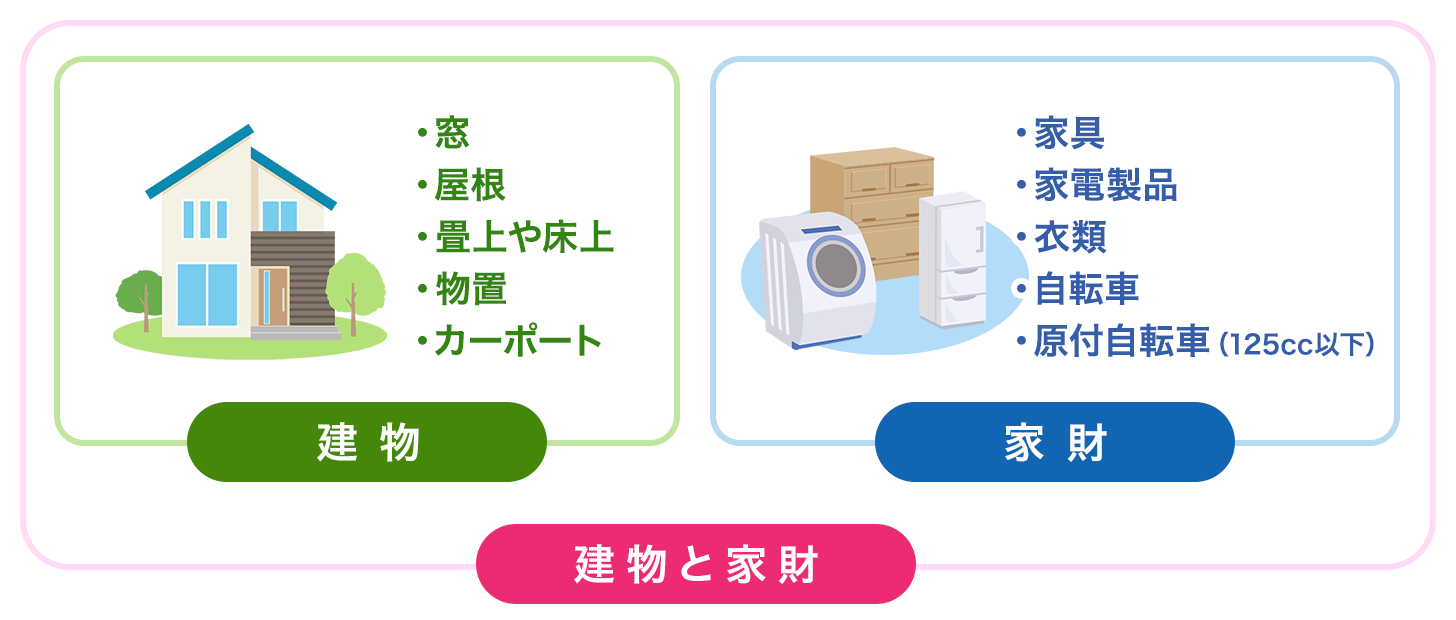

火災保険では、保険の対象を選びますが、保険の対象を何にするかによって、雷の被害に遭った場合に補償される内容が異なります。保険の対象と主な対象物は次のとおりです。

保険の対象と主な対象物

保険の対象を「建物」とした場合、建物本体だけでなく、建物がある敷地内に設置されたもので、かつ保有しているものは補償されます。床暖房やエアコン、トイレ、システムバス、システムキッチンなどのように、建物のなかにあるものでも動かせないものは建物とみなされます。保険の対象を「家財」とした場合、建物がある敷地内に収容される家財が補償されます。

保険の対象を「建物」とした場合と「家財」にした場合で、補償される内容にどのような違いがあるのかを見てみましょう。

保険の対象を「建物」とした場合に補償されるケース

| 被害箇所 | 被害状況 | 解説 |

|---|---|---|

| 一戸建て マンション |

・落雷が原因で火事がおきた | 建物自体が落雷で火事になった場合は補償される |

| 屋根 | ・落雷の影響で屋根が破損してしまった | 屋根は建物に含まれるため、落雷が原因で破損した場合は、原状回復のために必要な費用が補償される |

| 備え付けの電化製品 | ・近くの電柱に雷が落ちた影響で家の中にある食器洗浄機やエアコンが壊れた | ビルトインタイプや備え付けの電化製品、建物に取り付けている電化製品は、建物設備として「建物」に分類される。そのため、落雷で壊れた場合は、原状回復するために必要な費用が補償される |

保険の対象を「家財」とした場合に補償されるケース

| 被害箇所 | 被害状況 | 解説 |

|---|---|---|

| 電化製品 | ・雷サージが発生し、冷蔵庫などの家電製品やパソコンが動かなくなった | 建物に収容されている電化製品(冷蔵庫や洗濯機、パソコンなど)は家財に含まれる。雷が原因で故障してしまったり、機器内部が焼損してしまったりした場合は、原状回復に必要な修理代や買い替えに必要な費用の補償が受けられる※2 |

| 家具・衣類 | ・雷による火災で家具や衣類が燃えてしまった | 建物に収容されている家具や衣類、寝具など日常生活に用いるさまざまなものは家財に含まれる。落雷による火災で建物内の家財が燃えてしまった場合は、修理や購入に必要な費用の補償が受けられる |

- 2 携帯電話などの携帯式通信機器などは対象外。 ノートパソコンなどの携帯式電子事務機器は保険会社によって異なる

雷が自宅に落ちなくても、近くの電柱などに落雷すると、過剰な電流が電線や電源線、通信線などを伝って室内に入り込み、さらに電源コードなどを伝って電化製品に到達します。その結果、電化製品が誤作動を起こしたり、故障したりします。

近年、パソコンなどインターネット回線とつながった電化製品が増えてきています。落雷が原因で、これらがネットに接続できなくなる、電源が入らなくなるといったトラブルに巻き込まれる可能性は高く、被害に遭ったときの修理代や買い替え費用は大きくなりがちです。

火災保険の補償が受けられないのはどんなとき?

雷の被害に遭っても火災保険の補償が受けられない主な例に、次のようなものがあります。

自然または摩擦などで劣化した場合

火災保険では、経年劣化や消耗による損害は、補償の対象になりません。雷サージによる被害は、経年劣化や消耗、一般的な故障と見分けがつきにくいという特徴があります。電化製品が突然使えなくなったり、誤作動を起こしたりした場合は、落雷事故が近隣で発生していなかったか、気象庁のホームページなどで確認するといいでしょう。

事故が起こってから保険金請求まで3年以上たった場合

保険金の請求期限は保険法で3年とされているため、被害に遭ったら速やかに保険会社に連絡しましょう。保険会社によっては、法律とは異なる請求期限を設けていることもあるため、保険請求期限の時効についてあらかじめ確認しておくと安心です。火災保険に加入していることを忘れていた、そもそも火災保険に入っていることを知らなかったなどの理由で事故の連絡が遅れてしまった場合、時効が過ぎてしまっていても請求が認められる可能性もあります。気づいた時点で保険会社に問い合わせてみるといいでしょう。

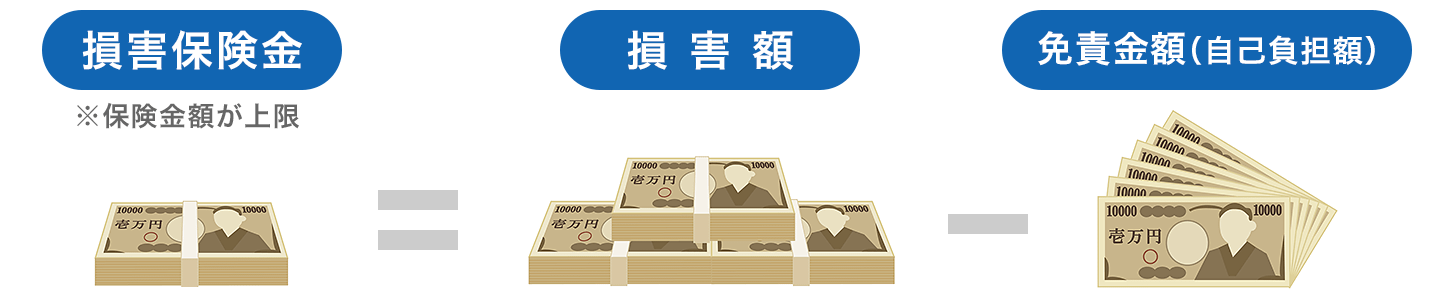

雷の被害に遭ったらいくらもらえるの?

火災保険では、支払要件に当てはまると、契約時に決めた保険金額を限度として損害保険金が支払われます。損害保険金として支払われる金額は、損害額から免責金額※3を差し引いた残りの金額です。

- 3 免責金額・・・保険会社が保険金を支払う責任がない金額で、契約時にあらかじめ決めた自己負担額のこと

損額保険金の支払金額

保険金の請求方法

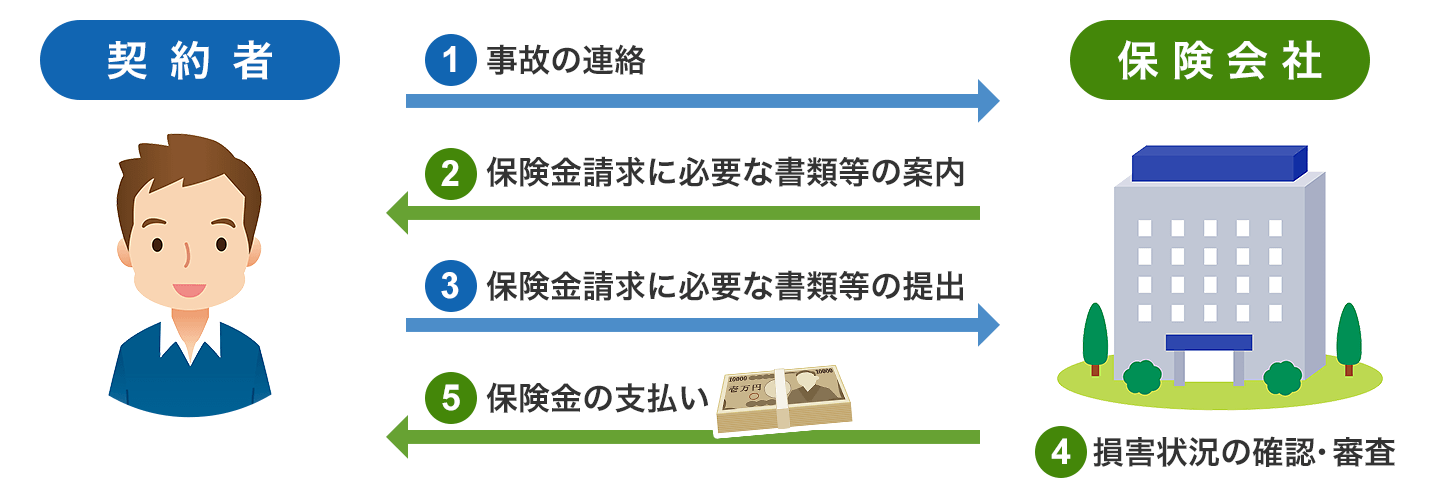

実際に事故が発生し損害を受けたときには、どのような手続きが必要になるのでしょうか。一般的な保険金の請求方法とその流れを見てみましょう。

① 契約者は、保険会社に雷による損害があったことを連絡します。連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。事故の状況や原因などはわかる範囲で問題ありません。

② 保険会社に連絡をすると、保険金の請求に必要な書類などについての案内が送られてきます。

③ 保険金の請求に必要な書類などを揃えて保険会社に提出します。通常、保険金の請求には、次のようなものが必要となります。

- 保険金請求書(各保険会社指定の用紙)

- 落雷の事実がわかる証明書(公的機関による落雷証明はありません)

- 被害の程度がわかる写真や画像データ

- 修理業者などからの修理見積書や報告書

被害の程度が大きく、保険金請求額が高額になる場合は、印鑑証明書や建物登記簿謄本(保険の対象が建物の場合)などの提出が必要になることもあります。

落雷による損害を請求するときと、台風や豪雨などの自然災害による損害を請求するときでは、異なる点があります。通常、自然災害の被害に遭うと、公的機関から罹災(りさい)証明書が発行されますが、公的機関が発行する落雷証明書というのはありません。そのため、保険会社から、落雷の被害がわかる書面の提出を求められた場合には、次のいずれかを提出するといいでしょう。

- 気象庁や各地の気象台が提供する観測情報

- 電力会社の雷による停電証明

- 電力会社等のホームページで提供されている落雷情報のページを印刷したもの

- 新聞記事

④ 保険会社は、現地で損害状況の確認・調査を行います。調査結果と契約者から提出された書類や画像データなどに基づき、保険金支払いの審査・認定を行います。補償の対象と認定されると、損害の程度によって損害保険金の金額が確定します(保険会社は、契約者に支払う保険金の金額について連絡し了解を得ていることが前提です)。

⑤ 契約者が指定する銀行口座に保険金が支払われ、手続きは完了します。

雷による被害で気をつけたいこと

雷による被害では、次の3つのことに気をつけましょう。

火災保険で選択する保険の対象の確認

火災保険では、ビルトインタイプの電化製品や建物に取り付けている電化製品は、建物設備として「建物」に分類されます。据え付けの家具も同様です。「建物」として取り扱う設備には、主に次のようなものがあります。

・エアコン

・ビルトインタイプの空調設備

・照明設備

・ビルトインタイプのIHクッキングヒーター

・ビルトインタイプの食器洗浄機

・ビルトインタイプのオーブンレンジ

・給湯器

・アンテナ

・ソーラーシステム

・据え付けの食器棚

「家財」だけを保険の対象にしている場合は、これらの設備は補償の対象となりません。ただし、賃貸マンションなどの賃貸住宅においては、建物に取り付けている設備のうち、自分が所有するものは「家財」として取り扱われます。

保険会社によって、保険の対象が「建物」と「家財」のどちらに分類されるか判断が分かれるものもあるため、問い合わせして確認しておくといいでしょう。

避雷針があっても雷による被害に遭う場合がある

落雷被害に遭わないための設備として、避雷針が思いつくかもしれませんが、避雷針は雷を避けるものではありません。避雷針をマンションなどの高いところに設置することで落雷を誘導し、地面に放電することで建物への被害を防ぎます。避雷針があるマンションは、落雷が直撃することはありませんが、雷サージによって電化製品に焼損・破損を及ぼす可能性があります。近年、落雷を避ける避雷針が少しずつ普及しているようです。避雷針の設置の有無や種類について、マンション管理組合などに確認しておくと安心です。

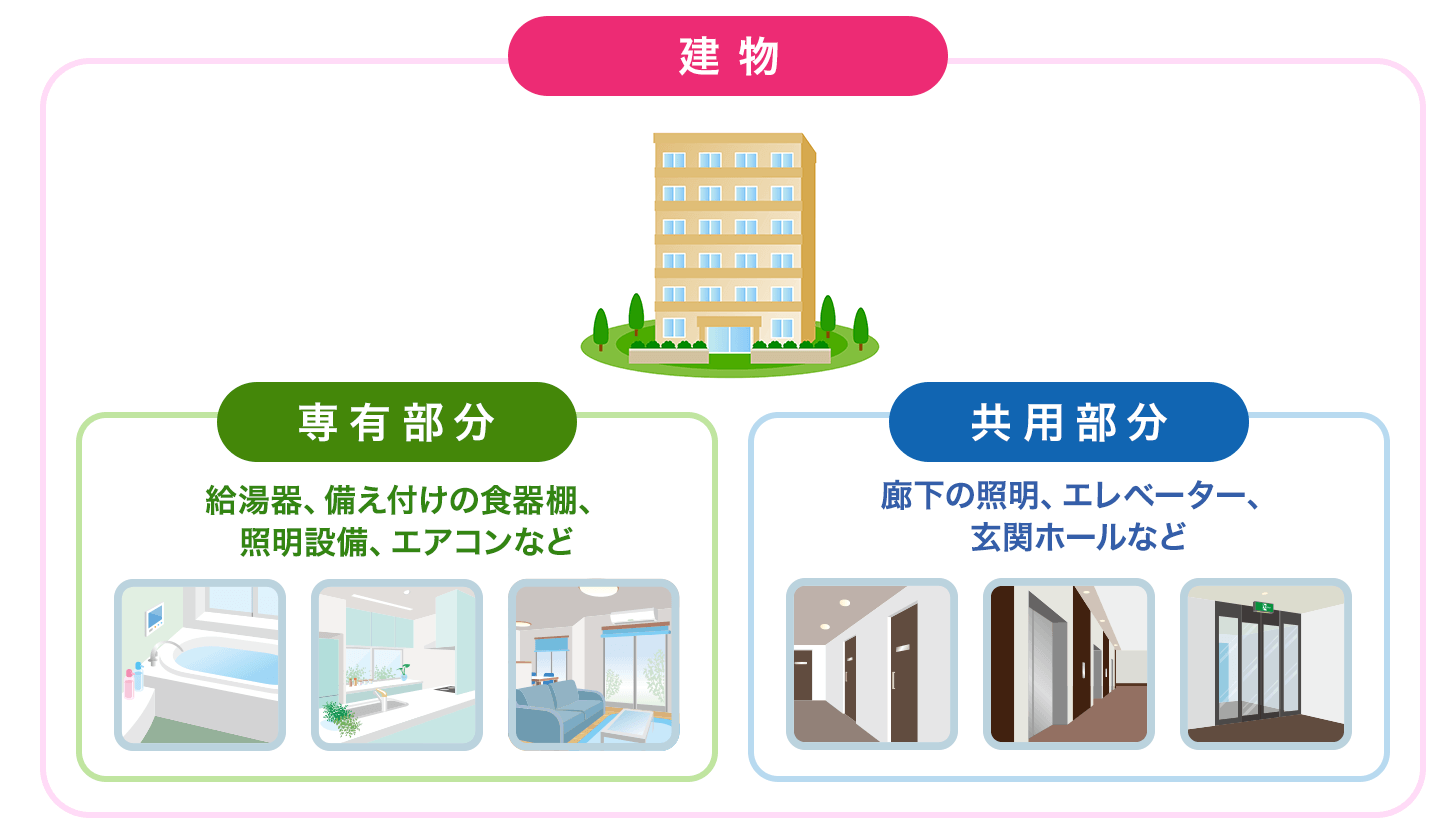

分譲マンションでは専有部分と共有部分で保険が分かれる

居住用の分譲マンションには、専有部分と共用部分がありますが、自分自身で入る火災保険は、建物の専有部分と家財です。共用部分については、一般的にマンション管理組合が加入します。共有部分が雷による被害に遭った場合は、マンション管理組合に連絡しましょう。

まとめ

雷による被害は、火災保険の基本補償である「火災・落雷・破裂・爆発」で補償されます。ただし、保険の対象を「建物」のみにしている場合や「家財」のみにしている場合は、被害に遭った状況によっては補償されないため注意が必要です。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

- 雷は火災保険で補償される?

- 火災保険で補償される内容をもっと詳しく見てみよう

- 火災保険の補償が受けられないのはどんなとき?

- 雷の被害に遭ったらいくらもらえるの?

- 保険金の請求方法

- 雷による被害で気をつけたいこと