![]()

![]()

�Еی��ŕ⏞�����A���ЁE蹁i�Ђ傤�j�ЁE��Ђ̏ڍׂ�\�����@

�Еی��̕��Е⏞�́A�ǂ̂悤�ȏꍇ�ɕ⏞������̂ł��傤���H�Еی��̕��Е⏞���Q�ɑ������ꍇ�̐\�����@�ɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- �Еی��̕��Е⏞�́A��ʓI��蹍ЁA��ЂƃZ�b�g�Ŋ�{�⏞�Ɋ܂܂��

- �䕗�A�����Ȃǂ̋����ɂ�鑹�Q���ΏہA�����A�ƍ����⏞�ΏۂƂȂ�

- �����Ō������j�����A��������J���������ꍇ�͕��Е⏞�̑Ώۂł���

- ���̌��ԂȂǂ���̐������݂�o�N�ɂ�鑹�Q�͕⏞�ΏۊO�ƂȂ�

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W�������ACFP®���i

���R �O�b

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

-

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

�ڎ�

�ڎ����J��

���ЂƂ́H

���ЂƂ́A�䕗��˕��A�����A�\���Ȃǂ̋������ɂ��ЊQ�̂��Ƃ������܂��B���{�͑䕗�Ȃǂɂ��\����˕��A�����ɂ���Q�������A�����ɂ��ЊQ���N���邨���ꂪ����Ƃ��͋������ӕ��\����A�d��ȍЊQ���N���邨���ꂪ����Ƃ��͖\���x���\����܂��B

�ЊQ�������炵���C�ێ���

| 2024�N�i�ߘa6�N�j | ||

|---|---|---|

| �ߘa6�N�䕗��10���ɂ����J�A�\���y�ѓ˕� | 8��27���`9��1�� | �����{���瓌���{�̑����m���𒆐S����J�B ��B�ł��\���ƂȂ�A�C��ł͖җ�Ȃ�����債���B �{�茧�œ˕������������B |

| 2022�N�i�ߘa4�N�j | ||

| �ߘa4�N�䕗��14���ɂ���\���A��J�� | 9��17���`9��20�� | ��B�𒆐S�ɐ����{����k���{�̍L���͈͂��\���ƂȂ�A �C�ł͖җ�Ȃ�����債�� |

| 2021�N�i�ߘa3�N�j | ||

| ���B������C������ы����~�^�̋C���z�u�ɔ������E�\�� | 1��7���`1��11�� | �k���{���琼���{�̓��{�C���𒆐S�ɍL���͈͂����E�\���B �k���n���̕��n��1���[�g�������ϐ� |

| 2020�N�i�ߘa2�N�j | ||

| �����~�^�̋C���z�u�ɂ����� | 12��14���`12��21�� | �k���{���琼���{�̓��{�C���𒆐S����� |

| �Q�n���݂Ȃ��ݒ������Ŋ��ԍ~���291�Z���` | ||

| �䕗��10���ɂ���\���E��J�� | 9��4���`9��7�� | �쐼�������B�𒆐S���\�����J�B ���茧����ōő�u�ԕ���59.4���[�g�� |

| 2019�N�i����31�N/�ߘa���N�j | ||

| �ߘa���N�����{�䕗�i�䕗��19���j�ɂ���J�E�\������ | 10��10���`10��13�� | �L�^�I�ȑ�J�E�\���E���g�E���� |

| 2018�N�i����30�N�j | ||

| �䕗��24���ɂ���\���E������ | 9��28���`10��1�� | �쐼��������ѐ����{�E�����{�̑����m���𒆐S���\���B �I�ɔ����ȂǂŌ����ȍ��� |

| �䕗��21���ɂ���\���E������ | 9��3���`9��5�� | �����{����k���{�ɂ������\���B ���Ɏl����ߋE�n���Ō����ȍ��� |

| �����~�^�̋C���z�u�ɂ����� | 2��3���`2��8�� | �k���n���̕��암�𒆐S�ɓ��{�C������� |

| ��ݒ�C���y�ы����~�^�̋C���z�u�ɂ�����E�\������ | 1��22���`1��27�� | �֓��b�M�n���Ⓦ�k�����m���̕��암����� |

| ���{�C���𒆐S���\���� | ||

- �o�T�F�C�ے��u�ЊQ�������炵���C�ێ���v���

- �C�ے������̂��߂����ۂ��܂ގ���ɂ́u���v��t�����Ă��܂�

�ł́A���Ђőz�肳����Q�ɂ́A�ǂ̂悤�Ȃ��̂�����̂ł��傤���B

���Ђőz�肳����Q�̗�

- 1. �����ʼn����̊������ł��܂���

- 2. �����Œ�̕��u���|��A�Ƃ̕����Ă��܂���

- 3. �����ɂ�镗�ŕ������ł��đ��K���X�����ꂽ

- 4. �䕗���݂̖\���ɂ��x�����_���j������

- 5. �䕗�ʼn���������сA�����������J�ɂ��Ƌ�ʂꂽ

- 6. �����ɂ�莩�]�Ԃ��|��j������

- 7. �˕��Ŏ����Ԃ����]����

- 8. �˕��ŃJ�[�|�[�g�̍��g�݂��X����

- 9. �����̉e���œ]��ŃP�K������

- 10. �����ƂƂ��ɔ��ł����؍ނ��̂Ɏh����P�K������

��L�̔�Q��͈ꕔ�ɂ����܂��A����ł�������ƍ��A�l�Ȃǂɋy�ԕ��Ђ͂��܂��܂ł��邱�Ƃ��킩��܂��B

�����āA���ЂŌ�����ƍ������Q�����Ƃ��ɕ⏞���Ă����ی����Еی��ł��B

�Еی��̕��Е⏞�Ƃ�

�Еی��ɉ�������ƁA���Ђɂ���Q�͊�{�⏞�Ɋ܂܂�Ă���̂���ʓI�Łu���ЁE蹍ЁE��Ёv���Z�b�g�ɂȂ��Ă��܂��B���̂��߁A�����ꂩ�̍ЊQ�������Ō�����ƍ�������̑��Q�����ꍇ�A�⏞�����܂��B

����

�u���R�ЊQ�̕��Ёv�őz�肳���10�p�^�[���̔�Q������ƂɁu�Еی��̕��Ёv�ŕ⏞�������e�ɂ��ĉ�����܂��B

�܂��A�u�Еی��̕��Ёv�Ƃ��ĔF�߂�����̂ɂ��Č��Ă݂܂��傤�B�u�Еی��̕��Ёv�ŕ⏞����鑹�Q�́A������䕗�ȂǕ��������Ŕ��������ꍇ�ł��B�܂��A�Еی��ł́A�ی��̑Ώۂ������̂��A�ƍ��̂��A�����Ɖƍ���3�̒�����I�т܂����A�ی��̑Ώۂ��ǂ̂悤�ɑI�����邩�ɂ���āA���Ђɑ������Ƃ��ɕ⏞����鑹�Q���قȂ�܂��B

�ی��̑Ώۂ������̂��Ƃ����ꍇ�A�����{�̂����łȂ��A����������~�n���ɐݒu���ꂽ���̂ŁA���ۗL���Ă�����͕̂⏞����܂��B���g�[��g�C���A�V�X�e���o�X�A�V�X�e���L�b�`���Ȃǂ̂悤�ɁA�����̂Ȃ��ɂ�����̂ł��������Ȃ����̂͌����Ƃ݂Ȃ���܂��B�ی��̑Ώۂ��ƍ��̂��Ƃ����ꍇ�A����������~�n���Ɏ��e�����ƍ����⏞����܂��B�Ƌ��①�ɂȂǂ̉Ɠd���i�A���]�ԂȂǐ����p���Y���Y�����܂��B�ی��̑Ώۂ������Ɖƍ��Ƃ����ꍇ�́A�����̂����ƍ��̂��̗������⏞����܂��B

�u�Еی��̕��Ёv�ŕ⏞��������

| �ی��̑Ώ� | ��ȑΏە� |

|---|---|

���� |

|

�ƍ� |

|

- ��̕\�͈��ł��B�ی���Ђɂ���āu��ȑΏە��v���قȂ�ꍇ������܂�

- 1�F�����̊�{�⏞�Ɋ܂܂��͉̂����ʐ�66�u�����̂���

- 2�F���g�����L�����ˌ��Ă�}���V�����ɂ����ẮA�G�A�R���Ȃǂ̗�g�[�ݔ���d�C�A�K�X�A�ʐM�ݔ��Ȃnj����Ɏ��t�����Ă�����̂͌����Ƃ��Ď�舵����B�������A���ݕ����Ŏ��g�����L���Ă���ݔ��͉ƍ��Ƃ��Ď�舵����

- 3�F�M�����A��ʂ���ѕ�Ȃ�тɏ���A�����i�����Ƃ��j�A���������̂ق��̔��p�i�ŁA 1�܂���1�g�̉��z��30���~�������

�ł͎��ɁA10�p�^�[���̔�Q�Ⴊ�u�Еی��̕��Ёv�ŕ⏞�����̂����ڂ������Ă����܂��傤�B

| ���Ђőz�肳����Q�� | �ی��̑Ώ� | |||

|---|---|---|---|---|

| �����̂� | �ƍ��̂� | �����Ɖƍ� | ||

| 1 | �����������̊������ł��܂��� | �� | �~ | �� |

| 2 | �����Œ�̕��u���|��A�Ƃ̕����Ă��܂��� | �~ | �~ | �~ |

| 3 | �����ɂ�镗�ŕ������ł������K���X�����ꂽ | �� | �~ | �� |

| 4 | �䕗���݂̖\���ɂ���x�����_���j������ | �� | �~ | �� |

| 5 | �䕗�ʼn���������сA�����������J�ɂ���Ƌ����ʂꂽ | �������̏C���� �Ƌ�̑��Q�~ |

�������̏C���~ �Ƌ�̑��Q�� |

�� |

| 6 | �����ɂ�����]�����|��j������ | �~ | �� | �� |

| 7 | �˕��������������]���� | �~ | �~ | �~ |

| 8 | �˕����J�[�|�[�g�̍��g�݂��X���� | �� | �~ | �� |

| 9 | �����̉e���œ]����P�K������ | �~ | �~ | �~ |

| 10 | �����ƂƂ��ɔ��ł����؍ނ��̂Ɏh�����P�K������ | �~ | �~ | �~ |

| ���Ђőz�肳����Q�� | �ی��̑Ώ� | |||

|---|---|---|---|---|

| �����̂� | �ƍ��̂� | �����Ɖƍ� | ||

| 1 | �����������̊������ł��܂��� | �� | �~ | �� |

| 2 | �����Œ�̕��u���|��A�Ƃ̕����Ă��܂��� | �~ | �~ | �~ |

| 3 | �����ɂ�镗�ŕ������ł������K���X�����ꂽ | �� | �~ | �� |

| 4 | �䕗���݂̖\���ɂ���x�����_���j������ | �� | �~ | �� |

| 5 | �䕗�ʼn���������сA�����������J�ɂ���Ƌ����ʂꂽ | �������̏C���� �Ƌ�̑��Q�~ |

�������̏C���~ �Ƌ�̑��Q�� |

�� |

| 6 | �����ɂ�����]�����|��j������ | �~ | �� | �� |

| 7 | �˕��������������]���� | �~ | �~ | �~ |

| 8 | �˕����J�[�|�[�g�̍��g�݂��X���� | �� | �~ | �� |

| 9 | �����̉e���œ]����P�K������ | �~ | �~ | �~ |

| 10 | �����ƂƂ��ɔ��ł����؍ނ��̂Ɏh�����P�K������ | �~ | �~ | �~ |

��Q��F1 3 4 8

��Q�ɑ����������̊��A���K���X�A�x�����_�A�J�[�|�[�g�i�ԌɁj�́A������������Ɋ܂܂�邽�߁A�ی��̑Ώۂ������̂��������Ɖƍ��ɂ��Ă���ꍇ�A�⏞�̑ΏۂƂȂ�܂��B

���ۂ̕ی����x����

- �����Ń��r���O�̑��K���X�Ƀq�r�@�ی����F108,000�~

- ���������ňꕔ�j���@�@�@�@�@�@�@�ی����F861,010�~

- �䕗�ŃJ�[�|�[�g�j���@�@�@�@�@�@�ی����F115,128�~

��Q��F2

���Ђő��Q���������Ă���̂́A�Ƃ̕��ł��B���u�����������邩������܂���B�Еی��̕⏞�̑ΏۂƂȂ�̂́A���������L���Ă��錚���₻�̌����̕~�n���Ɏ��e����Ă���ƍ��ł��B���u�͌����Ƃ݂Ȃ���邽�߁A�C���┃���ւ����K�v�ł���Ε⏞����܂��B����A�Ƃɗ^�������Q�́A���Ђɂ����̂ł��Еی��̑ΏۂƂ͂Ȃ�܂���B�܂��A���R�ЊQ�̂悤�ȕs�R�͂̎��̂ł́A��ʓI�ɔ����ӔC�͔������܂���B�����̊Ǘ���A�d��ȉߎ����������ꍇ�͑��Q�������������܂����A�Еی��⎩���ԕی��̌l�����ӔC�ی������t���Ă���ƁA��������⏞�����܂��B

���ۂ̕ی����x����

- �䕗�Łi���������L���Ă���j�~�n���̕��u���|��Ĕj�������@�ی����F185,091�~

��Q��F5

���̗�́A�䕗�Ȃǂ̋������ʼn����������ł��܂��A�C���̂��߂ɃV�[�g�����Ԃ��Ă��������̂́A���̌�A�J���~�肾���A�����J���ŃV�[�g�̌��Ԃ���J�R�肵�\�t�@�Ȃǂ̉Ƌ��Ɠd���i���g���Ȃ��Ȃ��Ă��܂����A�Ƃ������̂ł��B���Ђɂ���ĉ����������ł��܂����ꍇ�A������ی��̑ΏۂƂ��Ă���Ɖ����̏C�����⏞�����̂́A��Q��1�Ɠ����ł��B�u�Еی��̕��Ёv�ł́A�����܂��͉��O�ݔ��E���u�̊O���̕��������Ђɂ���Ĕj�����A���̔j���������猚�������ɉJ�Ȃǂ��������ނ��Ƃɂ���Đ��������Q���⏞�̑Ώۂł��B�������A���̗�̂悤�ɁA�Ƌ�Ȃǂ̉ƍ��ɐ��������Q���u�Еی��̕��Ёv�ŕ⏞����ɂ́A�ƍ����ی��̑Ώۂɂ��Ă����K�v������܂��B

���ۂ̕ی����x����

- �䕗�ʼn����ꉡ�̔���J�R��@�ی����F26,400�~

��Q��F6

���]�Ԃ͉ƍ��Ɋ܂܂�܂��B���r�C�ʂ� 125cc�ȉ��̌����@�t���]�Ԃ��ƍ��Ɋ܂܂�܂��B

���Ђɂ�鎩�]�Ԃ⌴���@�t���]�Ԃ̑��Q���S�z�ȕ��́A�ƍ����ی��̑Ώۂɂ��Ă����Ƃ����ł��傤�B

��Q��F7

�����ԁi�}�C�J�[�j�͉ƍ��Ɋ܂܂�Ȃ����߁A�C�ӂ̎����ԕی��Ɏԗ��ی���t���Ă���ƕ⏞�����܂��B

��Q��F9 10

�Еی��ł́A�⏞�̑Ώۂɐl�͊܂܂�܂���B���Ђɂ���ăP�K�������ꍇ�́A���Q�ی��ɉ������Ă���ƕ⏞�����܂��B

蹁i�Ђ傤�j��

蹁i�Ђ傤�j�ЂƂ�蹂ɂ���Q�̂��ƂŁA��������蹂Ƃ͒��a��5mm�ȏ�̕X�̗��������܂��i5mm��菬�������̂��Łi�����j�ł��j�B�C�ے��̃z�[���y�[�W�ɂ��ƁA蹂͑傫�����̂ł�5cm�ȏ�ɂȂ���̂����邻���ł��B

��̗�Ƃ��āA2014�N�i����26�N�j6���ɓ����s�O��s���ӂō~����蹂��������܂��B����蹂�30�Z���`���炢����A�G�ߊO��̐�i�F�ɂȂ������Ƃ��j���[�X�Ȃǂŕ���܂����B

蹍Ђ��ǒn�I�Ȕ�Q�ɑ������Ƃ������ł��B

蹍Ђ̗�

- �嗱��蹂��~���đ��z�����d���j������

- 蹂œV���̃K���X������Ă��܂���

���

�Ō�ɁA��ЂƂ͍�������ɂ���Q�̂��ƂŁA��̏d�݂Ō����䂪��ł��܂����Ƃ���A����Ɋ������܂�Ď���|���Ƃ��Ȃǂɕ⏞����܂��B�������A�Ⴊ�����č^���ɂȂ�Z��^���͐�ЂɊ܂܂ꂸ�A���ЂƂ��ĕ⏞����܂��B

2021�N�i�ߘa3�N�j1���ɋN�������i�ߘa3�N����j�ł́A�������Q�ɂ��ی����̐�����6�������Ă��܂��B�i�Q�l�F���{���Q�ی����������ʁj

��Ђ̗�

- ��̏d�݂Ō����䂪��ł��܂���

- ����i�Ȃ���j�ɂ܂����܂�Ď���|��

�Еی��̕��Е⏞�����Ȃ��̂͂ǂ�ȂƂ��H

�u�Еی��̕��Ёv�ŕ⏞�����Ȃ���ȗ�Ƃ��ẮA���̂悤�Ȃ��̂�����܂��B

���Ђɂ��Ȃ��������݂܂��͉J�R��Ȃǂɂ�鑹�Q

�ʕ�����̌��ԂȂǂ���J�Ȃǂ��������݁A�����ɑ��Q���������ꍇ�́A�u�Еی��̕��Ёv�Ƃ݂Ȃ���܂���B�⏞�̑ΏۂƂȂ�̂́A���Ђ������ŁA�����̊O���̕����i�O�ǁA�����A�J�����Ȃǁj���j�����A��������J�Ȃǂ���������J�R�肵���肷��ꍇ�Ɍ���܂��B

���R�܂��͖��C�Ȃǂŗ����ꍇ

�����̌o�N��V�����ɂ���āA����������ƍ��ɐ��ʂ�Ȃǂ̑��Q�����������ꍇ�́A�⏞�̑Ώۂɂ͂Ȃ�܂���B�V�����ʼnƂɌ��Ԃ��ł��Ă��܂����Ƃ��Ă��A�V�����ɑΉ�����ی��͂Ȃ��̂ŁA�Ƃ̃����e�i���X�͒���I�ɂ��Ă����܂��傤�B

���̂��N�����Ă���ی��������܂�3�N�ȏソ�����ꍇ

�ی����̐��������͕ی��@��3�N�Ƃ���Ă��邽�߁A��Q�ɑ������瑬�₩�ɕی���ЂɘA�����܂��傤�B�ی���Ђɂ���ẮA�@���Ƃ͈قȂ鐿��������݂��Ă��邱�Ƃ����邽�߁A�ی����������̎����ɂ��Ă��炩���ߊm�F���Ă����ƈ��S�ł��B���Е⏞��t���Ă��邱�Ƃ�Y��Ă����A���������Еی��ɓ����Ă��邱�Ƃ�m��Ȃ������Ȃǂ̗��R�Ŏ��̘̂A�����x��Ă��܂����ꍇ�A�������߂��Ă��܂��Ă��Ă��������F�߂���\��������܂��̂ŁA�ی���Ђɖ₢���킹�Ă݂�Ƃ����ł��傤�B

�_����e�ɂ���ĈقȂ鑹�Q�ی���

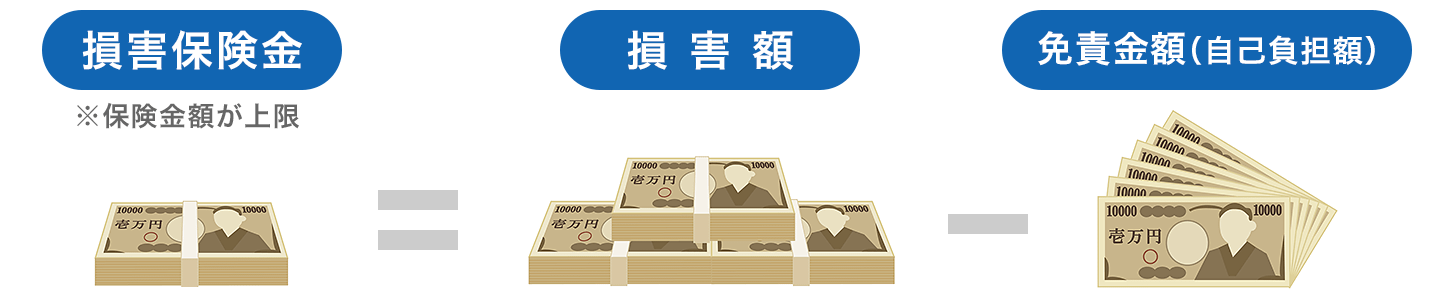

�Еی��ł́A�x���v���ɓ��Ă͂܂����ꍇ�A�_�Ɍ��߂��ی����z�����x�Ƃ��đ��Q�ی������x�����܂��B���Q�ی����Ƃ��Ďx��������z�́A���Q�z����ƐӋ��z�i��4�j�������������c��̋��z�ł��B

- 4�F�ی���Ђ��ی������x�����ӔC���Ȃ����z�ŁA�_�ɂ��炩���ߌ��߂����ȕ��S�z�̂��ƁB

���Q�ی����̎x�����z

�������A���Е⏞�́A�ƐӋ��z��ʓr�ݒ�ł���悤�ɂ��Ă���ی���Ђ���������܂��B��ʓI�ɁA�ƐӋ��z�����z�ɂ�����̂ƁA�ƐӋ��z���Ȃ��ɂ��邩���ɑ��Q�z��20���~�ȏ�ƂȂ����ꍇ�̂ݕ⏞�������̂�����܂��B����́A�Z��ł���n��⌚���̍\���ɂ���āA���R�ЊQ����鑹�Q�̑傫���ɈႢ�����邽�߂ł��B

�ی����̐������@

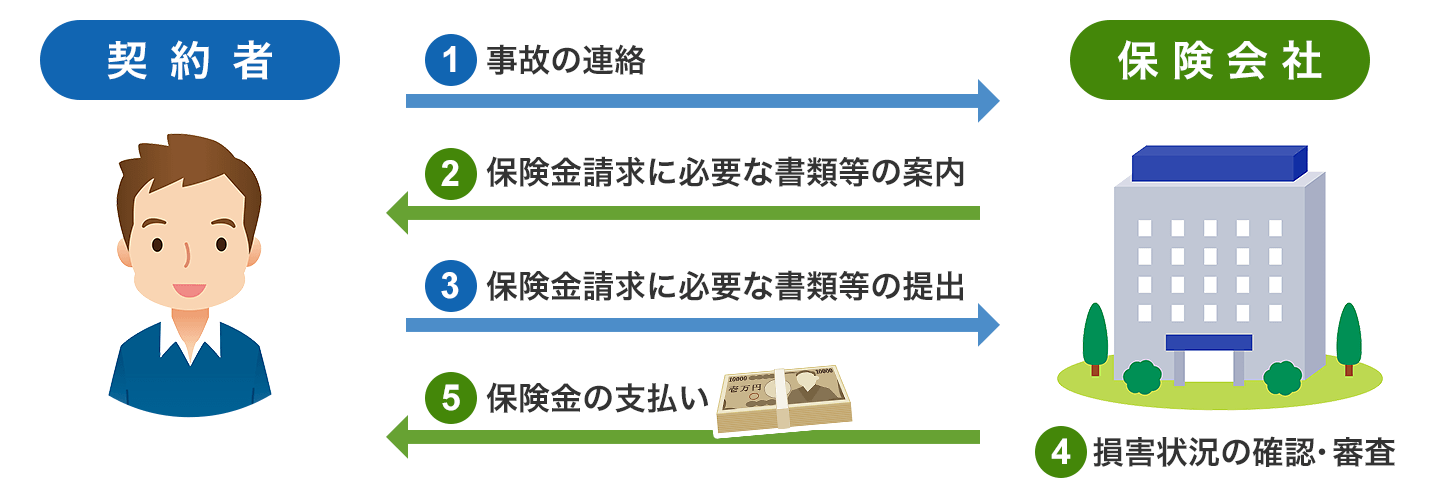

���ۂɎ��̂����������Q�����Ƃ��ɂ́A�ǂ̂悤�Ȏ葱�����K�v�ɂȂ�̂ł��傤���B��ʓI�ȕی����̐������@�Ƃ��̗�������Ă݂܂��傤�B

���Q�ی����̐����葱��

�@�_��҂́A�ی���Ђɕ��Ў��̂ő��Q�����������Ƃ�A�����܂��B�A��������e�́A�_��Җ���ی��،��ԍ��A���̂̓����E�ꏊ�A�ی��̖ړI�A���̂̏Ȃǂ���ʓI�ł��B���̂̏⌴���Ȃǂ͂킩��͈͂Ŗ�肠��܂���B

�A�ی���ЂɘA��������ƁA�ی����̐����ɕK�v�ȏ��ނȂǂɂ��Ă̈ē��������Ă��܂��B

�B�ی����̐����ɕK�v�ȏ��ނȂǂ����낦�ĕی���Ђɒ�o���܂��B�ʏ�A�ی����̐����ɂ́A���̂悤�Ȃ��̂��K�v�ƂȂ�܂��B

- �ی����������i�e�ی���Ўw��̗p���j

- ��Џؖ����i��Ђ̎������Q�̒��x���ؖ�������́B��Q�ɑ������ꏊ���NJ�������h���܂��͏��h�o�����Ō�t�j

- ��Q�̒��x���킩��ʐ^��摜�f�[�^

- �C���Ǝ҂Ȃǂ���̏C�����Ϗ����

��Q�̒��x���傫���ی��������z�����z�ɂȂ�ꍇ�́A��ӏؖ����⌚���o�L�듣�{�i�ی��̑Ώۂ������̏ꍇ�j�Ȃǂ̒�o���K�v�ɂȂ邱�Ƃ�����܂��B

�C�ی���Ђ́A���n�ő��Q�̊m�F�E�������s���܂��B�������ʂƌ_��҂����o���ꂽ���ނ�摜�f�[�^�ȂǂɊ�Â��A�ی����x�����̐R���E�F����s���܂��B�⏞�̑ΏۂƔF�肳���ƁA���Q�ی����̋��z���m�肵�܂��i�ی���Ђ́A�_��҂Ɏx�����ی����̋��z�ɂ��ĘA���������Ă��邱�Ƃ��O��ł��j�B

�D�_��҂��w�肷���s�����ɕی������x�����A�葱���͊������܂��B

��������Ƃ��Ɋm�F���Ă��������|�C���g

���Е⏞�ł́A����2�̂��ƂɋC�����܂��傤�B

�ƐӋ��z�̐ݒ�

�䕗���㗤����������n���䕗�̒ʂ蓹�ɂȂ��Ă���n��́A���Ђɂ���Q����\��������܂��B�ƐӋ��z�́A���̋��z�������قǕی�����ߖ邱�Ƃ��ł��܂����A���ۂɎ��̂��N����ƁA�ƐӋ��z�͎��ȕ��S���Ȃ�������܂���B���̂��߁A�ƐӋ��z�́A���~�̒����炢�ł������Ȃ��x��������z�ɐݒ肵�Ă����܂��傤�B

�}���V�����ɏZ��ł���l�ł���A�ƍ��̔�Q���N���ɂ����ƍl���ĕ⏞���O�����Ƃ��������邱�Ƃ�A����ɏZ��ł��āA���̒ʂ蓹�ɂȂ��Ă���̂ł���A���������̕⏞�͖ƐӋ��z���Ȃ����Ƃ������A�Z����⏞�Ώۂɂ���āA�K�v�ȕ⏞��ی����z�A�Ɛӂ����邩���Ȃ����Ȃnj������Ă����܂��傤�B

�Z��̏C���g���u��

�ߔN�A�Z��̏C���Ɋւ���g���u���������Ă��܂��B�H���̌��ς����ی����̐����葱�����s����Ǝ҂���A�u�ی����g����v�ȂǂƊ��U����A�_������킵����Ƀg���u������������Ƃ������̂ł��B�g���u���̗�͎��̂Ƃ���ł��B

- ���ȕ��S�Ȃ��ŏC�����ł���Ƃ���ꂽ���A���͕ی��̑ΏۊO�őS�z���ȕ��S�ɂȂ���

- �ی��ł͑ΏۂɂȂ�Ȃ������܂ōH�������߂��A�H����p�̂قƂ�ǂ����ȕ��S���邱�ƂɂȂ���

- �ی���Ђ���U�荞�܂ꂽ�ی������Ǝ҂ɐU�荞���A���܂ł����Ă��C���̍H�����n�܂�Ȃ�

- �[���̂����������Ȃ��A�����Ȃ��ӏ��̍H�������z�Ŏn�߂�ꂽ

- �Ȃ��Ȃ��H����i�߂Ă���Ȃ����ߌ_��̉���\���o����A���z�ȉ��萔����v�����ꂽ

�Еی��ł́A���̂ɂ�葹�Q����������ƍ����A����Ƃ������̂̑O�Ɠ�����Ԃɖ߂����߂ɕK�v�Ȕ�p���⏞����܂��B���h����ǂ�������A�����̕��i��i�������i���̐��i��p�����肵�čs�����t�H�[���H���͑ΏۊO�ł��B�䕗�E�W�����J�E���E�n�k�Ȃǂ̎��R�ЊQ�̌�ɋƎ҂��犩�U����邱�Ƃ��l�����܂��B����ɔ�Q���������ꍇ�́A�S�ɗ]�T���Ȃ��Ȃ��Ă��邱�Ƃ����邩������܂��A�Ǝ҂ƌ_��O�ɁA�܂��ی���Ђ��邢�͕ی��㗝�X�֑��k���܂��傤�B

�܂Ƃ�

�䕗�͖��N�̂悤�ɔ������Ă���A�r��ȍЊQ�������炷���Ƃ�����܂��B

�܂��A���g���ɂ���đ������Ă��鎩�R�ЊQ������܂��̂ŁA����ɔ����镗�ЁE蹍ЁE��Ђ̕K�v���𗝉����ĉЕی��̌��������܂��傤�B

���Ȃ��̕ی����͂�����H

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�Еی��̋L���ꗗ

�Еی��̑I�ѕ�

�Еی����w��

���R�ЊQ�̕ی�

- �Еی��̕��ЁE�Ђ傤�ЁE���

- �Еی��̐���

- �䕗�ɂ��ЊQ�̕ی�

- ���ɂ���Q�̕ی�

- ���ɂ���Q�̕ی�

- �Ôg�ɂ��ЊQ�̕ی�

- �y������ɂ���Q�̕ی�

- ��ɂ���Q�̕ی�

- �t��Q�̕ی�

�Еی��@�֘A���W�E�L��

- �u�d�C�I�E�@�B�I���̓���v�͂ǂ̂悤�Ȏ��ɕ⏞�����H

- ���L���`�ŏZ��[����g�ꍇ�̉Еی��̌_��̎d��

- �Еی��������ی��Ɠ����悤�Ɍ��������K�v�H�Еی��̐�ւ��͂ł���́H

- �}���V�����Œn�k�ی��͕K�v�ł����H

- �Еی��œ����Q�̕⏞�͂���܂����H

- �����ꂽ��Еی��ŕ⏞����܂����H

- �Еی��͔N�������ŏ����T��������H

- �ƂɉЕی��͕K�v�H

- ���R���J�R��́A�Еی��ŕ⏞�����́H

- �؉Ɛl�������ĂȂɁH �Ȃ��Ƃ����Ƃ��ɂ͕ی��ɓ���Ȃ��Ƃ����Ȃ��́H

- �n�k�ی���2019�N1���ʼn���I �V�ی����́H

�ڎ�

���̋L���̊֘A�R���e���c

- ���ЂƂ́H

- �Еی��̕��Е⏞�Ƃ�

- �Еی��̕��Е⏞�����Ȃ��̂͂ǂ�ȂƂ��H

- �_����e�ɂ���ĈقȂ鑹�Q�ی���

- �ی����̐������@

- ��������Ƃ��Ɋm�F���Ă��������|�C���g

- �܂Ƃ�