![]()

![]()

住宅ローン対応の火災保険とは

住宅ローン対応の火災保険とは何でしょうか。

住宅ローン借入時の火災保険の注意点について解説します。

- この記事の要点

-

- 住宅ローンを組む際、金融機関は担保の保全のため火災保険への加入を必須とする場合が多い

- 火災等で建物が失われた場合、保険金でローンの返済や住居の再建費用をまかなう

- 火災保険の契約は、金融機関が紹介する商品ではなく、自分で自由に選ぶことが可能である

- 火災保険はローンの完済後も、自然災害への備えとして継続することが推奨される

-

この記事の監修者

-

ファイナンシャル・プランナー、平野FP事務所所属、CFP(R)資格、1級ファイナンシャル・プランニング技能士、住宅ローンアドバイザー、宅建士、2級DCプランナー

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

住宅ローン対応の火災保険とは

住宅ローンを融資する際に銀行が「所定の条件を満たす火災保険へ加入すること」を義務づけている場合があります。住宅ローン対応の火災保険とは、この銀行が指定する条件を満たした火災保険のことを示します。 なぜなら銀行が住宅ローンを融資する場合、銀行はその建物と土地を担保に融資をします。住宅ローンを完済する前に、火災事故などが発生すると、銀行は担保を失ってしまいます。そのため、住宅ローンの返済期間中は、所定の火災保険に加入することを条件としている金融機関が多くあります。

住宅ローン対応の火災保険の条件は、各金融機関で異なりますので、住宅ローン借入時にご確認ください。 たとえば、以下のような条件があります

- 保険期間が住宅ローン支払い期間相当であること

- 金融機関による建物の評価額以上の補償があること

では、金融機関が指定している火災保険に加入しないといけないのでしょうか。

銀行などの金融機関で住宅ローンの手続きをする際に、一緒に手続きをすることが多いのが火災保険です。流れ作業のようにたくさんの書類に署名・捺印をして、「火災保険もすすめられるままに契約してしまった」ということがよくあります。

とはいえ、今後、数十年間は加入することになる火災保険ですので、保険料や補償内容をじっくり比較し、納得のうえでご加入されることをおすすめします。決して、銀行がすすめる火災保険に加入しなかったからといって、住宅ローンの取引が不利になることは一切ありません。金融庁は保険業法にて「抱き合わせ販売その他の影響力を行使した販売の禁止(施行規則第234条第1項第7号)」にてこのような行為を禁止しています。

既に、その場の流れで加入した場合でも、保険期間の途中で解約が可能で、火災保険の解約返戻金がある場合があります。

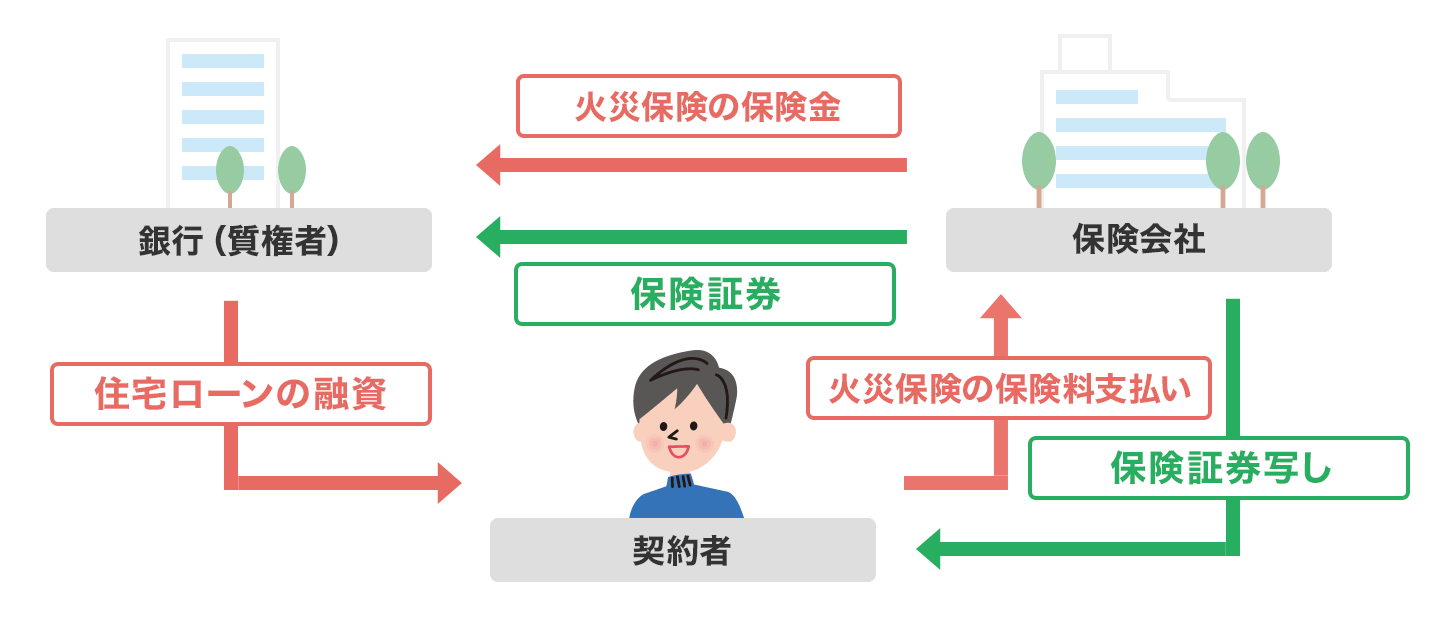

火災保険の質権設定とは

住宅ローンの借入金の担保として、火災保険の保険金を請求する権利(保険金請求権)に対して質権を設定することをいいます。質権設定した場合、火災事故などが発生した際に支払われる保険金は、質権者となる金融機関が受け取ることになります。火災保険に質権を設定すると、質権者(金融機関)の同意なしに火災保険を解約することはできませんのでご注意ください。

最近は質権設定を求めない金融機関も増えてきているため、質権設定が必要かどうかは、住宅ローン借入時にご確認ください。

火災保険の質権設定

借入金と火災保険の保険金額の関係

住宅ローンの借入金と火災保険で設定する保険金額は、同額にするべきでしょうか。

基本的に保険金額は、住宅の評価額と同額で設定することになっています。住宅ローンを利用するときに頭金を入れている場合などでは、必ずしも借入金と評価額が同じになるとは限らないからです。

もし火災が起こって住宅が全焼してしまった場合、保険金額で同等の建物が建てられなければ火災保険の本来の意味をなさないため、住宅の評価額(同等の建物を建てられる金額)で保険金額を設定するように注意しましょう。

保険期間の条件はある?

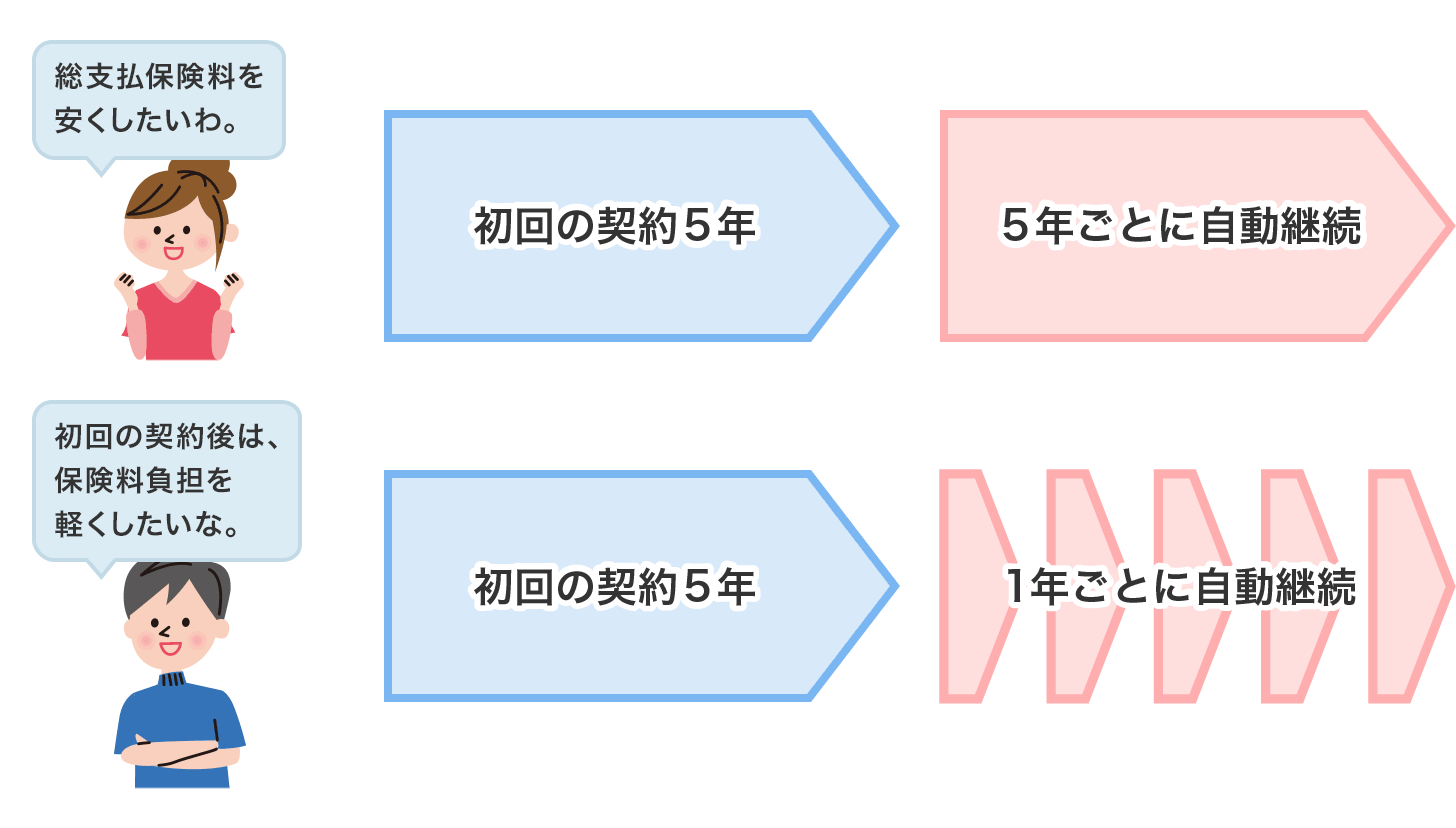

ほとんどの金融機関では、返済期間と同等の保険期間を火災保険の加入条件としている場合があります。しかし、現在、火災保険の長期契約は最長でも5年となっていて、返済期間と同期間の保険に加入できません。それでは、火災保険の条件を満たすにはどうすればいいのでしょう。

保険会社では、自動継続という特約を用意していて住宅ローンの返済期間に対応できるようにしています。1年ごとや5年ごとに自動継続する方式などがありますが、契約内容や保険会社によって選択ができる期間や方式が異なりますので、取扱代理店や保険会社に確認しましょう。

また、地震保険に関しても最長で5年となっていますので、自動継続の時期には保険料の負担がかかることになります。無理のない範囲で年数の設定をするといいでしょう。

火災保険の自動継続イメージ

住宅ローン対応の火災保険は「建物」が対象

住宅ローン対応の火災保険では、ほとんどの金融機関が示している条件に「建物の評価額以上の補償があること」となっており、対象が「建物」であることがわかります。その補償の内容は自分で選ぶことができるため、免責金額の設定や補償範囲を検討するなどで保険料負担を軽くすることができます。「建物」の立地条件や構造なども考えて、必要な補償を確認し、保険の設定をしていくといいでしょう。

また、住宅ローン対応の条件として「家財」は対象となっていませんが、災害に遭った場合は生活に必要なものを購入することもあるでしょう。住宅ローン返済だけでなく、万が一のことを考えた場合に何が必要か確認し、「家財」を対象とした火災保険の加入も検討しましょう。

まとめ

住宅ローン対応の火災保険とは、住宅ローンを融資する金融機関が設けている条件を満たした火災保険です。金融機関で加入することもできますが、ご自身で納得ができる保険に加入することもできるため、条件と補償などを比較・検討して納得の火災保険を選びましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 住宅ローン対応の火災保険とは

- 火災保険の質権設定とは

- 借入金と火災保険の保険金額の関係

- 保険期間の条件はある?

- 住宅ローン対応の火災保険は「建物」が対象

- まとめ