![]()

![]()

���Ёi���Q�j�Ƃ́H �Еی��ŕ⏞�����͈͂Ƃ���Ȃ��͈�

�Еی��̐��Е⏞�́A�ǂ�ȏꍇ�ɕ⏞������̂ł��傤���H

�Еی��Ő��Е⏞�����͈͂Ƃ���Ȃ��͈͂ɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- �Еی��̐��Е⏞�́A�^���A�����A�y������Ȃǂ������̑��Q��⏞����

- �����܂��͉ƍ��ɁA����Z���A�n�Ֆʂ���45cm���̐Z���Ȃǂ̏���������

- ���Q���Ē��B���z��30%�ȏ�ł���ꍇ���⏞�ΏۂƂ����ꍇ������

- �n�k�ɋN������Ôg��A�}���V������K����̐��R��͕⏞�ΏۊO�ƂȂ�

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W�������ACFP®���i

���R �O�b

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

-

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

�ڎ�

�ڎ����J��

���Ёi���Q�j�Ƃ́H

���Ёi���Q�j�Ƃ́A�䕗��\���J�A���J�Ȃǂɂ��^���A�����A�y������Ȃǂɂ��ЊQ�̂��Ƃ������܂��B�s�s���ł́A�W�����J�̍ۂɁA��ʂ̉J�����}���z�[���⑤�a����n��ɂ��ӂ��s�s�^���Q���݂��܂��B�~���ʂ̑������{�ɏZ�ގ������́A���ЂƗׂ荇�킹�̐����𑗂��Ă���Ƃ�����ł��傤�B�ł́A���Ђőz�肳����Q�ɂ́A�ǂ̂悤�Ȃ��̂�����̂ł��傤���B

���Ђőz�肳����Q�̗�

- 1.�䕗�ŋ߂��̐삪�×����A���̏�܂ŐZ�����Ƌ�����Z���ɂȂ���

- 2.�W�����J�ɂ��y������ŁA�Ƃ̂Ȃ��ɓy�������ꍞ�ݔ�Q�ɑ�����

- 3.���J�ɂ�藠�R�œy�����ꂪ�����A�����ɓy������肩����O�ǂƒ����X����

- 4.�Q�������J�Ń}���z�[���̔r�����ǂ������A�Z����Q�ɑ�����

- 5.�W�����J�̂��Ȃ��ɉJ�R�肪������A�Ƌ�䖳���ɂȂ���

- 6.�L�^�I�ȑ�J�ɂ�荂�����������A�C�����h�g�����Q�ɑ�����

- 7.�䕗�ɂ���J�ŁA�Ԃ����v���Ă��܂���

- 8.�L�^�I�ȑ�J�œy�Η����������A�Ƃ�������Ă��܂���

- 9.���J�Ŏ���̕������A�Ƃ̎Ԃ������Ă��܂���

- 10.�����J���̂Ȃ��A��ɒu���Ă�����̂��Ƃ̂Ȃ��ɓ���悤�Ƃ����犊���ē]�уP�K������

��L�̗Ⴉ��A���Ђɂ���Q�́A���������łȂ��A�����̂Ȃ��ɂ���ƍ���l���ɂ܂ŋy�Ԃ��Ƃ��킩��܂��B

�����āA���ЂŌ�����ƍ������Q�����Ƃ��ɕ⏞���Ă����ی����Еی��ł��B

�Еی��̐��Е⏞�Ƃ�

�Еی��̐��Е⏞�ł́A�䕗�A�\���J�A���J�Ȃǂɂ��^���E�Z��^���E�����E�y������E���Ȃǂ̐��ɂ��ЊQ�������ŁA������ƍ�������̑��Q�����ꍇ�ɕ⏞�����܂��B

��ʓI�ȉЕی��̐��Ђŕ⏞�����ЊQ�̎�ނƕ⏞�͈�

| �ЊQ�̎�� | �⏞�͈� |

|---|---|

�^�� |

�䕗�A�\���J�Ȃǂɂ��͐�̐��ʂ��}���ɑ������Ĕ��������^����A�Z��ɂ��^���ł̔�Q��⏞�B�Q�������J�Ȃǂɂ��r�����ǂ���������Z���ƂȂ�����Q���܂� |

���� |

�䕗�┭�B������C���Ȃǂɂ��C���ʂ����i��蒘�����㏸���邱�Ƃɂ��A�h�g��Ȃǂ��ĊC�������ꍞ�݁A�Z����Q�ɑ������ꍇ�ɕ⏞ |

�y������ |

��J��W�����J�Ȃǂɂ��A�R�̎Ζʂ�R�Ȃǂ̓y�������ꗎ�����Q��⏞�B���̓y����D����C�ɗ������y�Η����܂� |

�܂��A�Еی��ł́A�ی��̑Ώۂ������̂��A�ƍ��̂��A�����Ɖƍ���3�̒�����I�т܂����A�ی��̑Ώۂ��ǂ̂悤�ɑI�����邩�ɂ���āA���Ђɑ������Ƃ��ɕ⏞����鑹�Q���قȂ�܂��B

�ی��̑Ώۂ������̂��Ƃ����ꍇ�A�����{�̂����łȂ��A����������~�n���ɐݒu���ꂽ���̂ŁA���ۗL���Ă�����͕̂⏞����܂��B���g�[��g�C���A�V�X�e���o�X�A�V�X�e���L�b�`���Ȃǂ̂悤�ɁA�����̂Ȃ��ɂ�����̂ł��������Ȃ����̂͌����Ƃ݂Ȃ���܂��B�ی��̑Ώۂ��ƍ��̂��Ƃ����ꍇ�A����������~�n���Ɏ��e�����ƍ����⏞����܂��B�Ƌ��①�ɂȂǂ̉Ɠd���i�A���]�ԂȂǐ����p���Y���Y�����܂��B�ی��̑Ώۂ������Ɖƍ��Ƃ����ꍇ�́A�������ƍ��̗������⏞����܂��B

�u�Еی��̐��Ёv�ŕ⏞��������

| �ی��̑Ώ� | ��ȑΏە� |

|---|---|

���� |

|

�ƍ� |

|

- ��̕\�͈��ł��B�ی���Ђɂ���āu��ȑΏە��v���قȂ�ꍇ������܂�

- 1�F�����̊�{�⏞�Ɋ܂܂��͉̂����ʐ�66�u�����̂���

- 2�F���g�����L�����ˌ��Ă�}���V�����ɂ����ẮA�G�A�R���Ȃǂ̗�g�[�ݔ���d�C�A�K�X�A�ʐM�ݔ��Ȃnj����Ɏ��t�����Ă�����̂͌����Ƃ��Ď�舵����B�������A���ݕ����Ŏ��g�����L���Ă���ݔ��͉ƍ��Ƃ��Ď�舵����

- 3�F�M�����A��ʂ���ѕ�Ȃ�тɏ���A�����A���������̑��̔��p�i�ŁA 1�܂���1�g�̉��z��30���~�������

���Е⏞�̎x���v���Ƒ��Q�ی���

�Еی��̐��Е⏞�ł́A��ʓI�ɉ��L�̂����ꂩ�̎x���v���ɓ��Ă͂܂����ꍇ�ɑ��Q�ی������x�����܂��B���Q�ی����Ƃ��Ďx��������z�́A���Q�z����ƐӋ��z�i��4�j�������������c��̋��z�ł��B

- 4�F�ی���Ђ��ی������x�����ӔC���Ȃ����z�ŁA�_�ɂ��炩���ߌ��߂����ȕ��S�z�̂���

��ʓI�Ȏx���v���Ƒ��Q�ی����̎x�����z

| �x���v�� |

|

|---|---|

| ���Q�ی����̎x�����z | ���Q�ی����i�ی����z������j�����Q�z �| �ƐӋ��z |

- 5�F�ی��̖ړI�i������ƍ��j�Ɠ����̂��̂�V�������z������w�������肷��ۂɕK�v�ƂȂ���z�B�Ē��B���z�̖��O�́A�ی���Ђɂ���āu�Ď擾���z�v��u�V���v�A�u�ی����z�v�ȂnjĂі����قȂ邱�Ƃ�����

- 6�F�������̃t���[�����O���ȂǏ�����Z���̂���

- 7�F�����̍����𑪂邽�߂̊�ʂ������A�Ƃ̊�b�̍ł��Ⴂ�����̂���

�Еی��̐��Е⏞�́A�ƐӋ��z�����������Q�z�̑S�z��⏞������̂���ł͂���܂���B�ی���Ђɂ���ẮA���Q�ی����̎x���v����������������x���������������肷�邱�ƂŁA�ی�����}��������t���ł�����̂�����܂��B

���Q�ی����̎x�����������������̗�

| �x���v�� | ����Z���܂��͒n�Ֆʂ���45cm����Z�� | �Ē��B���z��30%�ȏ��̑��Q�����ꍇ | |

|---|---|---|---|

| �Ē��B���z��15%�����̑��Q�����ꍇ | �Ē��B���z��15%�ȏ�30%�����̑��Q�����ꍇ | ||

| ���Q�ی����̎x�����z | �ی����z�~5% �i���100���~�j |

�ی����z�~10% �i���200���~�j |

���Q�z�܂��͕ی����z�~70% |

�������A���̏ꍇ�́A���Е⏞��t���Ă��Ă��\���ȕ⏞������ꂸ�A���ЂŔ�Q�ɑ������������Č��z������A�ƍ����w�������肷�邱�Ƃ��ł��Ȃ��Ȃǂ̉\��������܂��B

���̂悤�ɁA���Q�ی����̎x�����z�͌_��̓��e�ɂ���ĈقȂ�܂����A���ʂ��Ă����邱�Ƃ́A�Еی��Ő��ЂƂ��ĔF�߂����Q�́A�����Ƃ��ď���Z�������Ƃ��A���邢�͍Ē��B���z��30���ȏ�̑��Q�����Ƃ��ł��B

�ł͂����ŁA�O�q�̐��Ђőz�肳���10�p�^�[���̔�Q�Ⴊ�A�Еی��̐��Е⏞�̑ΏۂɂȂ�̂����ڂ������Ă����܂��傤�B

| ���Ђőz�肳����Q�� | �ی��̑Ώ� | |||

|---|---|---|---|---|

| �����̂� | �ƍ��̂� | �����Ɖƍ� | ||

| 1 | �䕗�ŋ߂��̐삪�×����A���̏�܂ŐZ�����Ƌ�����Z���ɂȂ��� | ������ �Ƌ�~ |

�����~ �Ƌ |

�� |

| 2 | �W�����J�ɂ��y������ŁA�Ƃ̂Ȃ��ɓy�������ꍞ�ݔ�Q�ɑ����� | ������ �Ƌ�~ |

�����~ �Ƌ |

�� |

| 3 | ���J�ɂ�藠�R�œy�����ꂪ�����A�����ɓy������肩����O�ǂƒ����X���� | �� | �~ | �� |

| 4 | �Q�������J�Ń}���z�[���̔r�����ǂ������A�Z����Q�ɑ����� | ������ �Ƌ�~ |

�����~ �Ƌ |

�� |

| 5 | �W�����J�̂��Ȃ��ɉJ�R�肪������A�Ƌ�䖳���ɂȂ��� | �~ | �~ | �~ |

| 6 | �L�^�I�ȑ�J�ɂ�荂�����������A�C�����h�g�����Q�ɑ����� | ������ �Ƌ�~ |

�����~ �Ƌ |

�� |

| 7 | �䕗�ɂ���J�ŁA�Ԃ����v���Ă��܂��� | �~ | �~ | �~ |

| 8 | �L�^�I�ȑ�J�œy�Η����������A�Ƃ�������Ă��܂��� | ������ �Ƌ�~ |

�����~ �Ƌ |

�� |

| 9 | ���J�Ŏ���̕������A�Ƃ̎Ԃ������Ă��܂��� | �~ | �~ | �~ |

| 10 | �����J���̂Ȃ��A��ɒu���Ă�����̂��Ƃ̂Ȃ��ɓ���悤�Ƃ����犊���ē]�уP�K������ | �~ | �~ | �~ |

��Q��F1

�䕗�ɂ�蔭�������^���������ŁA����܂ŐZ�����Ă���i����Z���j���Q�̂��ߕ⏞����܂��B

�ی��̑Ώۂ������̂��������Ɖƍ��ɂ��Ă���A��Q�ɑ���������ǁA���Ȃǂ��܂ތ����Ɖƍ����⏞����܂��B�ی��̑Ώۂ��ǂ��炩����̏ꍇ�́A���ꂼ��Y������Ώە������⏞����܂���i��Q��2�ȉ��A���l�̍l�����ł��j�B

��Q��F2�E4�E6

����������ɂ��ЊQ�������Ō������ƍ������Q���Ă��邽�߁A�⏞�����\��������܂��B���Е⏞�̑ΏۊO�ƂȂ��ɁA���Ђʼn��D�������ɂ��܂��Q������܂��B���̂悤�ȏ����Z���́A�������Đ��|����ł����Ȃ��Ă͂����܂��A�����ɐZ�����������ł͉Еی��̐��Е⏞�����܂���B�����Z���ŕ⏞�̑ΏۂƂȂ�̂́A�u�n�Ֆʂ���45cm���������Z���v���邢�́u�Ē��B���z��30���ȏ�̑��Q�����ꍇ�v�ƂȂ�܂��B

����āA��Q��2�E4�E6�ɂ����ẮA�u����Z�����Ă���v���u�n�Ֆʂ���45cm���������Z���v�������́u�Ē��B���z��30���ȏ�̑��Q�v�ł���Ε⏞����܂��B

��Q��F3

���J�ɂ��y�����ꂪ�����Ō��������Q���Ă��邽�߁A�⏞�����\��������܂��B�X�����O�ǂƒ������łȂ��A�����S�̂̑��Q���������ʁA�Ē��B���z��30���ȏ�̑��Q������ƔF�肳���Ε⏞����܂��B

��Q��F5

�Еی��ł́A�J�̐������݂�R���ɂ�鑹�Q�͕⏞�̑ΏۊO�ł��B�Еی��́A�����I�E�˔��I�Ȏ��̂�⏞�̑ΏۂƂ��Ă��܂��B���̂��߁A��ʓI�Ɍ����̘V�����������ŋN���邱�Ƃ������J�R��́A���̂Ƃ݂͂Ȃ��ꂸ�⏞�̑ΏۊO�ƂȂ�܂��B�������A�䕗�Ȃǂɂ�鋭���ʼn������j�����A��������J�R�肵���̂ł���A�Еی��̕��Е⏞�̑ΏۂƂȂ�܂��B

��Q��F7

�����ԁi�}�C�J�[�j�͉ƍ��Ɋ܂܂�Ȃ����߁A�C�ӂ̎����ԕی��Ɏԗ��ی���t���Ă���ƕ⏞����܂��B

��Q��F8

��J�������œy�Η���������A�Ƃ�������Ă��܂��Ă���̂ŁA�������ƍ����Ē��B���z��30���ȏ�̑��Q���������Ƃ݂Ȃ���⏞����܂��B

��Q��F9

�Ƃɗ^�������Q�́A���Ђɂ����̂ł��Еی��̑ΏۂƂ͂Ȃ�܂���B�܂��A���R�ЊQ�̂悤�ȕs�R�͂̎��̂ł́A��ʓI�ɔ����ӔC�͔������܂���B�����Ǘ����邤���ŁA�d��ȉߎ����������ꍇ�͑��Q�������������܂����A�Еی��⎩���ԕی��̌l�����ӔC�ی������t���Ă���ƁA��������⏞�����܂��B

��Q��F10

�Еی��ł́A�⏞�̑Ώۂɐl�͊܂܂�܂���B�P�K�������ꍇ�́A���Q�ی��ɉ������Ă���ƕ⏞�����܂��B

�Еی��́A�ی��̖ړI�Ƃ��Č����Ɖƍ������ꂼ��ݒ肷�邱�Ƃ��ł��邽�߁A�ˌ��ďZ������L���Ă���l�͌���������ی��̖ړI�Ƃ��Ă��邱�Ƃ�����ł��傤�B���Ђł́A���������łȂ��ƍ��ɂ���Q���o�邱�Ƃ��������߁A�ی����ƕ⏞�̃o�����X���悭�������܂��傤�B

���Е⏞�����Ȃ��̂͂ǂ�ȂƂ��H

���Е⏞�����Ȃ���ȗ�ɂ́A���̂悤�Ȃ��̂�����܂��B

�n�k�ɂ��Ôg��y������ɂ���Q

�Ôg���y����������ɂ�����鎩�R�ЊQ�ł����A�n�k�������ŋN����Ôg��y���ЊQ�ɂ��Ɖ��E�ƍ��̑��Q�́A�n�k�ی��̑Ώۂł��B�n�k�������ŋN����Ôg��y������̔�Q�ɔ����邽�߂ɂ́A�Еی��ɃZ�b�g���Ēn�k�ی��ɉ�������K�v������܂��B

���ʂ�A�R���ɂ�鑹�Q

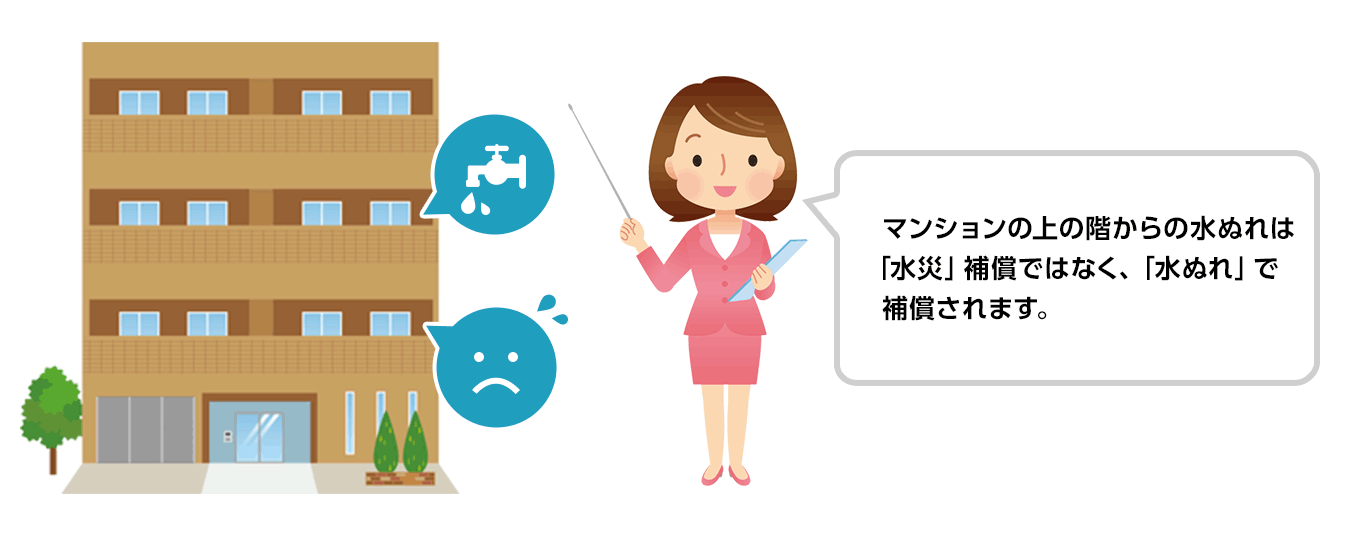

�Еی��́u���Ёv�ƍ������ꂪ���Ȃ̂��u���ʂ�v�ɂ�鑹�Q�ł��B���r���ݔ��̔j����l�܂�Ȃǂ̎��̂ɂ��R����A�}���V�����̏�̊K����̘R���Ō�����ƍ������Q�����悤�ȏꍇ�́u���ʂ�v�̕⏞�̑ΏۂɂȂ�܂��B

���A蹁i�Ђ傤�j�A��ɂ�鑹�Q

���R�ЊQ�ł��A�䕗��\���Ȃǂ������ŃK���X�����ꂽ��Ɖ����j�������肷�鑹�Q�́u���Ёv�̕⏞�̑ΏۂƂȂ�܂��B�܂��A蹁i�Ђ傤�j���Ⴊ�����ʼn�����J�ǂ����j�������Ƃ����悤�ȑ��Q�́A�u蹁i�Ђ傤�j�ЁE��Ёv�̕⏞�̑ΏۂɂȂ�܂��B

���̂��N�����Ă���ی��������܂�3�N�ȏ�o�����ꍇ

�ی����̐��������͕ی��@��3�N�Ƃ���Ă��邽�߁A��Q�ɑ������瑬�₩�ɕی���ЂɘA�����܂��傤�B�ی���Ђɂ���ẮA�@���Ƃ͈قȂ鐿��������݂��Ă��邱�Ƃ����邽�߁A�ی����������̎����ɂ��Ă��炩���ߊm�F���Ă����ƈ��S�ł��B���Е⏞��t���Ă��邱�Ƃ�Y��Ă����A���������Еی��ɓ����Ă��邱�Ƃ�m��Ȃ������Ȃǂ̗��R�Ŏ��̘̂A�����x��Ă��܂����ꍇ�A�������߂��Ă��܂��Ă��Ă��������F�߂���\��������܂��̂ŁA�ی���Ђɖ₢���킹�Ă݂�Ƃ����ł��傤�B

�ی����̐������@

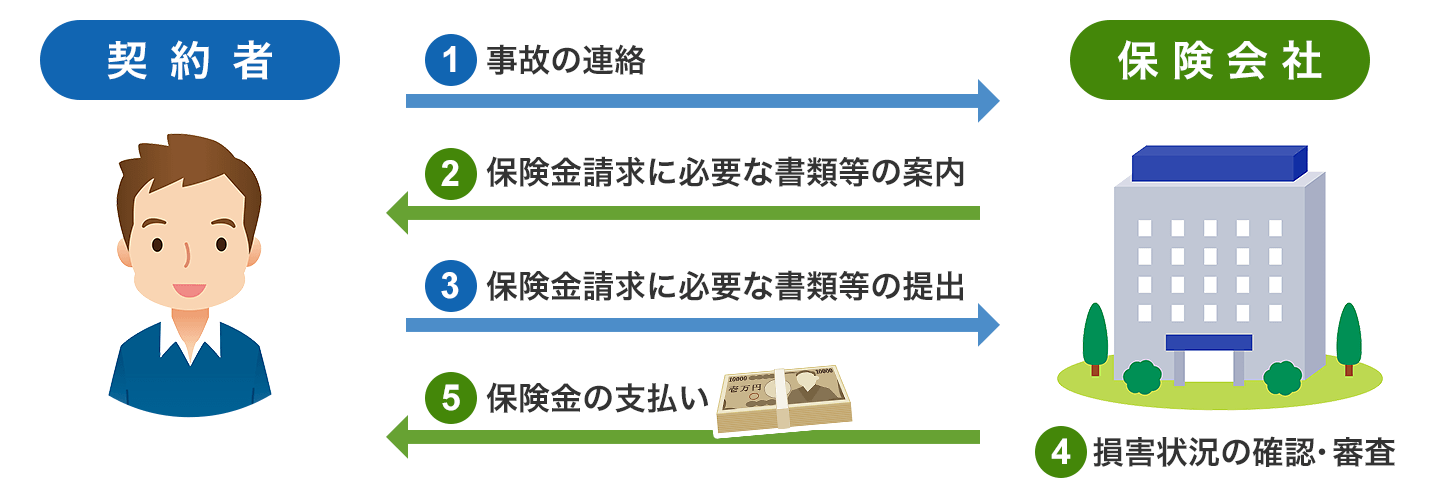

���ۂɎ��̂����������Q�����Ƃ��ɂ́A�ǂ̂悤�Ȏ葱�����K�v�ɂȂ�̂ł��傤���B��ʓI�ȕی����̐������@�Ƃ��̗�������Ă݂܂��傤�B

���Q�ی����̐����葱��

①�_��҂́A�ی���Ђɐ��Ў��̂ő��Q�����������Ƃ�A�����܂��B�A��������e�́A�_��Җ���ی��،��ԍ��A���̂̓����E�ꏊ�A�ی��̖ړI�A���̂̏Ȃǂ���ʓI�ł��B���̂̏⌴���Ȃǂ͂킩��͈͂Ŗ�肠��܂���B

②�ی���ЂɘA��������ƁA�ی����̐����ɕK�v�ȏ��ނȂǂɂ��Ă̈ē��������Ă��܂��B

③�ی����̐����ɕK�v�ȏ��ނȂǂ𑵂��ĕی���Ђɒ�o���܂��B�ʏ�A�ی����̐����ɂ́A���̂悤�Ȃ��̂��K�v�ƂȂ�܂��B

- �ی����������i�e�ی���Ўw��̗p���j

- ��Џؖ����i��Ђ̎������Q�̒��x���ؖ�������́B��Q�ɑ������ꏊ���NJ�������h���܂��͏��h�o�����Ō�t�j

- ��Q�̒��x���킩��ʐ^��摜�f�[�^

- �C���Ǝ҂Ȃǂ���̏C�����Ϗ����

��Q�̒��x���傫���ی��������z�����z�ɂȂ�ꍇ�́A��ӏؖ����⌚���o�L�듣�{�i�ی��̑Ώۂ������̏ꍇ�j�Ȃǂ̒�o���K�v�ɂȂ邱�Ƃ�����܂��B

④�ی���Ђ́A���n�ő��Q�̊m�F�E�������s���܂��B�������ʂƌ_��҂����o���ꂽ���ނ�摜�f�[�^�ȂǂɊ�Â��A�ی����x�����̐R���E�F����s���܂��B�⏞�̑ΏۂƔF�肳���ƁA���Q�ی����̋��z���m�肵�܂��i�ی���Ђ́A�_��҂Ɏx�����ی����̋��z�ɂ��ĘA���������Ă��邱�Ƃ��O��ł��j�B

⑤�_��҂��w�肷���s�����ɕی������x�����A�葱���͊������܂��B

���Е⏞�͕K�v�H

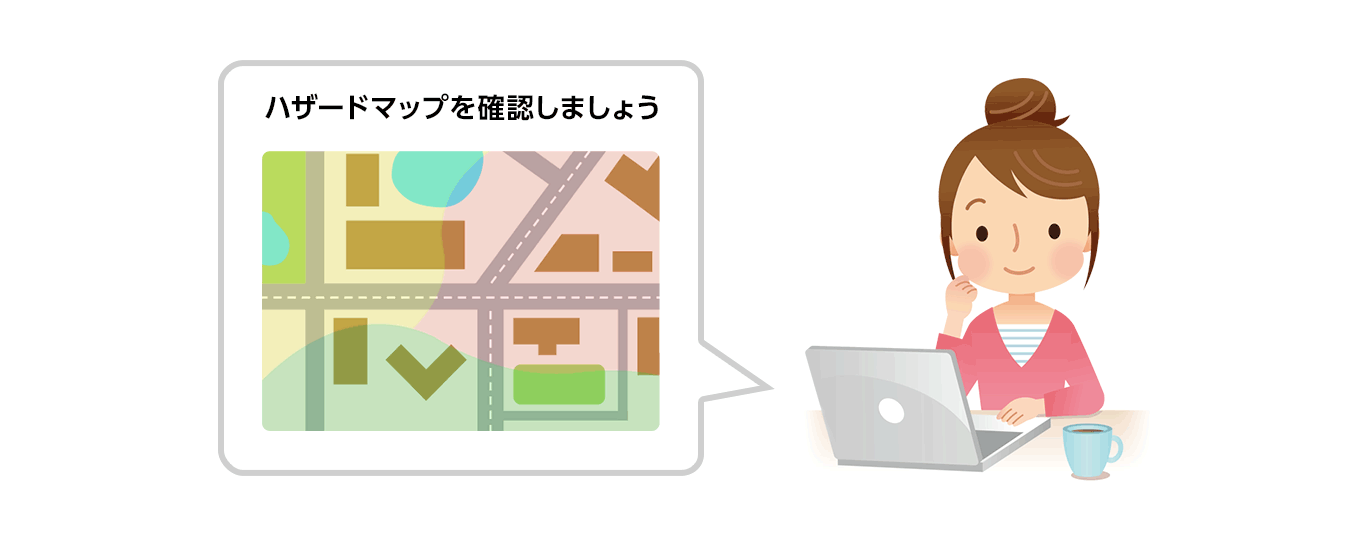

�s�X�n�ɂ���}���V�����̍��w�K�ɏZ��ł���l�́A�Z����Q�̉e���͏��Ȃ��ƍl�����邽�߁A���Е⏞���O���Ă����Ȃ��ł��傤�B����A�ˌ��ďZ��͂������̂��ƁA�s�X�n�̃}���V�����ł���w�K�ɏZ��ł���l��͐��C�A�R�̋߂��ɂ���}���V�����ɏZ��ł���l�́A�ߗגn��̐��Ђ̊댯�x���m�F����K�v������܂��B

2024�N�i�ߘa6�N�j9���A�ΐ쌧�\�o�𒆐S�Ƃ�������~���тɂ��L�^�I�ȑ�J�ɂ��A�e�n�ʼn͐�̔×���y���ЊQ�Ȃǂ��������܂����B�܂��A2020�N�i�ߘa2�N�j7���ɂ́A�F�{���𒆐S�ɓ��{�e�n�Ŕ��������L�^�I���J�ł͋����쐅�n�̒�h�����������A��K�͂ȍ^�����������܂����B

���y��ʏȂ̔��\�ł́A�Z��̔�Q�́A����Z����7,916���A�����Z����8,510���ɂ��y�т܂����i���y��ʏȁu�ߘa2�N7�����J�ɂ���Q�ƑΉ��v�j�B

���̂悤�ȍЊQ���N����\���������͐�ɋ߂����n�̏ꍇ�́A���Е⏞�����������ق����悢�ł��傤�B

�܂��A2018�N�i����30�N�j7���̍��J�ł́A���R���q�~�s�^���n��̊�����Q������܂����B

�����{�𒆐S�ɑS���ł������ꂪ1,688�����A�y�Η���769�����̓y���ЊQ���N����܂����i���y��ʏȁu����30�N7�����J�ɂ��y���ЊQ�֘A���v�j�B

�R���痣��Ă��Ă��A�����̒J�ɉ����ēy�Η��̒ʂ蓹�ƂȂ�A��Q�ɑ������Ɖ�������܂��̂ŁA����ɊC��͐�A�R�ȂǂȂ��悤�ȗ��n�̏ꍇ�ł����ӂ��K�v�ł��B

���Е⏞��t���Ă������ق����悢���f����ɂ́A���y��ʏȂ�e�����̂����J���Ă���u�n�U�[�h�}�b�v�v���L���ł��B�n�U�[�h�}�b�v�ł́A�^����y���ЊQ�A�����Ȃǂ̎��R�ЊQ�Ŕ�Q���z�肳���n����Q�̒��x���m�邱�Ƃ��ł��܂��B�Z����Q���傫���Ƒz�肳���n��ɏZ��ł���l�́A���Е⏞���O���Ȃ��ق��������ł��傤�B���Ƃ��A���Ђɂ���Q���������Ƒz�肳���n��ɏZ��ł��Ă��A�Ƃ̊�b�̍������Ⴉ������A�P�K���������n���ɂȂ��Ă����肷�錚���͏���Z���̉\�������邽�߁A�⏞���O���ꍇ�͐T�d�ɔ��f���܂��傤�B

�䕗���J�ŋ߂��̐삪�×����ċN����^����A�Q�������J�Ń}���z�[���̔r�����s��������������Ƃɂ��s�s�^�^���́A������������ƁA�Z����Q���L�͈͂ɂ킽��܂��B1��������̑��Q�z��100���~�ȏ�ɂȂ邱�Ƃ͒������Ȃ��A1000���~�ȏ�̑��Q�ی��������������܂��B�܂��A�y���ЊQ�́A�K����������Z���ɂȂ�Ƃ͌���܂���B�y���ɂ�茚���̍\�������̂��̂����ꂽ��A�����肷�鑹�Q���������邱�Ƃ�����܂��B1�̌����̂Ȃ��ŁA��Q�����镔���ƂȂ�����������A�Ƃ������Ƃ�������܂��B

�܂Ƃ�

�Еی�����������Ƃ��A���Ђ��O�����Ƃŕی����̐ߖ�ɂȂ���ꍇ������܂����A���Ђ��O���Ă����v�Ȃ̂��A�����̗��n������\���Ȃǂ��l���̂����A�悭�l���ĉ������܂��傤�B

���Ȃ��̕ی����͂�����H

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ʼnЕی��̕ی������ȒP���ς���ł��܂��B

�Еی��̋L���ꗗ

�Еی��̑I�ѕ�

�Еی����w��

���R�ЊQ�̕ی�

- �Еی��̕��ЁE�Ђ傤�ЁE���

- ���Ёi���Q�j�Ƃ́H �Еی��ŕ⏞�����͈͂Ƃ���Ȃ��͈�

- �䕗�ɂ��ЊQ�̕ی�

- ���ɂ���Q�̕ی�

- ���ɂ���Q�̕ی�

- �Ôg�ɂ��ЊQ�̕ی�

- �y������ɂ���Q�̕ی�

- ��ɂ���Q�̕ی�

- �t��Q�̕ی�

�Еی��@�֘A���W�E�L��

- �u�d�C�I�E�@�B�I���̓���v�͂ǂ̂悤�Ȏ��ɕ⏞�����H

- ���L���`�ŏZ��[����g�ꍇ�̉Еی��̌_��̎d��

- �Еی��������ی��Ɠ����悤�Ɍ��������K�v�H�Еی��̐�ւ��͂ł���́H

- �}���V�����Œn�k�ی��͕K�v�ł����H

- �Еی��œ����Q�̕⏞�͂���܂����H

- �����ꂽ��Еی��ŕ⏞����܂����H

- �Еی��͔N�������ŏ����T��������H

- �ƂɉЕی��͕K�v�H

- ���R���J�R��́A�Еی��ŕ⏞�����́H

- �؉Ɛl�������ĂȂɁH �Ȃ��Ƃ����Ƃ��ɂ͕ی��ɓ���Ȃ��Ƃ����Ȃ��́H

- �n�k�ی���2019�N1���ʼn���I �V�ی����́H

�ڎ�

���̋L���̊֘A�R���e���c

- ���Ёi���Q�j�Ƃ́H

- �Еی��̐��Е⏞�Ƃ�

- ���Е⏞�̎x���v���Ƒ��Q�ی���

- ���Е⏞�����Ȃ��̂͂ǂ�ȂƂ��H

- �ی����̐������@

- ���Е⏞�͕K�v�H

- �܂Ƃ�