![]()

![]()

���ɂ���Q�͕ی��ŕ⏞�����́H

���ɂ���Q�͕⏞������̂ł��傤���H

�ی��ŕ⏞����镬�ɂ���Q�ɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- �ΎR�̕��ɂ�錚����ƍ��̑��Q�́A�Еی��̕⏞�ΏۊO�ł���

- ���ɂ�鑹�Q�́A�Еی��ɃZ�b�g�ʼn�������n�k�ی��ŕ⏞�����

- �n�k�ی��́A�n�k�E���܂��͂����ɂ��Ôg�������Ƃ��鑹�Q��⏞����

- �n�k�ی��̕ی����z�ɂ͏��������A�Еی����z��30%����50%�͈̔͂ƂȂ�

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W�������ACFP®���i

���R �O�b

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

-

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

�ڎ�

�ڎ����J��

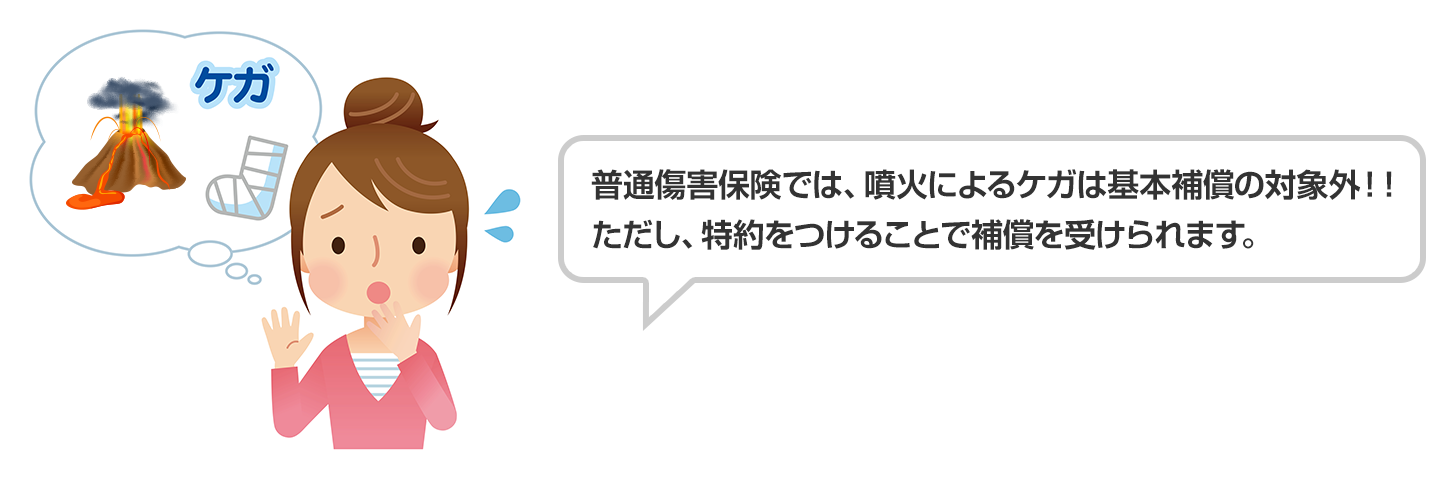

���͉Еی��ŕ⏞�����H

�ΎR�̕��ɂ���ďZ����ƍ��ɔ�Q���������ꍇ�A�Еی��ŕ⏞������̂ł��傤���B �Еی��ł́u�n�k�E���܂��͂����ɂ��Ôg�ɂ���Đ��������Q�v�́A�⏞�̑ΏۊO�Ƃ���Ă��܂��B����A�n�k�ی��ł́A�u�n�k�E���܂��͂����ɂ��Ôg�������Ƃ���ЁA����A���v�܂��͗����ɂ�錚����ƍ��̑��Q�v��⏞���Ă��܂��B�ΎR�̕��őz�肳����Q�́A�ق��ɂǂ̂悤�Ȃ��̂�����̂ł��傤���B

���őz�肳����Q�̗�

- 1. ���ɂ�镬�E�n�◬�E�ΎR�D�ȂǂŌ�����ƍ������Ă��܂���

- 2. ���ɂ���ӗ����N����A�������R���Ă��܂���

- 3. �ΎR�D�ɂ�鎋�E�s�ǂŁA�Ԃ��^�]���Ɍ�ʎ��̂��N�����Ă��܂���

- 4. �ΎR�D�̍~�D�ɂ���Ď����Ԃ̃G���W������������

- 5. �o�R���ɕ��ɑ����A���ɂ��P�K������

���́A���N���邩�\������̂�����A�K�͂ɂ���Ă͐r��Ȕ�Q�ɂȂ肩�˂܂���B��L�̔�Q��͈ꕔ�ɂ����܂��A���������ƂɁA���ɂ���Q���ǂ̂悤�ȕی��ŕ⏞�����̂����Ă����܂��傤�B

���ɂ���Q��⏞����ی�

��Q��F1�A2

���������Ƃ���ЁA����A���v�܂��͗����ɂ�錚����ƍ��̑��Q�́A�n�k�ی���t���Ă���ƕ⏞����܂��B�n�k�ی��͒P�Ƃʼn������邱�Ƃ͂ł��Ȃ����߁A�Еی��ɒn�k�ی���t���܂��B�n�k�ی��̕ی����z�́A�Еی��̕ی����z��30�`50���͈̔͂ƂȂ�܂��B������������5000���~�A�ƍ���1000���~�����x�ł��B

�n�k�ی��ł́A�ی��̑ΏۂƂȂ��Ă��錚����ƍ��̑��Q�̏ɉ����āA�u���Q�̒��x�v���u�S���v�A�u�唼���v�A�u�������v�A�u�ꕔ���v�ɕ��ނ��܂��B���́u���Q�̒��x�v�ɂ���Ďx������ی��������܂�܂��B

�n�k�ی��Ŏx������ی����i�_���F2017�N1���ȍ~�j

| ���Q�̒��x | �x������ی���(�����E�ƍ�) |

|---|---|

| �S�� | �n�k�ی����z�̑S�z(�����z�����x) |

| �唼�� | �n�k�ی����z��60%(�����z��60%�����x) |

| ������ | �n�k�ی����z��30%(�����z��30%�����x) |

| �ꕔ�� | �n�k�ی����z��5%�i�����z��5%�����x) |

�����Ƃ́A�����̕���V���Ɍ��z���邢�͍w������̂ɕK�v�ȋ��z����A�g�p���Ԃ�o�ߔN���Ȃǂɉ��������Օ����������������z�̂��Ƃł��B

�܂��A�n�k�ی��̑ΏۂƂȂ�̂́A���Z�p�̌����Ƃ��̌����Ɏ��e����Ă���ƍ��ł��B�Z���ƓX�܂��ꏏ�ɂȂ��Ă���Ȃǂ̌����i����p�Z��Ƃ����j�ł���A���̌����̏Z�������Ɖƍ��݂̂�n�k�ی��̑Ώۂɂ��邱�Ƃ��ł��܂��B���Ɨp�̌����Ƃ����Ɏ��e����Ă���Y�����i�Ȃǂ�⏞����ɂ́A��ƌ����̉Еی��ɒn�k�E���E�Ôg��⏞��������t����K�v������܂��B��ƌ����̉Еی��̌_������͋��Z�p�̉Еی��ƈقȂ邽�߁A�ڂ������Ƃ͕ی���Ђɖ₢���킹�܂��傤�B

��Q��F3�A4

�ʏ�A�Ԃ̑��Q���ʎ��̂ɂ�鑊��ւ̔����͎����ԕی��ŕ⏞�����܂����A���������Ŏ����Ԏ��̂��N�����Ă��܂�����A�Ԃɑ��Q���������肵���ꍇ�́A�����ԕی��ł͕⏞����܂���B�Ȃ��A�ی���Ђɂ���ẮA�n�k�E���E�Ôg�ɂ���āA�Ԃ��ی��_�̎����z�����鑹�Q�i�����S���Ƃ����j�ƂȂ����ꍇ�Ɉꎞ�����x����������A��ی��҂��n�k�E���E�Ôg�ɂ�鏝�Q�������ŁA���̓������猈�߂�ꂽ�����ȓ��Ɏ��S�����ꍇ�A���S�ꎞ�����x���������������Ă���Ƃ��������܂��B

��Q��F5

�o�R��n�C�L���O�����Ă���Œ��ɕ��ɑ����A�P�K�����邱�Ƃ��l�����܂��B�P�K�͕��ʏ��Q�ی��̑Ώۂł����A�u�n�k�������͕��܂��͂����ɂ��Ôg�v�͊�{�⏞�̑ΏۊO�ł��B�������A�����̓V�Ђɂ��P�K�⎀�S��⏞��������t���邱�Ƃŕ⏞�����܂��B���Q�ی��͈�ʓI�ɕی����Ԃ�1�N�ɂ��ĉ������܂����A�o�R��������N�ɐ�����x�Ȃ�A�������s���Q�ی��ɉ������A�V�Ђɂ���Q��⏞��������t������@������܂��B

�܂��A�s�b�P���A�A�C�[���A�U�C���A�n���}�[���̓o�R�p����g�p�����{�i�I�ȓo�R�́A�P�K������\�����������߁A���Q�ی��⍑�����s���Q�ی��̊�{�ی������������ł͕⏞����܂��A�����ی�����lj��ŕ������Ƃɂ��⏞����܂��B�o�R��n�C�L���O��p�̕ی�����舵���Ă���ی���Ђ�����܂��B���̂悤�ȕی��́A���Q�ی�����{�Ƃ��āA�⏞�͈̔͂�o�R��n�C�L���O�ɍi�������̂ł��B�o�R������p�x��o�R�̎�ނɉ����ĕی���I�ԂƂ����ł��傤�B

��ЎҐ����Č��x�����x�Ƃ�

�l�����R�ЊQ�̔�Q�ɔ�����ɂ́A���Ԃ̕ی��𗘗p���邱�ƂɂȂ�܂����A���ۂɔ�Q�ɑ������l�i��Ўҁj�����I�Ɏx������u��ЎҐ����Č��x�����x�v�ɂ��Ă��A���Вm���Ă����܂��傤�B

���̐��x�́A��ЎҐ����Č��x���@�Ɋ�Â��A�\���A���J�A����A�^���A�����A�n�k�A�Ôg�A���Ȃǂ̎��R�ЊQ�ɂ��A���Z����Z��S��Ȃǐ�����Ղɒ�������Q�������сi��А��сj�ɑ��A��ЎҐ����Č��x�����i�x�����j���x�����A�����̍Č����x��������̂ł��B�x�����ɂ͏Z��̔�Q�̒��x�ɉ����Ďx�������u��b�x�����v�ƁA�Z��̍Č����@�ɉ����Ďx�������u���Z�x�����v������A���̂Q�̍��v�z���x������܂��B�x���z�͍ő��300���~�ł��B

��ЎҐ����Č��x�����x�̑ΏۂƂȂ��А���

- A. �Z��S������

- B. �Z�����܂��͏Z��̕~�n�ɔ�Q�������A���̏Z�����ނ���̂�������

- C. �ЊQ�ɂ��댯�ȏ�Ԃ������A�Z��ɏZ�߂Ȃ���Ԃ������Ԍp�����Ă��鐢��

- D. �Z����A��K�͂ȕ�C���s��Ȃ���ΏZ�ނ��Ƃ�����Ȑ��сi��K�͔��сj

- E. �Z����A�����K�͂̕�C���s��Ȃ���ΏZ�ނ��Ƃ�����Ȑ��сi���K�͔��сj

�Z��̔�Q���x�ɉ����Ďx�������u��b�x�����v

| ��Q�̒��x | ���ѐl�� | |

|---|---|---|

| 2�l�ȏ� | 1�l | |

| �S��iA�ɊY���j | 100���~ | 75���~ |

| ��́iB�ɊY���j | 100���~ | 75���~ |

| �������iC�ɊY���j | 100���~ | 75���~ |

| ��K�͔���iD�ɊY���j | 50���~ | 37.5���~ |

| ���K�͔���iE�ɊY���j | 0�~ | 0�~ |

�Z��̍Č����@�ɉ����Ďx�������u���Z�x�����v

| ��Q�̒��x | �Č��̕��@ | ���ѐl�� | |

|---|---|---|---|

| 2�l�ȏ� | 1�l | ||

|

�S��iA�ɊY���j ��́iB�ɊY���j �������iC�ɊY���j ��K�͔���iD�ɊY���j |

���z�E�w�� | 200���~ | 150���~ |

| ��C | 100���~ | 75���~ | |

| ���݁i���c�Z��������j | 50���~ | 37.5���~ | |

| ���K�͔���iE�ɊY���j | ���z�E�w�� | 100���~ | 75���~ |

| ��C | 50���~ | 37.5���~ | |

| ���݁i���c�Z��������j | 25���~ | 18.75���~ | |

���Z�x�����́A��U�Z����������ɏZ������݁E�w������ꍇ�͍��v��200���~���x������܂��B���l�ɁA��C����ꍇ�͍��v��100���~���x������A���ѐl����1�l�̏ꍇ�́A����3/4�ƂȂ�܂��B

�x�����́A�s���{�������ݕ}���̊ϓ_���狒�o�����������x������A����1/2�������⏕����d�g�݂ɂȂ��Ă��܂��B�܂��A�x�����̎g�r�ɂ͐������Ȃ��A��Ў҂ɂƂ��ė��p���₷�����x�ɂȂ��Ă��܂��B�������A���̐��x���K�p�ɂȂ�ɂ́A�s���{���E�s�������Ƃ̐l���ɂ���āA�S���Q�̐������Z��̐�����萔�ɒB���邱�Ƃ��v���ɂȂ��Ă��܂��B

�n�k�ی��ŕی������x�����Ȃ���ȃP�[�X

���������N����Ɛr���Q�ɂȂ�₷���Z���ł����A�n�k�ی���t���Ă��Ă��ی������x�����Ȃ��ꍇ������܂��B���̎�ȃP�[�X�Ƃ͎��̂Ƃ���ł��B

- ���ɂ��ی��̑ΏۂƂȂ錚����ƍ������Q���Ă��A���������������̗�������N�Z����10�����o�߂�����ɐ��������Q

- �ی��̑Ώۂ̕����E����ɂ���Đ��������Q

- �ی��_��ҁA��ی��҂܂��͂����̎҂̖@��㗝�l�̌̈ӂ������͏d��ȉߎ��܂��͖@�߈ᔽ

�ی����̐������@

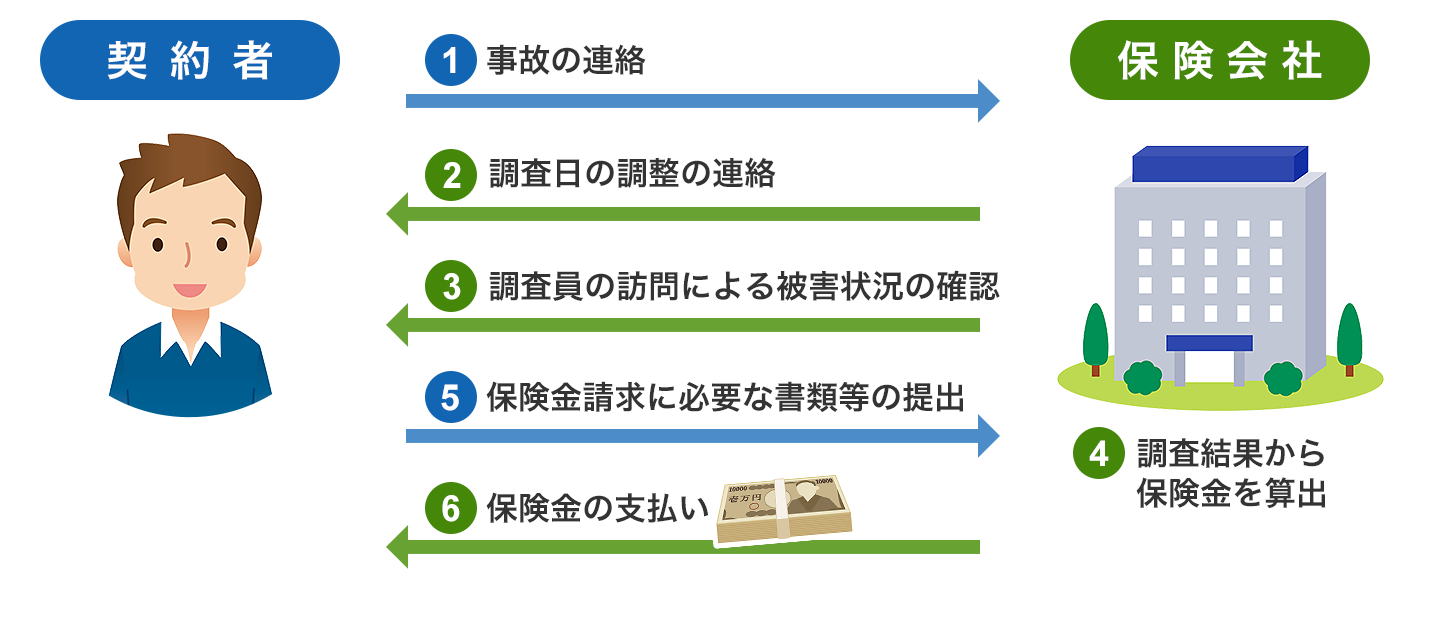

���ۂɎ��̂����������Q�����Ƃ��ɂ́A�ǂ̂悤�Ȏ葱�����K�v�ɂȂ�̂ł��傤���B��ʓI�ȕی����̐������@�Ƃ��̗�������Ă݂܂��傤�B

���Q�ی����̐����葱��

�@�_��҂́A�ی���Ђɕ��ɂ�鑹�Q�����������Ƃ�A�����܂��B�A��������e�́A�_��Җ���ی��،��ԍ��A���̂̓����E�ꏊ�A�ی��̖ړI�A���̂̏Ȃǂ���ʓI�ł��B

�A�ی���Ђ���A�n�k�ی��������̖K�⒲�����ɂ��ĘA��������̂ŁA���������܂��B

�B�������ɁA�n�k�ی����������K��A��Q���m�F���܂��B�K�v�ɉ����āA�ی��������ɕK�v�ȏ��ނ̈ē�������܂��B

��Q�̒��x���傫���ی��������z�����z�ɂȂ�ꍇ�́A��ӏؖ����⌚���o�L�듣�{�i�ی��̑Ώۂ������̏ꍇ�j�Ȃǂ̒�o���K�v�ɂȂ邱�Ƃ�����܂��B

�C�ی���Ђ́A�������ʂ���u���Q�̒��x�v���u�S���v�A�u�唼���v�A�u�������v�A�u�ꕔ���v�ɕ��ނ��A�Z�o�����ی������_��҂ɘA�����܂��B

�D�_��҂́A�ی���Ђ̘A�����A�ی��������ɕK�v�ȏ��ނ��o���܂��i�ی���Ђ́A�_��҂Ɏx�����ی����̋��z�ɂ��ĘA���������Ă��邱�Ƃ��O��ł��j�B

�E�_��҂��w�肷���s�����ɕی������x�����A�葱���͊������܂��B

�n�k�ی��ŋC������������

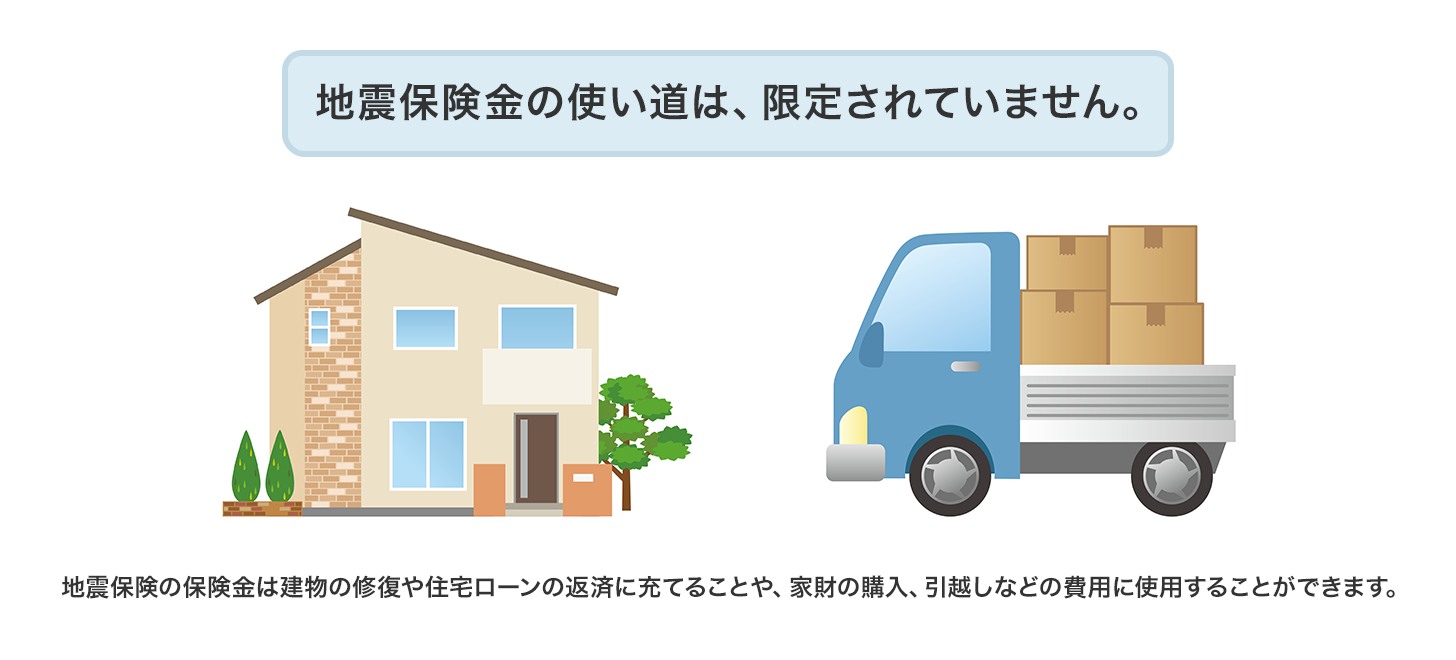

�n�k�ی��̕ی����z�͉Еی���30�`50���͈̔͂Őݒ肵�܂��B�܂��A������5000���~�A�ƍ���1000���~�����x�ł��B�Еی��̕ی����z�́A�����̂��̂�V���Ɍ��z���邢�͍w������̂ɕK�v�ȋ��z�i������Ē��B���z�Ƃ����j�ɐݒ肵�܂��B�܂�A�n�k�ی��́A�_�\�ȏ���ɐݒ肵���Ƃ��Ă��A�����̌��������z������w�������肷�邱�Ƃ͂ł��Ȃ����ƂɂȂ�܂��B�ƍ��ɂ��Ă����l�̂��Ƃ������܂��B����́A�n�k�ی��̈ʒu�Â����A�ی����ő�ւƂȂ鎑�Y���Ēz������w�������肷��̂ł͂Ȃ��A��Ў҂̐����̈���ɍv��������̂�����ł��B���ɂ�鑹�Q��n�k�ی��Ŕ�����ۂɂ́A���̍l�����𗝉����Ă����܂��傤�B

�܂Ƃ�

���ɂ���Q�͒n�k�ی��ɉ������Ă���ƕ⏞����܂����A�n�k�ی��͔�Ў҂̐����̈���ɍv��������̂Ȃ̂ŁA��Q�ɑ������������Č�������A�ƍ����ׂĂ��w�������肷�邱�Ƃ͂ł��܂���B�������A���������N����Ɣ�Q�͐r��ɂȂ邨���ꂪ���邽�߁A�s����������͒n�k�ی����������܂��傤�B

���Ȃ��̕ی����͂�����H

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ʼnЕی��̕ی������ȒP���ς���ł��܂��B

�Еی��̋L���ꗗ

�Еی��̑I�ѕ�

���R�ЊQ�̕ی�

�Еی��@�֘A���W�E�L��

- �؉Ɛl�������ĂȂɁH �Ȃ��Ƃ����Ƃ��ɂ͕ی��ɓ���Ȃ��Ƃ����Ȃ��́H

- ���R���J�R��́A�Еی��ŕ⏞�����́H

- �ƂɉЕی��͕K�v�H

- �Еی��͔N�������ŏ����T��������H

- �����ꂽ��Еی��ŕ⏞����܂����H

- �Еی��œ����Q�̕⏞�͂���܂����H

- �}���V�����Œn�k�ی��͕K�v�ł����H

- �Еی��������ی��Ɠ����悤�Ɍ��������K�v�H�Еی��̐�ւ��͂ł���́H

- ���L���`�ŏZ��[����g�ꍇ�̉Еی��̌_��̎d��

- �u�d�C�I�E�@�B�I���̓���v�͂ǂ̂悤�Ȏ��ɕ⏞�����H

- ���͉Еی��ŕ⏞�����H

- ���ɂ���Q��⏞����ی�

- ��ЎҐ����Č��x�����x�Ƃ�

- �n�k�ی��ŕی������x�����Ȃ���ȃP�[�X

- �ی����̐������@

- �n�k�ی��ŋC������������

- �܂Ƃ�