![]()

![]()

更新日:2019年5月23日

借家人賠償ってなに? なぜ家を借りるときには保険に入らないといけないの?

賃貸住宅に入居の際は火災保険に必ず入ることになりますが、なぜ家を借りるときに保険加入が必要なのでしょうか。万が一自分が原因で部屋に損害を与えてしまったときに役立つ「借家人賠償責任保険」の補償内容や、「個人賠償責任保険」「修理費用補償」など違いがわかりにくい補償について解説します。

- この記事の要点

-

- 物価の上昇により、建物の再調達価額は高くなる

- 支払われる保険金は、契約した保険金額が上限となる

- 物価変動に対応するため、保険金額の増額を検討すべきである

- 自再調達価額が契約時の保険金額を上回る場合、補償が不足する

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/宅建士/2級DCプランナー/平野FP事務所

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

目次

目次を開く

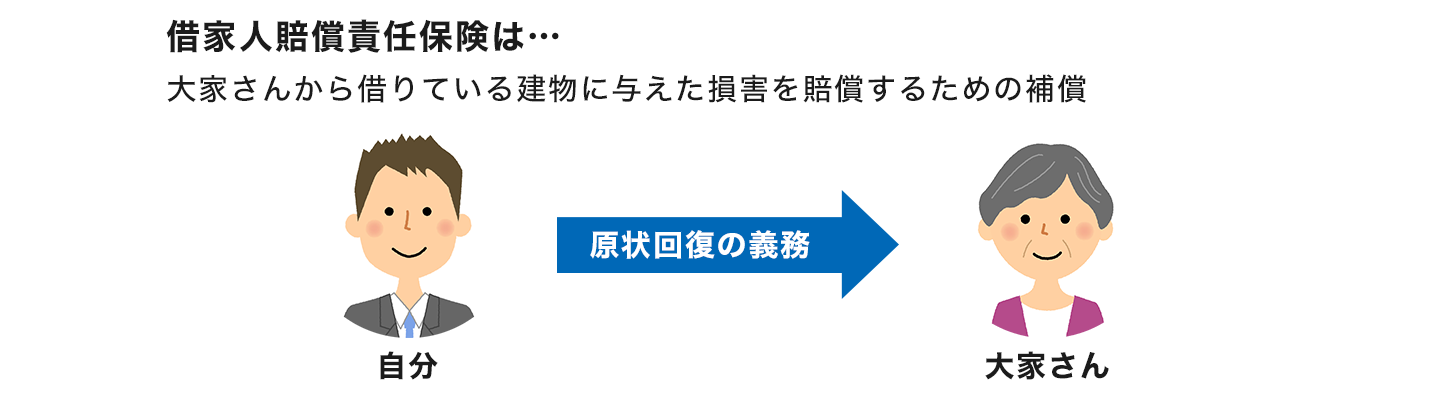

借家人賠償責任保険とは

賃貸住宅に入居するときには必ず、火災保険に加入します。火災などで自分の家の家財道具に何かあったときのための基本的な補償に加え、「借家人賠償責任保険」をセットしたものが一般的です。

借家人賠償とは、偶然の事故で借りている部屋に損害を与えてしまったとき、部屋の持ち主である大家さんに対する損害を賠償するということです。借家人賠償責任保険で補償されるのは「火災、破裂・爆発、水ぬれ」などを起こしたときで、それ以外の場合や故意の事故などは補償されません。

保険金が支払われる例

・タバコの火の不始末でボヤが起きて、借りている部屋の一部が燃えてしまった。

保険金が支払われない例

・子供が家の中を走り回っていて、転倒したときに壁が破損した(破損による事故は借家人賠償責任保険の対象外)。

なぜ賃貸契約をするときには借家人賠償責任保険に加入するの?

賃貸住宅の入居者は、借りている物件を返す際に原状回復する義務があります。そのため、大家さんから借りている建物に損害を与えてしまったときには、元どおりにしなければなりません。たとえボヤであっても、建物の一部が燃えてしまったり、火災による煙や消火のための放水によって損害を出してしまったりした部分を修理するには、かなりの費用がかかるでしょう。そんな万一に備えて、借家人賠償責任保険がセットされた火災保険への加入を入居するときの条件にしているのです。

「借家人賠償責任保険」と「個人賠償責任保険」「修理費用補償」はなにが違うの?

賃貸契約する際の火災保険の補償には、借家人賠償責任保険のほかに、「個人賠償責任保険」と「修理費用補償」もセットになっているのが一般的です。言葉だけではわかりにくいそれぞれの補償範囲の違いについて解説していきましょう。

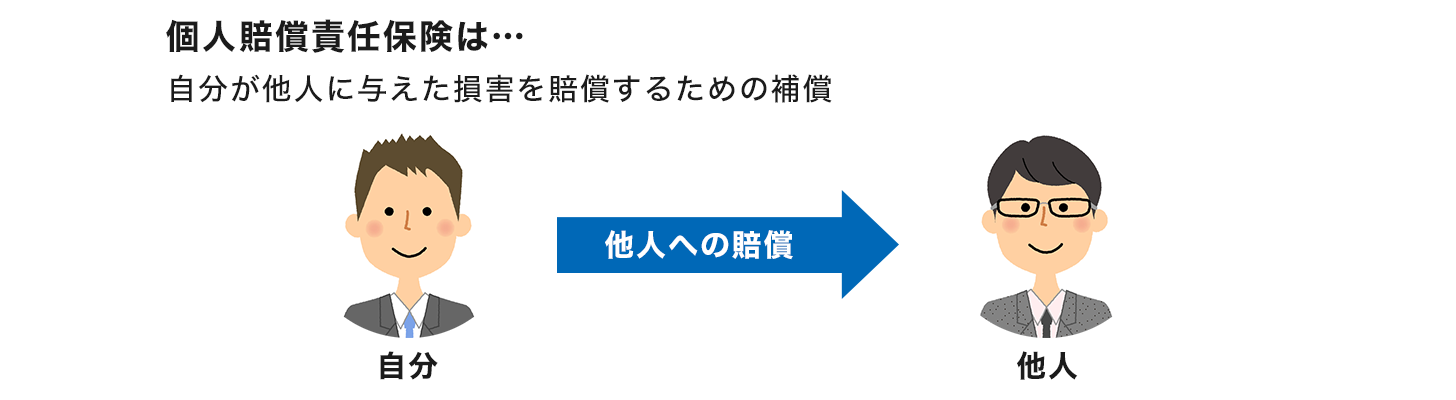

個人賠償責任保険

個人賠償責任保険は、自動車保険などで聞いたことがある人が多い補償かもしれません。個人が日常生活で他人に対して損害を与えたときに損害賠償するもの、つまり日常生活のなかで自分がうっかりやってしまったことで他人に迷惑をかけたときのための補償です。たとえば、自転車走行中に歩行者にぶつかりケガをさせてしまった、散歩中に愛犬が通りがかりの人にかみついたケースなどです。

マンションなどでよく聞く、洗濯機のホースが外れて水漏れし下の階の人に損害を与える事故は、個人賠償責任保険でカバーできます。「他人に対する補償」は個人賠償責任保険、「大家さんから自分が借りているものへの補償」は借家人賠償責任保険でカバーできると覚えておくとよいでしょう。

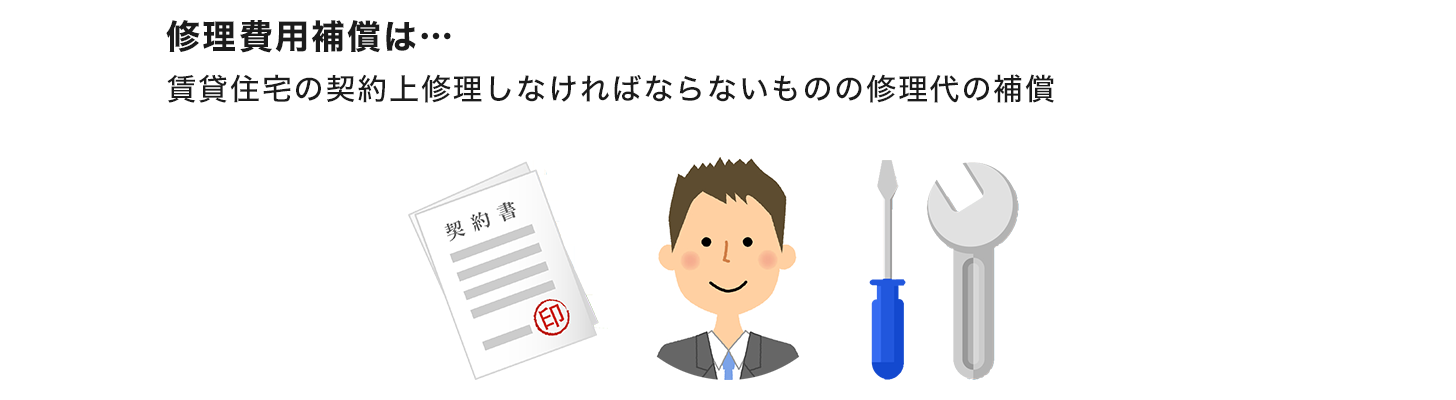

修理費用補償

修理費用補償は、借りている部屋のドアや窓ガラスなどを修理したときの修理費用を補償するものです。「借家人賠償責任保険と何が違うの?」と疑問に思う人もいるかもしれませんが、違いは、損害賠償請求されない、つまり自分のせいではないものの、賃貸住宅の契約上自分が修理しなければならないと決められているものを修理したときの費用を補償してくれるという点です。

たとえば、空き巣に遭ってドアや窓を壊されたり、道路からの飛び石によって窓ガラスが割れたりといった入居者には非がないようなケースでは、修理費用補償から修理費が支払われます。

保険金額の相場はいくらくらい?

借家人賠償責任保険は、賃貸住宅を契約するときに補償内容をあまり確認せず、不動産屋さんからすすめられた火災保険にセットされているものに加入している人が多いのではないでしょうか。最近はネットで契約できる商品も増えていますし、加入前にいくつかの商品の補償内容を見比べて検討してみてもいいかもしれません。

比較的多いのは、2000万円くらいを補償の上限にしている借家人賠償責任保険です。失火(不注意で起こした火事)などで建物が燃えてしまったら、こんな金額では足りないのでは?と不安に思う人もいるでしょう。しかし通常、大家さんに対して損害賠償するのは自分が借りている物件の範囲です。建物全体に被害が及ぶようなケースでは、大家さんが加入している火災保険を使うことがあるので、このくらいの費用でまかなえると考えられています。

また、借家人賠償責任保険は、物件の広さによって保険料が変わってくるため、自分が借りていない部分まで考慮して保険金額を設定してしまうと、保険料が高額になってしまうという事情も関係しています。

大家さんの火災保険で補償されないの?

賃貸住宅の火災保険の補償を見てきましたが、そもそも大家さんが火災保険を契約していれば、それでほとんどのトラブルに対応できるのではないかと考える人もいるでしょう。しかし、本来賠償すべき加害者から修理費が払われるのと、大家さん自身の火災保険で修理や再建築するのとでは意味が違ってきます。

仮に借家人賠償責任保険に加入していない入居者の不注意による火災などがあると、大家さんは自分の火災保険で修理や再建築をするでしょう。しかし場合によっては保険金を支払った保険会社が、大家さんに代わって損害賠償を求めてくるケースもあるかもしれません。

入居者の過失が認められるケースであれば、借家人賠償責任保険で補償されます。またそうではない風災などの自然災害や不審火などで建物に損害があったときには、大家さんが契約している建物の火災保険で補償することになると分けて考えておきましょう。

入居者に原因があるときは「借家人賠償責任保険」、

自然災害など不可抗力の出来事で建物に損害が出たときは

「大家さんの火災保険」で補償されると、区別しておきましょう

まとめ

賃貸住宅での思いもよらない事故に備えて、借家人賠償責任保険や個人賠償責任保険、修理費用補償を含めた保険に加入していると安心です。いざというときに慌てず対処できるように、しっかりと補償内容をチェックしておきましょう。また、これから賃貸契約を結ぶ人や更新が近い人は、自分が契約する部屋にはどのくらいの補償が必要なのかを確認して、商品ごとの補償内容の違いをネットなどで比較検討してみてはいかがでしょうか。

火災保険の記事一覧

火災保険の選び方

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 借家人賠償責任保険とは

- 保険金額の相場はいくらくらい?

- 大家さんの火災保険で補償されないの?

- まとめ