![]()

![]()

更新日:2026年3月23日

火災保険も生命保険と同じように見直しが必要?火災保険の切り替えはできるの?

家族の状況が変化したり、住宅ローンを借り換えたとき、火災保険の見直しは必要でしょうか?また長期契約している場合の切り替えは可能でしょうか?

- この記事の要点

-

- 長期契約している火災保険でも、途中解約が可能

- 解約すると、契約期間の残りの年月分の保険料が戻ってくる

- 大きなライフイベントのタイミングで火災保険を見直して、最適な補償を選ぶことが大切

- 火災保険の契約は最長5年

-

この記事の監修者

-

ファイナンシャル・プランナー

白子 里美

大学卒業後、大手総合商社に勤務。退職後、FP資格を取得。現在は自身の経験をもとに、個人相談のほか、生命保険や子どもの教育費、老後資金などに関するコラム執筆やセミナーなどを行っている。(株)プラチナ・コンシェルジュ所属

-

大学卒業後、大手総合商社に勤務。退職後、FP資格を取得。現在は自身の経験をもとに、個人相談のほか、生命保険や子どもの教育費、老後資金などに関するコラム執筆やセミナーなどを行っている。(株)プラチナ・コンシェルジュ所属

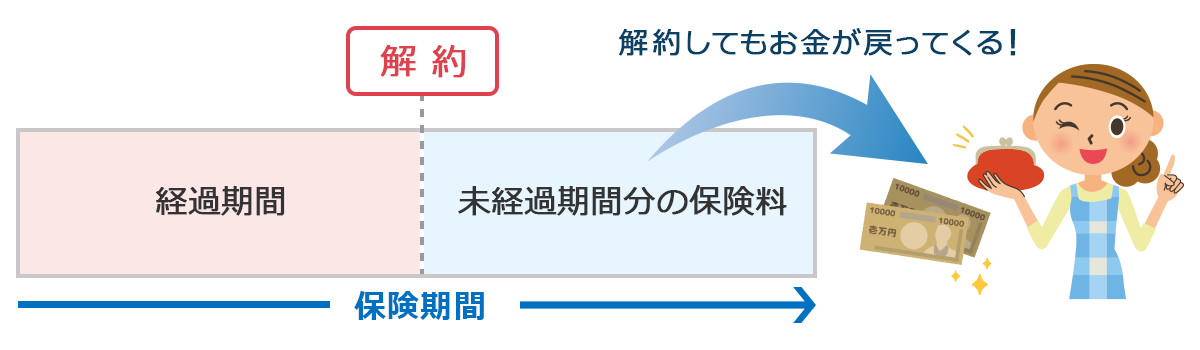

そもそも火災保険は中途解約ができるの?

住宅を購入したときにすすめられるまま火災保険に加入し、まったく見直しをしたことがないという人は多いでしょう。また、途中で解約できないと思っている人もいるかもしれません。火災保険は、長期契約中であっても途中解約することができ、原則残りの年月分の保険料が戻ってきます。

そのため、現在の火災保険を解約し、新しい火災保険に加入することで、現状に合った適切な補償を準備することができます。

詳しくは「火災保険の解約返戻金」ページをご覧ください。

賃貸物件の場合も途中解約で保険料が戻ることがあるので、引っ越しの際は必ず保険会社に連絡するようにしましょう。

火災保険は見直す必要があるの?

火災保険は、火災はもちろん、落雷、爆発、風災、水災、盗難など建物や家財に生じた損害を補償してくれる保険です。

保険をかける場合、「建物」、「家財」あるいは「建物と家財の両方」から対象を選びますが、一般的に持ち家の場合は「建物」または「建物と家財の両方」、賃貸では「家財」が対象となります。

以前加入したときにはベストな火災保険だったとしても、時間の経過や環境の変化などで、数年後も同じ状況であるとは限りません。たとえば、住宅を増築した場合、増えた面積に応じた「建物」の保険金額の増額が必要となります。

一方、子どもが独立して家族の人数が減ったときなどは、家財が減る分保険金額を減らすことができます。ライフイベントごとに見直しをする生命保険と同じように、火災保険も一度加入してそのままにするのではなく、そのときの状況に合ったものを選ぶことが大切です。

住宅ローンの借り換え、引っ越しや家の売却、家を他人に貸すときなども、火災保険の見直しや切り替えを考えるきっかけになります。現在加入している火災保険と他社の商品を比較してみると、同じ補償内容でも保険料が違うことがあるため、切り替えることで保険料の節約が可能な場合があります。

また、補償がセットになっている商品の場合は、必要のない補償まで自動的に付加されることもあるため、保険料が割高になりがちです。最近の火災保険では補償内容について細かく設定ができる商品も増えているため、見直すことによって必要な補償だけを選ぶことができます。マンションの高層階に住んでいる場合などは、水害の補償を外して保険料を安くすることもできるでしょう(表1参照)。

【保険料比較】

<試算条件>

保険の対象:東京都内の新築マンション(70m²)、建物の保険金額:1000万円、家財の保険金額:500万円、保険会社:日新火災、商品名:お家(うち)ドクター火災保険、建築年:2026/3、保険期間開始日2026/3/1、破損・汚損・水ぬれ等:自己負担5万円、水災ありの場合:水災1等地、実損払

(表1)水災あり・なしの保険料比較

■5年長期一括払い(水災あり)

| 補償内容 | 保険料 | |

|---|---|---|

| 火災、落雷、破裂・爆発 | ○ | 45,200円 |

| 風災・ひょう災・雪災 | ○ | |

| 水災 | ○ | |

| 盗難、水ぬれ、騒じょう、外部からの落下・飛来など | ○ | |

| 破損・汚損など | ○ | |

■5年長期一括払い(水災なし)

| 補償内容 | 保険料 | |

|---|---|---|

| 火災、落雷、破裂・爆発 | ○ | 27,650円 |

| 風災・ひょう災・雪災 | ○ | |

| 水災 | × | |

| 盗難、水ぬれ、騒じょう、外部からの落下・飛来など | ○ | |

| 破損・汚損など | ○ | |

火災保険を切り替える際の注意点

ただ火災保険の切り替えを検討する場合、注意しなければならないことがいくつかあります。

住宅ローンを借りたときに、金融機関が火災保険への加入を求めるとともに「質権」を設定する場合があります。質権設定とは、火災で全焼した場合などの保険金を請求する権利を、金融機関など住宅ローンの貸し手に渡すことです。質権が設定されている場合は、勝手に今の火災保険を解約できませんので、金融機関に相談してみましょう。

また、火災保険を見直して新たに契約する場合の保険金額は、消耗した分を差し引いた「時価」ではなく「新価」(火災などで全焼・全壊したときに、新たに同等の家を再建できる価額)で契約するのが一般的です。あえて時価で設定する場合でも、万一のときに住宅ローンだけが残ってしまわないように、借入残高以上で設定しましょう。

詳しくは「建物の保険金額を決める」ページをご覧ください。

火災保険を切り替える途中で火災が発生してしまうと、補償を受けられなくなる可能性があります。補償の空白期間を作らないよう十分注意してください。

保険期間は最長でも5年まで

火災保険の契約は、1年契約だけでなく、3年、5年といった長期契約をすることができます。かつては住宅ローンの借入期間に合わせて、20年、35年といった超長期の契約も可能でしたが、2022年10月以降は最長でも5年までとなっています。

長期契約のメリットは、短期契約と比べると保険料が割安となっていること(表2参照)、毎年継続の手続きをする手間を省くことができることなどがあげられます。とはいえ現状に合った保険の見直しをする機会が減ってしまうため、必要のない補償を付けたままになってしまうこともあります。長期で契約している場合でもそのままにするのではなく、状況の変化に応じて見直しをすることが大切です。

見直しの際は、多くの商品を比較して「現在の我が家」に合った火災保険を選ぶようにしましょう。

【保険料比較】

<試算条件>

保険の対象:東京都内の新築マンション(70m²)、建物の保険金額:1000万円、家財の保険金額:500万円、保険会社:日新火災、商品名:お家(うち)ドクター火災保険、建築年:2026/3、保険期間開始日2026/3/1、破損・汚損・水ぬれ等:自己負担5万円、水災ありの場合:水災1等地、実損払

(表2)長期契約・短期契約の保険料比較

■5年長期一括払い

| 補償内容 | 保険料 | |

|---|---|---|

| 火災、落雷、破裂・爆発 | ○ | 45,200円 |

| 風災・ひょう災・雪災 | ○ | |

| 水災 | ○ | |

| 盗難、水ぬれ、騒じょう、外部からの落下・飛来など | ○ | |

| 破損・汚損など | ○ | |

■1年一括払い

| 補償内容 | 保険料 | |

|---|---|---|

| 火災、落雷、破裂・爆発 | ○ | 10,150円 (5年間分で 50,750円) |

| 風災・ひょう災・雪災 | ○ | |

| 水災 | ○ | |

| 盗難、水ぬれ、騒じょう、外部からの落下・飛来など | ○ | |

| 破損・汚損など | ○ | |

火災保険の記事一覧

火災保険の選び方

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- そもそも火災保険は中途解約ができるの?

- 火災保険は見直す必要があるの?

- 火災保険を切り替える際の注意点

- 保険期間は最長でも5年まで