![]()

![]()

津波による災害はどの保険で補償されるの?

想像を超える大きな被害をもたらした東日本大震災の津波。今でもあの日のことを忘れられない方も多いことでしょう。日本は島国、そして地震国です。津波に備えるためにはどうすればいいのか、詳しく見ていきましょう。

- この記事の要点

-

- 津波による損害は、火災保険の水災補償の対象外であり、補償されない

- 地震、噴火またはこれらに起因する津波による損害は地震保険で補償される

- 地震保険は火災保険とセットで加入が必要で、単独では契約できない

- 地震保険の保険金は、損害の程度に応じ、火災保険の保険金額の30%から50%が上限である

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

中山 弘恵

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

-

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

目次

目次を開く

津波による被害は保険で補償される?

国土交通省によると、津波の発生は、海底地震に伴う地殻変動によるものが一般的で、そのほかの原因としては、海底火山の爆発や海岸付近の火山による土砂の大規模崩落などがあります。地震や噴火による津波で住まいが損害を受けた場合は、地震保険で補償されます。

地震保険では、「地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没または流失による建物や家財の損害」を補償しています。

では、津波による被害で想定される例には、どのようなものがあるのでしょうか。

津波による被害で想定される被害例

- 1. 地震が起こった影響で津波が起き、自宅の建物が流された

- 2. 対岸の土砂崩れによって津波が起きて、床下浸水した

- 3. 津波で車が水没してしまった

これらの例をもとに、津波による被害が保険で補償されるのかについて見ていきましょう。

津波による被害を補償する保険

被害例:1

地震による津波で自宅が流されてしまった場合は、地震保険に加入していると補償が受けられます。この例では、建物内の家具や家電製品などの家財もすべて流されてしまっていると考えられます。地震保険の対象を「建物」と「家財」の両方に契約していると、それぞれの補償が受けられます。

被害例:2

津波が発生した原因が特定されていませんが、津波は地震と火山(海底を含む)の噴火によって起こることがほとんどのため、地震保険に加入していると、補償が受けられる可能性が高いでしょう。ただし、地震保険は、「建物」と「家財」のそれぞれにおいて、損害の程度に応じて支払われる保険金が決まります。損害の程度によっては、保険金が支払われないこともあります。

被害例:3

自動車は、地震保険の家財に含まれないため補償の対象外となります。また、津波が原因で自動車に損害が生じた場合は、自動車保険でも補償されません。なお、損害保険会社によっては、地震・噴火・津波によって、自動車が保険契約時の時価額を上回る損害(これを全損という)となった場合に一時金が支払われる特約や、被保険者が地震・噴火・津波による傷害が原因で、事故当日から決められた期日以内に死亡した場合、死亡一時金が支払われる特約を扱っているところもあります。

津波の損害を補償される地震保険と公的支援制度

津波で建物や家財に損害があった場合に補償が受けられる地震保険は、単独で加入することはできないため、火災保険とセットで加入します。地震保険の保険金額は、火災保険の保険金額の30〜50%の範囲となります。ただし、建物は5000万円、家財は1000万円が限度です。

地震保険では、保険の対象となっている建物や家財の損害の状況に応じて、「損害の程度」を「全損」、「大半損」、「小半損」、「一部損」に分類します。その「損害の程度」によって支払われる保険金が決まります。損害の程度が「一部損」に至らない場合は、補償が受けられません。

地震保険で支払われる保険金(契約時期:2017年1月以降)

| 損害の程度 | 支払われる保険金(建物・家財) |

|---|---|

| 全損 | 地震保険金額の全額(時価額が限度) |

| 大半損 | 地震保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険金額の5%(時価額の5%が限度) |

- (注)損害の程度の認定は、地震保険の損害認定処理を迅速・的確・公平に行うために、一般社団法人 日本損害保険協会が制定した「地震保険損害認定基準」にしたがって認定される

- 時価とは、同等の物を新たに建築あるいは購入するのに必要な金額から、使用期間や経過年数などに応じた消耗分を差し引いた金額のことです

個人が津波を含む自然災害の被害に備えるには、民間の保険を利用することになりますが、実際に被害に遭った人(被災者)を公的に支援する「被災者生活再建支援制度」についても、ぜひ知っておきましょう。

この制度は、被災者生活再建支援法に基づき、暴風、豪雨、豪雪、洪水、高潮、地震、津波、噴火などの自然災害により、居住する住宅が全壊するなど生活基盤に著しい被害に遭った世帯(被災世帯)に対し、被災者生活再建支援金(支援金)を支給し、生活の再建を支援するものです。支援金には住宅の被害の程度に応じて支給される「基礎支援金」と住宅の再建方法に応じて支給される「加算支援金」があり、この2つの合計額が支給されます。支給額は最大で300万円です。

被災者生活再建支援制度の対象となる被災世帯

- A 住宅が全壊した世帯

- B 住宅が半壊または住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

- C 災害による危険な状態が続き、住宅に住めない状態が長期間継続している世帯

- D 住宅が半壊し、大規模な補修を行わなければ住むことが困難な世帯(大規模半壊世帯)

- E 住宅が半壊し、相当規模の補修を行わなければ住むことが困難な世帯(中規模半壊世帯)

住宅の被害程度に応じて支給される「基礎支援金」

| 被害の程度 | 世帯人数 | |

|---|---|---|

| 2人以上 | 1人 | |

| 全壊(Aに該当) | 100万円 | 75万円 |

| 解体(Bに該当) | 100万円 | 75万円 |

| 長期避難(Cに該当) | 100万円 | 75万円 |

| 大規模半壊(Dに該当) | 50万円 | 37.5万円 |

| 中規模半壊(Eに該当) | 0円 | 0円 |

住宅の再建方法に応じて支給される「加算支援金」

| 被害の程度 | 再建の方法 | 世帯人数 | |

|---|---|---|---|

| 2人以上 | 1人 | ||

|

全壊(Aに該当) 解体(Bに該当) 長期避難(Cに該当) 大規模半壊(Dに該当) |

建築・購入 | 200万円 | 150万円 |

| 補修 | 100万円 | 75万円 | |

| 賃貸(公営住宅を除く) | 50万円 | 37.5万円 | |

| 中規模半壊(Eに該当) | 建築・購入 | 100万円 | 75万円 |

| 補修 | 50万円 | 37.5万円 | |

| 賃貸(公営住宅を除く) | 25万円 | 18.75万円 | |

- 加算支援金は、一旦住宅を賃借した後に住宅を建設・購入する場合は合計で200万円が支給されます。同様に、補修する場合は合計で100万円が支給され、世帯人数が1人の場合は、その3/4となります

支援金は、都道府県が相互扶助の観点から拠出した基金から支給され、その1/2を国が補助する仕組みになっています。また、支援金の使途には制限がなく、被災者にとって利用しやすい制度になっています。ただし、この制度が適用になるには、都道府県・市町村ごとの人口によって、全壊被害の生じた住宅の数が一定数に達することが要件になっています。

地震保険で保険金が支払われない主なケース

地震保険に加入していても、保険金が支払われない場合があります。その主なケースとは次のとおりです。

- 津波により保険の対象となる建物や家財が損害を受けても、津波が発生した日の翌日から起算して10日を経過した後に生じた損害

- 保険の対象の紛失・盗難によって生じた損害

- 保険契約者・被保険者またはこれらの者の法定代理人の故意もしくは重大な過失または法令違反

- 事故が起こってから保険金請求まで3年以上たった場合

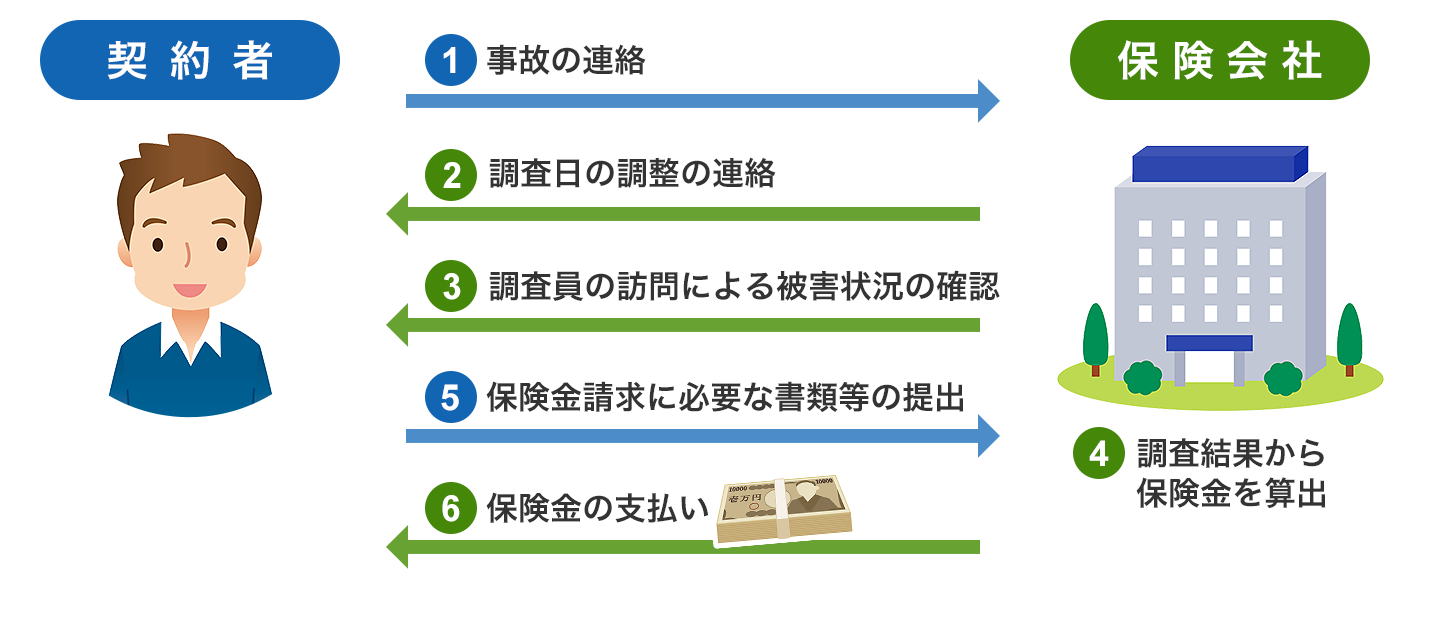

地震保険の保険金の請求方法

実際に事故が発生し損害を受けたときは、どのような手続きが必要になるのでしょうか。一般的な保険金の請求方法とその流れを見てみましょう。

①契約者は、保険会社に津波による損害があったことを連絡します。連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。

②保険会社から、地震保険調査員の訪問調査日について連絡があるので、日程を調整します。

③調査日に、地震保険調査員が訪れ、被害状況を確認します。必要に応じて、保険金請求に必要な書類の案内があります。

④保険会社は、調査結果から「損害の程度」を「全損」、「大半損」、「小半損」、「一部損」に分類し、算出した保険金を契約者に連絡します。

⑤契約者は、保険会社の連絡を受け、保険金請求に必要な書類を提出します(保険会社は、契約者に支払う保険金の金額について連絡し了解を得ていることが前提です)。

⑥契約者が指定する銀行口座に保険金が支払われ、手続きは完了します。

地震保険で気をつけたいこと

地震保険の保険金額は火災保険の30〜50%の範囲で設定します。また、建物は5000万円、家財は1000万円が限度です。火災保険の保険金額は、同等の物を新たに建築あるいは購入するのに必要な金額(これを新調達価格という)に設定します。

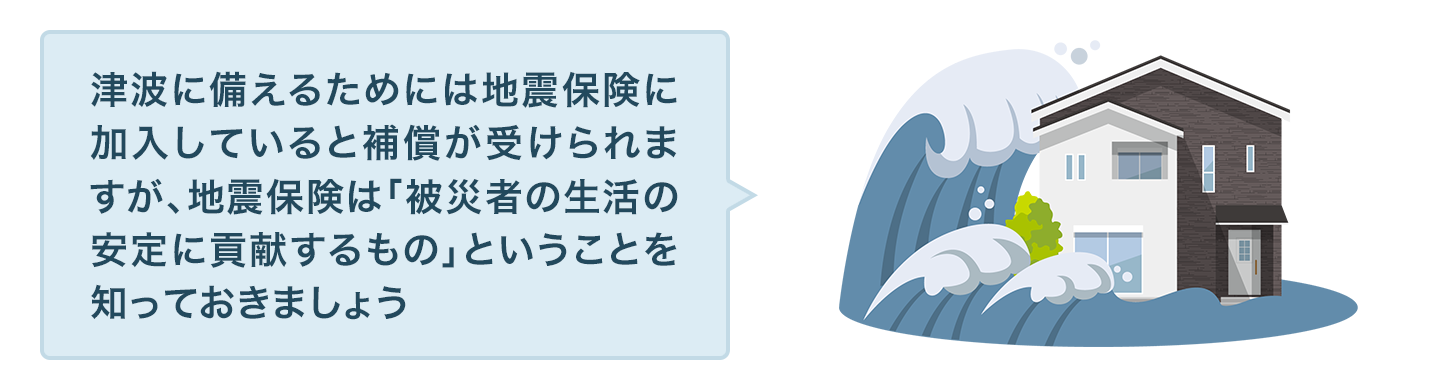

つまり、地震保険は、契約が可能な上限(火災保険の保険金額の50%)に設定したとしても、同等の建物を建築したり購入したりすることはできないことになります。家財についても同様のことがいえます。これは、地震保険の位置づけが、保険金で代替となる資産を再築したり購入したりするのではなく、被災者の生活の安定に貢献するものだからです。

まとめ

津波のほとんどは、地震や噴火による影響で引き起こされますが、地震や噴火による被害は火災保険では補償されず、地震保険で補償されます。ただし、地震保険は「被災者の生活の安定に貢献するもの」ということを知っておきましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

- 津波による被害は保険で補償される?

- 津波による被害を補償する保険

- 津波の損害を補償される地震保険と公的支援制度

- 地震保険で保険金が支払われない主なケース

- 地震保険の保険金の請求方法

- 地震保険で気をつけたいこと

- まとめ