![]()

![]()

�t��Q�͉Еی��ŕ⏞�����H

2018�N9���̖k�C���n�k�i�k�C���_�U�����n�k�j�ł́A�k������50�L���ȏ�����ꂽ�D�y�s�ŁA�t�ɂ��傫�Ȕ�Q������܂����B2011�N�̓����{��k�Ђ̂Ƃ����A�k������͂邩�ɗ��ꂽ��s���ŁA�t�̔�Q���ڗ����܂����B�t��Q�͉Еی��ŕ⏞�����̂ł��傤���H �ی��ŕ⏞�����t�ɂ���Q�ɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- �t�͒n�k�ɂ��n�Ղ̕ω����ۂł���A�Еی��̕⏞�ΏۊO�ł���

- �t�ɂ�錚����ƍ��̑��Q�́A�Еی��ƃZ�b�g�ʼn�������n�k�ی��ŕ⏞�����

- �n�k�ی��ɂ��t�̕⏞�́A���Q�̒��x���F���������ꍇ�Ɍ�����

- ��╻�Ȃnj����{�̂ɑ��Q���Ȃ��ꍇ�́A�t�ɂ�鑹�Q�ł��⏞����Ȃ�

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W�������ACFP®���i

���R �O�b

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

-

�������Q�ی���Ђł̑㗝�X�x���Ɩ��A�s�s��s�ł̎��Y�^�p�A�h�o�C�X�E�Z��[���R���Ɩ����o�ēƗ��B1�l�ł������̐l���S�L���ōK���Ȑl���𑗂��T�|�[�g���Ƃ��āA�u�������A���M�Ɩ��A�ʑ��k��ʂ��āA�����Ɍ������Ȃ������ɂ��Ă̐��������ƒm���M���Ă���B

�ڎ�

�ڎ����J��

�t��Q�͕ی��ŕ⏞�����H

�t�Ƃ́A��邭�͐ς������̒n�Ղɒn�k�̐U��������邱�ƂŁA�n�w���̂��t�̏�ɂȂ錻�ۂ̂��Ƃł��B�t���������₷���ꏊ�́A�����n��͓̂̉��߂��y�n�A���u�⍻�B�̊Ԃ̒�n�Ȃǂł��B�C�����̒Ꮌ�n�Ŕ������₷���Ǝv���Ă��܂����A���������Γ����̕��암�ł��������܂��B

�����{��k�Ђł́A��t���̉Y���s�A�K�u��s�ȂǓ����p���݂̒n��ʼnt���N����A�������X���A�}���z�[�����n��ɕ����オ��A�����ǂ�K�X�ǂ��j������A���H���g��ł����悤�ɂȂ�Ƃ�������Q�������Ă��܂��B�܂��A��ʌ��v��s�≡�l�s�̓������ł��t���ۂ������܂����B

�k�C���n�k�ł́A���đ����J�������ꏊ���ΎR�D���̓y���ő��������A�D�y�s���c�既�˒n��̈ꕔ�ʼnt���ۂ��������܂����B�����̌X�⑹��A�����ǂ̔j��A���H�̊זv��n�Ղ̒����A�y���̗��o�Ȃǂ̑傫�Ȕ�Q�������Ă��܂��B

�����͂킸���ɌX���������ł��A�h�A��ӂ��܂��J�ł��Ȃ��Ȃ�����A���̂��]�������肷�邾���łȂ��A�Z�ސl�ɂ߂܂���f���C�Ȃǂ̌��N��Q�������炷���Ƃ�����܂��B����ɌX�����傫���Ȃ�ƉƋ��������A���r���ǂ��j�������肵�܂��B�����Ȃ����ꍇ�͒n�Ղ̕⋭��A�ꍇ�ɂ���Ă͌����̌��đւ����K�v�ɂȂ�܂��B

�������킸���ɌX���������ł��E�E�h�A���J�ł��Ȃ��Ȃ�����A�߂܂��Ȃnj��N��Q�������炷���Ƃ�

���R�ЊQ�ɂ���ďZ�܂�����Q�ɑ������ꍇ�A�Еی��ɉ������Ă���A��Q�ɉ������ی��������܂����A�t�������炷�����͒n�k�̂��߁A�t�ɂ���đ��Q�����ꍇ���n�k�ی��ŕ⏞����܂��B

�ł́A�t�ɂ���Q�őz�肳����ɂ́A�ǂ̂悤�Ȃ��̂�����̂ł��傤���B

�t�ɂ���Q�őz�肳����Q��

- 1. �n�k�̉e���ʼnt���N����A����̌������X����

- 2. �t�����n�ʂ����N���āA�����|�ꂽ

- 3. �Ԃ��~�߂Ă������ԏꂪ�t���āA�^�C�����������܂���

- 4. �n�k�ɂ��t�ɂ��ؑ��̎����20�Z���`�̒n�Ւ������N������

�����̗�����ƂɁA�t�ɂ���Q���ی��ŕ⏞�����̂��ɂ��Č��Ă����܂��傤�B

�t�ɂ���Q��⏞����ی�

��Q��F1 �n�k�̉e���ʼnt���N����A����̌������X����

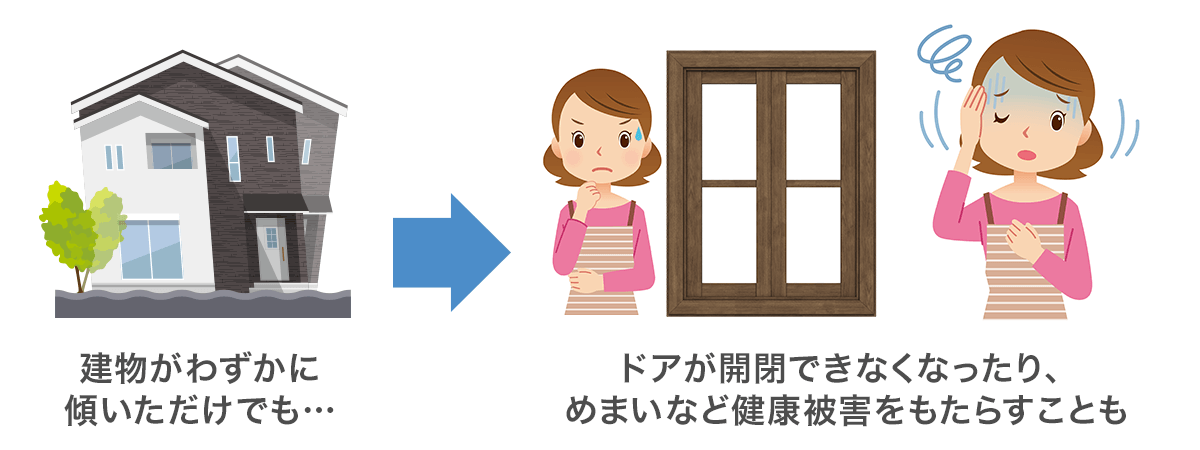

�n�k�ɂ��t�Ŏ���X���Ă��܂����ꍇ�́A�n�k�ی��ɉ������Ă���ƕ⏞������\��������܂��B�����̕⏞������̂́A�X���邢�͒������u�n�k�ی����Q�F���v�i���{���Q�ی��������j�����Ă���ꍇ�ł��B�����̌X�Ίp��0.2�x����ƁA��ʓI�Ɍ����̌X���������A�˂�̊J�ɕs���������Ƃ����Ă��܂����A���̂��炢�̌X�Ίp����n�k�ی��̕⏞�����܂��B�X�Ίp��0.5�x���錚���ɏZ�ݑ�����ƁA�߂܂���f���C�Ȃǂ̌��N��Q�������邱�Ƃ�����܂��B

�t�͒n�k�������̂��߁A�傫�ȗh��ɂ���ĉƍ��ɔ�Q�������邱�Ƃ�����܂��B�ƍ����ی��̑ΏۂƂ��Č_�Ă���ꍇ�́A���Q�̒��x�ɂ���āA�n�k�ی�����⏞�����܂��B

��Q��F2 �t�����n�ʂ����N���āA�����|�ꂽ

�t�ɂ�鑹�Q�����݂̂ɐ����Ă���ꍇ�́A�n�k�ی��̕⏞�����܂���B�Ƃ͂����A�t�ɂ���Ď���̕����|�ꂽ�Ƃ������Ƃ́A�������̂��X���Ă��邩�������Ă���\��������܂��B�t�ɂ�鑹�Q�́A�����̌X�Ίp�Ⓘ���̒��x�����邽�߁A�����̌��ʂɂ���ẮA�n�k�ی��̕⏞�����邱�Ƃ�����܂��B

��Q��F3 �Ԃ��~�߂Ă������ԏꂪ�t���āA�^�C�����������܂���

�����Ԃ́A�n�k�ی��̉ƍ��Ɋ܂܂�Ȃ����ߕ⏞�̑ΏۊO�ƂȂ�܂��B�܂��A�t�������Ŏ����Ԃɑ��Q���������ꍇ�́A�����ԕی��ł��⏞����܂���B�Ȃ��Ȃ�A�����ԕی��ł́A�n�k�ɂ�鑹�Q�͕⏞�̑ΏۊO�ƂȂ��Ă���A�t�͒n�k�������Ƃ��鑹�Q������ł��B�Ȃ��A���Q�ی���Ђɂ���ẮA�n�k�E���E�Ôg�ɂ���āA�����Ԃ��ی��_�̎����z�����鑹�Q�i�����S���Ƃ����j�ƂȂ����ꍇ�Ɉꎞ�����x���������i�u�n�k���ɂ��ԗ��S���ꎞ������v�i���͉�Ђɂ���ĈقȂ�j�j��A��ی��҂��n�k�E���E�Ôg�ɂ�鏝�Q�������ŁA���̓������猈�߂�ꂽ�����ȓ��Ɏ��S�����ꍇ�A���S�ꎞ�����x���������������Ă���Ƃ��������܂��B

��Q��F4 �n�k�ɂ��t�ɂ��ؑ��̎����20�Z���`�̒n�Ւ������N������

�t�ɂ���Č��������������ꍇ�́A�n�k�ی��ɉ������Ă���ƕ⏞������\��������܂��B�����̕⏞������̂́A�X���邢�͒������u�n�k�ی����Q�F���v�i���{���Q�ی��������j�����Ă���ꍇ�ł��B����̗�́A�t�ɂ���Ėؑ��̎���������A���̐[����20�Z���`�Ƃ����������ʂ̂��߁A���Q�̒��x�́u�������v�ƔF�肳��A�n�k�ی����z��30���i�����z��30�������x�j���ی����Ƃ��Ďx�����܂��B

�t�̑��Q��⏞����n�k�ی��ƌ��I�x�����x

�t�Ō�����ƍ��ɑ��Q���������ꍇ�ɕ⏞������n�k�ی��́A�P�Ƃʼn������邱�Ƃ͂ł��Ȃ����߁A�Еی��ƃZ�b�g�ʼn������܂��B�n�k�ی��̕ی����z�́A�Еی��̕ی����z��30�`50���͈̔͂ƂȂ�܂��B������������5000���~�A�ƍ���1000���~�����x�ł��B

�ʏ�A�n�k�ی��ŕی��̑Ώۂ������ɂ��Ă���ꍇ�A��v�\�����i�ǁA���A���Ȃǁj�̑��Q�̒��x�ɂ���Ďx������ی��������܂�܂����A�����{��k�Јȍ~�A�t�ɂ�鑹�Q�̔F�����lj�����܂����B�ؑ������ƌˌ��Ă̓S���������̏ꍇ�A�����́u�X�v�܂��� �u�ő咾���ʁv�ɒ��ڂ��Ĕ�Q���x�����A�t�ɂ�鑹�Q�̔F�������ƂɁA�u�S���v�A�u�唼���v�A�u�������v�A�u�ꕔ���v�̔F����s���܂��B���́u���Q�̒��x�v�ɂ���Ďx������ی��������܂�܂��B���Q�̒��x���u�ꕔ���v�Ɏ���Ȃ��ꍇ�́A�⏞�����܂���B

�y�����z�n�k�ی��Ŏx������ی����i�_���F2017�N1���ȍ~�j

| ���Q�� ���x |

��Q�̏� | �x������ی��� | |

|---|---|---|---|

| �X��(�p�x�͖�j | �ő咾���� | ||

| �S�� | 1�x���̏ꍇ | 30�p���̏ꍇ | �n�k�ی����z�̑S�z (�����z�����x) |

| �唼�� | 0.8�x�� 1�x�ȉ��̏ꍇ | 20�p�� 30�p�ȉ��̏ꍇ | �n�k�ی����z��60% (�����z��60�������x) |

| ������ | 0.5�x�� 0.8�x�ȉ��̏ꍇ | 15�p�� 20�p�ȉ��̏ꍇ | �n�k�ی����z��30% (�����z��30�������x) |

| �ꕔ�� | 0.2�x�� 0.5�x�ȉ��̏ꍇ | 10�p�� 15�p�ȉ��̏ꍇ | �n�k�ی����z��5% (�����z��5�������x) |

- �i��1�j���Q�̒��x�̔F��́A�n�k�ی��̑��Q�F�菈����v���E�I�m�E�����ɍs�����߂ɁA��ʎВc�@�l�@���{���Q�ی�������肵���u�n�k�ی����Q�F���v�ɏ]���ĔF�肳���

- �i��2�j��\�́u��Q�̏v�͉t�ȊO�ɂ�鑹�Q�ɂ͓K�p����Ȃ�

- �i��3�j��v�\�����ɑ傫�ȑ����������Ă���ꍇ�A�ʏ�̑��Q�F����s���u���Q�̒��x�v�̍��������̗p����

- �i��4�j�X�E�ő咾���ʂ̂����ꂩ�������́u���Q�̒��x�v���̗p����

�y�����z�n�k�ی��Ŏx������ی����i�_���F2017�N1���ȍ~�j

| ���Q�� ���x |

��Q�̏� | �x������ی��� | |

|---|---|---|---|

| �X��(�p�x�͖�j | �ő咾���� | ||

| �S�� | 1�x���̏ꍇ | 30�p���̏ꍇ | �n�k�ی����z�̑S�z (�����z�����x) |

| �唼�� | 0.8�x�� 1�x�ȉ��̏ꍇ | 20�p�� 30�p�ȉ��̏ꍇ | �n�k�ی����z��60% (�����z��60�������x) |

| ������ | 0.5�x�� 0.8�x�ȉ��̏ꍇ | 15�p�� 20�p�ȉ��̏ꍇ | �n�k�ی����z��30% (�����z��30�������x) |

| �ꕔ�� | 0.2�x�� 0.5�x�ȉ��̏ꍇ | 10�p�� 15�p�ȉ��̏ꍇ | �n�k�ی����z��5% (�����z��5�������x) |

- �i��1�j���Q�̒��x�̔F��́A�n�k�ی��̑��Q�F�菈����v���E�I�m�E�����ɍs�����߂ɁA��ʎВc�@�l�@���{���Q�ی�������肵���u�n�k�ی����Q�F���v�ɏ]���ĔF�肳���

- �i��2�j��\�́u��Q�̏v�͉t�ȊO�ɂ�鑹�Q�ɂ͓K�p����Ȃ�

- �i��3�j��v�\�����ɑ傫�ȑ����������Ă���ꍇ�A�ʏ�̑��Q�F����s���u���Q�̒��x�v�̍��������̗p����

- �i��4�j�X�E�ő咾���ʂ̂����ꂩ�������́u���Q�̒��x�v���̗p����

�����Ƃ́A�����̕���V���Ɍ��z���邢�͍w������̂ɕK�v�ȋ��z����A�g�p���Ԃ�o�ߔN���Ȃǂɉ��������Օ����������������z�̂��Ƃł�

�ƍ��ɂ��ẮA�ƍ�1�ЂƂ̑������݂�̂ł͂Ȃ��A�܂��͉ƍ���傫��5�i�@�H�퓩��� �A�d�C���� �B�Ƌ�� �C�g��i���̑� �D�ߗސQ��ށj�ɕ��ނ��܂��B���̒��ň�ʓI�ɏ��L����Ă���ƍl������i�ڂ̑�������A�ƍ��S�̂̑��Q�������Z�o���A�u�S���v�A�u�唼���v�A�u�������v�A�u�ꕔ���v�̔F����s���܂��B

�y�ƍ��z�n�k�ی��Ŏx������ی����i�_���F2017�N1���ȍ~�j

| ���Q�̒��x | �F��̊ | �x������ی��� |

|---|---|---|

| �S�� | �ƍ��̑��Q�z���ƍ��S�̂� �����z��80���ȏ� |

�n�k�ی����z�̑S�z (�����z�����x) |

| �唼�� | �ƍ��̑��Q�z���ƍ��S�̂� �����z��60���ȏ�80������ |

�n�k�ی����z��60% (�����z��60�������x) |

| ������ | �ƍ��̑��Q�z���ƍ��S�̂� �����z��30���ȏ�60������ |

�n�k�ی����z��30% (�����z��30�������x) |

| �ꕔ�� | �ƍ��̑��Q�z���ƍ��S�̂� �����z��10���ȏ�30������ |

�n�k�ی����z��5% (�����z��5�������x) |

�y�ƍ��z�n�k�ی��Ŏx������ی����i�_���F2017�N1���ȍ~�j

| ���Q�̒��x | �F��̊ | �x������ی��� |

|---|---|---|

| �S�� | �ƍ��̑��Q�z���ƍ��S�̂� �����z��80���ȏ� |

�n�k�ی����z�̑S�z (�����z�����x) |

| �唼�� | �ƍ��̑��Q�z���ƍ��S�̂� �����z��60���ȏ�80������ |

�n�k�ی����z��60% (�����z��60�������x) |

| ������ | �ƍ��̑��Q�z���ƍ��S�̂� �����z��30���ȏ�60������ |

�n�k�ی����z��30% (�����z��30�������x) |

| �ꕔ�� | �ƍ��̑��Q�z���ƍ��S�̂� �����z��10���ȏ�30������ |

�n�k�ی����z��5% (�����z��5�������x) |

�t�ɂ�錚����Q�ɔ�����ɂ́A�n�k�ی��𗘗p���邱�ƂɂȂ�܂����A���ۂɔ�Q�ɑ������l�i��Ўҁj�����I�Ɏx������u��ЎҐ����Č��x�����x�v�ɂ��Ă��A���Вm���Ă����܂��傤�B

���̐��x�́A��ЎҐ����Č��x���@�Ɋ�Â��A�\���A���J�A����A�^���A�����A�n�k�A�Ôg�A���Ȃǂ̎��R�ЊQ�ɂ��A���Z����Z��S��Ȃǐ�����Ղɒ�������Q�������сi��А��сj�ɑ��A��ЎҐ����Č��x�����i�x�����j���x�����A�����̍Č����x��������̂ł��B�t�̔�Q�ɂ��Ă��A��ЎҐ����Č��x���@����߂������A�x�������x������܂��B�x�����ɂ͏Z��̔�Q�̒��x�ɉ����Ďx�������u��b�x�����v�ƏZ��̍Č����@�ɉ����Ďx�������u���Z�x�����v������A���̂Q�̍��v�z���x������܂��B�x���z�͍ő��300���~�ł��B

��ЎҐ����Č��x�����x�̑ΏۂƂȂ��А���

- A �Z��S������

- B �Z�����܂��͏Z��̕~�n�ɔ�Q�������A���̏Z�����ނ���̂�������

- C �ЊQ�ɂ��댯�ȏ�Ԃ������A�Z��ɏZ�߂Ȃ���Ԃ������Ԍp�����Ă��鐢��

- D �Z����A��K�͂ȕ�C���s��Ȃ���ΏZ�ނ��Ƃ�����Ȑ��сi��K�͔��сj

- E �Z����A�����K�͂̕�C���s��Ȃ���ΏZ�ނ��Ƃ�����Ȑ��сi���K�͔��сj

�Z��̔�Q���x�ɉ����Ďx��������u��b�x�����v

| ��Q�̒��x | ���ѐl�� | |

|---|---|---|

| 2�l�ȏ� | 1�l | |

�S��iA�ɊY���j |

100���~ | 75���~ |

��́iB�ɊY���j |

100���~ | 75���~ |

�������iC�ɊY���j |

100���~ | 75���~ |

��K�͔���iD�ɊY���j |

50���~ | 37.5���~ |

���K�͔���iE�ɊY���j |

0�~ | 0�~ |

�Z��̍Č����@�ɉ����Ďx��������u���Z�x�����v

| ��Q�̒��x | �Č��̕��@ | ���ѐl�� | |

|---|---|---|---|

| 2�l�ȏ� | 1�l | ||

|

�S��iA�ɊY���j ��́iB�ɊY���j �������iC�ɊY���j ��K�͔���iD�ɊY���j |

���z�E�w�� | 200���~ | 150���~ |

| ��C | 100���~ | 75���~ | |

| ���݁i���c�Z��������j | 50���~ | 37.5���~ | |

���K�͔���iE�ɊY���j |

���z�E�w�� | 100���~ | 75���~ |

| ��C | 50���~ | 37.5���~ | |

| ���݁i���c�Z��������j | 25���~ | 18.75���~ | |

�Z��̍Č����@�ɉ����Ďx��������u���Z�x�����v

| ��Q�̒��x | �Č��̕��@ | ���ѐl�� | |

|---|---|---|---|

| 2�l�ȏ� | 1�l | ||

|

�S��iA�ɊY���j ��́iB�ɊY���j �������iC�ɊY���j ��K�͔���iD�ɊY���j |

���z�E�w�� | 200���~ | 150���~ |

| ��C | 100���~ | 75���~ | |

| ���݁i���c�Z��������j | 50���~ | 37.5���~ | |

���K�͔���iE�ɊY���j |

���z�E�w�� | 100���~ | 75���~ |

| ��C | 50���~ | 37.5���~ | |

| ���݁i���c�Z��������j | 25���~ | 18.75���~ | |

���Z�x�����́A��U�Z����������ɏZ������݁E�w������ꍇ�͍��v��200���~���x������܂��B���l�ɁA��C����ꍇ�͍��v��100���~���x������A���ѐl����1�l�̏ꍇ�́A����3/4�ƂȂ�܂�

�x�����́A�s���{�������ݕ}���̊ϓ_���狒�o�����������x������A����1/2�������⏕����d�g�݂ɂȂ��Ă��܂��B�܂��A�x�����̎g�r�ɂ͐������Ȃ��A��Ў҂ɂƂ��ė��p���₷�����x�ɂȂ��Ă��܂��B�������A���̐��x���K�p�ɂȂ�ɂ́A�s���{���E�s�������Ƃ̐l���ɂ���āA�S���Q�̐������Z��̐�����萔�ɒB���邱�Ƃ��v���ɂȂ��Ă��܂��B

�n�k�ی��ŕی������x�����Ȃ���ȃP�[�X

�n�k�ی��ɉ������Ă��Ă��A�ی������x�����Ȃ��ꍇ������܂��B���̎�ȃP�[�X�Ƃ͎��̂Ƃ���ł��B

- �t�ɂ��ی��̑ΏۂƂȂ錚����ƍ������Q���Ă��A�t�������������̗�������N�Z����10�����o�߂�����ɐ��������Q

- �ی��̑Ώۂ̕����E����ɂ���Đ��������Q

- �ی��_��ҁE��ی��҂܂��͂����̎҂̖@��㗝�l�̌̈ӂ������͏d��ȉߎ��܂��͖@�߈ᔽ

- ���̂��N�����Ă���ی��������܂�3�N�ȏソ�����ꍇ

�n�k�ی��̕ی����̐������@

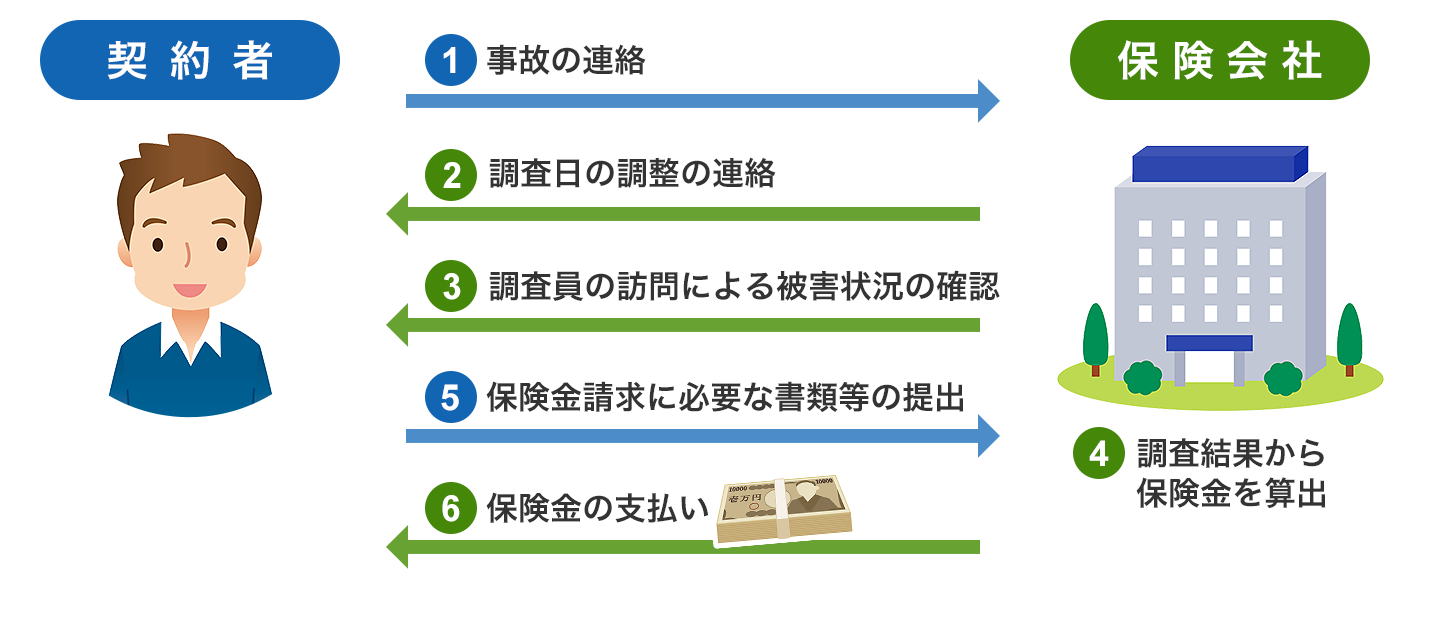

���ۂɎ��̂����������Q�����Ƃ��́A�ǂ̂悤�Ȏ葱�����K�v�ɂȂ�̂ł��傤���B��ʓI�ȕی����̐������@�Ƃ��̗�������Ă݂܂��傤�B

�@�_��҂́A�ی���Ђɉt�ɂ�鑹�Q�����������Ƃ�A�����܂��B�A��������e�́A�_��Җ���ی��،��ԍ��A���̂̓����E�ꏊ�A�ی��̖ړI�A���̂̏Ȃǂ���ʓI�ł��B

�A�ی���Ђ���A�n�k�ی��������̖K�⒲�����ɂ��ĘA��������̂ŁA���������܂��B

�B�������ɁA�n�k�ی����������K��A��Q���m�F���܂��B�K�v�ɉ����āA�ی��������ɕK�v�ȏ��ނ̈ē�������܂��B

�C�ی���Ђ́A�������ʂ���u���Q�̒��x�v���u�S���v�A�u�唼���v�A�u�������v�A�u�ꕔ���v�ɕ��ނ��A�Z�o�����ی������_��҂ɘA�����܂��B

�D�_��҂́A�ی���Ђ̘A�����A�ی��������ɕK�v�ȏ��ނ��o���܂��i�ی���Ђ́A�_��҂Ɏx�����ی����̋��z�ɂ��ĘA���������Ă��邱�Ƃ��O��ł��j�B

�E�_��҂��w�肷���s�����ɕی������x�����A�葱���͊������܂��B

�n�k�ی��ŋC������������

�n�k�ی��̕ی����z�͉Еی���30�`50���͈̔͂Őݒ肵�܂��B�܂��A������5000���~�A�ƍ���1000���~�����x�ł��B�Еی��̕ی����z�́A�����̕���V���Ɍ��z���邢�͍w������̂ɕK�v�ȋ��z�i������Ē��B���i�Ƃ����j�ɐݒ肵�܂��B

�܂�A�n�k�ی��́A�_�\�ȏ���i�Еی��̕ی����z��50���j�ɐݒ肵���Ƃ��Ă��A�����̌��������z������w�������肷�邱�Ƃ͂ł��Ȃ����ƂɂȂ�܂��B�ƍ��ɂ��Ă����l�̂��Ƃ������܂��B����́A�n�k�ی��̈ʒu�Â����A�ی����ő�ւƂȂ鎑�Y���Ēz������w�������肷��̂ł͂Ȃ��A��Ў҂̐����̈���ɍv��������̂�����ł��B

�܂Ƃ�

�t���ۂ͒n�k�ɂ��e���ň����N������܂����A�n�k�╬�ɂ���Q�͉Еی��ł͕⏞���ꂸ�A�n�k�ی��ɉ������Ă���Ε⏞�����܂��B�������A�n�k�ی��́u��Ў҂̐����̈���ɍv��������́v�Ƃ������Ƃ�m���Ă����܂��傤�B

���Ȃ��̕ی����͂�����H

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�Еی��̋L���ꗗ

�Еی��̑I�ѕ�

���R�ЊQ�̕ی�

�Еی��@�֘A���W�E�L��

- �؉Ɛl�������ĂȂɁH �Ȃ��Ƃ����Ƃ��ɂ͕ی��ɓ���Ȃ��Ƃ����Ȃ��́H

- ���R���J�R��́A�Еی��ŕ⏞�����́H

- �ƂɉЕی��͕K�v�H

- �Еی��͔N�������ŏ����T��������H

- �����ꂽ��Еی��ŕ⏞����܂����H

- �Еی��œ����Q�̕⏞�͂���܂����H

- �}���V�����Œn�k�ی��͕K�v�ł����H

- �Еی��������ی��Ɠ����悤�Ɍ��������K�v�H�Еی��̐�ւ��͂ł���́H

- ���L���`�ŏZ��[����g�ꍇ�̉Еی��̌_��̎d��

- �u�d�C�I�E�@�B�I���̓���v�͂ǂ̂悤�Ȏ��ɕ⏞�����H

- �t��Q�͕ی��ŕ⏞�����H

- �t�ɂ���Q��⏞����ی�

- �t�̑��Q��⏞����n�k�ی��ƌ��I�x�����x

- �n�k�ی��ŕی������x�����Ȃ���ȃP�[�X

- �n�k�ی��̕ی����̐������@

- �n�k�ی��ŋC������������

- �܂Ƃ�