![]()

![]()

大雪や雪崩など、雪による被害はどの保険で補償されるの?

日本では、国土の約51%が豪雪地帯として国から指定されており、約1800万人(総人口の約15%)もの人が、その地域で暮らしています。雪崩は1月から3月を中心に発生しており、亡くなる人・行方不明者を伴う被害も起きています。大雪や雪崩など雪による被害は、どのような保険で補償されるのでしょうか? 保険で補償される雪による被害についても解説します。

- この記事の要点

-

- 大雪や雪崩など雪による被害を火災保険の雪災や水災で補償する条件を解説。

- 積雪で歪んだ雨樋や、落雪で破損したカーポートの損害は補償の対象となる

- 雪解けによる洪水(融雪洪水)は雪災ではなく水災補償の対象となる

- 老朽化、経年劣化による損害や、除雪作業中の事故は補償対象外である

目次

目次を開く

雪による被害は保険で補償される?

大雪や豪雪、雪崩などの雪害で、自宅や家財に被害が生じた場合は、火災保険の「雪災補償」で補償されます。「風災・雹(ひょう)災・雪災」はセットになっていて、多くの火災保険で、加入すると初めからついている補償です。

雪災とは、雪の重みや落下などによる事故または雪崩のことをいい、融雪水の漏入や凍結、融雪洪水、除雪作業による事故は除かれます。つまり、雪による被害でも雪災補償の対象外となる被害があるということです。

たとえば、雪解けによる洪水(融雪洪水)で自宅に損害があった場合は、火災保険の「水災補償」で補償されます。火災保険に「水災補償」をつけていると補償されます。

雪による被害でも、「雪災補償」と「水災補償」があります

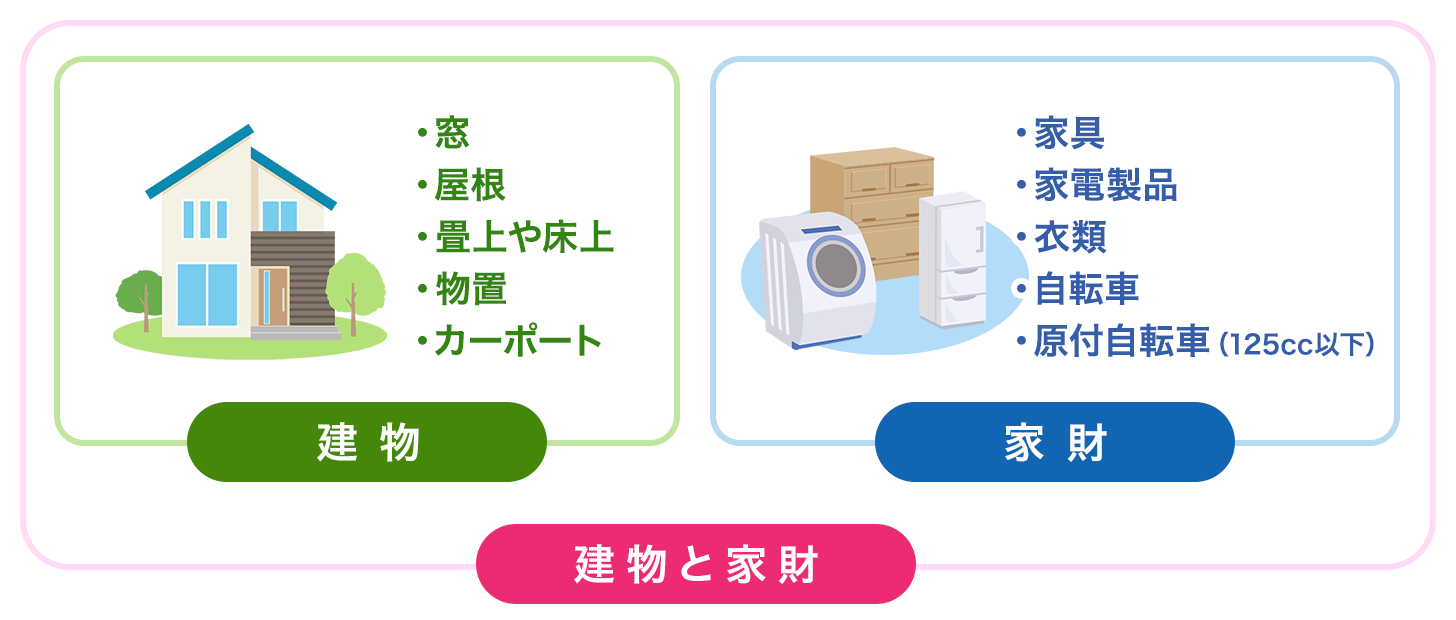

また、火災保険では、保険の対象を建物のみ、家財のみ、建物と家財の3つの中から選びます。保険の対象をどのように選択するかによって、補償される損害が異なります。

保険の対象を建物のみとした場合、建物本体だけでなく、建物がある敷地内に設置されたもので、かつ保有しているものは補償されます。床暖房やトイレ、システムバス、システムキッチンなどのように、建物のなかにあるものでも動かせないものは建物とみなされます。保険の対象を家財のみとした場合、建物がある敷地内に収容される家財が補償されます。家具や冷蔵庫などの家電製品、自転車など生活用動産が該当します。保険の対象を建物と家財とした場合は、建物と家財の両方が補償されます。

では、雪による被害で想定される例には、ほかにどのようなものがあるのでしょうか。

雪による被害で想定される例

- 1 落雪でカーポートの天井が壊れた

- 2 雪の重みで建物の屋根が変形した

- 3 近くの山で起きた雪崩に巻き込まれ、建物も家財も被害に遭った

- 4 雪解け水で洪水が起きて床上浸水し、家財が水浸しになった

- 5 スキー場で転んで骨折した

これらの例をもとに、雪による被害が保険で補償されるのかについて見ていきましょう。

雪による被害を補償する保険

被害例:1 落雪でカーポートの天井が壊れた

落雪によるカーポートの損害は、火災保険の雪災補償の対象となります。ただし、保険の対象を建物としていて、カーポートの延床面積を制限している場合がございます。

被害例:2 雪の重みで建物の屋根が変形した

雪災で屋根に損害があった場合は、火災保険で保険の対象を建物にしていて、雪災補償がついていると補償の対象となります。

被害例:3 近くの山で起きた雪崩に巻き込まれ、建物も家財も被害に遭った

建物も家財も雪崩に巻き込まれた場合は、火災保険でいずれも保険の対象としていて、雪災補償がついていると補償の対象となります。仮に、建物のみを保険の対象としている場合は、建物の損害のみが補償の対象となります。

被害例:4 雪解け水で洪水が起きて床上浸水し、家財が水浸しになった

融雪洪水によって床上浸水した損害は、火災保険に水災補償をつけていると補償の対象となります。保険の対象が建物か家財のどちらか一方の場合は、それぞれ該当する対象物しか補償されません。

被害例:5 スキー場で転んで骨折した

骨折した場合は、ケガの原因が雪によるものであっても、そうでなくても傷害保険あるいは医療保険の補償の対象となります。傷害保険は、通院のみのケガも補償が受けられますが、医療保険は、一般的には入院を伴うケガの場合に補償が受けられます。

火災保険の補償が受けられないのはどんなとき?

雪災による損害があっても火災保険の補償が受けられない主な例に、次のようなものがあります。

自然または摩擦などで劣化した場合

建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は、補償の対象にはなりません。

事故が起こってから保険金請求まで3年以上経った場合

保険金の請求期限は保険法で3年とされているため、被害を受けたら速やかに保険会社に連絡しましょう。保険会社によっては、法律とは異なる請求期限を設けていることもあるため、保険請求期限の時効についてあらかじめ確認しておくと安心です。火災保険に加入していることを忘れていた、そもそも火災保険に入っていることを知らなかったなどの理由で事故の連絡が遅れてしまった場合、時効が過ぎてしまっていても請求が認められる可能性もあります。気づいた時点で保険会社に問い合わせてみるといいでしょう。

保険契約者、被保険者またはこれらの者の法定代理人の故意もしくは重大な過失または法令違反

火災保険から支払われる保険金は?

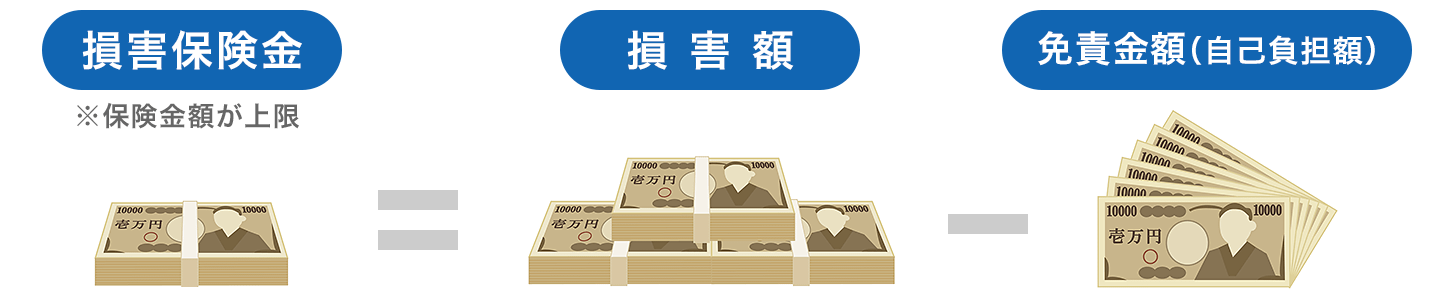

火災保険の雪災補償や水災補償では、下記のいずれかの支払要件に当てはまった場合に、損害保険金が支払われます。損害保険金として支払われる金額は、建物・家財ともに損害額から免責金額※を差し引いた残りの金額です。

- 免責金額・・・保険会社が保険金を支払う責任がない金額で、契約時にあらかじめ決めた自己負担額のこと

損害保険金の支払金額

保険金の請求方法

実際に事故が発生し損害を受けたときには、どのような手続きが必要になるのでしょうか。火災保険の一般的な保険金の請求方法とその流れを見てみましょう。

雪災・水災で火災保険の保険金を受け取る場合

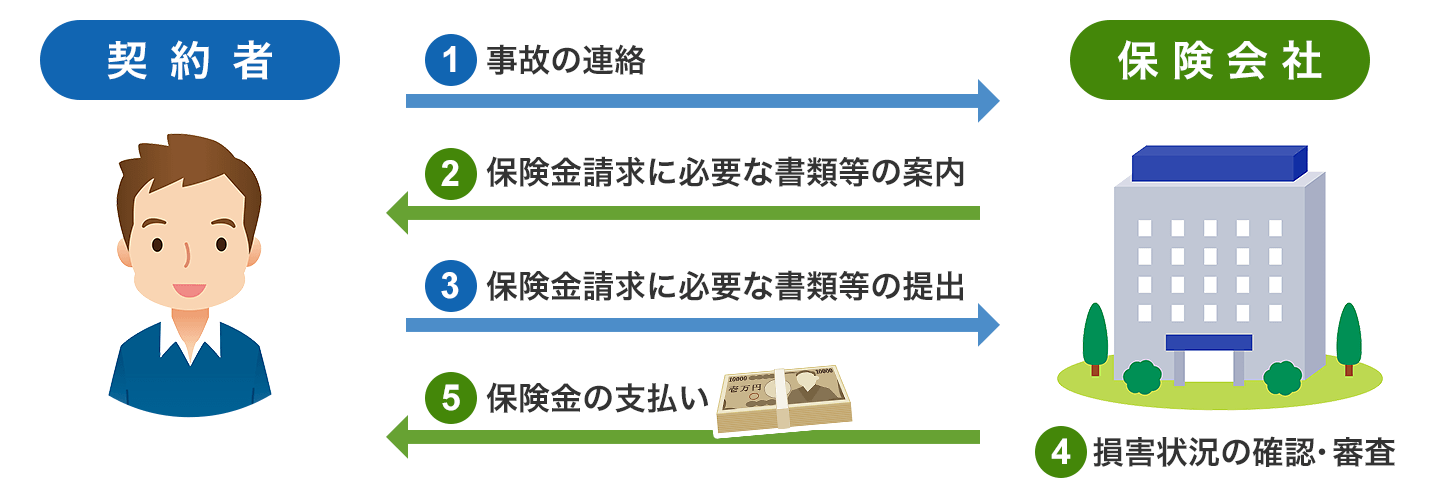

①契約者は、保険会社に雪災または水災で損害があったことを連絡します。連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。事故の状況や原因などはわかる範囲で問題ありません。

②保険会社に連絡をすると、保険金の請求に必要な書類などについての案内が送られてきます。

③保険金の請求に必要な書類などを揃えて保険会社に提出します。通常、保険金の請求には、次のようなものが必要となります。

- 保険金請求書(各保険会社指定の用紙)

- 罹災証明書(罹災の事実や被害の程度を証明するもの。被害に遭った場所を管轄する消防署または消防出張所で交付)

- 被害の程度がわかる写真や画像データ

- 修理業者などからの修理見積書や報告書

被害の程度が大きく、保険金請求額が高額になる場合は、印鑑証明書や建物登記簿謄本(保険の対象が建物の場合)などの提出が必要になることもあります。

④保険会社は、現地で損害状況の確認・調査を行います。調査結果と契約者から提出された書類や画像データなどに基づき、保険金支払いの審査・認定を行います。補償の対象と認定されると、損害保険金の金額が確定します(保険会社は、契約者に支払う保険金の金額について連絡し了解を得ていることが前提です)。

⑤契約者が指定する銀行口座に保険金が支払われ、手続きは完了します。

雪による被害で気をつけたいこと

たとえ雪が原因の災害であっても、雪解けで発生する洪水は「雪災」ではなく、「水災」で補償されます。雪による被害を広く補償したい場合は、水災補償をつけておくことを検討してみましょう。また、雪崩は広範囲で甚大な被害になることが多いため、都道府県や市町村のホームページのハザードマップで、どの地域で雪崩が発生しやすいかを確認しておくとよいでしょう。

まとめ

豪雪地帯に住んでいる人はもちろん、それ以外の地域に住んでいる人も大雪で被害に遭うことがあります。火災保険の補償を選ぶときは、「風災・雹(ひょう)災・雪災」補償の必要性を理解して検討しましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

- 雪による被害は保険で補償される?

- 雪による被害を補償する保険

- 火災保険の補償が受けられないのはどんなとき?

- 火災保険から支払われる保険金は?

- 保険金の請求方法

- 雪による被害で気をつけたいこと

- まとめ