![]()

![]()

�A�ƕs�\�ی� ��r

�X�V���F2026�N3��2��

- �ی����V�~�����[�V����

- �l�C�����L���O

- �ی��̑I�ѕ�

-

- �������k

![[PR]�ƊE���I���A��̐������x����u���A�x���ꎞ���v���I�ׂ܂��I �A�ƕs�\�ی������l�ւ̕ی�3](https://img1.kakaku.k-img.com/images/insurance/banner/catetop_kanban_pr_banner_113007_202504.png)

�a�C��P�K�œ����Ȃ��Ȃ����Ƃ���

��������T�|�[�g

�A�ƕs�\�ی��Ƃ́A�a�C��P�K�̎��Âɂ�钷���Ԃ̓��@��ݑ�×{�Ȃǂɂ���ē����Ȃ��i�A�ƕs�\�j��ԂɂȂ����Ƃ��́A�����̎��������ɔ����邽�߂̕ی��ł��B

�A�ƕs�\�ی����O���r�I

���i.com�ی����[�U�[���I��

�l�C���ی��������I

�A�ƕs�\�ی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̏A�ƕs�\�ی����ЂƖڂł킩��܂��B

-

1��

SBI����

�����l�̂����

�����ی��� ���z���t�� �x���ΏۊO���� 1,850�~ 10���~ 60�� 30�@�j���@�u�A�ƕs�\���t�����z10���~�@�S���a�^�@�ی����ԁE�ی�����������60�Ζ����@���z�^�C�v �����U�����v�̏ꍇ

�a�C��P�K�Ȃǂœ����Ȃ���Ԃ̂Ƃ��̎�������₤�ی��ł��B

�a�C��P�K�����łȂ��A���a�Ȃǂ̐��_�����œ����Ȃ���Ԃ̂Ƃ����A���t��������܂��B���ی�����2021�N6��1�����_�̂��̂ł��B

���ی�����2021�N6��1�����_�̂��̂ł��B

�ڍׂ�����

-

���C�t�l�b�g����

�����l�ւ̕ی�3

�����ی��� ���z���t�� �x���ΏۊO���� 2,366�~ 10���~ 60�� 30�Βj���@�u�A�ƕs�\���t�����z�F10���~�@�ی����ԁE�ی����������ԁF60�@�x���ΏۊO���ԁF60���@�W���^�C�v�v�v�����̏ꍇ

�a�C��P�K�Œ����ԓ����Ȃ��Ƃ��A�����A���t��������ی��ł��B����ɐ��_��������@�A���A����������ꎞ���ł��Ȃ��̕�炵���x���܂��B

���L�ڂ̕ی�����2025�N4��1�����݂̕ی����Ōv�Z���Ă��܂��B

���L�ڂ̕ی�����2025�N4��1�����݂̕ی����Ōv�Z���Ă��܂��B

�ڍׂ�����

-

2��

���C�t�l�b�g����

�����l�ւ̕ی�3

�����ی��� ���z���t�� �x���ΏۊO���� 2,366�~ 10���~ 60�� 30�Βj���@�u�A�ƕs�\���t�����z�F10���~�@�ی����ԁE�ی����������ԁF60�@�x���ΏۊO���ԁF60���@�W���^�C�v�v�v�����̏ꍇ

�a�C��P�K�Œ����ԓ����Ȃ��Ƃ��A�����A���t��������ی��ł��B����ɐ��_��������@�A���A����������ꎞ���ł��Ȃ��̕�炵���x���܂��B

���L�ڂ̕ی�����2025�N4��1�����݂̕ی����Ōv�Z���Ă��܂��B

���L�ڂ̕ی�����2025�N4��1�����݂̕ی����Ōv�Z���Ă��܂��B

�ڍׂ�����

-

3��

�`���[���b�q����

���炷�v���XZ

�����ی��� ���z���t�� �x���ΏۊO���� 3,070�~ 10���~ �Ȃ� 30�@�j���@�u���������T�|�[�g���t���z�F10���~�@�Z�������T�|�[�g���z���t���Ɛӓ����F�Ȃ��@�ی����ԁE�ی����������ԁF60�Ζ����v�̏ꍇ

�d����Ǝ��𑱂����l�̂��߂̓����Ȃ��Ȃ����Ƃ��̕ی��ł��B�u�����Ɂv�Ɓu�����Ɓv��2�̋��t���ŁA�����Ȃ��Ƃ��̎������T�|�[�g���܂��B

���f�ڂ��Ă���ی����y�ѕۏ���e�Ȃǂ�2025�N10��1�����݂̂��̂ł��B

���f�ڂ��Ă���ی����y�ѕۏ���e�Ȃǂ�2025�N10��1�����݂̂��̂ł��B

�ڍׂ�����

-

4��

���z����

�ی��g��BestMYWAY �����Ȃ��Ȃ����Ƃ��̕ی�

�����ی��� ���z���t�� �x���ΏۊO���� 3,201�~ 10���~ 30�� 30�@�j���@�u�N�����z�E���t�����z 10���~�@�Œ�x���ۏ؊��� 1�N�@�ی����ԁE�ی����������� 60�Ζ����@�N���W�b�g�J�[�h�����v�̏ꍇ

���@�܂��͏���̌y�x�A�ƕs�\��Ԃ�30���p�����邲�Ƃɐ�������T�|�[�g���܂��B

14���ȏ�̌p�����@�ɔ����邱�Ƃ��ł��܂��B�i14���p�����@���t��������t�������ꍇ�j�ڍׂ�����

-

5��

�����C���������

����A�ƕs�\�ۏ�ی�

�����ی��� ���z���t�� �x���ΏۊO���� 1,920�~ 10���~ �Ȃ� 30�@�j���@�u�A�ƕs�\�ی������z�F10���~ ��Q�E���ۏ�v�����i�T�^�j �ی����ԁE�ی����������ԁF65�Ζ��� �Œ�x���ۏ؊��ԁF2�N ��i���җD�Ǒ̕ی������v�̏ꍇ

�����Ȃ��Ȃ����Ƃ������̂������̂悤�ɋ��t��������A�ƕs�\�ۏ�ی��ł��B

�i���⌒�N��ԓ��ɂ���āA�ی����������ɂȂ�ꍇ������܂��B���u�x���ΏۊO���ԁv���ڂ͖{���i�́u�s�S�ۊ��ԁv�ɊY�����܂��B

���\���v�������e

�ی����������@�F�����i�����U�ֈ��j���u�x���ΏۊO���ԁv���ڂ͖{���i�́u�s�S�ۊ��ԁv�ɊY�����܂��B

���\���v�������e

�ی����������@�F�����i�����U�ֈ��j�ڍׂ�����

�����T�v�F�J�J�N�R���E�C���V���A�����X�o�R�ł̐\���������������A�W�v���ԁF2025/11/1�`2026/1/31

���Ȃ��̕ی��I�т��T�|�[�g

�͂��߂Ă̕ی����������A�ی��_��̌��������A�ی��̂��Y�݂��J�J�N�R���E�C���V���A�����X�ɂ����k���������I

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B ���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

�A�ƕs�\�ی��Ƃ́H

�u�����Ȃ��Ȃ郊�X�N�v�ɔ�����ی�

�A�ƕs�\�ی��́A�a�C��P�K�̎��Âɂ�钷���Ԃ̓��@��ݑ�×{�Ȃǂɂ���āA�����Ȃ��i�A�ƕs�\�j��ԂɂȂ����ۂ��������������郊�X�N�ɔ����邽�߂̕ی��ł��B

�ߔN�A�A�ƕs�\�ی������ی���Ђ������Ă��Ă��܂��B���̗v���Ƃ��āA�Ӎ����A���ɔ����ē����P�g���т������������Ƃ�A�a�C��P�K�̒������@���������܂��B�����āA�މ@��̍ݑ�×{�����������ƂŁA�u�����Ȃ��Ȃ郊�X�N�v�ɔ�����K�v����������l���������Ă��邱�ƂȂǂ��A���R�ɋ������܂��B

�u�ߘa6�N�x�i2024�N�x�j�@�����ی��Ɋւ���S�����Ԓ����v�i�����ی������Z���^�[�j�ɂ��ƁA�����Ȃ��Ȃ郊�X�N�ɔ�����ی������i������Q�E�A�ƕs�\�ۏ�ی��A������Q�E�A�ƕs�\�ۏ����j�����щ�������17.2���ł��B��Õی��E��Ó���̐��щ�����95.1���Ɣ�ׂ�ƁA�������͒Ⴂ�ł����A���̎��v���ۂ���Ă��邱�Ƃ��킩��܂��B

�����̂悤�ɖ������A�����̌������J�o�[

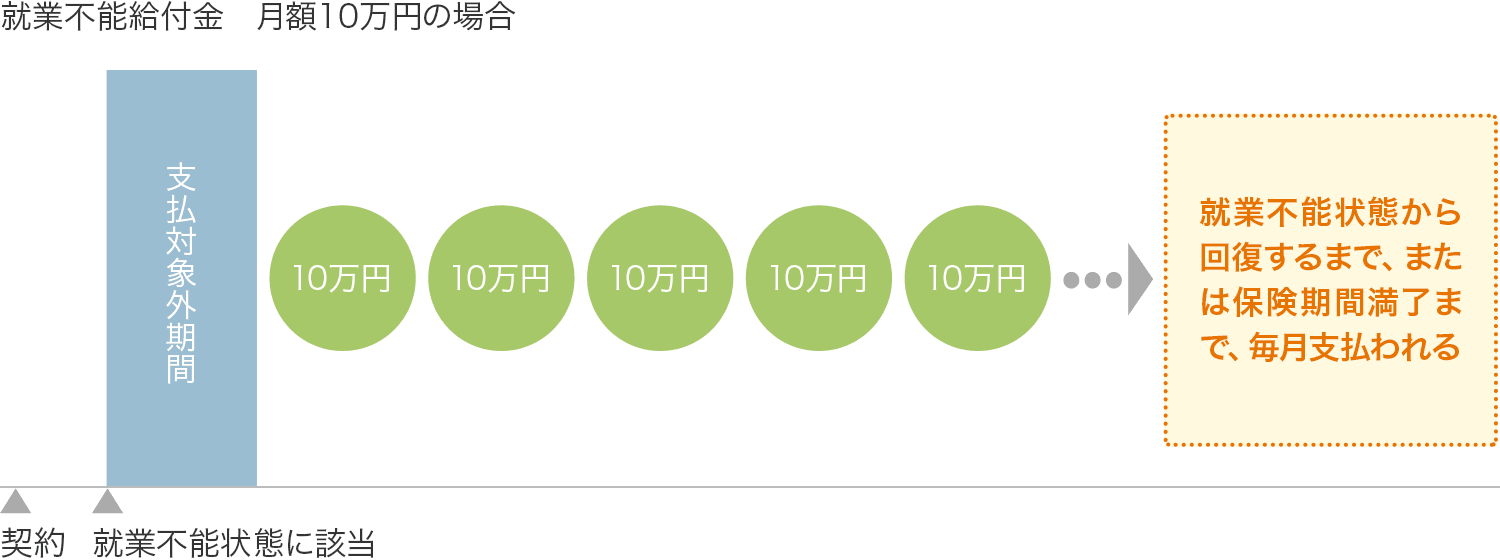

�A�ƕs�\�ی��̓����́A�a�C��P�K�Œ����ԓ����Ȃ��Ȃ����ꍇ�ɁA�_�Ɍ��߂����t���z�������̂悤�ɖ����������Ƃł��B���t���́A��ʓI�ɁA�A�ƕs�\��Ԃ������ԁA�A�ƕs�\��Ԃ������܂��A�܂��́A�ی����Ԗ����܂Ŏ��邽�߁A�����̓��@��ݑ�×{�Ȃǂɂ������̌����ɔ������܂��B

���t�C���[�W

���t������邽�߂̏���

���t������������́A���i�ɂ���đ傫���قȂ�܂��B�����̏��i�ł́A�a�C��P�K�ɂ���āA�ی���Ђ���߂�A�ƕs�\��ԂɊY�����A�����A�ƕs�\��Ԃ��x���ΏۊO���Ԃ��Čp�������ꍇ�ɁA���t���������d�g�݂ł��B�x���ΏۊO���Ԃ́A���i�ɂ���ĈقȂ�A60����180���̂ق��A�x���ΏۊO���Ԃ̂Ȃ����i������܂��B

���L�ŁA���t�������鎖����Љ�܂��B�������A���i�ɂ���Ă͎��Ȃ��ꍇ�����邽�߁A�����̍ۂɁA���t��������������m�F���Ă����܂��傤�B

���t���������Ȏ���

- ���܂œ��@��ݑ�×{������ꍇ

���܂̎��Â�ړI�Ƃ������@��A��t�̎w���ɂ��ݑ�×{�́A�A�ƕs�\��ԂɊY�����邽�߁A�x���ΏۊO���Ԉȍ~�����@��ݑ�×{���p������Ă���ꍇ�A���t�ΏۂƂȂ�܂��B - �a�C��P�K�ɂ����ǂɂ���āA��Q�����Q���ɔF�肳�ꂽ�ꍇ

�ی���Ђ��w�肷���Q�����ɔF�肳�ꂽ�ꍇ�A�A�ƕs�\��ԂɊY������A�Ƃ��Ă��鏤�i������܂��B��Q�����P����Q���ɔF�肳��邱�Ƃ��A�ƕs�\��Ԃ̊�̈�Ƃ��Ă��鏤�i�̏ꍇ�A�Y�������Q�����ɔF�肳���ƁA�x���ΏۊO���Ԃ��������ی����Ԓ��́A��Ԃ�����܂ŋ��t�������܂��B - ���_�����œ��@��ݑ�×{������ꍇ

���_�����́A�����̏��i�ŕۏ�̑ΏۊO�Ƃ���Ă��܂��B�������A���t�Ώۂ̏��i�ł́A��t�ɂ��f�f�E�w���œ��@��ݑ�×{���K�v�ƂȂ����ꍇ�A�x���ΏۊO���ԈȌ����Ԃ�����܂ŁA���t�������܂��B

���t�������Ȃ���Ȏ���

- �D�P��o�Y

���핪�i�Ԃ�ׂ�j�œ��@�����ꍇ�́A�A�ƕs�\��ԂɊY�����܂����B�������A�鉤�؊J�Ȃǂُ̈핪�̏ꍇ�́A�A�ƕs�\��ԂɊY�����鏤�i������܂��B

�u�ߘa�T�N�i2023�j���Ғ����̊T���v�i�����J���ȁj�ɂ��ƁA�ُ핪���܂߂��o�Y�ɂ�镽�ύ݉@������7.4���ł���A���@�����͒Z���X���ɂ���܂��B���̂��߁A�o�Y�ŋ��t������邱�Ƃ͓���ł��傤�B - ��w�I�����̂Ȃ����o�Ǐ�

���o�Ǐ����Ă��A��t�̐f�f�ɂ���w�I�������F�߂��Ȃ��ꍇ�́A�A�ƕs�\��ԂƂ݂͂Ȃ���܂���B���ɂ�ނ��ł��Ǐ�Ȃǂ��A��t�̐f�f�ɂ���w�I�ȍ������K�v�ł��B - ��ی��҂��S���Ȃ����ꍇ

��ی��҂��S���Ȃ����Ƃ��́A�A�ƕs�\��ԂɊY�����Ȃ����߁A���t���͎��܂���B

�₳�ꂽ�Ƒ��̂����ɕی��ɉ����������ꍇ�́A����ی���I�g�ی��A�����ۏ�ی����������܂��傤�B

�����ۏ�ی����Õی��ɉ������Ă�����K�v�Ȃ��H

�A�ƕs�\�ی��Ǝ����ۏ���e�̕ی��Ƃ��āA�N���`���ŋ��t�����x����������ۏ�ی���A�a�C��P�K�Ɋւ����Õی�������܂��B���̂��߁A�A�ƕs�\�ی��̕K�v������������ۂɂ́A�����̕ی��Ƃ̈Ⴂ����������Ɨ������邱�Ƃ��d�v�ł��B

�܂��A�A�ƕs�\�ی��Ǝ����ۏ�ی��̈Ⴂ�����Ă݂܂��傤�B

�A�ƕs�\�ی��̏ꍇ�A�A�ƕs�\��ԂɂȂ����Ƃ��ɋ��t��������̂́A��ی��Җ{�l�ł��B�܂�A�{�l�̐�����ۏ����邽�߂̕ی��ł��B����A�����ۏ�ی��́A��ی��҂����S�����Ƃ��Ɉ⑰���ی��������܂��B�܂�A�⑰�̐�����ۏႷ�邽�߂̕ی��ł��B

���ɁA�A�ƕs�\�ی��ƈ�Õی��̈Ⴂ�����Ă݂܂��傤�B�A�ƕs�\�ی��́A�a�C��P�K�œ����Ȃ��Ȃ����Ƃ��̎����̌����ɔ�����ی��ŁA�����Ԃ̍ݑ�×{�Ȃǂ��ۏ�̑Ώ��ł��B����A��Õی��́A�a�C��P�K�ɂ����@�A��p�Ȃǂɔ����x�o�ɔ�����ی��ł���A��ʓI�ɁA�ݑ�×{�Ȃǂł̎����̌����ɑ���ۏ�͂���܂���B

���I�ۏႪ�蔖�ȕ��A�Z��[����ԍϒ��̕��́A�����̉��l����

�a�C��P�K�Œ����ԓ����Ȃ��Ȃ����ꍇ�ɂ́A�������I�ۏ�������܂��B�������A���N���̎��������ׂĂ�A�p���I�ɂ����鎡�Ô�̂��ׂĂ��J�o�[�ł���킯�ł͂���܂���B����ɁA���I�ۏ�̓��e�́A��Ј��Ǝ��c�Ǝ҂Ƃł͈قȂ�܂��B���I�ۏ�̎d�g�݂���e��c��������ŁA�A�ƕs�\�ی��̕K�v�����l���Ă݂܂��傤�B

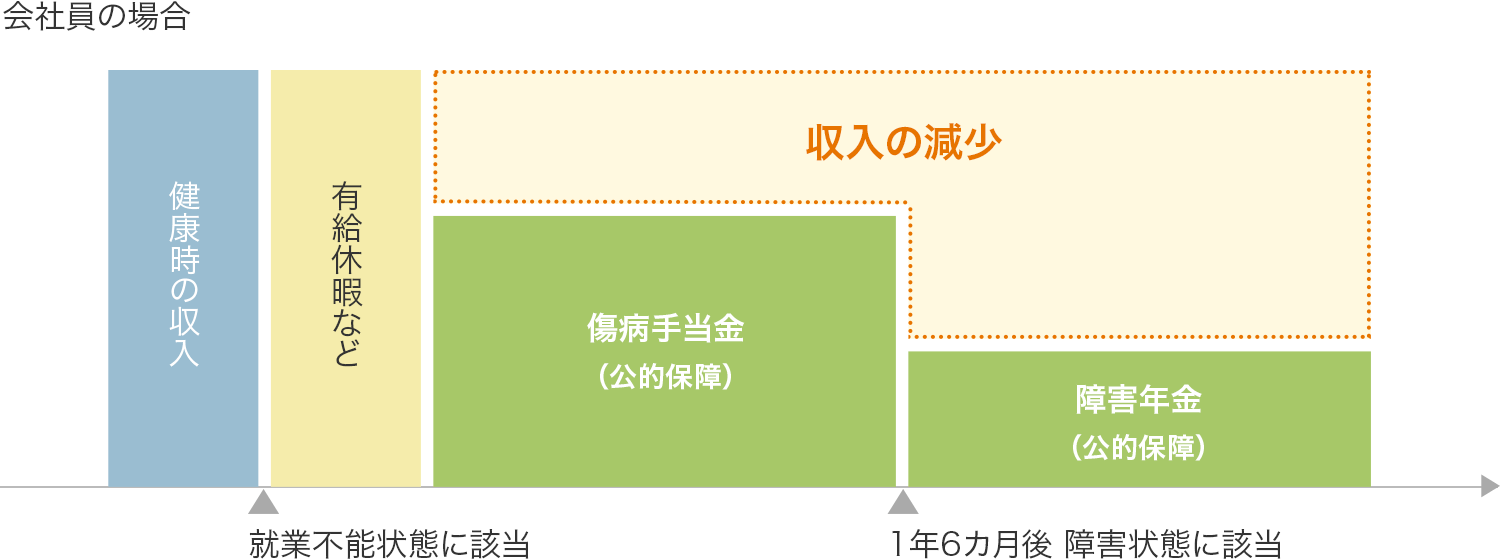

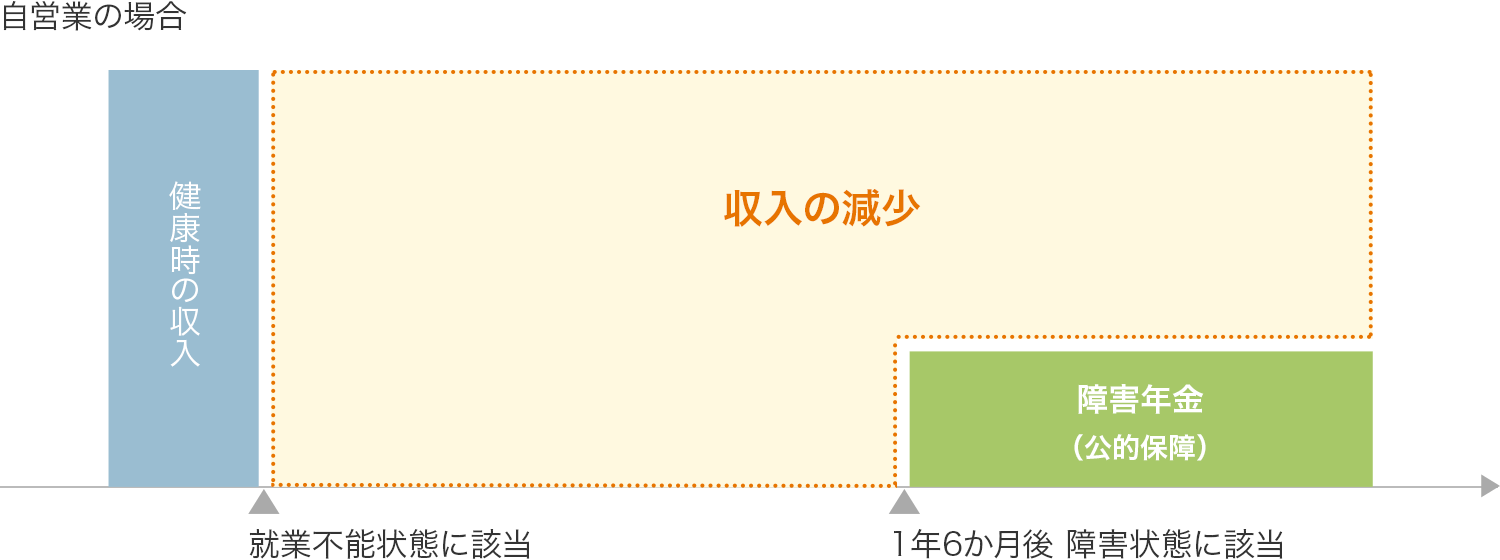

�a�C��P�K�œ����Ȃ��Ȃ����ꍇ�̌��I�ۏ�̈Ⴂ

| ��Õی����x | �N�����x | �J�Еی� | |

| ��Ј� | ���a�蓖�� | ��Q��b�N�� �i�P���E�Q���j ��Q�����N�� �i�P���`�R���j |

�×{�⏞���t �x�ƕ⏞���t ��Q�⏞���t ���⏞���t |

| ���c�Ǝ� | �Ȃ� | ��Q��b�N�� �i�P���E�Q���j |

�Ȃ� |

��Ј��̏ꍇ�́A���I��Õی����x�i���N�ی��j�̏��a�蓖���ɂ���āA�����̌������A�����x�܂ŃJ�o�[�ł��܂��B���a�蓖���́A�Ɩ��O�̕a�C��P�K�ɂ��×{�œ����Ȃ��Ȃ����ꍇ�A��ی��҂�Ƒ��̐�����ۏႷ�邽�߂̐��x�ł��B��Ђ��x�܂���Ȃ��Ȃ�A�x�Ɗ��Ԓ��ɋ��^�̎x�������Ȃ��ꍇ�A�x�ƂS���ڂ���ʎZ���ĂP�N�U�J�������x�ɁA�x�ƑO�̋��^�̂R���̂Q�ɑ���������z���A���܂��B�܂��A��Ј�������̏�Q��ԂƔF�肳�ꂽ�ꍇ�́A��Q�����ɉ����āA��Q��b�N������Q�����N�����ꐶ�U��邱�Ƃ��ł��܂��B

�Ȃ��A��Ј����Ɩ����ɕa�C��P�K�����ꍇ�́A�J�Еی�����x�ƕ⏞���t�A�×{�⏞���t�A��Q�⏞���t�A���⏞���t�Ȃǂ��x�����A�Ɩ��O�̕a�C��P�K�̏ꍇ����������ۏႪ�����܂��B����ɁA��Ј��͌��I�ȕۏ�ȊO�ɁA�L���x�ɂ��擾�ł���ق��A�����������x�����p�ł���ꍇ������܂��B

����A���c�Ǝ҂ɂ́A��Ј��ƈقȂ��ď��a�蓖���͂���܂���B��Q��ԂƔF�肳�ꂽ�ꍇ�ł��A�x������̂͏�Q��b�N���݂̂ŁA��Q�����N���͎x������܂���B�܂��A�Ɩ����̕a�C��P�K��⏞����J�Еی����A����܂���B

��Ј��E���c�Ƃ̒����×{�ɂ����������̈Ⴂ

���̂悤�ɁA�A�ƕs�\��ԂɂȂ����ꍇ�A���c�Ǝ҂͉�Ј��ɔ�ׂ�ƌ��I�ۏႪ���Ȃ��ł��B�]���āA��Ј��ȏ�Ɏ��c�Ǝ҂́A�A�ƕs�\��ԂƂȂ郊�X�N�ɔ�����K�v������Ƃ����܂��B�Ȃ��A��Ј��ł����Ă����N���̎��������ׂČ��I�ۏ�ŃJ�o�[�ł���킯�ł͂���܂���B�a�C��P�K�̎��Â����������ƂŌp���I�Ɏ��Ô������A�x�o�������邱�Ƃ��l�����܂��B���̃��X�N�ɂ����������ꍇ�́A��Ј����A�ƕs�\�ی��Ŕ�����K�v������܂��B

�A�ƕs�\�ی��̕K�v����������

- ���c�Ǝ�

��Ј��Ɣ�r���āA���I�ۏ�̓��e���蔖�Ȃ��� - �Z��[����ԍϒ��̕�

�Z��[���_�ɉ�������c�̐M�p�����ی��ɂ���āA�����ꎀ�S�����Ƃ��ɂ̓��[���c�����Ȃ��Ȃ邪�A�A�ƕs�\��Ԃ̏ꍇ�́A�Z��[�������������ԍς��Ă����˂Ȃ�Ȃ����� - ���������ɑΉ��ł�����x�̎��Y���Ȃ���

���Y���\���ɂȂ��ꍇ�A�������@��ݑ�×{�ɂ������������X�N�ɑΉ��ł��Ȃ�����

�A�ƕs�\�ی��̑I�ѕ�

���t���̎x���������ɂ́A���ɒ��ӂ��K�v

�A�ƕs�\�ی��́A���S�ی����Õی��ȂǂƔ�ׂ�ƁA���i�ɂ���ĈقȂ�_����������܂��B���̂��߁A���̏��i�̉���������ۏ�̑ΏہE���e�A���t���̎x���������A�ۏ���ԂȂǂ��m�F�E�������A���g�ɍ��������̂�I�ԕK�v������܂��B

�����܂��āA�A�ƕs�\�ی���I�ԍۂ̂����ȃ|�C���g���U�A�ȉ��ŏЉ�܂��B���ł��A���t���̎x���������́A���i�ɂ���đ傫�����e���قȂ邽�߁A���ɒ��ӂ��Ċm�F�E��������K�v������܂��B

1.��ی��҂̗v��

�܂��A���g����ی��ҁi�ی��̑Ώێҁj�Ƃ��Č_��ł��邩���m�F����K�v������܂��B�_��\�ȔN��́A���i���Ƃɒ�߂��Ă��܂��B�܂��A�w�����Ǝ�w�i��v�j�A�A���o�C�g�A�p�[�g�^�C���Ȃǂ̐E�ƁE�E��E�ٗp�`�Ԃ�A���ȉ��̔N���̏ꍇ�͐\�����߂Ȃ��A�Ȃǂ̏��������鏤�i����ʓI�ł��B���̂ق��A���N��Ԃɂ���Ă��A�\�����݂��ł��Ȃ��ꍇ������܂��B

2.���t���z

�����̋��t���z��������ɐݒ肷�邩�́A�l�̏ňقȂ�܂��B�Ƃ����̂��A��Ј��⎩�c�ƂȂǂ̌ٗp�`�Ԃɂ���Ă��A���I�ۏ�̓��e���قȂ邽�߁A���������ł��K�v�ȋ��t���z���ς�邽�߂ł��B�Ȃ��A���t���z�͈�ʓI�ɁA�\�����̔N���⎖�Ə����̊z�Ȃǂɂ���Č��x�z����߂��Ă��܂��B���t�z�𑽂��ݒ肷��Ɩ����x�����ی����̕��S���d���Ȃ邽�߁A�ƌv�Ƃ̃o�����X�ɂ��z������K�v������܂��B

�܂��A��Ј��́A���a�蓖�����Œ��łP�N�U�J���Ԏ��܂��B���̂��߁A�A�ƕs�\��ԂɂȂ����ۂɁA����̎�肩������Ԃ̂݁A���t�������z��50�������ɍ팸���Ď��鏤�i��I�����邱�Ƃ��\�ł��B

3.�ی�����

�ی����Ԃ́A55�Ζ����A60�Ζ����A65�Ζ����A70�Ζ����Ȃǂ̂悤�ɁA�N��őI�ׂ鏤�i����ʓI�ł��B�ی����Ԃ��N�ސE����܂ł̔N��ɐݒ肷�邱�ƂŁA�������Ԃ̎����ۏ���m�ۂł��܂��B

4.���t����

���t�����x��������Ԃ��A���i�ɂ���ĈقȂ�܂��B�A�ƕs�\��Ԃ������Ԃɂ����苋�t�����x�����鏤�i������A�A�ƕs�\��Ԃ��畜�A��������A�_�Ɍ��߂��N����摍�z�i���t���z�Ǝ����ԁj��S�z���鏤�i������܂��B

����ɁA���A����ی����Ԗ����܂ŔN��������^�C�v�A���A��T�N�Ԃɂ�����N��������^�C�v�A�����ꂩ��I���ł��鏤�i�Ȃǂ�����܂��B

5.���t���̎x��������

���t���̎x�������������i�ɂ���ĈقȂ邽�߁A�A�ƕs�\��Ԃ̔��f�����̓I�Ɋm�F����K�v������܂��B���i���ƂŁA���̂悤�ȈႢ������܂��B

�A�ƕs�\��Ԃ̔��f��̗�

- �a�C��P�K�ɂ�鎡�ÖړI�̓��@�A�܂��͍ݑ�×{�A���邢�͌��I�N���̏�Q�����P���܂��͂Q���ɔF�肳�ꂽ��ԁB

���_�����ɂ�鎡�ÖړI�̓��@�B - �a�C��P�K�ɂ�鎡�ÖړI�̓��@�A�܂��͍ݑ�×{�A���邢�͌��I�N���̏�Q�����P���܂��͂Q���ɔF�肳�ꂽ��ԁB

���_��Q�͑ΏۊO�B - ����̃X�g���X�������ɂ����@��60�������ꍇ�A�܂��́A����̂T���a�ɂ���ďA�ƕs�\��ԁi���ÖړI�̓��@��ݑ�×{�j��60�����Čp�������ꍇ�B

- ���߂ď���̂���Ɛf�f�m�肳�ꂽ�ꍇ�B�܂��́A����̋}���S�؍[�ǁE�]�����Ŏ�p�A���邢��20���ȏ�p�����ē��@�����ꍇ�B

6.�x���ΏۊO����

���t���̎x���ΏۊO���Ԃ��݂����Ă��邱�Ƃɂ��A���ӂ��K�v�ł��B�A�ƕs�\��ԂƂȂ��Ă���60���Ԃ�ΏۊO�Ƃ��鏤�i��A�_�Ɏx���ΏۊO���Ԃ�60����180���ƑI���ł��鏤�i�Ȃǂ�����܂��B

�A�ƕs�\�ی� �݂�Ȃ̌_����e

�ق��̃��[�U�[�́A�ǂ̂悤�ȏA�ƕs�\�ی��ɉ������Ă���̂ł��傤���H

�����ŁA���ۂ̌_��҂̃f�[�^�����ƂɁA�N��ʁE�ۏ���e�ʂɏW�v�E���͂��܂����B

- �X��

-

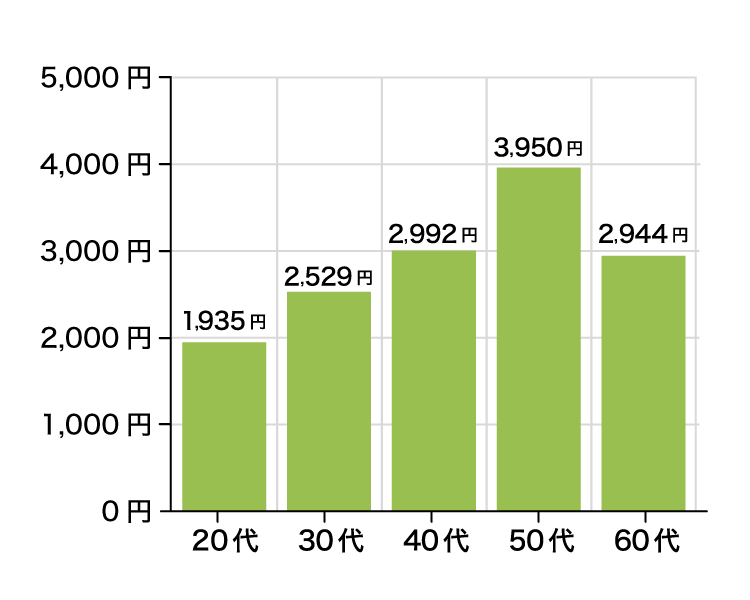

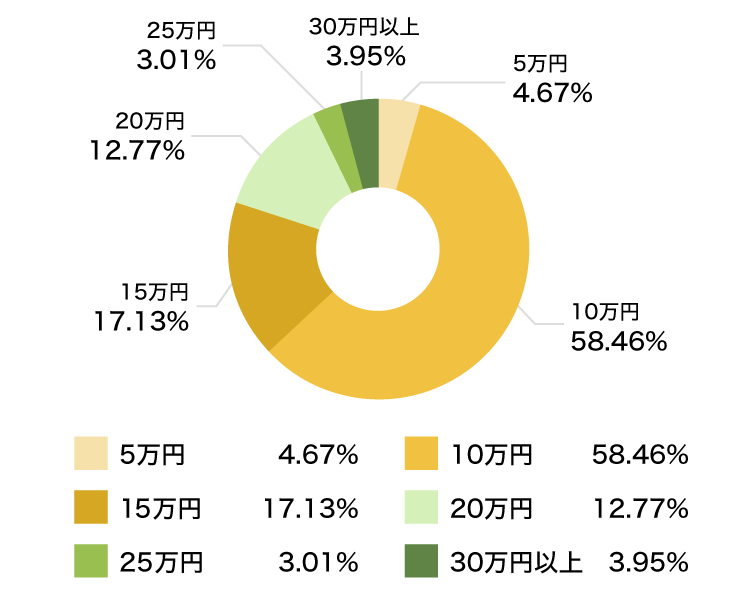

- �a�C�Ȃǂɂ����郊�X�N������50��̕��ό����ی������A3,950�~�ƈ�ԍ����Ȃ��Ă��܂��B

- ���t�����z�́A10���`15���~��I��ł��������75�����߂Ă��܂��B�a�C��P�K�œ����Ȃ��Ԃ̎����̈ꕔ���J�o�[�������ƍl��������������Ƃ��A�v���̈�ł��傤�B

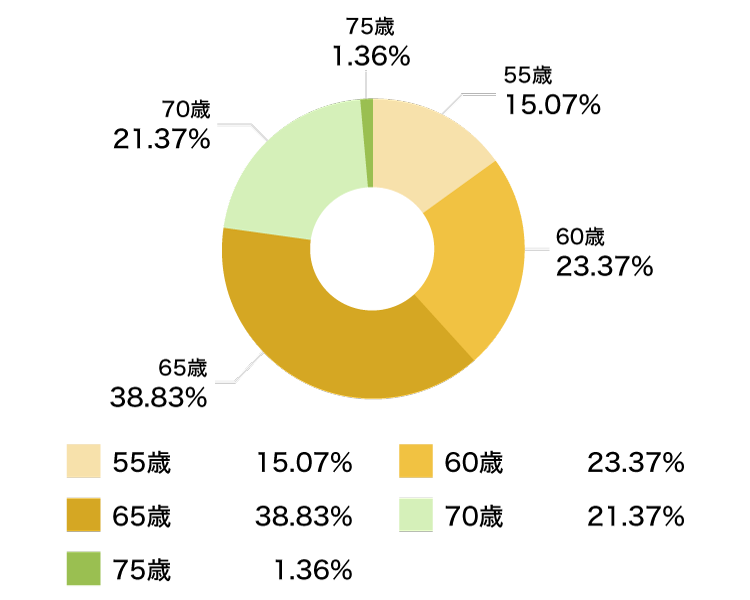

- �ی����Ԃ́A60�܂���65�܂łʼn������Ă������60%���Ă��܂��B��N�ސE���}����܂ł̈����Ԃ̕ۏ������Ă������������������Ƃ��A�v���̈�ł��傤�B

-

���ό����ی���

-

���t�����z

-

�ی�����

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�A�ƕs�\�ی��ł悭���鎿��

- ��Õی��ƏA�ƕs�\�ی��̈Ⴂ�͉��ł����H

- ��Õی��́A�a�C��P�K�ɂ����@���p�Ȃǂł����鎡�Ô�⏔��p�̏o��ɔ�����ی��ł��B����A�A�ƕs�\�ی��́A�����ɕa�C��P�K�ɂ�钷���̓��@��A�ݑ�×{�Ȃǂœ����Ȃ��Ȃ����ۂ̎����̌����ɔ�����ی��ł��B

�A�ƕs�\�ی��͈�ʓI�ɁA��Õی��ŃJ�o�[������Ȃ��������@��ݑ�×{�ŏA�ƕs�\��Ԃ��p�������ꍇ�A���̊Ԃ̎��������ɑ��ĕۏ���m�ۂ���ی��ł��B

- �A�ƕs�\�ی��̃����b�g�E�f�����b�g�͉��ł����H

�����b�g

�E��Õی��ŃJ�o�[�ł��Ȃ��������@��ݑ�×{�ŏA�ƕs�\��Ԃ��p�������ꍇ�A���̊Ԃ̎��������ɑ���ۏ��������܂��B�f�����b�g

�E60���A180���Ȃǂ̎x���ΏۊO���Ԃ��݂����Ă��邽�߁A�A�ƕs�\��ԂɂȂ��Ă�������Ԃ́A���t�������܂���B

�E���i�ɂ���ċ��t�������قȂ邽�߁A�A�ƕs�\��Ԃł����Ă��A���ÖړI�̓��@��×{�ȊO���ΏۊO�̏ꍇ��A���_�����������̏ꍇ�͋��t�̑ΏۊO�ɂȂ邱�Ƃ�����܂��B

�E�w�����Ǝ�w�i��v�j�A�A���o�C�g�A�p�[�g�Ȃǂ̐E�ƁE�E��E�ٗp�`�Ԃ�A���ȉ��̔N���̏ꍇ�́A�\�����߂Ȃ��ꍇ������܂��B

- ���_�����A���a�͕ۏ�̑ΏۂɂȂ�܂����H

- ���i�ɂ���ĈقȂ�܂��B�܂��A�ۏ�̑ΏۂƂȂ�ꍇ�ł��A���t���̎x���������͏��i���ƂňقȂ�܂��B�e���i�̕ۏ�̑ΏہA����ы��t���̎x���������̏ڍׂ́A�_��T�v�A���_��̂�����E�Ȃǂł��m�F���������B

- �d���ɕ��A�����ꍇ�A���t���͎x�����܂����H

-

���i�ɂ���ċ��t���Ԃ͈قȂ�܂��B�d���ɕ��A����Ƌ��t�����x�����Ȃ����́A�����ԓ��ł���Ε��A����x��������́A���A�ɂ�����炸�ی����ԓ��ł���Ύx��������̂Ȃǂ�����܂��B���i.com�ی��ł́A���i���Ƃ̕��A��̕ۏ�̗L�����ꊇ��r�ł��܂��B

- ���S�����ꍇ�̕ۏ�͂���܂����H

- ���i�ɂ���Ď��S���̕ۏ�͈قȂ�܂����A�����̏��i�ł́A�ی����Ԃ�ʂ��Ď��S�ۏ�͂���܂���B

- �D�P�E�o�Y�E�ؔ����Y�͕ۏ�̑ΏۂɂȂ�܂����H

- ���i�ɂ���ĈقȂ�܂��B�e���i�̕ۏ�̑ΏہA����ы��t���̎x���������̏ڍׂ́A�_��T�v�A���_��̂�����E�Ȃǂł��m�F���������B

- �ی����T���̑ΏۂƂȂ�܂����H

- �͂��B�A�ƕs�\�ی��́A�ی����T���̑Ώۂł��B�T���敪�͉���Õی����T���ƂȂ�܂��B���x�̏ڍׂ́A�u�����ی����T���v�y�[�W�ł��m�F���������B

- ���~���̂��鏤�i�͂���܂����H

- �������B���~���̂��鏤�i�͂���܂���B ��2024�N�T��20�����_

- �����⏞�ی��Ƃ͉��ł����H

- �����⏞�ی��́A���Q�ی���Ђ���舵���Ă���ی��ŁA�a�C��P�K�Ȃǂœ����Ȃ��Ȃ����ꍇ�̎���������₤���߂̕ی��ł��B�⏞���e�͏A�ƕs�\�ی��Ǝ��Ă��܂����A�ی����z��ی����ԂȂǂ̐ݒ�ɂ́A�ׂ��ȈႢ������܂��B

�ďC�҃v���t�B�[��

-

-

���� �G

�t�@�C�i���V�����E�v�����i�[�iCFP���i®�A1���t�@�C�i���V�����Z�\�m�j

FP�I�t�B�X�@���[�N�E���[�N�X��\

���R���e���c�u�A�ƕs�\�ی��Ƃ�?�v�u�A�ƕs�\�ی��̑I�ѕ��v�ɂ����āA�R���e���c�쐬�E�ďC���͂����������Ă���܂��B

�A�ƕs�\�ی��̏��i�E�ۏ�ʔ�r

�A�ƕs�\�ی����r����

�A�ƕs�\�ی������i�ʂɔ�r����

- SBI���������l�̂����

- ���z���������l�̕ی��g��BestMYWAY

�����Ȃ��Ȃ����Ƃ��̕ی������ - �`���[���b�q�������炷�v���XZ

- �����C�������������A�ƕs�\�ۏ�ی�

- ���C�t�l�b�g���������l�ւ̕ی�3

�A�ƕs�\�ی���ۏ�ʂɔ�r����

�A�ƕs�\�ی��̂ق��A����ȕی��̔�r���l�C�ł�

- ��W�����ԍ�

- LN_BB_PBD-784 /�厑S-2206-331-K1 / 2510-KL08-H0192 / ���07159-20251008 / ��-900-25-253(2025/9/4)

�`�F�b�N���������i��