![]()

![]()

�w���ی��̖�������

�����g�̂��ƒ�ɂ��������������ɂȂ��Ă���ł��傤���H�w���ی��̖��������ɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- ��w���w����݊w���̔�p���������邽�߂ɖ���������ݒ肷��

- 17��18�Ζ����̂ق��A��w���Ƃ܂ŕ������Ď��^�C�v������

- �j���Ƃ��ēr���Ŏ��ƁA�������݂̂̏ꍇ�ɔ�וԖߗ��͉�����

- ��摍�z���x�����z�Ŋ������Ԗߗ����m�F���A���~���f���邱�Ƃ����

�ڎ�

�ڎ����J��

�q�ǂ������܂��ƁA���̎q�ɏ����K�v�ƂȂ鋳�玑�����������邽�߂ɁA�w���ی��ւ̉�������������e�������ł��傤�B�������܂����ی�����ςݗ��āA�����Ɂu�����ی����v�����玑���Ƃ��Ď���"���~�@�\"�������Ƃ��w���ی��̍ő�̓����ł��B

���i�ɂ���Ė����̎����͂��܂��܂ł����A��鎞���ɂ���Ď����̎g���݂��͈قȂ�܂��B�q�ǂ��̋�����j�܂��A�q�ǂ������̂Ƃ��ɁA�ǂ̂��炢�������K�v������������l�����Ė����������������܂��傤�B

�w���ی��̖���������I�ڂ�

�w���ی��͎q�ǂ��̋������������邽�߂̕ی��ł��B�e���_��ҁA�q�ǂ����ی��҂ɂ��Ė����ی�����ςݗ��āA����������ƌ_�Ɍ��߂��u�����ی����v�����玑���Ƃ��Ď�邱�Ƃ��ł��܂��B�܂�"���~"�Ǝ����@�\�������Ă��܂��B

������"�ی�"�̋@�\������܂��B����͐e�����S�E���x��Q�ƂȂ����ꍇ�ɂ��̌�̕ی����̎x�������Ə�����A�������ی������\��ʂ����_�Ȃǂł��B

�������ɕی������܂Ƃ߂Ďx�����邱�Ƃ���A�ꎞ�I�ɕK�v�ȋ��玑�����������邱�Ƃ��w���ی��̎�ȖړI�ɂȂ�܂��B�܂�A���E���E���Z�݊w���̋��H��⋳�ޔ�A�m�E���m�Â��ƂȂǂ̂悤�ɖ����E���N�x������p�̏����ł͂Ȃ��A��ɎE�i�w�����ȂLjꎞ�I�ɕK�v�Ȃ܂Ƃ܂��������̏�����A��w�ݐВ��ɕK�v�Ȏ���������ړI�Ƃ��ĉ�������ی��ł��B

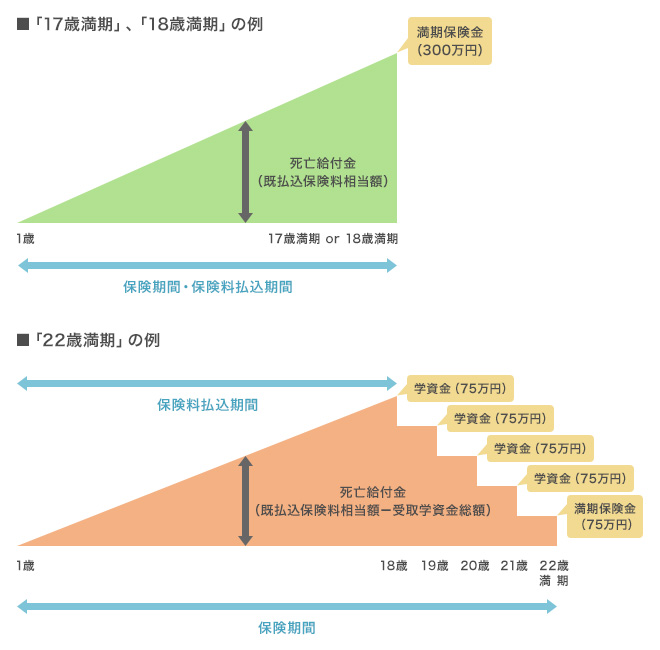

�����̎����́A���i�ɂ���ĈقȂ��Ă���A�I���ł���悤�ɂ��Ȃ��Ă��܂��B��{�I�ɂ́u17�Ζ����v�A�u18�Ζ����v�A�u21�Ζ����v�A�u22�Ζ����v�Ȃǂ������ł��傤�B

�u17�Ζ����v��u18�Ζ����v�̍ł���ʓI�ȕی����̎g���݂��́A��w�̐i�w�����̔�p�ł��B��̓I�ɂ͎�p�A���w���A���N�x���Ɨ��A�V�����������Ȃǂł��B

�u21�Ζ����v��u22�Ζ����v�̏ꍇ�́A��w�i�w�����̔�p�ɉ����A���Ƃ���܂Ŋe�N�ɕK�v�Ȏ��Ɨ��Ȃǂ̔�p���܂��Ȃ����߂Ɏg�����ƂɂȂ�܂��B

�w���ی��̃C���[�W�}

���������̑I���́A���ۂɂ������K�v�ɂȂ�O�ɖ����ی���������悤�ɐݒ肷�邱�Ƃ��|�C���g�ł��B���������āA�x���Ƃ��q�ǂ��̐i�w�����̑O�܂łɂ͎���悤�ɂ��������̂ł��B

�w���ی��̖������Ƃ͂��̂��ƁH

�u�������v�Ƃ́A�ŏI�I�ɕی����Ԃ�����������̂��ƂŁA�_�Ɍ��߂������N��̒a�����Ȍ�A�ŏ��ɓ��������_�����̑O���ł��B���Ƃ��A�u18�Ζ����v�̊w���ی��ɉ������A�q�ǂ��̒a������6��10���A�_�����11��1���̏ꍇ�A�������́A�q�ǂ�����18�ɂȂ����N��10��31���Ƃ������ƂɂȂ�܂��B�����ی����́A�������ȍ~�Ɏ�邱�Ƃ��ł��܂��B

�u17�Ζ����v�Ɓu18�Ζ����v�̈Ⴂ�́H

�����ی���������悤�ɂȂ�u�������v�́A�q�ǂ��̒a�����Ɗw���ی��̌_����ɂ���Č��܂�܂��B�u17�Ζ����v���u18�Ζ����v���́A�q�ǂ��̒a�����ƕی��̌_����A����ю������K�v�Ȏ����ɂ���āA�_��Ƃ��ɑI�����邱�ƂɂȂ�܂��B

�u18�Ζ����v���ɂƂ��āA���������l���Ă݂܂��傤�B

�u18�Ζ����v�̗�

| �q�ǂ��̒a���� | �_��� | ������ | �������̊w�N | |

|---|---|---|---|---|

| �@ | 5��1�� | 7��1�� | 6��30�� | ���Z3�N |

| �A | 10��1�� | 6��1�� | 5��31�� | ��w1�N |

�@��18�̒a������5���ŁA����2�������6�������������ł��B���̎��̊w�N�͍��Z3�N���ŁA��w�i�w�����͂��̌ォ��{�i�I�ɕK�v�ɂȂ邽�ߖ����ی����̎�莞���Ƃ��Ă͓K�ł��B

����A�A��18�̒a������10���ŁA�������͗��N��5�����ł��B������w�ł�����łɑ�w1�N���ɂȂ��Ă��܂��B��p�����w���A���Ɨ����x���������ƂɂȂ��Ė����ی�������邱�ƂɂȂ�A�{���ɕK�v�Ȏ����Ɏ�邱�Ƃ��ł��܂���B

�q�ǂ��̒a�����ƌ_����̊W���A�̂悤�ɂȂ�ꍇ�́A�u17�Ζ����v��I�������ق����悢�ł��傤�B

�u17�Ζ����v��I�ԂƁA���̂悤�ɁA18�̒a�����̖�4�����O�̍��Z3�N����5�������������ɂȂ�A�����ی�������鎞���Ƃ��Ă͓K�ł��B

�u17�Ζ����v�̗�

| �q�ǂ��̒a���� | �_��� | ������ | �������̊w�N | |

|---|---|---|---|---|

| �A | 10��1�� | 6��1�� | 5��31�� | ���Z3�N |

�u�j���v�t���w���ی��̃����b�g

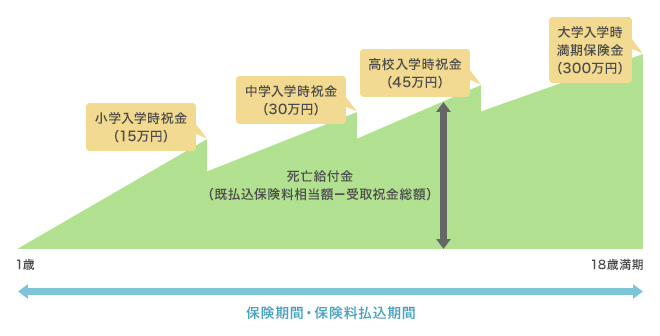

�w���ی��̒��ɂ́A�u�j���v��������̂�����܂��B�u�j���v�Ƃ́A��ɖ����̑O�̐ߖڂ̎����ȂǂɎ��鋋�t���̂��ƂŁA��Ђɂ���ČĂѕ��͈قȂ��Ă���A�u�w�����v�A�u�w���j���v�A�u���玑���v�ȂǂƂ��Ă�܂��B

���鎞���́A���w�Z���w���A���w�Z���w���A���Z���w���A��w���w���A���l���}����20�Ύ��Ȃǂ�����܂��B���̎��̉ƌv�̏ɂ���ẮA�w���ی��́u�j���v���q�ǂ��̂��߂ɗL���Ɋ��p���邱�Ƃ��ł��܂��B

�Ȃ��A�u�j���v�͂��̎��Ɏ�炸�A���̂܂ܐ����u���Ă��\���܂���B�������Z�̓��w���ɕK�v�Ȏ����Ȃǂ́A���z�ɂ���Ă͊w���ی��ɗ��炸�A���~�����p���Ă������ł��傤�B�u�j���v�́A���������u���قǗ��������ď����̎��z�������܂��B�܂��A��掞���ȍ~�ł���ΕK�v�ɉ����Ă��ł���邱�Ƃ��ł��܂��B

�u�j���v�t���w���ی��̃C���[�W

�u�߂藦�v���`�F�b�N���悤�I

�w���ی�����������ۂɂ́A�u�߂藦�i���j�v���`�F�b�N���������̂ł��B

�u�߂藦�v�Ƃ́A�u�j���v��u�����ی����v�Ȃǎ��ی����̑��z���A�u�x���ی������z�v�ŏ��������l�ł��B�i�߂藦���Ԗߗ��Ƃ������܂��B�j

�u�߂藦�v��100�������傫����Α傫���قǁA���~�@�\���傫�����ƂɂȂ�A�����I�ɋ��玑���߂邱�Ƃ��ł��܂��B

�u�߂藦�v�͏��i�ɂ���ĈقȂ邾���łȂ��A���������̈Ⴂ�A�ی����̎x�����@�╥�����ԁA�j���̎����Ȃǂɂ���Ă��ς��܂��B

�����܂ł̊��Ԃ������قǁA�ی���Ђ��ی������^�p������Ԃ������Ȃ邽�߁u�߂藦�v�͍����Ȃ�܂��B�܂��ی����̎x�������@��������A���N����N���Ȃǂ܂Ƃ߂Ďx�������@�ɕύX������A�ی����̕������Ԃ��q�ǂ����u10�܂Łv�A�u12�܂Łv�A�u15�܂Łv�̂悤�ɒZ�����Č_�邱�Ƃ��ł���u�߂藦�v�͍��܂�܂��B�u�j���v�𐘂��u���Ă��u�߂藦�v�͍����Ȃ�A"���~�@�\"���傫���Ȃ�܂��B

- �߂藦�E�Ԗߗ��ɂ��ďڂ����́u�Ԗߗ��̍l�����v�y�[�W��������������

�w���ی��͏����̎q�ǂ��̋��玑���𒅎��ɏ����ł��鏤�i�ł��B�K�v�Ȏ����ɕK�v�Ȋz������悤�ɍl�����邱�Ƃ́A�q�ǂ��̋������̓I�ɍl����L�b�J�P�ɂ��Ȃ�ł��傤�B�܂��A�q�ǂ����ی��҂ɂ��邽�߁A�ړI�����m�ɂȂ�܂��B�������ی��̐��i��A�ی����̕��S���傫���Ȃ��ēr���ʼn��悤�ȏꍇ�ɂ́A�������ی����̑��z�������Ȃ����z�����߂��Ă��Ȃ��u���{����v�ɂȂ��Ă��܂��܂��B���̂��߁A�K�v�ȋ��玑���̑S�����w���ی��ŏ������悤�Ƃ���̂ł͂Ȃ��A�ꕔ�͒��~�ł��J�o�[�ł���悤�ɔz�������ق��������ł��傤�B

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

�w���ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͊w���ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�w���ی��̋L���ꗗ

�w���ی��̊�b�m��

- �w���ی��̊�b�m��

�w���ی��̑I�ѕ�

- �w���ی��̑I�ѕ�

- �q�ǂ��̊w��E�����

- �Ԗߗ��̍l����

- �w���ی��̐ŋ��E�T��

- �w���ی��͂��������H

- �w���ی��̖�������

���w�����x�Ƌ��烍�[��

- ���w�����x�Ƌ��烍�[��

�w���ی��@�֘A���W�E�L��

- �w���ی��@�֘A���W�E�L��

- �w���ی��̖���������I�ڂ�

- �w���ی��̖������Ƃ͂��̂��ƁH

- �u17�Ζ����v�Ɓu18�Ζ����v�̈Ⴂ�́H

- �u�j���v�t���w���ی��̃����b�g

- �u�߂藦�v���`�F�b�N���悤�I