![]()

![]()

更新日:2023年7月3日

ペット保険とは?受けられる補償の内容と注意点を解説

ペットを飼い始めた方、ペット保険への加入を考えている方に向けて、知っておきたいペット保険の基本ポイントと注意点を解説します。

- この記事の要点

-

- ペット保険の補償対象は、病気やけがの治療を受けるためにかかった費用であり、治療を目的としていない健康診断や予防接種、避妊手術などは補償されない

- ペット保険は1年ごとに更新が必要であり、保険料はペットの年齢とともに上がっていく

- 受け取ることができる保険金は、かかった治療費全額ではなく、商品ごとに設定されている免責金額を差し引いたり、補償割合を乗じて算出した額となる

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/宅建士/2級DCプランナー/平野FP事務所

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

目次

ペット保険とは?

ペット保険とは、おもに犬や猫などのペットが治療を受けたとき、かかった費用の一部を補償する保険です。公的な保険制度の存在しないペットの治療費は高額になることがあり、また飼い主が全額自己負担しなければならないという特徴があります。このような経済的負担を軽減できるペット保険とは、どのような保険なのでしょうか。この記事では、ペット保険の仕組みや受けられる補償内容、注意点についてご紹介します。

今人気のペット保険がわかる!

補償の対象と範囲−どんな病気やけがに対して保険金が支払われるの?

ペット保険では、加入後※に生じたペットの病気とけがが補償の対象となります。

- 加入後、一定の待機期間(保険金支払いの対象にはならない期間)が設けられている商品の場合には、待機期間後に生じた病気とけがが対象となる。

実際に保険金が支払われるかどうかは、通院・手術・入院という3つの診療区分のうち、どの区分を補償する保険に加入しているかによって決まります。

たとえば、通院・手術・入院をすべてカバーするペット保険に加入している場合は、どの診療区分で受けた治療も、補償範囲に含まれます。

一方、手術・入院のみに絞った「通院補償なし」のペット保険に加入している場合は、通院により受けた治療にかかった費用は補償されません。

そのため、ペット保険に加入するときには、まず通院補償をつけるかどうかを選ぶことになります。

また、実際に加入申し込みをする際には、ペット保険に入る前からかかっていた病気やけがを、正確に告知することも求められます。

ペット保険の対象・範囲の注意点

治療目的ではなく、健康管理や予防を目的として受ける健康診断やワクチン接種など、以下に挙げる項目は補償の対象外となります。

- 一般的に補償対象外となる主な項目

-

- 生まれつきの病気

- 健康診断や予防接種

- 去勢や避妊手術

- 飼い主の過失によるけが

- 出産

- ワクチン接種などの予防に関する費用

- 地震、噴火これらによる津波などの自然災害による病気やケガ

- このほか、商品ごとに補償の対象外となる病気やけがが定められていることがあります。

今人気のペット保険がわかる!

【動画で確認】みりちゃむさんが抱えるペット保険に関するお悩みをプロが解説

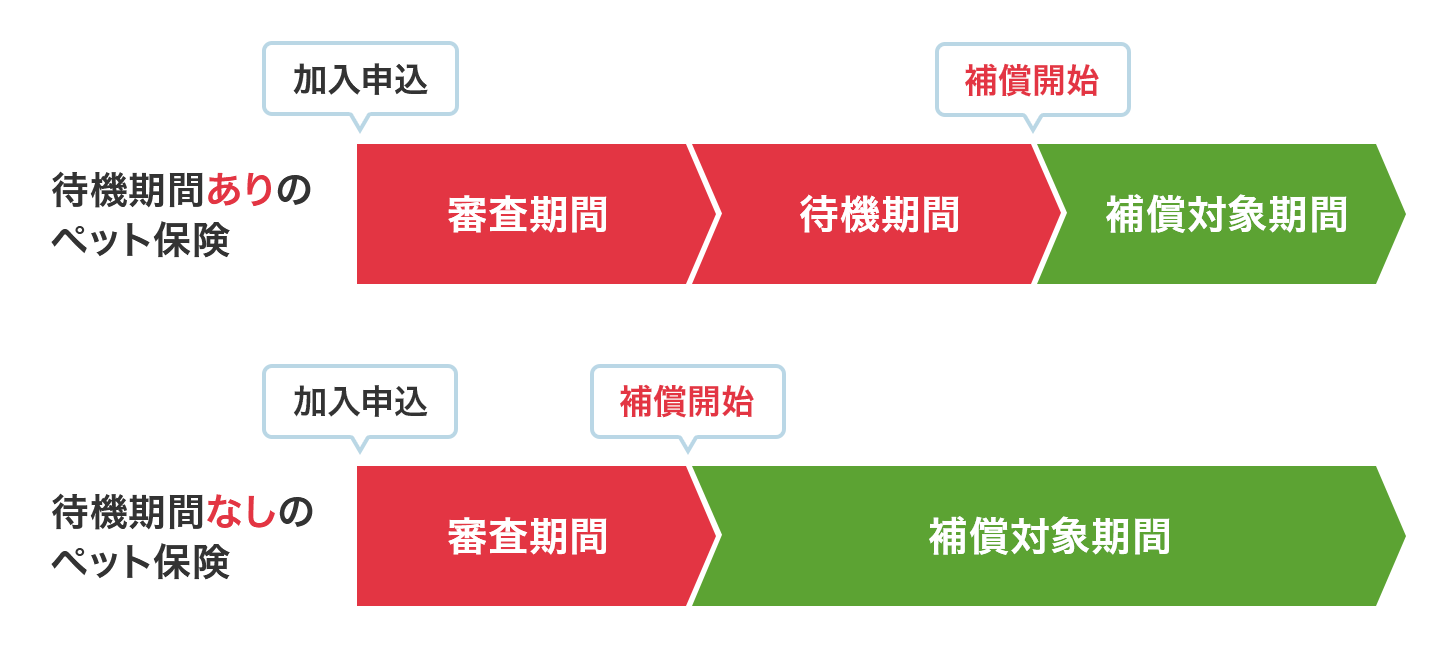

補償の開始時期−待機期間中の病気やけがは補償対象外

多くのペット保険には、契約開始後に数日〜数か月の待機期間が設けられており、この期間に発症した病気やけがは補償の対象外となります。待機期間は、ペット保険に入る前のけがや病気による保険金請求を防ぐ目的で設定されており、期間は商品により異なります。

待機期間に関する注意点

待機期間は、病気の種類により異なることがあります。たとえば、がんの待機期間が、そのほかの病気の待機期間に比べて長く設定されている商品もあります。一方、けがの場合は待機期間が設けられていない商品もあります。

今人気のペット保険がわかる!

対象となるペットの種類と年齢

おもなペット保険は犬と猫を対象としていますが、うさぎやフェレット、ハリネズミやハムスター、鳥や亀などが対象となる商品もあります。

なお、通常のペット保険では、動物の種類を問わず、加入できる年齢に上限が設けられています。たとえば、犬や猫を対象とするペット保険では、一般的に0〜10歳程度を新規加入対象としています。ペットが高齢の場合は、シニア向けのペット保険や、12、13歳といった年齢まで新規加入を受け付けている商品を選択しましょう。

ペット保険に新規加入するときの注意点

ペットが対象年齢を超えると、新規加入できるペット保険は少なくなるため、選択の余地は狭まります。また、一般的にペットの年齢が上がると持病や既往症(これまでにかかった病気やけが)も増えるため、加入できなくなるリスクも高まることを認識しておきましょう。

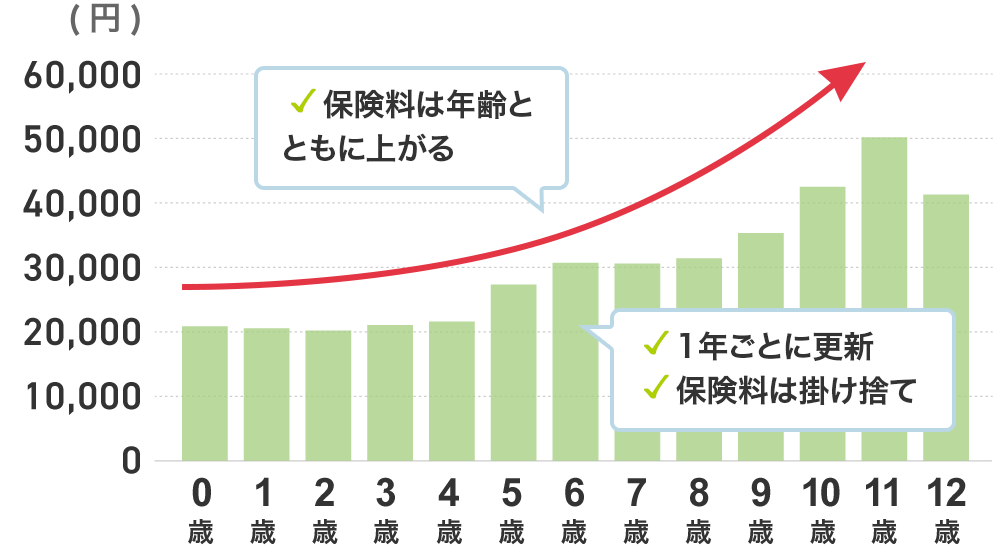

ペット保険の保険料

ペット保険は1年ごとに更新が必要であり、保険料は掛け捨てとなります。また、一般的に保険料はペットの年齢とともに上がっていきます。

ペットの健康状態や年齢によっては乗り換えも可能ですが、先述のように加入には上限年齢があるため、基本的には更新を前提として商品を選びましょう。

保険料の仕組み

年齢ごとの年払い保険料の平均

ペット保険更新時の注意点

加入中にペットが慢性の病気や特定の病気を発症した場合、更新時にその病気を補償対象外とする条件がつくこともあります。また、商品や保険会社が定める基準を満たさない場合には、更新ができないこともあります。

商品によっては、「更新時に契約条件が変わることはない」と明記しているものもあります。

また、何らかの病気になった場合、更新時に条件がつくかどうか、更新できない場合もあるかどうかは、商品ごとに取り決められており、事前に確認することができます。申し込み前に、保険会社に問い合わせてみるのもよいでしょう。

今人気のペット保険がわかる!

保険金の受け取り方−立替精算と窓口精算

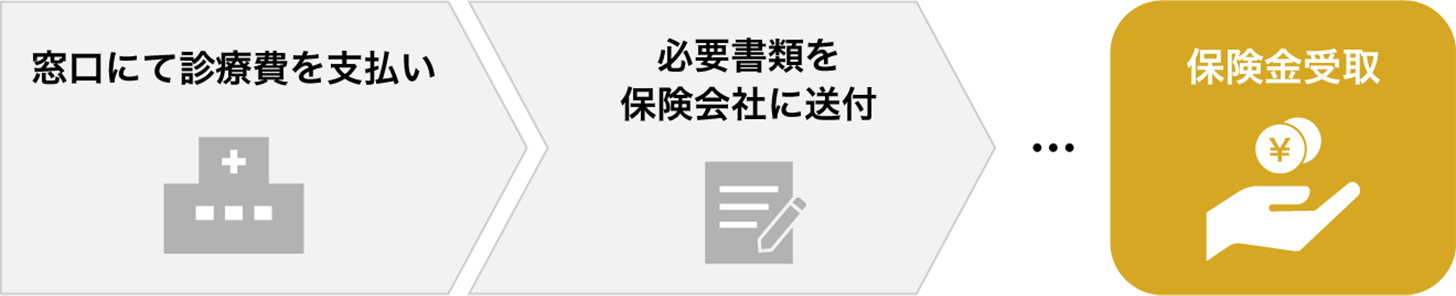

保険金の請求方法には、立替精算と窓口精算の2種類があり、前者の立替精算が主流です。立替精算の場合は、動物病院の受診時に加入者が費用を全額支払い、必要書類を保険会社に送付するという手続きが必要になります。そのため、保険金の受け取りは後日(保険会社が定めている期間内)となります。

ただし、近年ではスマートフォンの普及に伴い、明細書の写真を送付するなど、書類を郵送することなく保険金請求を行える商品も登場しています。

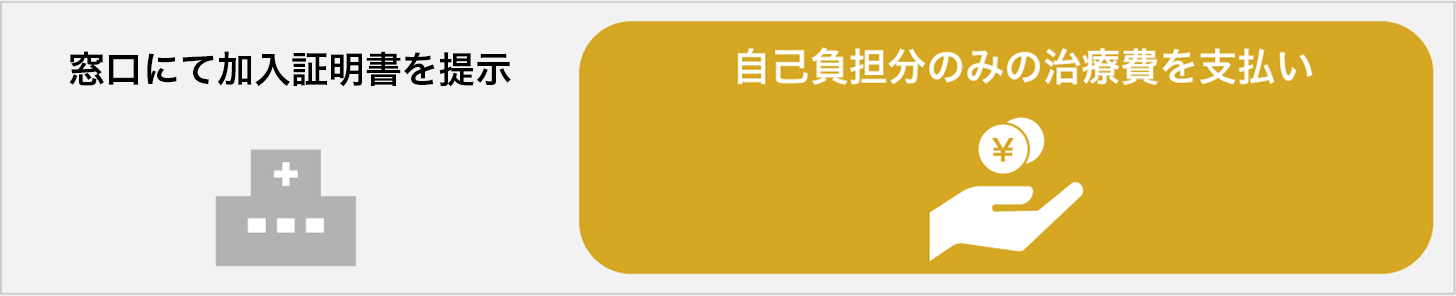

一方の窓口精算の場合は、動物病院での精算時に加入証明書(健康保険証を模したカードなど)を提示することで、保険金を差し引いた額のみを支払うという仕組みになっています。そのため、保険金を請求して入金を待つというプロセスはなくなります。

ただし、窓口精算を導入している保険会社は限られていることや、立替精算の保険ほど商品数が多くはないことから、保険料を比較してより安い商品を選ぶ余地は少なくなります。

立替請求の手順

窓口精算の手順

窓口精算のペット保険に関する注意点

窓口精算に対応している動物病院は限られているため、あらかじめ確認しておくことが大切です。対応していない動物病院を受診した場合は、立替精算のペット保険と同様に、書類を保険会社へ送付して保険金を請求します。

今人気のペット保険がわかる!

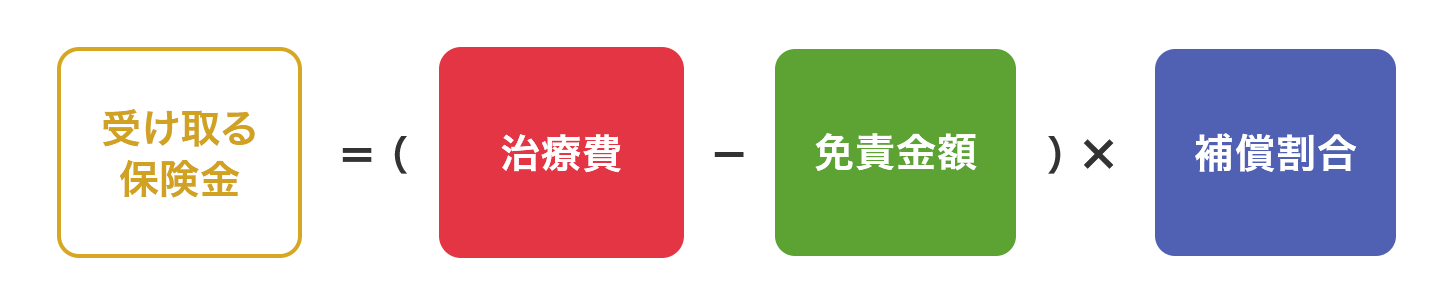

受け取る保険金の計算方法

ここまでに、ペット保険の仕組みに関する基礎知識をご紹介してきました。では、ペット保険に加入すると、どのくらいの保険金を受け取ることができるのでしょうか。保険金を試算するためには、「補償割合」と「免責金額」の2点がどのようなものであるかを押さえることが大切です。

補償割合とは

ペット保険では、補償の対象となる治療費の70%など、商品ごとに定められた割合の保険金を受け取ることができます。70%補償と50%補償の商品が主流ですが、なかには90%や100%補償など、高い補償割合の商品もあります。

免責金額とは

免責金額とは、治療費のうち、必ず自己負担となる費用のことです。たとえば免責金額が5,000円の商品の場合は、治療費から5,000円を差し引いた額に補償割合を掛けることで、保険金を算出できます。免責金額のない商品もあるため、保険選びの際には各商品の特徴を比較することが大切です。

年間補償限度額に注意

ペット保険の補償には、「年間補償限度額(あるいは年間限度日数や回数)」という上限が設けられています。1年間のうちに年間補償限度額等を超える費用がかかった場合、超過分は補償対象外となるため、自己負担する必要があります。

また、年間補償限度額等とは別に、通院・入院・手術の診療区分ごとに、補償上限額が設定されているタイプの商品もあります。

保険金の計算方法(一例)

例:加入中のペット保険で対象となる治療費が35,000円だと仮定すると、補償割合:70% 免責金額:5,000円のペット保険に加入していた場合、以下のとおり21,000円の保険金を受け取ることができる。

(35,000円− 5,000円 )×70%= 21,000円

- 治療費に補償割合を掛けたあとで免責金額を差し引く計算方法を採用している商品もある。

今人気のペット保険がわかる!

まとめ

いかがでしたか。今回紹介したペット保険の基礎知識について、チェックシートでおさらいしてみましょう。

- 補償の対象はおもに加入後の病気とけが

- 補償の範囲は通院・入院・手術に区分され、通院補償ありとなしから選ぶ

- 補償の開始日までに待機期間が発生することがある

- 対象となるペットはおもに犬と猫だが、多様な動物を対象としたペット保険もある

- 加入できる年齢には上限がある

- ペット保険は1年更新

- 保険料は掛け捨てで、ペットの年齢とともに高くなる傾向がある

- 保険金の請求方法は、立替精算と窓口精算の2種類

- 保険金は、免責金額などを差し引いて決まるため、「治療費全額×補償割合」となるわけではない

あわせて読みたい記事

ペット保険の記事一覧

基礎知識

ペット保険の選び方

犬の病気を分類から探す

猫の病気を分類から探す

- ペット保険とは?

- 補償の対象と範囲−どんな病気やけがに対して保険金が支払われるの?

- 補償の開始時期−待機期間中の病気やけがは補償対象外

- 対象となるペットの種類と年齢

- ペット保険の保険料

- 保険金の受け取り方−立替精算と窓口精算

- 受け取る保険金の計算方法

- 補償割合とは

- 免責金額とは

- まとめ