![]()

![]()

�X�V���F2018�N12��12��

�n�k�ی���2019�N1���ʼn���I �V�ی����́H

�x�d�Ȃ�n�k�����������ɒn�k�ی��ɂ��ĊS�����܂��Ă���Ȃ��A2019�N1���ɒn�k�ی������肳��܂��B�����ŁA����̓��e��V�ی����Ȃǂɂ��Ă��Љ�܂��B

- ���̋L���̗v�_

-

- �n�k�ی��̉������͔N�X�����X���ɂ���Еی��_��҂̖�7�����t�т��Ă���

- �n�k�ی��ɖ������̏ꍇ�A�n�k�������̑��Q�͉Еی��̕⏞�ΏۊO�ƂȂ�

- �n�k�ی��͉Еی��̕t�ь_��̂݉\�ŕی����z�ɂ͏�����ݒ肳��Ă���

- �ی����͌����̍\���⏊�ݒn�A�z�N���ɂ��قȂ芄�����x�����݂���

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W�������ACFP®���i

���c �܂ǂ�

��w���ƌ�AFP���i�擾���A�Ɨ��B�l���k�𒆐S�ɁA�����]�������邽�߂̃��C�t�v�����j���O���A�V�~�����[�V���������p���ăA�h�o�C�X���Ă���B

-

��w���ƌ�AFP���i�擾���A�Ɨ��B�l���k�𒆐S�ɁA�����]�������邽�߂̃��C�t�v�����j���O���A�V�~�����[�V���������p���ăA�h�o�C�X���Ă���B

�ڎ�

�ڎ����J��

2019�N1���ɉ��肳���n�k�ی��̕ύX���e

����̉����3�邤���́A2��ڂ̉���ɂȂ�܂��B�S�����ςŌ���ƒn�k�ی�����3.8���̒l�グ�ɂȂ�܂��B����ł��ϐk���̍����Z������Ă������ƂŁA�O����ł������͑S�����ςł̈����グ���͏k�����Ă���悤�ł��B�������A���ς͂����܂ł����ρB�n�k�ی��͏Z��ł���s���{���ɂ���ĕی������قȂ�̂ŁA�l�オ�肵�Ă���n�������A�l�����肵�Ă���n�������܂��B�e�s���{���͂ǂ̂悤�ɕύX���ꂽ�̂ł��傤���H

����O��̔N�ԕی�����

����O��̔N�ԕی�����

�i�ی�����1�N�A�n�k�ی����z1000���~������A�����K�p�Ȃ��A+�͈����グ�A���͈��������j

| �s���{�� | �C�\����1 | ���\����2 | ||||||

|---|---|---|---|---|---|---|---|---|

| �ی��� | ����z | ���藦 | �ی��� | ����z | ���藦 | |||

| ����O | ����� | ����O | ����� | |||||

| ���A�H�c�A�R�`�A�ȖA�Q�n�A�x�R�A�ΐ�A����A����A����A����A�����A���R�A�L���A�R���A�����A����A����A�F�{�A������ | 6,800�~ | 7,100�~ | +300�~ | +4.4% | 11,400�~ | 11,600�~ | +200�~ | +1.8% |

| �k�C���A�X�A�V���A�A���s�A���ɁA�ޗ� | 8,100�~ | 7,800�~ | ��300�~ | ��3.7% | 15,300�~ | 13,500�~ | ��1,800�~ | ��11.8% |

| ���� | 7,400�~ | 8,500�~ | +1,100�~ | +14.9% | 14,900�~ | 17,000�~ | +2,100�~ | +14.1% |

| �{��A�R���A����A�啪�A�{��A���� | 9,500�~ | 10,700�~ | +1,200�~ | +12.6% | 18,400�~ | 19,700�~ | +1,300�~ | +7.1% |

| ���Q | 12,000�~ | 12,000�~ | 0�~ | 0% | 23,800�~ | 22,400�~ | ��1,400�~ | ��5.9% |

| ��� | 13,200�~ | 12,600�~ | ��600�~ | ��4.5% | 23,800�~ | 22,400�~ | ��1,400�~ | ��5.9% |

| ���m�A�O�d�A�a�̎R | 17,100�~ | 14,400�~ | ��2,700�~ | ��15.8% | 28,900�~ | 24,700�~ | ��4,200�~ | ��14.5% |

| ��� | 13,500�~ | 15,500�~ | +2,000�~ | +14.8% | 27,900�~ | 32,000�~ | +4,100�~ | +14.7% |

| ��� | 15,600�~ | 17,800�~ | +2,200�~ | +14.1% | 27,900�~ | 32,000�~ | +4,100�~ | +14.7% |

| �����A���m | 13,500�~ | 15,500�~ | +2,000�~ | +14.8% | 31,900�~ | 36,500�~ | +4,600�~ | +14.4% |

| ��t�A�����A�_�ސ�A�É� | 22,500�~ | 25,000�~ | +2,500�~ | +11.1% | 36,300�~ | 38,900�~ | +2,600�~ | +7.2% |

- 1 �C�\���F��Ƃ��ăR���N���[�g���A�S�����̌���

- 2 ���\���F��Ƃ��Ėؑ��̌����i�������A�o�ߑ[�u�̕ی����͈قȂ�܂��j

- �o�T�F���{���Q�ی�����

����O��̔N�ԕی�����

�i�ی�����1�N�A�n�k�ی����z1000���~������A�����K�p�Ȃ��A+�͈����グ�A���͈��������j

| �s���{�� | �C�\����1 | ���\����2 | ||||||

|---|---|---|---|---|---|---|---|---|

| �ی��� | ����z | ���藦 | �ی��� | ����z | ���藦 | |||

| ����O | ����� | ����O | ����� | |||||

| ���A�H�c�A�R�`�A�ȖA�Q�n�A�x�R�A�ΐ�A����A����A����A����A�����A���R�A�L���A�R���A�����A����A����A�F�{�A������ | 6,800�~ | 7,100�~ | +300�~ | +4.4% | 11,400�~ | 11,600�~ | +200�~ | +1.8% |

| �k�C���A�X�A�V���A�A���s�A���ɁA�ޗ� | 8,100�~ | 7,800�~ | ��300�~ | ��3.7% | 15,300�~ | 13,500�~ | ��1,800�~ | ��11.8% |

| ���� | 7,400�~ | 8,500�~ | +1,100�~ | +14.9% | 14,900�~ | 17,000�~ | +2,100�~ | +14.1% |

| �{��A�R���A����A�啪�A�{��A���� | 9,500�~ | 10,700�~ | +1,200�~ | +12.6% | 18,400�~ | 19,700�~ | +1,300�~ | +7.1% |

| ���Q | 12,000�~ | 12,000�~ | 0�~ | 0% | 23,800�~ | 22,400�~ | ��1,400�~ | ��5.9% |

| ��� | 13,200�~ | 12,600�~ | ��600�~ | ��4.5% | 23,800�~ | 22,400�~ | ��1,400�~ | ��5.9% |

| ���m�A�O�d�A�a�̎R | 17,100�~ | 14,400�~ | ��2,700�~ | ��15.8% | 28,900�~ | 24,700�~ | ��4,200�~ | ��14.5% |

| ��� | 13,500�~ | 15,500�~ | +2,000�~ | +14.8% | 27,900�~ | 32,000�~ | +4,100�~ | +14.7% |

| ��� | 15,600�~ | 17,800�~ | +2,200�~ | +14.1% | 27,900�~ | 32,000�~ | +4,100�~ | +14.7% |

| �����A���m | 13,500�~ | 15,500�~ | +2,000�~ | +14.8% | 31,900�~ | 36,500�~ | +4,600�~ | +14.4% |

| ��t�A�����A�_�ސ�A�É� | 22,500�~ | 25,000�~ | +2,500�~ | +11.1% | 36,300�~ | 38,900�~ | +2,600�~ | +7.2% |

- 1 �C�\���F��Ƃ��ăR���N���[�g���A�S�����̌���

- 2 ���\���F��Ƃ��Ėؑ��̌����i�������A�o�ߑ[�u�̕ی����͈قȂ�܂��j

- �o�T�F���{���Q�ی�����

����O��̕\�����Ă݂܂��傤�B�܂��A�C�\�������Ă݂�ƁA���Ƃ��ƕی�������ԍ��������u��t�A�����A�_�ސ�A�É��v��11.1���l�オ�肵��1000���~������25,000�~�ɂȂ��Ă��܂��B�֓������Ŕ�r���Ĉ������������ʂ��l�オ�肵�A14�����ƍ���̉���̒��ł��������藦�ƂȂ��Ă��܂��B

���ɁA���\���ł��ی����Ƃ��Ĉ�ԍ����̂́u��t�A�����A�_�ސ�A�É��v�ŁA1000���~������38,900�~�A�l�オ�藦�������͈̂��A��ʂ�14.7���B����̉���ŁA�ی������������ɕ��ׂ��1�s3���i�����A�_�ސ�A��ʁA��t�j�̓i���o�[3�܂ł̒��ɂ��ׂē��邱�ƂɂȂ�܂����B

���ʁA�l�����肵�Ă���n�������܂��B�u���m�A�O�d�A�a�̎R�v��2018�N�ɒn�k�̂������u���v��u�k�C���v������̉���ł͒l�����肵�Ă��܂��B

�����W���̉���O���r�A�ی�����

�l�オ�肷��n��̐l�͂܂Ƃߕ�������������l������ł��傤�B�ی����͌��������N�����A�N������蕡���N�����̂ق����ی����͂����ɂȂ�܂��B�n�k�ی����͍Œ���5�N���܂Ƃߕ������ł���̂ŁA�����ɗ]�T������Ȃ�5�N���̂܂Ƃߕ�������ԓ��ɂȂ�܂��B

����̉���ł́A���̂܂Ƃߕ����ɉe������u�����W���v������������܂��B

����O��̒����W��

| �ی��� | 2�N | 3�N | 4�N | 5�N | |

|---|---|---|---|---|---|

| �����W�� | ����O | 1.90 | 2.75 | 3.60 | 4.45 |

| ����� | 1.90 | 2.80 | 3.70 | 4.60 | |

| ���藦 | 0% | +1.8% | +2.8% | +3.4% | |

- �o�T�F���{���Q�ی�����

2�N�܂Ƃߕ����͉���O��ŕς��܂���

�����m�F�����̕ύX�_

�n�k�ی��́u���z�N�����v�A�u�ϐk���������v�A�u�Ɛk���z�������v�A�u�ϐk�f�f�����v�ƁA�ϐk���̍����Z��ɑ��ĕی������������Ă��܂��B���܂܂ŁA�K�v���ނ����킸�Ɋ��������Ȃ������l�ɂ��₷���Ȃ�悤�ɁA�n�k�ی���������������߂̊m�F�������g�傳��܂����B

| �����̎�� | �lj����鎑�� | �����̊T�v |

|---|---|---|

| �������� | �����ē����ށi�ʁj | �ی��_��̖��������O�ɁA�ی���Ђ���_��҂��Ăɔ��s���鎑�� |

| �_����e�m�F�̂��m�点�i�ʁj | �����̕ی��_��̏ꍇ�A�ی���Ђ���_��҂��Ăɔ��s���鎑�� |

- �o�T�F���{���Q�ی�����

�����̏��ނ���A�Y�����銄��������Ă��邩�A�،��ԍ��⏊�ݒn���قȂ��Ă��Ȃ����m�F�ł��邱�Ƃ��K�v�ɂȂ�܂��B

| �����̎�� | �lj����鎑�� | �����̊T�v |

|---|---|---|

| ���z�N���� | �s���Y�����_�i�ʁj | �s���Y�����̍ہA��n��������Ǝ҂����s���鎑�� |

| ���ݏZ��_�i�ʁj | �s���Y���ݎ،_��̍ہA��n��������Ǝ҂����s���鎑�� | |

| �H���������n�ؖ����i�ʁj �i�������n�ؖ����j |

�V�z�E���z�������������n���ہA���z�H���{�H�҂���t���鎑�� |

- �o�T�F���{���Q�ی�����

���z�N��������ꍇ�́A����ɏ��ނ��g�傳��āA��L�̂悤�ȏ��ނ��K�p�ɂȂ�܂��B�V�z�N���i�v�H�N�A���z�N�A�����N�Ȃǂł��j�̋L�ڂ�A���ݒn�A�{�H�҂��n��������Ǝ҂̏����Ȃǂ���������������̂ŁA�ΏۂɂȂ邩�m�F���Ă݂܂��傤�B

�n�k�ی��̌������̒��ӓ_

�n�k�ی��̉���O�Ɍ�����������ɂ������āA�l�オ�������n��ł�2018�N���ɂ܂Ƃߕ���������̂���ԓ��ł����A�Еی��ƃZ�b�g�œ���Ȃ���Ȃ�Ȃ����߁A�܂Ƃ܂���������p�ӂ���K�v������܂��B

���łɉЕی��ɉ������Ă��āA�n�k�ی���lj����悤�Ǝv���Ă���l�́A�Еی��Ɠ�����Ԃ܂ł��������ł��Ȃ��̂ŁA�c��̕ی����Ԃɂ���ē��������������K�v���o�Ă��܂��B

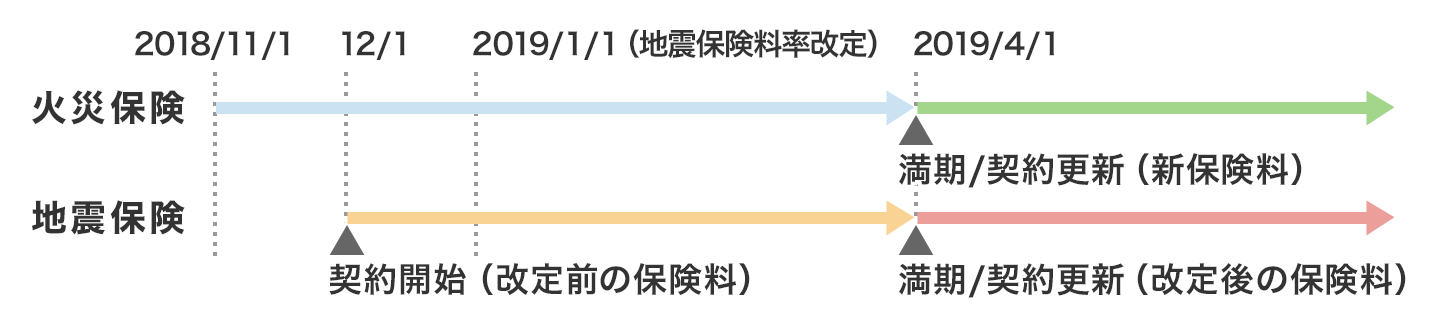

�Еی��̖����܂�5�N����

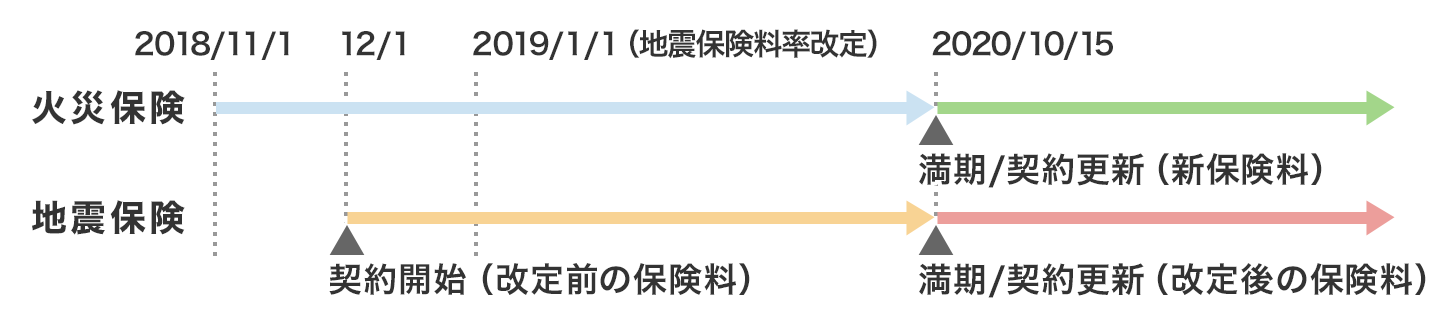

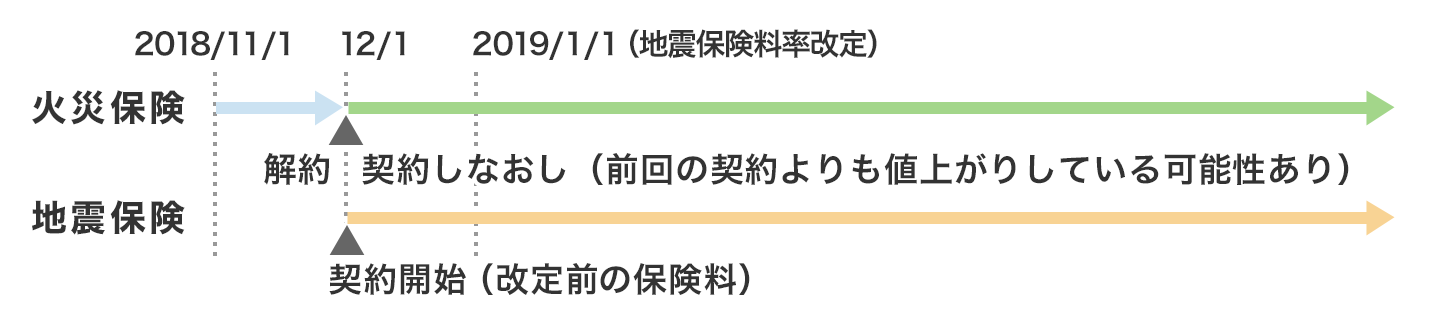

���Ƃ��A5�N�ȓ��ɉЕی��̖���������ꍇ�́A�����܂Œn�k�ی���lj����邱�Ƃ��ł��܂��i�}�P�[�X�@�j�B

���̏ꍇ�A�n�k�ی��̕ی����������@�́A�Еی��Ɠ����ɂȂ�܂��i�N������܂Ƃߕ����Ȃǁj�B���̖������P�`2�N�ȓ��Ȃǔ�r�I�߂��ꍇ�́A�����܂ł̉����ł悢�̂��i�}�P�[�X�@�j�A�Еی������2018�N���ɓ���Ȃ����ق����L���Ȃ̂��i�}�P�[�X�A�j�A��������K�v������܂��B

�@�Еی��̌_��͂��̂܂܂ŁA2018�N���ɒn�k�ی��ɉ�������ꍇ

�A2018�N���ɉЕی��ɓ���Ȃ����A�����ɒn�k�ی��ɉ�������ꍇ

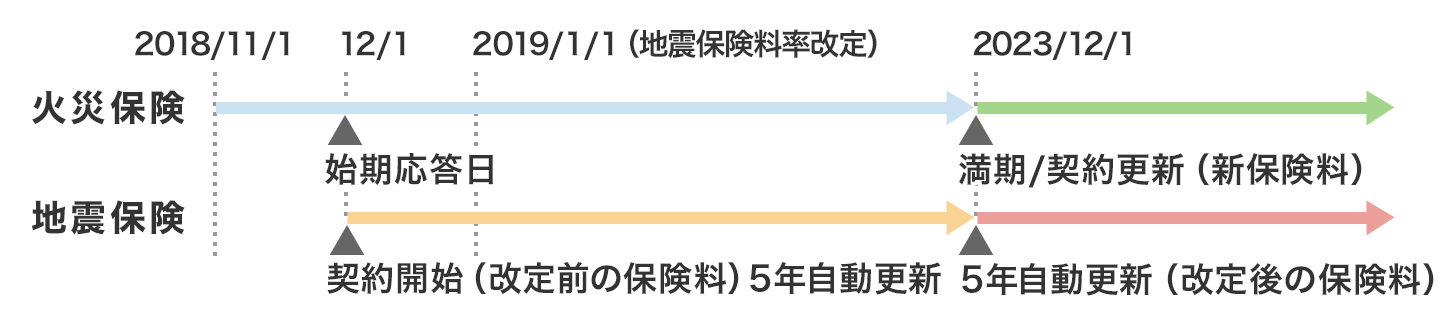

�Еی��̖����܂�5�N�ȏ�

5�N�ȏ��ɉЕی��̖���������ꍇ�́A���N���Ɏn���������i���Ƃ���12��1���ɕ⏞���J�n�����ꍇ�͖��N12��1���j������_��Ǝn�������������Ȃ��_��őΉ����قȂ�܂��B

2018�N���Ɏn��������������̂ł���A���̓��Â��Œn�k�ی��ɉ������A�܂Ƃߕ������邱�Ƃ��ł��܂��i�}�P�[�X�B�j�B

���������N�̎n�����������߂��Ă��āA�N���ɂ������Ȃ��ꍇ�A��x1�N�X�V�̒n�k�ی��ɉ������A���N�̎n����������5�N�̎����X�V�ɕύX������@�ɂȂ��Ă��܂��܂��i�}�P�[�X�C�j�B

�B2018�N���Ɏn�������������āA�N���ɒn�k�ی����܂Ƃߕ�������ꍇ

�C2018�N���̎n�����������߂��Ă��ĔN���ɂ͗��Ȃ��̂ŁA�n�k�ی��𗈔N�܂Ƃߕ�������ꍇ

���N�ɂȂ�ƕی������l�オ�肵�Ă��܂��̂ŁA���N���ɒn�k�ی�����5�N���܂Ƃߕ����������ƍl����ꍇ�́A��x�Еی�����ē���Ȃ����K�v������܂��i�}�P�[�X�A�Ɠ����j�B

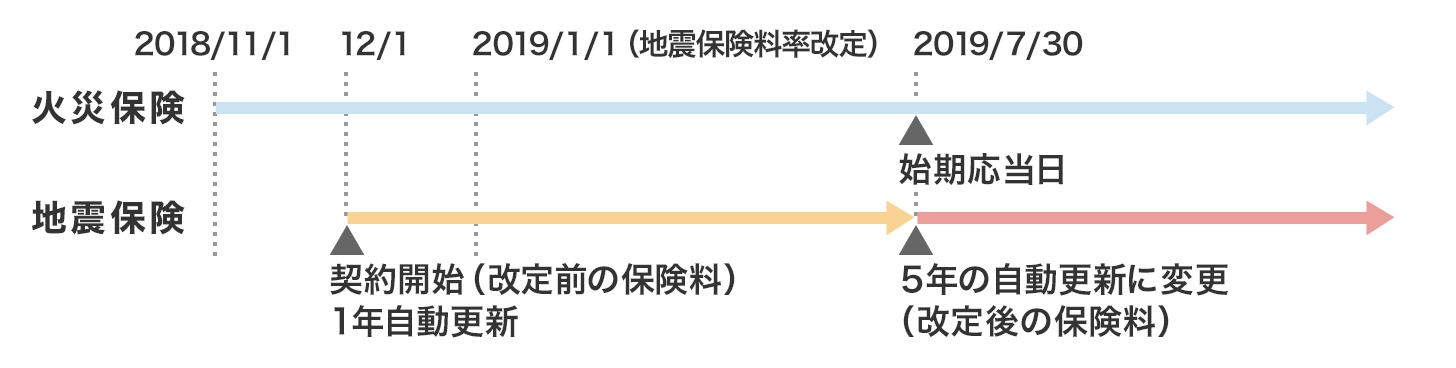

���̉Еی����܂Ƃߕ������Ă���l�́A�������Ԓ��ɉЕی����l�オ�肵�Ă���ꍇ������܂��B�n�k�ی����͈������ꂽ�Ƃ��Ă��A�V�����Еی��̕ی������オ���Ă��܂��Ă��āA����Ȃ����̃����b�g�����Ȃ��\��������܂��B

�Z��ł���n��̒n�k�ی��͂�����l�オ�肷��̂��A�Еی��͍��������Ă�����̂ƁA����Ȃ��������̂ł͂����獷���o��̂��A��ē���Ȃ��������b�g�͂���̂��������A���N���Ɍ_�����l�͋}���܂��傤�B

���N�̒l�������҂��Ă���l���l�����͓����ł��i�}�P�[�X�D�j�B

���݂̕ی�����������ŁA����Ȃ����Ƃ�����ɂȂ�̂��A��r���Č������܂��傤�B

�D���N�ɖ���������ꍇ�i���N�ɓ���Ȃ����ꍇ�j

����̉���ɂ���

����3��ڂ̉���̎����͂܂����܂��Ă��炸�A�ی������ǂ��Ȃ邩����ł��B

����3�i�K�ɂ킽��n�k�ی��̒l�グ�́A2011�N�̓����{��k�Ђ̉e���܂������̂ł����A���̌�A�u�F�{�v��u���v�A�u�k�C���v�ȂǕی����̔�r�I�Ⴂ�n��ő傫�Ȕ�Q�������炷�n�k�������Ă��܂��B

�n�k�ی����̂��ƂƂȂ������͖��N�����s���Ă��āA���Ԃɍ����Ă��Ȃ�������A�������ɖR���������肷��Ɖ���ɂȂ�܂��B�n�k���p�����Ă��邱�Ƃ��l����ƁA������l�オ��X���͑����Ǝv���܂��B

�܂Ƃ�

2019�N1���̒n�k�ی��̉���ł́A�ی������l�オ�肷��Ƃ���ƒl�����肷��Ƃ��낪���邽�߁A�����̒n�悪�ǂ���Ȃ̂��A�܂��m�F���܂��傤�B�������Ȃ������l���Ă���l�́A���������Ă���ی����܂߂āA���ɂȂ�̂��������邱�Ƃ���ł��B

���N���璷���W�����l�グ����܂����A�n�k�ی�������������߂̕K�v���ނ͊g�傳��܂��B�����ł������ɓ����悤�ɁA���̃^�C�~���O�ł܂Ƃߕ���������̂��悢�̂��A�����W��ӂ�Ȃ��悤�ɂ��܂��傤�B

���Ȃ��̕ی����͂�����H

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͉Еی��̕ی������ȒP�Ɍ��ς���ł��܂��B

���̋L���̊֘A�R���e���c

- 2019�N1���ɉ��肳���n�k�ی��̕ύX���e

- �n�k�ی��̌������̒��ӓ_

- ����̉���ɂ���

- �܂Ƃ�