�ƍ��ی��Ƃ́A���ݏZ��ɓ�������Ƃ��⎝���Ƃ̐l�̉ƍ���Ώۂɉ�������Еی��ł��B�s���Y��Ђ���ł͂Ȃ������őI�ق����ی����̐ߖ�ɂȂ�ꍇ������܂��B���ݏZ������ɕK�v�ȕ⏞���r���Ď����ɍ������ی��ɓ���܂��傤�B

![]()

![]()

�ƍ��ی��i�������ی��j ��r

�X�V���F2026�N3��2��

�ЂƖڂł킩��I

�ƍ��ی��̓������r

���i.com�ی��Ŏ�舵���Ă���ƍ��ی��̏��i�̊T�v���r�ł���\�ɂ܂Ƃ߂܂����B

1�N�Ԃ̕ی�����������

1�N�Ԃ̕ی�����������

|

���i

|

|||

|---|---|---|---|

|

�ی���(1�N��)

|

|||

|

�\������

|

|

|

|

|

|

|

|

3,200

�~/�N

|

3,490

�~/�N

|

3,500

�~/�N

|

570

�~/��

|

10,500

�~/�N

|

|

�`�F�b�N����

���i��\�� |

|

|

|

|

|

||

|---|---|---|---|---|---|---|---|

|

���i����ی����

|

�A�C�A�����z�Z���ی� |

�`���[���b�q���z�Z���ی� |

���V�� |

Mysurance |

�����C��~���A���z�Z���ی� |

||

|

�ی���

|

3,200

�~

�N����

|

3,490

�~

�N����

|

3,500

�~

�N����

|

570

�~/��

(1�N�ԑ��z6840�~) ������ |

10,500

�~

�N����

|

||

|

�\������

|

|||||||

|

��ȕ⏞

|

|

|

|

|

|

||

|

�ƍ��̕ی����z

|

200

���~

|

80

���~

|

50

���~

|

100

���~

|

250

���~

|

||

|

�ЁA�����A�j��E����

|

|

|

|

|

|

||

|

���ЁA�Ђ傤�ЁA���

|

|

1����20���~�ȏ� |

1����20���~�ȏ� |

|

���Q�z20���~�ȉ��̎��̂ݖƐ�5,000�~ |

||

|

���̗̂����A�A�Փ˓�

|

|

|

|

|

|

||

|

���ʂ�

|

|

|

|

|

|

||

|

����

|

|

|

|

|

|

||

|

����

|

|

|

|

|

�ƍ��ی����z��10�� |

||

|

�j���E������

|

|

|

|

|

�Ɛ�3���~ |

||

|

�؉Ɛl�����ӔC

|

1,000

���~

�Ɛ�5,000�~

|

1,000

���~

|

2,000

���~

|

1,000

���~

|

2,000

���~

��1

|

||

|

�؉ƏC����p

|

100

���~

|

100

���~

|

300

���~

|

50

���~

�Ɛ�3,000�~

|

100

���~

�Ɛ�1���~

|

||

|

�l�����ӔC

|

1,000

���~

�Ɛ�5,000�~

|

1,000

���~

|

1

���~

|

1

���~

��1

|

2,000

���~

��1

|

||

|

�ی�����

|

|

|

|

|

|

||

|

�ی�����

|

1

�N

|

1

�N

|

1

�N

|

1

�N

|

1

�N

|

||

|

���i��

|

|

|

|

|

|

||

|

���i��

|

������ƍ��ی��i�G�R�m�~�[�j |

�`���[���b�q�̉ƍ��ی��i�~�j�P�A���ݕی��j |

�����������Ƃ��̕ی� |

�X�}�[�g���݉Еی��i�x�[�V�b�N�v�����j |

�������̕ی� ���C�h�U�i�Z���������ی��j |

||

|

���l

|

|

|

|

|

|

||

|

���l

|

�� �������̑O���܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂� |

�� �������܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂� |

�� �������܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂� |

��1 �x�[�V�b�N�v�����ɂ́A���ۃW���p����������l�����ӔC�ی����Z�b�g����܂� |

��1 �؉Ɛl�����ӔC�ی����E�l�����ӔC�ی���1���̂ɂ��v2,000���~�̎x���������x�ɂ��x�������܂� |

||

���i.com�ی����[�U�[���I��

�l�C���ی��������I

�ƍ��ی��̐l�C�����L���O

�_�����������̃����L���O�ŁA�݂�Ȃ��I�l�C�̉ƍ��ی����`�F�b�N�I�ی��I�тɂ������߂ł��B

�����T�v�F�_�����������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2025/11/1�`2026/1/31

1��

| �ی��� |

|---|

| 3,500�~/�N |

��ȕ⏞���e

- �ƍ��̕ی����z

-

50���~

�⏞�͈͂̏ڍ�

���V��

�����������Ƃ��̕ی�<���݉ƍ������ی�>

�ƍ��ی��̕⏞�͈�

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

��1����20���~�ȏ�

���̗̂����A�A�Փ˓�

���ʂ�

����

����

�j���E������

- �؉Ɛl�����ӔC

-

2,000���~

- �؉ƏC����p

-

300���~

- �l�����ӔC

-

1���~

�ی�����

1�N

���i����

- �l�����ӔC�ی���1���~�܂ŕ⏞����Ĉ��S�I

- �u���܂��̃T�|�[�g�Q�S�v�Ō��̕����␅�܂��̃g���u����24���ԁE365�������ŃT�|�[�g�B

�� �������܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂�

���i����������

�`���[���b�q���z�Z���ی�

| �ی��� |

|---|

| 3,490�~/�N |

��ȕ⏞���e

- �ƍ��̕ی����z

-

80���~

�⏞�͈͂̏ڍ�

�`���[���b�q���z�Z���ی�

�`���[���b�q�̉ƍ��ی��i�~�j�P�A���ݕی��j

�ƍ��ی��̕⏞�͈�

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

��1����20���~�ȏ�

���̗̂����A�A�Փ˓�

���ʂ�

����

����

�j���E������

- �؉Ɛl�����ӔC

-

1,000���~

- �؉ƏC����p

-

100���~

- �l�����ӔC

-

1,000���~

�ی�����

1�N

���i����

- �ƍ��⏞�z�́A80���`750���~����K�v�ȕ������I��ŁA�����ߖ�I�ŒZ��������A�⏞�J�n�B

- �����ς肩�炨�\���݂܂Ńl�b�g�Ŋ����B�ȒP10�b�̌��ς�ŕی������`�F�b�N�ł��܂��B

�� �������܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂�

���i����������

2��

�A�C�A�����z�Z���ی�

| �ی��� |

|---|

| 3,300�~/�N |

��ȕ⏞���e

- �ƍ��̕ی����z

-

100���~

�⏞�͈͂̏ڍ�

�A�C�A�����z�Z���ی�

�����ی��t�� ��������݉Еی�

�ƍ��ی��̕⏞�͈�

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

���̗̂����A�A�Փ˓�

���ʂ�

����

����

�j���E������

- �؉Ɛl�����ӔC

-

2,000���~

- �؉ƏC����p

-

100���~

- �l�����ӔC

-

2,000���~

�ی�����

1�N

���i����

- ���荠�ȕی����ʼnƍ��ی���100���~�܂ŕ⏞�I

- �s�@�N���Ȃǂɂ�莩�ȕ��S�Ńh�A���b�N�����������ۂ̔�p���⏞�B

�� �������̑O���܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂�

���i����������

3��

�`���[���b�q���z�Z���ی�

| �ی��� |

|---|

| 3,490�~/�N |

��ȕ⏞���e

- �ƍ��̕ی����z

-

80���~

�⏞�͈͂̏ڍ�

�`���[���b�q���z�Z���ی�

�`���[���b�q�̉ƍ��ی��i�~�j�P�A���ݕی��j

�ƍ��ی��̕⏞�͈�

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

��1����20���~�ȏ�

���̗̂����A�A�Փ˓�

���ʂ�

����

����

�j���E������

- �؉Ɛl�����ӔC

-

1,000���~

- �؉ƏC����p

-

100���~

- �l�����ӔC

-

1,000���~

�ی�����

1�N

���i����

- �ƍ��⏞�z�́A80���`750���~����K�v�ȕ������I��ŁA�����ߖ�I�ŒZ��������A�⏞�J�n�B

- �����ς肩�炨�\���݂܂Ńl�b�g�Ŋ����B�ȒP10�b�̌��ς�ŕی������`�F�b�N�ł��܂��B

�� �������܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂�

���i����������

4��

�����C��~���A���z�Z���ی�

| �ی��� |

|---|

| 10,500�~/�N |

��ȕ⏞���e

- �ƍ��̕ی����z

-

250���~

�⏞�͈͂̏ڍ�

�����C��~���A���z�Z���ی�

�������̕ی� ���C�h�U�i�Z���������ی��j

�ƍ��ی��̕⏞�͈�

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

���Q�z20���~�ȉ��̎��̂ݖƐ�5,000�~

���̗̂����A�A�Փ˓�

���ʂ�

����

����

�j���E������

�Ɛ�3���~

1����50���~���x

- �؉Ɛl�����ӔC

-

2,000���~

��1

- �؉ƏC����p

-

100���~

- �l�����ӔC

-

2,000���~

��1

�ی�����

1�N

���i����

- �j���E�����̕⏞�����Ă���̂ŕs�����˔��I�Ȏ��̂ɂ���ĉƍ������Q�����ꍇ�ł��ۏႵ�܂��B

- �����̑����錚���̎��̂Ń��C�t���C�����~�܂�Z�߂Ȃ��Ȃ������߁A�z�e���ɏh�������ۂ̔�p���ۏႵ�܂��B

��1 �؉Ɛl�����ӔC�ی����E�l�����ӔC�ی���1���̂ɂ��v2,000���~�����x�ɂ��x�������܂�

�� �������܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂�

�� ���̑��ۏ�F�n�k�ЊQ��p�E��Г]����p��

���i����������

5��

Mysurance

| �ی��� |

|---|

|

570�~/�� (1�N�ԑ��z6,840�~) |

��ȕ⏞���e

- �ƍ��̕ی����z

-

100���~

�⏞�͈͂̏ڍ�

Mysurance

�X�}�[�g���݉Еی��i�x�[�V�b�N�v�����j

�ƍ��ی��̕⏞�͈�

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

���̗̂����A�A�Փ˓�

���ʂ�

����

����

�j���E������

- �؉Ɛl�����ӔC

-

1,000���~

- �؉ƏC����p

-

50���~

�Ɛ�3,000�~

- �l�����ӔC

-

1���~

��1

�ی�����

1�N

���i����

- �u���z���ꂽ�i���̓���Q��⏞�B

- �l�����ӔC�ی���1���~�܂ŕ⏞����Ĉ��S�I

- �l�����ӔC�ی������̃X�����v�������I���\�I�ی�����380�~/���i�P�N�ԑ��z4,560�~�j

��1 �x�[�V�b�N�v�����ɂ́A���ۃW���p����������l�����ӔC�ی����Z�b�g����܂�

�� �p���m�F���܂łɂ��_��҂���X�V���Ȃ��|�̂��\���o���Ȃ���A���������X�V����܂�

���i����������

���T�C�g�ł́A���ׂĂ̕ی���Ђ̏��i�E�v�������f�ڂ��Ă���킯�ł͂���܂���B������ЃJ�J�N�R���E�C���V���A�����X�ɂ��戵�\�ȕی�����̂����A�ی���Ђ���T�C�g�f�ڂ̋�������ꂽ���i���f�ځA��r���Ă���܂��B

���_�ɕK�{�I

�����ɍ������ƍ��ی��ɓ��낤

�ƍ��ی��́A���ݓ����҂�A�����Ƃ�������̉ƍ���Ώۂɉ�������Еی��ł��B

�����Ƃ�������̉����́A�C�ӂł��B�������A���݂̏ꍇ�́A�������ɉ��������߂���ق��A�ƍ��ی��ւ̉����������̏����ɂȂ��Ă��邱�Ƃ���ʓI�ł��B

���̂��߁A�����͕K�v�ł����A�s���Y��Ђ��犩�߂��鏤�i�́A�K�v�ȏ�̕⏞���t���Ă��邱�Ƃ�����܂��B���g�ɍ������ی��ɉ������邽�߂ɁA�ƍ��ی��̑I�ѕ��̃|�C���g���A�������Ă����܂��傤�B

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^��m�^2��DC�v�����i�[�^����FP������

���� �֔V

���C��w���ƌ�A�،���ЁE���Q�ی���ЂŎ������o��������ɓƗ��B���k�Ɩ��⎷�M�A��w�u�t���ƌ��C�Ȃǂ��s���B���f�B�A�o�������B

-

���C��w���ƌ�A�،���ЁE���Q�ی���ЂŎ������o��������ɓƗ��B���k�Ɩ��⎷�M�A��w�u�t���ƌ��C�Ȃǂ��s���B���f�B�A�o�������B

�ƍ��ی����ǂ��I�ԁH

-

���삳��

-

���_�A�ƍ��ی��ւ̉����������̏����ɂȂ��Ă��邱�Ƃ������ł��B�����A�K�������s���Y��ЂɏЉ�ꂽ�ی��ɉ������Ȃ�������Ȃ��킯�ł͂���܂���B

�����ɍ������ی���I�Ԃ��ƂŁA�ی�����}�����܂��B

-

�ƍ��ی��́A�ǂ̂悤�ɑI�ׂ悢�ł����H

-

-

���삳��

-

�ƍ��̕⏞�͈͂́A���i�ɂ���ăv�������P�̃P�[�X�A�����̃P�[�X�Ȃǂ��܂��܂ł��B�ی����z��⏞���e�Ȃǂ̏��������킹����Ŕ�r���A�ی����̈������i�𒆐S�Ɍ������Ă݂܂��傤�B

�����A�����̏����Ƃ��āA�s���Y��ЂɎ؉Ɛl�i��������ɂ�j�����ӔC�̋��z���w�肳��Ă���ꍇ������̂ŁA�m�F����Ƃ悢�ł��傤�B

�w�肪�Ȃ��ꍇ�́A�����ʐς�50�u�����̏ꍇ��1,000���~�A50�u�ȏ�̏ꍇ��2,000���~���x��ڈ��Ɍ������܂��傤�B

-

�ƍ��̕ی����z�́A������ɂ�����悢�ł����H

-

-

���삳��

-

�����Ă���ƍ��̍��v���z���v�Z���Ă݂܂��傤�B

�ƍ������Ȃ��l��P�g�҂̏ꍇ�́A100���~�`300���~����悢�ł��傤�B���Ԃɉ����āA�K���ȋ��z��ݒ肵�Ă��������B

�ƍ��ی��́A�ǂ�ȕی��H

�Еی�

����

�ƍ��ی�

�ƍ�

�ƍ��ی��́A�Еی��̈��ł��B�Еی��Ƃ́A�ЂȂǂŐ��������Q��⏞����ی��ŁA�u�����v�Ɓu�ƍ��v���⏞�Ώۂł��B���ݕ����̏ꍇ�A�����̉Еی��͈�ʓI�ɁA��Ƃ��������Ă��܂��B����A�ƍ��̕⏞�́A���_��̓����҂��u�ƍ��ی��v�ɉ������Ĕ����邱�ƂɂȂ�܂��B

�u�ƍ��ی��v�ƕ����ƁA�⏞�͈͉͂Ƌ�E�Ɠd�Ȃǎ��g�̍��Y�݂̂��C���[�W�������ł����A���ݕ����ɓ�������ۂɕK�v�Ȏ��̂R�̕⏞���Z�b�g�ɂȂ��Ă��܂��B

�ƍ��ی��̎�ȕ⏞�Ǝx������

�@�ƍ��̕⏞

-

�ЊQ�⎖�̂ق��Ŕ����������g�̉Ɠd�E�Ƌ�Ȃǂ̑��Q���J�o�[���邽�߂̕⏞

���̗�

�����ɂ��Ɠd���i����ꂽ

�A�؉Ɛl�����ӔC

-

��Ƃ����Ă��镔���Ȃnj����ɗ^�������Q�����邽�߂̕⏞

���̗�

�ڂ���N�����A�Ă����ǎ����������邱�ƂɂȂ���

�B�l�����ӔC

-

�����ȊO�̏Z�l�ȂǁA���l�ɗ^�������Q�����邽�߂̕⏞

���̗�

����@�̃g���u���ʼn��̕����ɘR�����A���ꂽ�ߕ��ُ̕������߂�ꂽ

�Ȃ��A���ݕ����̓�������

�ƍ��ی��ւ̉������K�v�Ȃ̂��H

���_�������Ƃ��A��{�I�ɂ́u�肽�Ƃ��Ɠ�����ԂŕԂ����Ɓv���_������ɓ����Ă���A���������`���Ƃ����܂��B���̂��߁A��Ƃ����Ă��錚���ɑ��Q��^�����ꍇ�A�����҂��C����S����K�v������܂��B

�ƍ��ی��Ɋ܂܂��؉Ɛl�����ӔC�̕⏞���Ȃ��ꍇ�A�����҂��C�����S�z���ȕ��S���邱�ƂɂȂ�܂��B�C������z�ŁA����`�����ʂ����Ȃ��ꍇ�ɔ����A�ƍ��ی��̉�������������Ƃ��Ă���̂ł��B

�܂��A�����҂��l�����ӔC�⏞�̕t�����ƍ��ی��ɉ������Ă����ꍇ�A�אl�Ԃ̃g���u���ȂǂŐ��������Q�����ɂ��Ή��ł��܂��B���̂��߁A��ƂɂƂ��Ă������������₷���Ƃ�����ł��傤�B

���̂悤�ȗ��R������A�ƍ��ی��ւ̉��������������ɂȂ��Ă���̂ł��B

�ƍ��ی��̕⏞�ł悭���鎿��

- �ƍ��ی��ŕ⏞�����ƍ��Ƃ́A��̓I�ɉ�������܂����H

- ���H����̔�ѐɂ���āA���K���X������܂����B�ƍ��ی��ŕ⏞����܂����H

- ����ĉƂ̒��̂��̂��Ă��܂����ꍇ�́A�⏞����܂����H�i��F����ăe���r��|���Ĕj�������j

- �o�|�����ۂɎ����čs�����J����������ɑ����܂������A�⏞����܂����H

- �Z��̈ꎺ�Ŏd�����s���Ă��܂����A�ƍ��ی��ɉ������Ă���Ήƍ��͕⏞����܂����H

�ƍ��ی��͕s���Y��Ќo�R��

�������Ȃ��Ă������H

�l�b�g�������������悤�I

���_�ɁA�s���Y��Ђ���Љ�ꂽ�ƍ��ی��ɓ����Ă��܂����������̂ł͂Ȃ��ł��傤���B�ł����ƍ��ی��́A�s���Y��Ђ�ʂ����ɉ������邱�Ƃ��ł��܂��B���g�̃��C�t�X�^�C���ɍ������⏞��ی����z���l���ĕی���I�Ԃ��ƂŁA�ی����̐ߖ�ɂȂ��邱�Ƃ�����܂��B

�s���Y��Ђ��Љ��ی��ɂ́A�K�v�ȏ�̕⏞���t���Ă���A�ی����������ꍇ������܂��B����A�\�����݂���_��܂ŃC���^�[�l�b�g�Ŋ����ł��鏤�i�́A�K�v�Œ���̕⏞�����g�őI���ł��܂��B����ɁA�N��3,000�~�䂩��ȂǕی����������ȏ��i������A�_���̑��Q�ی���Ђ̃}�C�y�[�W����A�_����e�̏ؖ������ȒP�ɏ������邱�Ƃ��\�ł��B

�l�b�g�o�R�Ō_�邱�ƂŁA�����X�^�C���ɍ������ی��ɉ����ł��A�ی������ߖ�ł���\��������܂��B

�������A������̕��@�Ō_��ꍇ�ł��A�ȉ��̓_�͕s���Y��ЂȂǂɊm�F���Ă����܂��傤�B

�ی������O�ɕs���Y��ЂɊm�F���ׂ��|�C���g

�ȉ��̂悤�ȃP�[�X�ł́A�����őI�ی��ɉ����ł��Ȃ����Ƃ�����܂��B

���炩���߁A�s���Y��ЂɊm�F���܂��傤�B

- �ی�������A�ی��،�����肷��܂ł̊������w�肳��Ă���

- �ی��،��̒�o���@��s���Y��Ђ��w�肵�Ă���

- �u�؉Ɛl�����ӔC�̋��z���������~�ȏ�v�ȂǁA�⏞���z���w�肳��Ă���

�_��ɂ��Ă悭���鎿��

- �ق��̕ی��Ɍl�����ӔC�̕⏞���t���Ă���ꍇ�́A�ǂ�������悢�ł����H

- �����z���̂ł����A�ƍ��ی��̌_����ǂ�������悢�ł����H

- �ƍ��ی��ɁA�����ɓ���܂����H

�ƍ��ی��͂ǂ̂悤�ɑI�ׂ悢�́H

�ƍ��ی��̕⏞���e�́A���i���ƂɈقȂ�܂��B���g�ɕK�v�ȕی����z��⏞���e�Ȃǂ̏��������߂���A�ی������������i���猟�����Ă݂܂��傤�B��̓I�Ȏ菇���A�ȉ��ɏЉ�����܂��B

step1

�؉Ɛl�����ӔC�̕⏞�z���m�F

�⏞�̋��z���A�����̏��������Ă��邩�m�F���܂��傤�B

step2

�ƍ��̕ی����z�����߂�

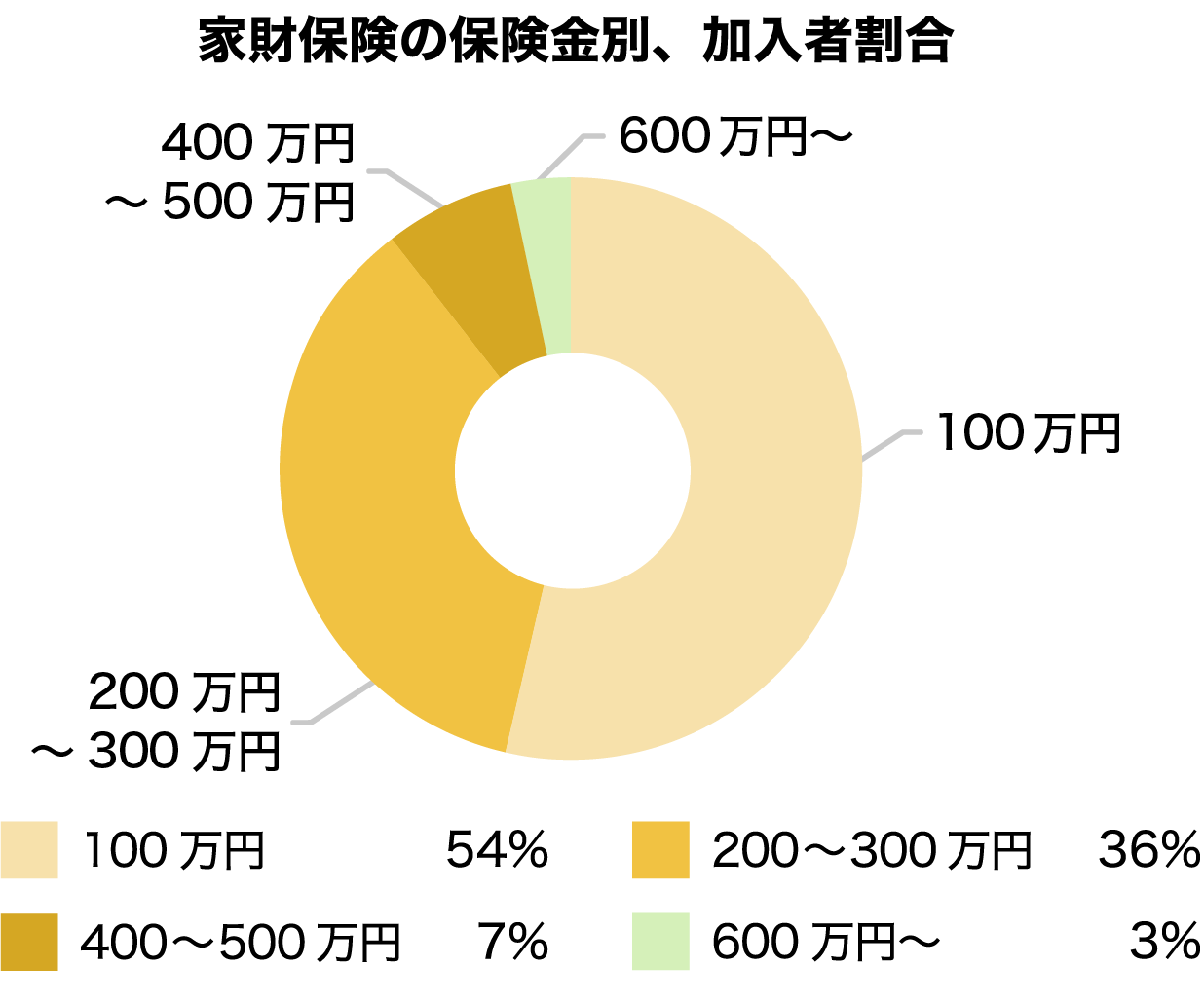

�ƍ������Ȃ�����P�g�҂́A�Œ���z���猟�����Ă��悢�ł��傤�B�ȉ��̃O���t�́A�ƍ��̕ی����z�ʂ̉����Ҋ��������������̂ł��B�Œ���z�ɐݒ肵�Ă�����������A�ی����z���グ��Ƃ��̕��A�ی������オ��܂��B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�������V�Ђ̌_��Ғ���

�������ԁF2022/7/1�`2023/8/31

�Ƃ͂����A�����X�^�C���ɂ���ĕK�v�ȕی����z�͈قȂ�܂��B�ȉ��ŁA�����p�^�[���ƔN�ゲ�Ƃ̖ڈ�������ƂƂ��ɏЉ�Ă��܂��B��������Q�l�ɂ��Ă݂Ă��������B

- 20���l��炵

-

��l��炵�ŃV���v���Ȑ����A��̉ƍ��Ȃǂ̕⏞�͍Œ��

�ی����z�F100���~

�ƍ��̑ΏہF�x�b�h�Ȃǂ̉Ƌ�A�Ɠd���i�A�y��Ȃǎ�Ŏg�����́A�ߗށA�H��

- 30���l��炵

-

�e�����[�N������A�p�\�R����f�X�N�Ȃǎd���Ɋւ��ƍ��ւ̕⏞���K�v

�ی����z�F300���~

�ƍ��̑ΏہFPC�A���j�^�[�A�f�X�N�A�֎q�A�x�b�h�Ȃǂ̉Ƌ�A�Ɠd���i�A�y��Ȃǎ�Ŏg�����́A�ߗށA�H��

��p�Z��Ńv���C�x�[�g���S�Ɏg�p������̂́A�����ނˉƍ��̑ΏۂƂȂ�܂��B�������A�d���ł̂ݎg�p����p�\�R���i�ݔ����Ȃǁj�́A��ʓI�ɂ͕⏞�̑ΏۊO�ł��B

�ڂ����́A�悭���鎿�����������������B

- 30��Ƒ��O�l�i�v�w�Ǝq�ǂ��j

-

�ی����z�F500���~

�ƍ��̑ΏہF�q�ǂ��̂�������A���l�`��܌��l�`�A�x�b�h�Ȃǂ̉Ƌ��Ɠd���i�A�y��Ȃǎ�Ŏg�����́A�ߗށA�H��

step3

�ی������r����

step2�܂łŁA���g�ɍ��������i�������ނ˔c���ł����Ǝv���܂��B�n�k�̕⏞�Ȃǂ�t����ƕی���������ɏオ�邽�߁A�ق��̕⏞�́A�Z��ł���n��⌚���̑ϐk�\���Ȃǂ��烊�X�N�f���A�������Ă��������B

�ƍ��ی��ł悭���鎿��

�I�ѕ��Ɋւ��鎿��

- �ƍ��ی��͂ǂ̂悤�ɑI�ԂƂ悢�ł����H

-

�ƍ��ی��I�тʼn�������ׂ��|�C���g�́A�Q�ł��B

1�ڂ́A�s���Y��Ђ���؉Ɛl�����ӔC�̎w�肪���邩�A�m�F���܂��傤�B�w�肪�Ȃ��Ƃ��́A�����ʐςŕ⏞���z�����߂�Ƃ悢�ł��傤�B

�Ȃ��A�����ʐς�50�u�����̏ꍇ��1,000���~�A50�u�ȏ�̏ꍇ��2,000���~���x��ڈ��Ɍ������Ă݂Ă��������B

2�ڂ́A�⏞���z�����߂�ۂ́A����̉ƍ��̍��v���z���v�Z���邱�Ƃł��B

���i.com�ی��ł́A���߂ĉƍ��ی��ɉ���������ł�������悤�ɁA�ƍ��ی��Ŕ�������⏞���e��A�ƍ��ی���I�ԍۂ̃|�C���g�A���ӓ_���Љ�Ă��܂��B

�⏞�Ɋւ��鎿��

- �ƍ��ی��ŕ⏞�����ƍ��Ƃ́A��̓I�ɉ�������܂����H

-

�����Ɏ��e����Ă��鐶���p�u���Y�v�A����э��z�ȋM�����Ȃǂ��A�ƍ��Ƃ��ĕ⏞����܂��B

������̃E�H�[�N�C���N���[�[�b�g�͌����ɂȂ�܂����A���������Ƃ̂ł���^���X��`�F�X�g�́A�ƍ��ɂȂ�܂��B�ق��ɂ��A�ߕ���Ɠd�A�H��Ȃǂ��ƍ��ƂȂ�A�⏞�̑ΏۂƂȂ�܂��B

�������A�����Ԃ⓮�E�A���A�ʉ݁A����т���ɗނ�����́i���j�A�p�\�R���Ȃǂ̒��ɃC���X�g�[������Ă���v���O������f�[�^�́A�⏞�̑ΏۊO�ł��B�܂��A�̔��҂��Ɩ��p�̍ɂ�����ɕۊǂ��Ă����ꍇ�A����炪��Q�ɑ������Ƃ��Ă��⏞�̑Ώۂɂ͂Ȃ�܂���B

�������p�̒ʉ݁A�a�����؏��Ȃǂ́A����̏������ł̓���ɂ�����A�⏞�����ꍇ������܂��B�⏞�̑ΏۂɂȂ����- �^���X��`�F�X�g�A�ߗށA�Ɠd�A�H��Ȃǂ̐����p���Y

- �P�_�܂��͂P�g30���~���鍂�z�ȋM�����A���p�i�Ȃǁi�ʏ�͌_�ɖ��L���邱�Ƃ��K�v�j

�⏞�̑ΏۂɂȂ�Ȃ�����- ������

- �����E�A��

- �ʉ݂���сA����ɗނ�����́i����ɂ�����⏞�����ꍇ����j

- �ƍ������O�ɂ���Ƃ��ɋN��������i�ꕔ�̏��i�ŁA����O�̉ƍ���⏞����P�[�X����j

- ���R���ՁA�A�����ɂ��ϐF�A���сA�J�r�A���s�A�Ђъ���Ȃǂɂ���ċN�������Q

- �p�\�R���Ȃǂ̒��ɃC���X�g�[������Ă���v���O������f�[�^�Ȃ�

- �d���֘A�̊��E���i�E���i�Ȃǁi��ƌ^�̕ی��őΉ��j

- �����Ƃ݂Ȃ������́i�����̕⏞�őΉ��j

- �n�k�E���E�Ôg�Ŕ�Q�ɑ������Ƃ��i�n�k�ی��őΉ��j

- �푈�A�\���Ȃǂُ̈펖�Ԃ�A�j�R�������Ȃǂɂ�鎖�̂Ȃ�

���i���ƂɈقȂ�ꍇ������܂��B�ڂ����́A�́u�⏞�͈́v��u�ی������x�����Ȃ��ꍇ�v�Ȃǂ̋L�ڂ��m�F���܂��傤�B

- ���H����̔�ѐɂ���āA���K���X������܂����B�ƍ��ی��ŕ⏞����܂����H

-

��ʓI�ɕ⏞����܂��B

���ȐӔC�ł͂Ȃ�����ŁA���ݏZ��̌_���A���g�ŏC�������Ȃ���Ȃ�Ȃ��ꍇ�́A�؉ƏC����p�⏞���K�p����܂��B

- ����ĉƂ̒��̂��̂��Ă��܂����ꍇ�́A�⏞����܂����H�i��F����ăe���r��|���Ĕj�������j

-

���g�̕s���ӂŔj�����̂�⏞���鏤�i������܂��B�K�p����鏤�i�́A���i��r�\���A�u�ƍ��̕ی����z�v�̕⏞�͈͍��ڂɂ���u�j���E�������v�����m�F���������B

- �o�|�����ۂɎ����čs�����J����������ɑ����܂������A�⏞����܂����H

-

�����A�Ƃ̊O�Ɏ����o���Ă���Ƃ��ɋN�������̂̕⏞�͂���܂���B

- �Z��̈ꎺ�Ŏd�����s���Ă��܂����A�ƍ��ی��ɉ������Ă���Ήƍ��͕⏞����܂����H

-

�⏞����܂��B

�������A�d���Ŏg�p������i�⏤�i�A�p��́A�⏞�̑ΏۊO�̂��߁A�ƍ��̕ی����z�����߂�ۂɂ͒��ӂ��܂��傤�B

�ŋ߂̓e�����[�N�������Ă��܂����A��p�Z��Ńv���C�x�[�g���S�Ɏg�p������̂ł���A�ʏ�͉ƍ��̑Ώۂł��B�����A��ʓI�Ɏd���ł̂ݎg�p����p�\�R���i�ݔ����Ȃǁ������j�͑ΏۊO�ł��B

���c�Ɨp���E���i�A�X�܌��Z��̊��E���i�Ƃ́A���i�ł͂Ȃ��A�Ɩ���̕K�v������g�p�܂��͏������Ă�����̂��w���܂��B

�X�܂⎖�����Ŏg�p����֎q�A�e�[�u���A�O���X�Ȃǂ��������܂��B

- ����̉ƍ��̍��v���z��500���~�ŁA�ی����z��1,000���~�Őݒ肵�Ă����ꍇ�A���̂��N�����ۂ�1,000���~�܂ŕی��������炦�܂����H

-

���̂��N�����ۂɎx��������z�̌��x�́A���Q�����ƍ����čw�����邽�߂ɕK�v�Ȋz�܂łł��B

���̂��߁A����ɂ���ƍ����čw������ۂɕK�v�ȋ��z�ȏ�̕ی����z��ݒ肷��ƁA�ی�����]�v�Ɏx�����\�������邽�߁A���ӂ��܂��傤�B

- ���R�ЊQ�ɂ�鑹�Q�͕⏞����܂����H

- ���݃}���V�����̒��֏�Ɏ~�߂Ă������]�Ԃ�����ɑ����܂����B�⏞����܂����H

-

���i�ɂ���ĈقȂ�܂��B���i��r�\���A�u�ƍ��̕ی����z�v�̕⏞�͈͍��ڂɂ���u����v���m�F���Ă��������B

- ����50���~�̕�͕⏞����܂����H

-

���i�ɂ���ĈقȂ�܂��B

�܂��A�P�_�܂��͂P�g��30���~������̂́u���L�����v�Ƃ��A���ׂ��o����ȂǁA�⏞����邽�߂ɐ\�����K�v�ȏꍇ������܂��B�܂��́A���ׂ̒�o���s�v�ȍۂł��A�u���L�����v�̏�����u500���~�܂Łv�u1,000���~�܂Łv�ƁA���O�Ɍ��߂Ă����˂Ȃ�Ȃ��ꍇ������܂��B

�ڂ����́A�e���i�̖ɂ���u�⏞�͈́v��u�ی������x�����Ȃ��ꍇ�v�Ȃǂ̋L�ړ��e���m�F���܂��傤�B

- �g�����N���[���ɗa���Ă���ƍ��͕⏞����܂����H

-

�⏞����܂���B

�ƍ��ی��̕⏞�͈͂́A�l�����Z���邽�߂̋�Ԃł̎��̂ɂȂ�܂��B�i���O�@�ȂǑΏۊO����j

- ���]�Ԃ��^�]���Ɏ��̂��N�����A���l�ɃP�K�������Ă��܂��܂����B�ƍ��ی��ŕ⏞����܂����H

-

���l�ɃP�K�������Ă��܂����ꍇ�́A�l�����ӔC�⏞�̑ΏۂɂȂ�܂��B���i��r�\���A�u�l�����ӔC�ی��v�̍��ڂŁA�⏞�z���m�F���Ă��������B

- �ƍ��̕⏞����ۂ́A�w�����̉��i�ŕ⏞�����̂ł����H

-

�������B

���̉ƍ����Ē��B���邽�߂ɕK�v�ȋ��z���A�⏞����܂��B

�Ē��B�z�i�V���j�Ƃ́A�ی��̑Ώۂł���ƍ��Ɠ����̂��̂�V���ɍw���i�擾�j���邽�߂ɕK�v�ȋ��z�̂��Ƃł��B

�Ⴆ�A10�N�O�ɂT���~�ōw�������ƍ����Ē��B����Ƃ��ɂR���~�Ŕ̔�����Ă����ꍇ�A�Ē��B�z�͂R���~�ƂȂ�܂��B

���l�ɁA10�N�O�ɂT���~�ōw�������ƍ����A�Ē��B����10���~�Ŕ̔�����Ă����ꍇ�̍Ē��B�z�́A10���~�ƂȂ�܂��B

- �Ύ����N�����Ă��܂����ꍇ�A�ߎ��ł���A���Ζ@�ɂ���đ��Q���������߂��Ȃ��̂ł́H

-

���ݕ����̏ꍇ�́A���Ζ@�ɂ���āA�@����͑��Q���������Ȃ��Ă��悢�ł����A��Ƃɑ��锅���ӔC�͗�O�ł��B

��Ƃɑ��ẮA�������肽�Ƃ��̏�Ԃɖ߂��u����`���v���������邽�߁A���Q���������߂��܂��B�]���āA�ƍ��ی��ւ̉������K�v�ƂȂ�܂��B

�_��Ɋւ��鎿��

- �ق��̕ی��Ɍl�����ӔC�̕⏞���t���Ă���ꍇ�́A�ǂ�������悢�ł����H

-

�_�͉̂\�ł����A���̂̕⏞������̕ی��őS�ăJ�o�[�ł���ꍇ�A�����Е��̕ی�����ی����͎x�����܂���B���̂��߁A�l�����ӔC���ق��̕ی��ɕt�т���Ă��邩�A�d����h�����߂Ɏ��O�Ɋm�F���܂��傤�B

- �����z���̂ł����A�ƍ��ی��̌_����ǂ�������悢�ł����H

-

�������̕ی��̏Z����ύX����݂̂ŁA�葱�����ςޏꍇ������܂��B

�����z���̓������܂�����A�ی���ЂɈ����z������|��`���A���ȊO�̑I�����̗L�����m�F���܂��傤�B

�������̕ی�����ĐV�����ی��ɓ���ꍇ�A�����z�����ɉ��葱�������邱�ƂŁA�������疞�����܂ł̊Ԃ̕ی������߂��Ă��邱�Ƃ�����܂��B

- �ƍ��ی��ɁA�����ɓ���܂����H

-

���i�ꗗ�ŏЉ�Ă���ƍ��ی��͑S�āA�\�����݂���_��܂Ńl�b�g�Ŋ����ł��܂��B���̂��߁A�Ζʐ\�����݂��K�v�ȏ��i�������Ԃ͂�����܂���B�������A�����������܂莟��A�]�T�������ĉƍ��ی����������܂��傤�B

�ڂ����⏞�J�n���́A�e���i�̖Ŋm�F���Ă��������B

���̂ق��̎���

- �z�N����Z��\���ɂ���āA�ی����͕ς��܂����H

-

�J�J�N�R���E�C���V���A�����X�Ŏ�舵���Ă��鏤�i�͑S�āA�z�N����Z��\���ɂ���ĕی������ς�邱�Ƃ͂���܂���B

���̃y�[�W�͕⏞���e�̊T�v������������̂ł���A���̔�r�\���ɂ͕ی����i���e�̂��ׂĂ��L�ڂ���Ă���킯�ł͂���܂���B�����܂ŎQ�l���Ƃ��Ă����p���������B

���_��ɂ������ẮA�K���u�p���t���b�g�v�u�v�u�d�v�����������i�_��T�v�E���ӊ��N���j�v���悭���ǂ݂��������B�ڍׂɂ��܂��Ă͊e�Ѓz�[���y�[�W�ɂĂ��m�F���������B

�O������ɂ��ی������قȂ�܂��B���ۂɓK�p�����ی����ɂ��Ă͊e�ی���Ђ̃z�[���y�[�W�Ȃǂł��m�F���������B

�u�p���t���b�g�v�Ȃǂ̎��������ʂɂĂ���]�̏ꍇ�͑㗝�X�܂��͊e�ی���Ђ܂ł��A�����������i�ی����i�ɂ���Ă͏��ʂł̃p���t���b�g�Ȃǂ����݂��Ȃ��ꍇ���������܂��̂ł��������������j�B

�ƍ��ی��̂ق��A

����ȕی��̔�r���l�C�ł�

���ݕ����ŏ�����p��}����������

���������Ƃ��ɂ����鏉����p�͏����ł��}���Ă��������Ƃ���B�Еی��i�ƍ��ی��j�̌������ȊO�ɂ��A������p����������|�C���g������܂��B

���������Ƃ��ɂ����鏉����p�͏����ł��}���Ă��������Ƃ���B�Еی��i�ƍ��ی��j�̌������ȊO�ɂ��A������p����������|�C���g������܂��B

�ƍ��̕ی����z

�Ђ̍ۂ̕⏞�ɉ����A����䕗�A���Q�Ȃǂ̎��R�ЊQ�ⓐ��A�O������̕��̂ɂ��Փ˂Ȃǂ̎��̂ʼnƍ��Ɏ����Q��⏞���܂��B

���̗�

�����ɂ��Ɠd���i����ꂽ

���ی���������悤�Ȏ��̂��N�����Ƃ��ł��A�_��҂����ȕ��S���Ȃ���Ȃ�Ȃ��u�ƐӋ��z�v���ݒ肳��Ă���ꍇ������܂��B�ڍׂ͊e�Ђ̖Ŋm�F���܂��傤�B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�؉Ɛl�����ӔC

��Ă��镔���֑��Q��^���Ă��܂����ꍇ�̑�Ƃ���ɑ��锅���ɔ�����⏞�ł��B

���̗�

�{�����N�����Ă��܂��A�Ă����ǎ����������邱�ƂɂȂ���

���ی���������悤�Ȏ��̂��N�����Ƃ��ł��A�_��҂����ȕ��S���Ȃ���Ȃ�Ȃ��u�ƐӋ��z�v���ݒ肳��Ă���ꍇ������܂��B�ڍׂ͊e�Ђ̖Ŋm�F���܂��傤�B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�؉ƏC����p

�����̂����ł͂Ȃ����̂́A���ݏZ��̌_��㎩�����C�����Ȃ���Ȃ�Ȃ��ƌ��߂��Ă�����̂��C�������Ƃ��̔�p��⏞���܂��B�؉Ɛl�����ӔC�Ƃ̈Ⴂ�͎����ɔ�͂Ȃ��A��������������Ă��Ȃ��Ƃ����_�ɂ���܂��B

���̗�

���ɑ����ăh�A����ꂽ

���ی���������悤�Ȏ��̂��N�����Ƃ��ł��A�_��҂����ȕ��S���Ȃ���Ȃ�Ȃ��u�ƐӋ��z�v���ݒ肳��Ă���ꍇ������܂��B�ڍׂ͊e�Ђ̖Ŋm�F���܂��傤�B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�l�����ӔC

���̂ɂ��A���l�ɃP�K����������A���l���ۗL���Ă�����̂����肵���ꍇ�̔����ӔC�ɔ�����⏞�ł��B

���̗�

����@�̃g���u���ʼn��̕����ɘR�����A���ꂽ�ߕ��ُ̕������߂�ꂽ

���ی���������悤�Ȏ��̂��N�����Ƃ��ł��A�_��҂����ȕ��S���Ȃ���Ȃ�Ȃ��u�ƐӋ��z�v���ݒ肳��Ă���ꍇ������܂��B�ڍׂ͊e�Ђ̖Ŋm�F���܂��傤�B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

��������ЃJ�J�N�R���E�C���V���A�����X�́A�ی��戵�㗝�X�Ƃ��āA�`���[���b�q���z�Z���ی�������Ђ̕ی��_������̔}����s���܂��B

�y��W�����ԍ��z

SOC-23188(0) / NH2310-0003 / F217-2512-3 / MYS22-001947 , SJ23-09424(2023�N10��30��)/ 231001-1 2025.09