![]()

![]()

- 保険を学ぶ

更新日:2026年5月28日

新社会人の保険選び

新社会人になって収入を得るようになると、経済的に自立すると同時に、生活上のさまざまなことに、自分の責任で対処することが求められます。自分の身に起こるリスクに対して発生する支出についても、あらかじめ保険への加入などで備えておく必要が出てくるということです。このページでは、新社会人の保険の選び方について詳しく解説します。

新社会人になった後に想定されるリスクと必要な保障

社会人になり、自身で収入を得られるようになったことに、よろこびを感じている方も多いと思います。

今後は、自分の身に起こるリスクについて、どのように備えればいいのかを考える必要が出てきます。まず、今後想定されるリスクを把握し、それに対する必要な保障について確認してみましょう。

-

病気・ケガのリスク

主に必要な保障

治療費などへの備え

重要度:★★★

新社会人の場合、働きはじめたばかりなので、蓄えがあまりない可能性があります。そのため、病気やケガにより入院した場合、治療費や手術費用などの支払いが困難になる恐れがあります。

-

死亡のリスク

主に必要な保障

お葬式代

重要度:★☆☆

亡くなられた場合、扶養している家族がいなければ、遺族の生活に大きな影響はありません。しかし、お葬式代については、遺族が支払うことになるため、経済的負担をかけてしまう恐れがあります。

-

老後のリスク

主に必要な保障

老後資金の備え

重要度:★☆☆

老後の収入が公的年金だけの場合、ゆとりある生活を送るためには資金不足となる恐れがあります。また、年齢を重ねてから老後資金について準備をする場合、短い期間で貯蓄をしなければならないため、家計への負担が大きくなる恐れがあります。

保険ってなに?必要なの?

生命保険とは、多くの人が日頃から少しずつお金(保険料)を出し合い、その中から、死亡や病気・ケガなど、万が一のことが起こって経済的に困る人たちにお金(保険金)を支払う仕組みの金融商品です。保険に加入する人同士が経済的に助け合う相互扶助の精神で成り立っています。

保険に加入することの最大のメリットは、万が一の事態が起こって、自分の貯蓄では対応できないほど多額の支出が必要な場合でも、保険から受け取る保険金で補うことができる点です。新社会人は働きはじめたばかりなので、十分な貯蓄がない可能性があります。その状況で病気やケガで入院した場合は、治療費や入院費などの支払いが困難になることも考えられます。そのようなときのために、入院した場合にお金が支払われる保険に加入しておくことで、一時的な大きな支出に備えることができます。

また、独身など扶養している家族がいない方は、死亡した場合、生活費や子どもの教育費については必要ありませんが、お葬式代を家族に負担させてしまう可能性があります。お葬式代に備える保険に加入しておくことで、家族の経済的負担を減らすことができます。

扶養している家族がいる方は、死亡した場合、収入が大幅に減ってしまい、それ以後の家族の生活費や子どもの教育費が払えなくなる可能性があります。このようなときに、保険から支払われるお金があれば、貯蓄を取り崩さずに済み、収入を補填(ほてん)することができ、生活を維持することができます。

そのほかのメリットとして、所定の保険に加入すると、1年間に支払う保険料の一部が所得控除となり、所得税や住民税の負担を軽減できる点があります。

このような生活上の経済的なリスクに備える生命保険に、新社会人の方を含む20代の人はどの程度加入しているのでしょうか。

生命保険文化センターの「令和6年度生命保険に関する全国実態調査」によると、29歳以下の世帯主の生命保険の加入率は69.5%となっています。3分の2以上が加入しているという調査結果ですが、20代の方々のなかにもさまざまなライフステージの人がおり、ライフステージによって必要な保障の種類や保障額は異なります。

保険ってどういうものがあるの?

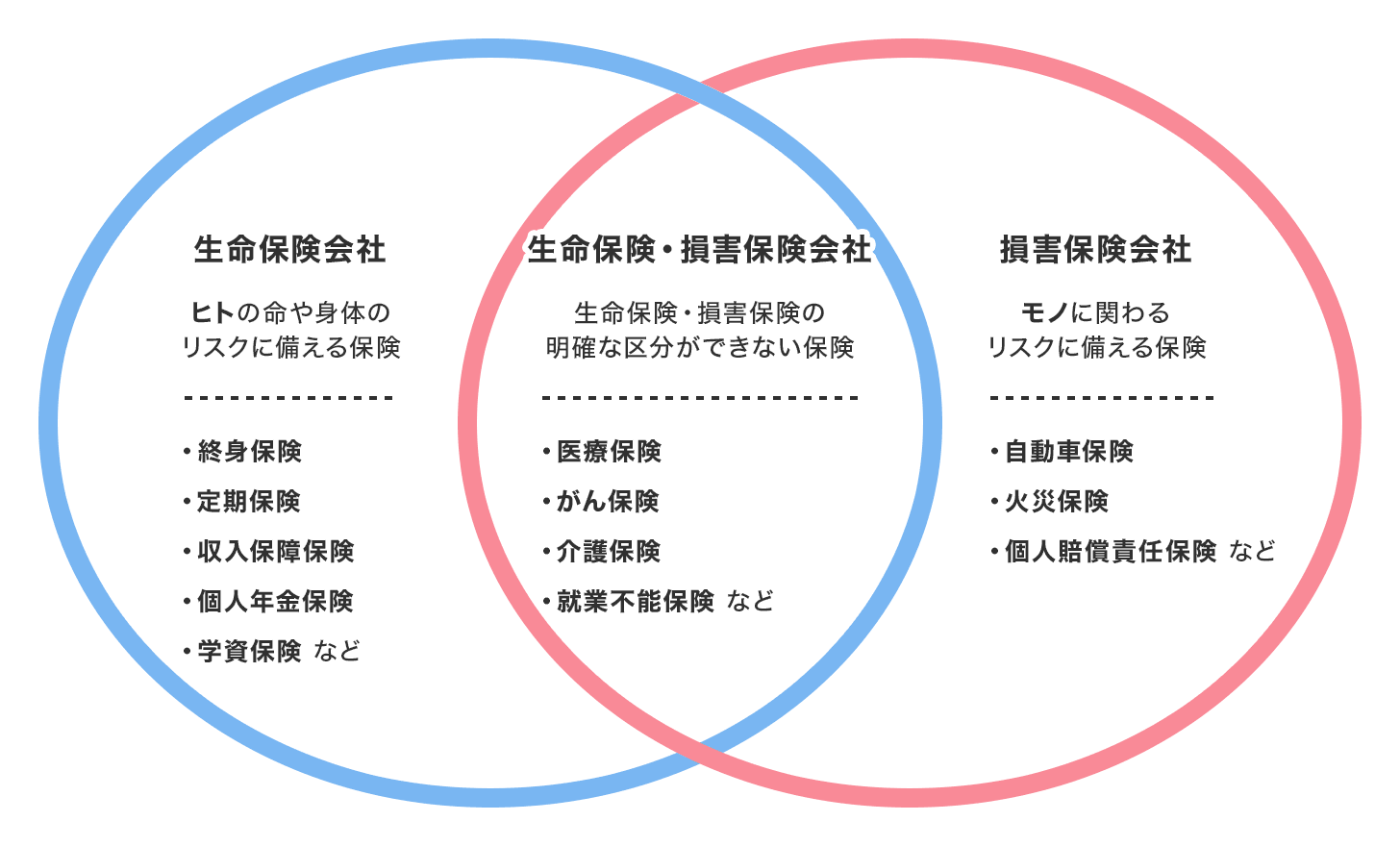

民間の保険会社が取り扱っている保険種類は、生命保険会社から提供されているもの、損害保険会社から提供されているもの、その両方から提供されているものがあります。

生命保険会社は主に死亡保障や貯蓄性の保険、損害保険会社は主に災害や事故などによる住居や自動車などモノの損害を補償する保険を提供しており、その両方が提供している保険種類は、主に病気や災害によるケガ、要介護状態などによる経済的損失を補うための医療保険、介護保険などです。

なお、わが国では、公的社会保険制度も充実しています。会社員の場合は、5種類の社会保険制度があります。

| 公的社会保険の種類 | 概要 |

|---|---|

| 健康保険 |

・小学校入学以降70歳未満は医療費の自己負担が3割 ・高額の医療費を支払ったときに自己負担限度額を超えた額が払い戻される「高額療養費制度」 ・病気やケガで会社を休んだときに給与の3分の2が通算1年6か月支給される「傷病手当金」 など |

| 介護保険 | ・65歳以上の要介護状態の人が利用する介護サービス費用の自己負担が原則1割 など |

| 年金保険 |

・65歳以降に支給される「老齢基礎年金」「老齢厚生年金」 ・一定の障害状態で支給される「障害基礎年金」「障害厚生年金」 ・死亡時に遺族に支給される「遺族基礎年金」「遺族厚生年金」 |

| 雇用保険 | ・失業時に支給される「基本手当」 など |

| 労働災害補償保険 | ・仕事中や通勤中の事故や災害によるケガ、病気、障害状態、死亡した場合などの本人、遺族への保障制度 |

日本の社会保険制度には、5種類の保険があります。

上記のような公的社会保険制度が整備されているものの、これらは社会全体のセーフティーネットの仕組みです。そのため給付額は十分ではない可能性があります。民間の保険は、公的社会保険制度の給付額に上乗せをするために活用するものです。

どんな保障が必要なんだろう?

必要な保障の種類や保障額はライフステージによって異なります。独身で家族がいない新社会人は、万が一の事態が起こっても経済的に困る遺族がいないため、遺族のための保障は必要ありません。自分のための保険として最も優先度の高い保険は、病気やケガに備える医療保険でしょう。さらに余裕があれば、死亡したときの葬儀代程度の生命保険、老後資金を準備するための個人年金保険を検討してもいいでしょう。

病気・ケガのリスクに備える

医療保険

医療保険は、病気やケガで入院、手術などが必要になったときの支出に備える保険です。病気やケガのリスクはどのライフステージにもあるため、新社会人がまず第一に加入の検討をしたほうがいい保険は、医療保険です。

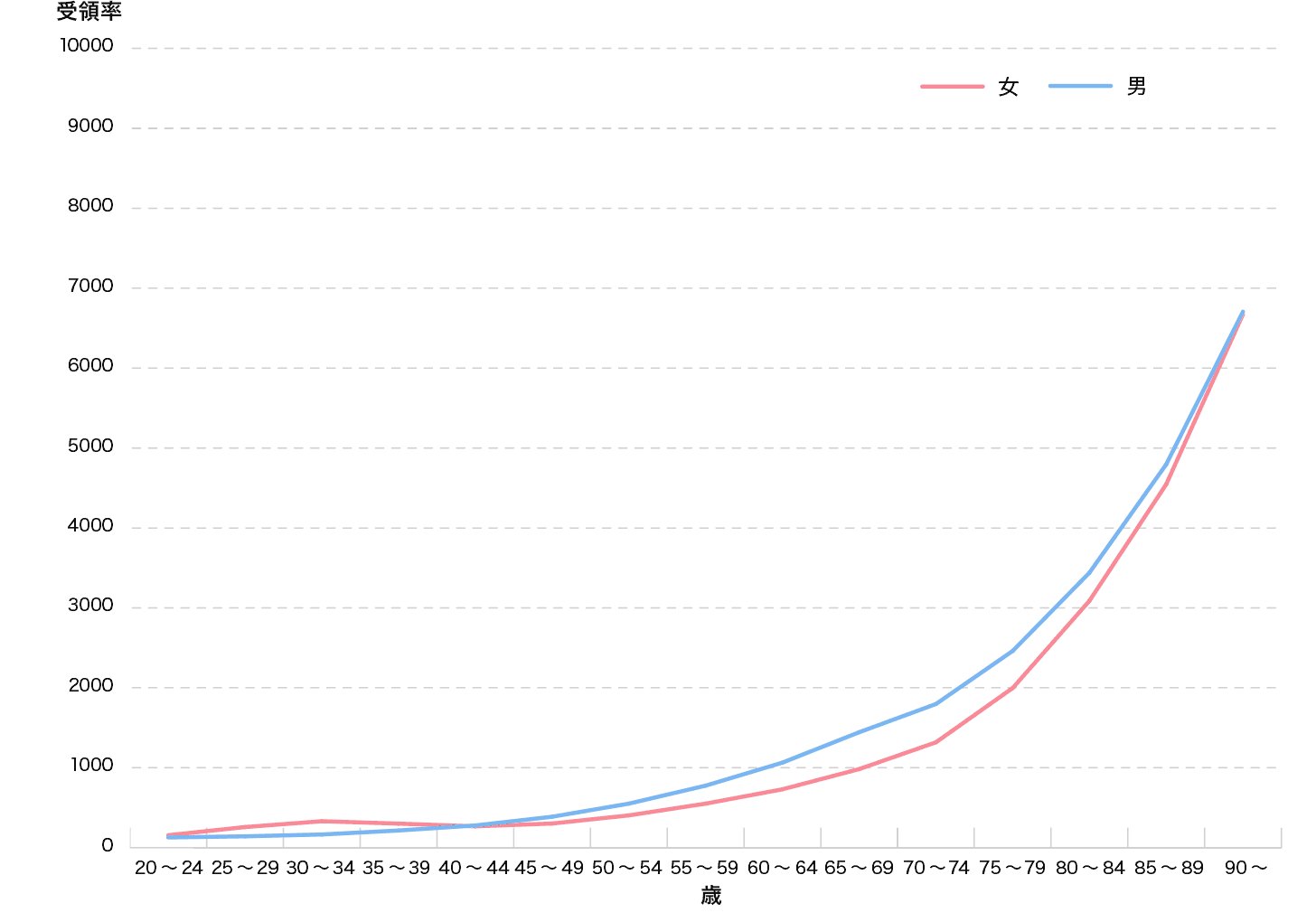

性・年齢階級別にみた受療率<入院>(人口10万対)

- 令和5年(2023年)患者調査の概況(厚生労働省)を加工して作成

推計患者数を人口 10 万対であらわした数である。 受療率(人口 10 万対)=推計患者数/推計人口×100,000

上のグラフは、性・年齢階層別にみた入院の受療率を示しています。20歳代は病気やケガで入院する確率は低いものの、万が一の際には思わぬ出費を伴う可能性があります。また、若いうちに終身医療保険に入っておけば、安い保険料のまま、病気やケガの確率が急速に高まる高齢期に備えることができます。持病があると新たに加入できない場合もあるため、健康なうちに加入したほうがいいでしょう。

生命保険文化センターの「本人職業別:直近の入院時の1日あたりの自己負担費用(令和7年度調査)」では、会社員の自己負担費用の平均は24,300円となっています。

費用の分布をみると「10,000〜15,000円未満」が19.9%と最も高くなっており、医療保険ですべての支出をカバーしようとすると、保険料が高くなって家計を圧迫しないとも限りません。支出の一部は貯蓄から負担することも想定し、入院1日あたりの入院給付金が5,000〜10,000円程度を目安に検討してみましょう。

死亡リスクに備える

死亡保険(終身保険)

死亡保険は、亡くなられた場合の葬儀費用や遺族の生活費の準備をするための保険です。新社会人に死亡保険は必要なのでしょうか?

下の表は、1年間の死亡状況が今後変化しないと仮定したときに、年齢ごとの死亡率や平均余命などを計算したものです。0歳の平均余命が「平均寿命」となります。

令和6年度 簡易生命表

| 男性 | 死亡率 | 生存数 | 死亡数 | 平均余命 |

|---|---|---|---|---|

| 0歳 | 0.00182 | 100,000 | 182 | 81.09 |

| 10歳 | 0.00008 | 99,714 | 8 | 71.32 |

| 20歳 | 0.00042 | 99,529 | 41 | 61.44 |

| 30歳 | 0.00053 | 99,061 | 52 | 51.71 |

| 40歳 | 0.00097 | 98,375 | 96 | 42.03 |

| 50歳 | 0.00238 | 96,944 | 231 | 32.57 |

| 60歳 | 0.00639 | 93,235 | 596 | 23.63 |

| 70歳 | 0.01724 | 84,007 | 1,448 | 15.6 |

| 80歳 | 0.04861 | 62,840 | 3,055 | 8.96 |

| 女性 | 死亡率 | 生存数 | 死亡数 | 平均余命 |

|---|---|---|---|---|

| 0歳 | 0.00182 | 100,000 | 182 | 87.13 |

| 10歳 | 0.00006 | 99,715 | 6 | 77.37 |

| 20歳 | 0.00028 | 99,559 | 28 | 67.48 |

| 30歳 | 0.0003 | 99,266 | 30 | 57.67 |

| 40歳 | 0.00057 | 98,869 | 56 | 47.88 |

| 50歳 | 0.00141 | 98,014 | 138 | 38.24 |

| 60歳 | 0.00297 | 96,025 | 285 | 28.92 |

| 70歳 | 0.00704 | 91,883 | 647 | 19.97 |

| 80歳 | 0.02294 | 81,184 | 1,863 | 11.83 |

- 出典:令和6年度 簡易生命表(厚生労働省)

データを見ると、20代前半の死亡する割合は、およそ1万人に2〜4人となっています。

この割合を見て、現時点で死亡保障はあまり必要ないと考えるのか、万が一のために備えておいたほうがいいと考えるのかは、人によって異なるかと思います。

遺族の生活費の備えという点から見ると、扶養している家族がいない場合は経済的に困る家族がいないため、死亡保障は必要ないともいえます。ただ、葬儀費用については遺族が支払うことになります。 万が一のときに、遺族に経済的な負担をかけないように備えておきたい場合は、第7回お葬式に関する全国調査(2026年)(鎌倉新書)によると葬儀にかかる費用の総額は平均122.01万円となっていることから、保険金額100万〜200万円で一生涯保障が続く終身保険に加入することを検討してみましょう。

老後のリスクに備える

個人年金保険

個人年金保険は老後の資金を準備するための保険です。

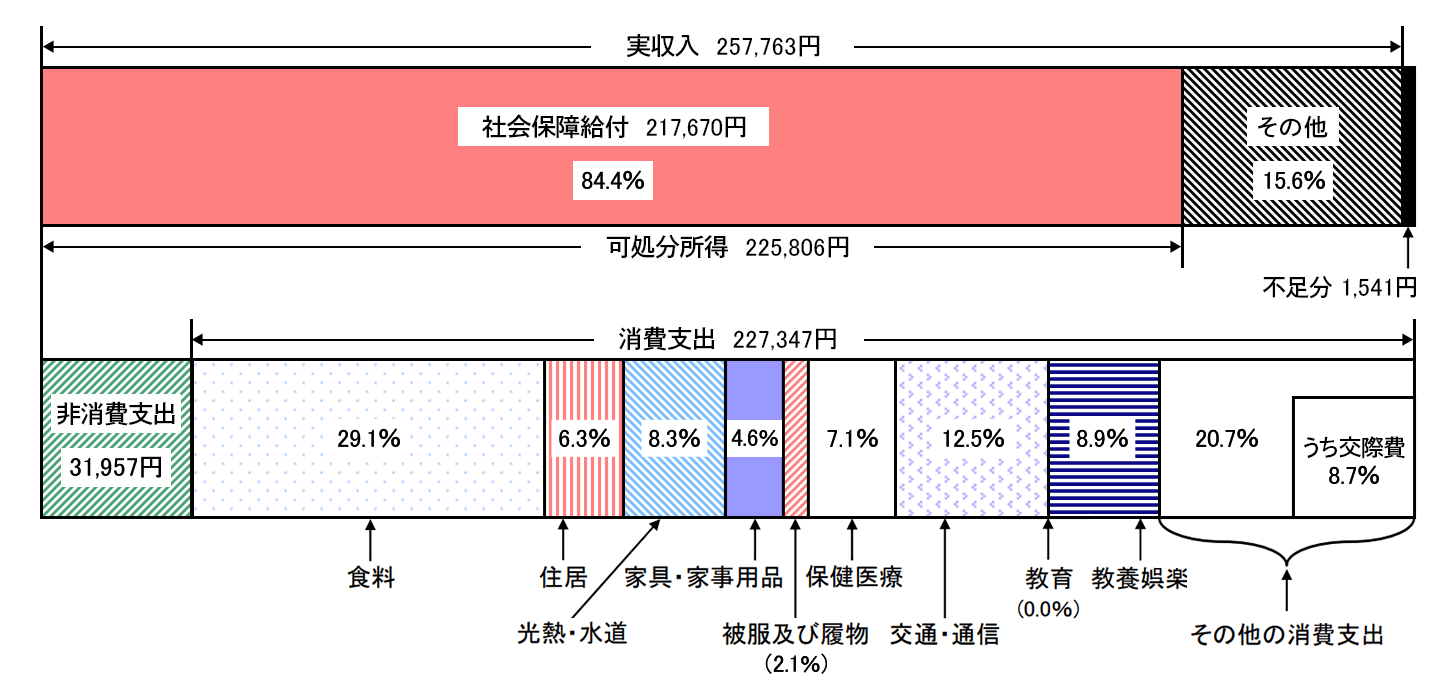

総務省の「家計調査報告(令和6年)」によると高齢夫婦無職世帯の家計収支は、毎月約3.4万円、年間では約41万円が不足分というデータがあります。

高齢夫婦無職世帯の家計収支(令和6年)

- 出典:家計調査報告(令和6年)(総務省)

老後に不足する生活費は、収入のある現役時代に準備しておく必要があります。その準備方法のひとつが個人年金保険です。

ただ、新社会人は、老後を迎える前に、結婚、子どもの教育、住宅の取得など、さまざまなライフイベントが控えています。加入した個人年金保険の保険料負担が大きい場合には、それらのライフイベント費用の準備に支障を来さないとも限りません。

そのため、新社会人が個人年金保険に加入する場合は、無理なく負担できる保険料の範囲内にとどめておくのがよいでしょう。

毎月の支払いはどのくらいになるの?

新社会人の23歳の男女が医療保険、終身保険、個人年金保険に加入する場合、毎月支払う保険料がいくらくらいになるのか、例を挙げてみましょう。

| 保険種類 | 主な条件 | 性別・年齢 | 保険料払込 期間 |

月額保険料 |

|---|---|---|---|---|

| 医療保険 (終身) |

入院給付金:1万円/日 先進医療保障付 |

男性:23歳 | 60歳まで | 3,050円 |

| 女性:23歳 | 60歳まで | 3,409円 | ||

| 終身保険 | 死亡保険金:200万円 (低解約返戻金型) |

男性:23歳 | 60歳まで | 3,726円 |

| 女性:23歳 | 60歳まで | 3,553円 | ||

| 個人年金 保険 |

年金額:66万円 60〜69歳10年確定年金 |

男性:23歳 | 60歳まで | 13,708円 |

| 女性:23歳 | 60歳まで | 13,716円 |

- ※各保険種別ごとにランキング上位の平均値を記載(2026年5月時点)

自分に必要な保障を考えよう!

まとめ

新社会人は、収入が多くないなかで、社会人として必要な物をそろえなければならない時期でもあり、計画的な貯蓄をスタートする時期でもあります。

保険の加入を検討するときは、自分にとって今必要な保障は何かをよく考えて優先順位を決め、毎月支払う保険料の負担も、無理のない範囲に収まるよう保障内容や保険料の払い方に工夫をするようにしましょう。

カカクコム・インシュアランスでは、保険の無料相談を行うことができます。

保険を学ぶ

- 保険の選び方

-

新社会人になった後に想定されるリスクと必要な保障

-

保険ってなに?必要なの?

-

保険ってどういうものがあるの?

-

どんな保障が必要なんだろう?

-

毎月の支払いはどのくらいになるの?

-

まとめ