![]()

![]()

�ϊz�ی� ��r

�X�V���F2025�N9��3��

�ϊz�ی��Ƃ́A���S�⍂�x��Q�Ȃǂɑ���ۏ�������Ȃ���A���Y�`�����ł���ی��ł��B

�^�p���тɉ����āA�ی����z����Ԗߋ��z���ϓ�����_�������ł��B

�ϊz�ی���

���������̕���

�ی��̃v���ɑ��k���������I

- �ϊz�ی��ƒ�z�ی��̂ǂ����I�Ԃׂ������k������

- �ی����̌��ς�������āA�����Ђ̏��i���r������

- �����̃��C�t�v�����ɍ������v������v���Ăق���

�������Ȋ��U�͈�������܂���B

-

�ϊz�ی��̏��i�ꗗ

-

SOMPO�Ђ܂�萶��

���N���T�|�[�g����ϊz�ی� �����̂����

��ȕۏ���e

���S�ی���

���x��Q�ی��� �A�J�s�\�E

���ی���

���P

�����ی���

�ی��������Ə����� �t���\

�i�R�厾�a���Q�j�����N��

20�`60��

���i����

- ����̏A�J�s�\��ԁE�v����Ԃ̏ꍇ���ی����̎x�����Ώہi���P�j

- �i���⌒�N��Ԃ�����̏��������ƁA���N�ϗ������������Z�����I �i���R�j

- �ϊz�p�ی����Ə�����ł́A��������f�f����A�S������]���ǎ����ɂ����@�����ی��������Ə��̑Ώ�

���P �A�J�s�\�E���̕ۏ�́A�ی����������Ԓ��̂ݕۏႳ��A�ی��������I����͂Ȃ��Ȃ�܂��B

���Q ����i��������܂ށj�A�S�����A�]���ǎ������ΏۂƂȂ�܂��B

���R ���N�X�e�[�W��K�p����ꍇ�̓�����t�������ꍇ�݂̂ł��B�����N��E���i����������

-

�����C���������

�}�[�P�b�g�����N

-

�`���[���b�q����

�`���[���b�q�̕ϊz�ی� �t���[�`���[�����N

��ȕۏ���e

���S�ی��� ���x��Q�ی��� �A�J�s�\�E

���ی��������ی��� �ی��������Ə����� �t���\

�i�R�厾�a�j���̏��i�̃��X�N�Ɣ�p�ɂ��Ă����������������������B

�����N��

0�`��70��

��3�厾�a�ی��������Ə�����i�ϊz�ی��p�j��t�������ꍇ�͖�6�`��70�����i����

- ����̕ۏ�Ǝ��Y�`���𗼗�

- �R�厾�a�ی��������Ə�����i�ϊz�ی��p�j���t���\

- ��������9��ނ̓��ʊ��肩�玩�R�ɉ^�p���I��

�����N��E���i����������

-

�A�N�T����

�A�N�T�́u���Y�`���v�̕ϊz�ی� ���j�b�g�E�����N

��ȕۏ���e

���S�ی��� ���x��Q�ی��� �A�J�s�\�E

���ی��������ی���

���P

�ی��������Ə����� �t���\

�i�R�厾�a�E

�V�厾�a�j���Q���̏��i�̃��X�N�Ɣ�p�ɂ��Ă����������������������B

�����N��

0�`75��

���i����

- �V�厾�a�ی��������Ə������t�������ꍇ�A���A�a�⍂���������Ȃǂ̕a�C�������Ə��̑Ώہi���R�j

- �����ی����́A�j�[�Y�ɍ��킹�Ĉꎞ���A�N���ł̎���A���z���I�g�ی��ւ̕ύX��I���\�I

- 13��ނ̓��ʊ��肩��A�ő�10��ނ�I��őg�ݍ��킹����I

�� �u�A�N�T�́u���Y�`���v�̕ϊz�ی� ���j�b�g�E�����N�v�̓��j�b�g�E�����N�ی��i�L���^�j�̃y�b�g�l�[���ł��B

���P �Œ�ۏ͂���܂���B

���Q �d�����ĕt�����邱�Ƃ͂ł��܂���B

���R ���_��̂�����E�̎x�������������m�F���������B�����N��E���i����������

-

FWD����

FWD�~���ꎞ���ϊz�N��

��ȕۏ���e

���S�ی��� ���x��Q�ی��� �A�J�s�\�E

���ی��������ی��� �ی��������Ə����� �����̏��i�͈ꎞ���̕ϊz�N���ی��ł��B�N���x���J�n���ȍ~�A�N���i�m��N���j����邱�Ƃ��ł��܂��B

���̏��i�̃��X�N�Ɣ�p�ɂ��Ă����������������������B

�����N��

�^�p����10�N�F0�`80��

�^�p����15�N�F0�`75��

�^�p����20�N�F0�`70��

���_��N��0�́A����15���ȏ��ΏۂƂ��܂��B���i����

- �^�p���Ԃ̖������A�m��N���ł̂�������z�I�g�ی��ւ̈ڍs����I���\

- �������݂����������ی�����藦�����Ɖ^�p���јA�������ɕ����ĉ^�p

- �N�������z�͈ꎞ���ی����������Ȃ��i���P�j

���P�@�^�p���Ԗ����܂Ō_����p������K�v������܂��B�r�����������ꍇ�A���Ԗߋ��z�͈ꎞ���ی���������邱�Ƃ�����A�����������邨���ꂪ����܂��B

���@�L�ڂ��Ă���ۏ���e�́A2025�N7��1�����݂̂��̂ł��B

���@��W�㗝�X�i�����ی���W�l�j�ͤ���q���܂�FWD�����̕ی��_������̔}����s���҂Ť�ی��_������̑㗝���͂���܂���������Ĥ���_��͂��q���܂���̂��\���݂ɑ���FWD���������������Ƃ��ɗL���ɐ������܂�������N��E���i����������

-

T��D�t�B�i���V��������

�n�C�u���b�h �݂��� ���C�t�i���m����^�j

��ȕۏ���e

���S�ی��� ���x��Q�ی��� �A�J�s�\�E

���ی��������ی���

���P

�ی��������Ə����� �t���\ ���Q

�i�R�厾�a�j���̏��i�̃��X�N�Ɣ�p�ɂ��Ă����������������������B

�����N��

0�`80��

���i����

- �]�T�������ł����ۂɐϗ����̃X�|�b�g���z���\

- �h���R�X�g���σv���X����ŁA�X�|�b�g���z�������ԕ��U�œ����ł���

- ���Y�`���T�|�[�g����̎��Y�`���T�|�[�g���́A�ꊇ�����I���\

���P �Œ�ۏ͂���܂���B

���Q ����̏�ԂɊY�������ꍇ�A���Y�`���T�|�[�g������{�ی����z�ɏ[������A�������͌_��҂ɂ��x�������܂��B�����N��E���i����������

-

�͂Ȃ�������

�͂Ȃ����ϊz�ی�

��ȕۏ���e

�f�ڃv�����F��Q�E���v����

���S�ی��� ���x��Q�ی��� �A�J�s�\�E

���ی���

���P

�����ی���

���Q

�ی��������Ə����� �t���\

�i�R�厾�a�^����W���a�E����ڐA�j���R���P ����̐g�̏�Q��ԁA�v����ԂɂȂ�ꂽ�Ƃ��ɏ�Q�E���ی���������܂��B

���Q �Œ�ۏ͂���܂���B

���R �ۏ�͈͂́A�R�厾�a�T�^�^�V�^�A����W���a�E����ڐA �T�^�^�V�^�̂S�̌^����I���ł��܂��B�I�������^���ƂɁA�ۏ�͈͈͂قȂ�܂��B���̏��i�̃��X�N�Ɣ�p�ɂ��Ă����������������������B

�����N��

0�`64��

����{�v�����̏ꍇ�́A0�`70�����i����

- ���S�E����̍��x��Q��Ԃɉ����A����̐g�̏�Q��ԁE�v����ԂɂȂ�ꂽ�ꍇ���ی����̎x�����Ώہi��Q�E���v�����̏ꍇ�j

- �ی��������Ə�����́A����Ȃǂ̂R�厾�a�ɉ����āA���A�a�Ȃǂ̓���W���a�܂ŕ��L���ۏ�I�i����W���a�E����ڐA�T�^�^�V�^��I�������ꍇ�j���S

���S ����ɂ��ی����̕����݂̖Ə��́A�ӔC�J�n������90���o�ߌ�ɂ���Ɛf�f�m�肳�ꂽ�ꍇ�Ɍ���܂��B�i�ӔC�J�n���O�ɂ���Ɛf�f�m�肳��Ă��Ȃ����Ƃ�v���܂��B�j

�����N��E���i����������

-

���T�C�g�ł́A���ׂĂ̕ی���Ђ̏��i�E�v�������f�ڂ��Ă���킯�ł͂���܂���B������ЃJ�J�N�R���E�C���V���A�����X�ɂ��戵�\�ȕی�����̂����A�ی���Ђ���T�C�g�f�ڂ̋�������ꂽ���i���f�ځA��r���Ă���܂��B

�ϊz�ی��́A���ʊ���̉^�p���тɊ�Â��Đϗ����z�A���Ԗߋ��̊z�Ȃǂ��ϓ��i�����j���܂��B

��������Ȃǂ̉��i�̉����E�בւ̕ϓ��Ȃǂɂ��A�ϗ����z�A���Ԗߋ��̊z�Ȃǂ̂����ɂȂ���z�������ی����̍��v�z������邱�Ƃ�����A���_��҂ɑ����������邨���ꂪ����܂��B

�܂��A��ʓI�Ȑ����ی����i�ƈقȂ肨�q���܂ɂ����S����������p������܂��B

�����̃y�[�W�͕ۏ���e�̊T�v������������̂ł���A�ی����i���e�̂��ׂĂ��L�ڂ���Ă���킯�ł͂���܂���B�����܂ŎQ�l���Ƃ��Ă����p���������B

���_��ɂ������ẮA�K���u�p���t���b�g�v�u���_��̂�����E�v�u�_������O��t���ʁi�_��T�v�E���ӊ��N���j�v�u���ʊ���̂�����v���悭���ǂ݂��������B�ڍׂɂ��܂��Ă͊e�Ѓz�[���y�[�W�ɂĂ��m�F���������B

�����q���܂̊���ی��_��̐\�����ݖړI�ɂ���ẮA�ϊz�ی��ȊO�̕ی���ނ�����Ă����Ă��������ꍇ������܂��B

�������ی���W�l�̂����A�����ی�����ɂĕʓr��߂�ꂽ�K��Ɋ�Â��ϊz�ی��̔����i��o�^������W�l���ϊz�ی�����舵���܂��B

���k����\�����݊����܂ł̗���

- STEP1���k�̐\������

- �u�ϊz�ی��̖������k�͂�����v�{�^�����N���b�N���Đ\�����݃t�H�[���ɃA�N�Z�X���A�K�v��������͂��đ��k��\������ł��������B

- STEP2�ی��R���T���^���g����̘A���Ƒ��k���e�̎��O�m�F

- �ی��R���T���^���g���d�b�܂��̓��[���ł��q���܂ɂ��A�����A���k���e�̏ڍׂ����f�����܂��B���ς��肪�K�v�ȏꍇ�́A���ӌ����m�F���������ō쐬�������܂��B

- STEP3�����ƃv�������

- ���q���܂̂��ӌ������f�����A���̓��e�ɉ������ی��v�������Ă������܂��B

�p���t���b�g�〈�Ϗ��Ȃǂ��g�p���āA���[������������܂ŁA���i���e�̏ڍׂ̐�����A�������i�̔�r���s���܂��B���q���܂̓����o���ɉ��������e�J�ɂ������������܂��̂ŁA���S���Ă����k���������B

- STEP4�ی��̂��\������

- ���\�����݂�����]�̏ꍇ�́A�ی��R���T���^���g�����葱�����@�����ē����A�Ō�܂Œ��J�ɃT�|�[�g�������܂��B

�����Əڂ���

�ϊz�ی����m�肽������

�ی��̃v���ɑ��k���������I

�ی����̌��ς����v�����v�̂���]�͂����炩�炲�˗����������܂��B

�������Ȋ��U�͈�������܂���B

�����Əڂ����ϊz�ی���m�낤

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�iCFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m�j�A�R�w�@��w���u�t

���Y ����

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

-

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

�ڎ�

�ڎ����J��

�ϊz�ی��Ƃ�

�ϊz�ی��Ƃ́A���S���Ȃǂɑ���ۏ�������Ȃ���A�����Ɍ��������Y�`�����ł��鐶���ی��ŁA�^�p���тɉ����ĕی����z����Ԗߋ����������܂��B

�������A�ϊz�ی��ɂ̓����b�g�����łȂ��f�����b�g�����邽�߁A���i�̎d�g�݂��ނ𗝉����������Ō������邱�Ƃ��������߂��܂��B

�ۏ�������Ȃ���

���Y�`�����ł���ی�

�ϊz�ی��ɂ́A���S�⍂�x��Q��Ԃɑ���ۏႪ����A��ی��ҁi�ۏ�̑ΏۂɂȂ���j�����S�����Ƃ��⍂�x��Q��ԂɂȂ����Ƃ��ɁA���S�E���x��Q�ی��������܂��B

���i�ɂ���ẮA���S�⍂�x��Q�̂ق��A�A�J�s�\��v���ɂȂ����ꍇ�ɕی�����������̂�����܂��B

�����̕ۏ�������Ȃ���A�����ɁA�x�������ی����̈�芄����ςݗ��ĂĎ��Y�^�p���s���܂��B

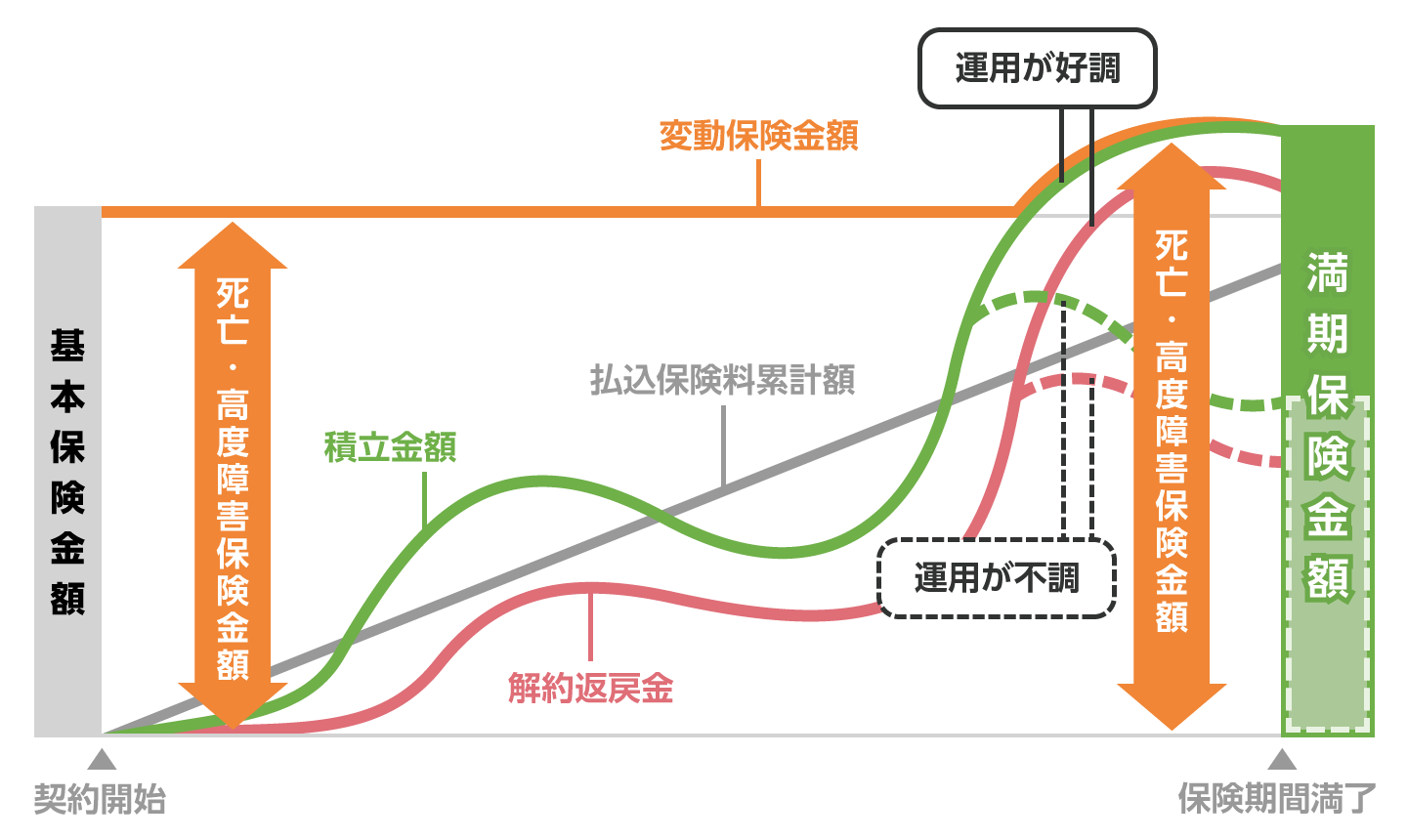

���Y�^�p���܂߂��ϊz�ی��̎d�g�݂́A�ȉ��̐}�P�̂Ƃ���ł��B

�}�P�@�ϊz�ی��̎d�g�݁i�L���^�̏ꍇ�j

�^�p���D���ȂƂ��͐ςݗ��Ă����z�����������ŁA�^�p���s���ȏꍇ�́A���z������܂��B

�܂�A���S�E���x��Q�ی����▞���ی����i�L���^�̂݁j�Ȃǂ̕ی����z�A��Ɏ�����Ԗߋ��z���A�^�p����ŕϓ����邱�ƂɂȂ�܂��B

�������A��ʓI�Ɏ��S�E���x��Q�ی����ɂ͎��z�̍Œ�ۏ����邽�߁A�^�p���т��悭�Ȃ��ꍇ�ł��A���z�͌_�ɐݒ肵����{�ی����z�������܂���B

�܂��A�ی���Ђɂ���Ė��͈̂قȂ�܂����A�ی��������Ə������L���ŕt�����邱�Ƃ��\�ł��B

�ی��������Ə���������邱�ƂŁA�ΏۂƂȂ鎾�a�ŏ���̏�ԂɂȂ����ꍇ�ɁA�ȍ~�̕ی����킸�Ƃ��A�ۏ�⎑�Y�`�����p���ł��܂��B

�������A���̓���ɂ�����ی��������́A�ϗ����Ƃ��ĉ^�p����Ȃ��_�ɂ͒��ӂ��K�v�ł��B

�ϊz�ی��̎��

�ϊz�ی��ɂ́A�L���^�A�I�g�^�A�N���^�i�ϊz�l�N���ی��j�̎�ɂR��ނ�����܂��B

���ꂼ��̓��������Ȃ���A���g�ɍ������ϊz�ی��̎�ނ��������Ă݂Ă��������B

�ϊz�ی��̎��

- �L���^

- �I�g�^

- �N���^�i�ϊz�l�N���ی��j

�L���^�A�I�g�^�̕ϊz�ی�

�L���^�ƏI�g�^�̑傫�ȈႢ�Ƃ��āA�ی����ԁi�ۏႳ�����ԁj���������܂��B

��̓I�ɂ́A�ȉ��̕\�Q�ɂ���悤�ɁA�L���^��20�N��30�N�ȂLj����Ԃ̂ݕۏ�����A�I�g�^�͈ꐶ�U�ۏ�����܂��B

���̂��߁A�L���^�ł͖������}����Ɓi�ی����Ԃ��I���j�A�����ی��������܂��B�ی����Ԃ��ꐶ�U�̏I�g�^�ɂ́A�����ی����͂���܂����B

�\�Q �L���^�A�I�g�^�̓���

| �L�� | �I�g | |||

|---|---|---|---|---|

| �ی� ���� |

20�N�A30�N�Ȃǂ̈����� | �ꐶ�U | ||

| �^�p ���� |

�悢�ꍇ | �悭�Ȃ��ꍇ | �悢�ꍇ | �悭�Ȃ��ꍇ |

| ���S�E���x��Q �ی��� |

������ | �_�ɒ�߂� ���z�i���j |

������ | �_�ɒ�߂� ���z�i���j |

| ���� �ی��� |

������ | ���� | �Ȃ� | |

| ��� �Ԗߋ� |

������ | ���� | ������ | ���� |

����{�ی����z�̍Œ�ۏ�����ꍇ

�L���^�A�I�g�^�Ƃ��ɁA�^�p���т��悢�ꍇ�͎��S�E���x��Q�ی����▞���ی����A���Ԗߋ��̎��z�͑������܂����A�^�p���т��悭�Ȃ��ꍇ�͌������܂��B

�������A��ʓI�ɁA���S�E���x��Q�ی����͎��z���Œ�ۏ���Ă��邽�߁A�^�p���т��悭�Ȃ��ꍇ�ł��A���z�̕ۏႪ�m�ۂ���܂��B

���z�̍Œ�ۏ��Ȃ��ꍇ�́A��{�ی����z������邱�Ƃ�����܂��B

�܂��A��ɂ͉��Ԗߋ������܂����A10�N�ȓ��Ȃǂ̑����ɉ���ꍇ�A���Ԗߋ��������ی����������i���{����j�A�������́A�Ԗߋ����킸���Ȃ��Ƃ�����܂��B

���̂ق��A�L���^�ƏI�g�^�̓�����Ⴂ�ȂǏڂ������e�́A�ȉ��̋L�������m�F���������B

�N���^�i�ϊz�l�N���ی��j

�N���^�̕ϊz�ی��i�ϊz�l�N���ی��j�́A�_��҂��ςݗ��Ă��ی�����N�������Ƃ��ĉ^�p���A�����^�p���тɉ����āA�������N���z���ϓ������ی��ł��B

�Ȃ��A�N���z�⎀�S�E���x��Q�ی����A���Ԗߋ��ɂ͎��z�̍Œ�ۏ��Ȃ����߁A���ׂĂ̎��z���^�p���тɍ��E����܂��B

���āA�N���z�Ȃǂ��_�Ɋm�肵�Ă���l�N���ی��i��z�N���j������܂��B�ڂ����́A�ȉ��̋L�������m�F���������B

�ϊz�ی��̃����b�g�ƃf�����b�g

�ϊz�ی��̎d�g�݂��ނ������Ƃ���ŁA���ɁA�ϊz�ی��̃����b�g�ƃf�����b�g����̓I�Ɍ��Ă݂܂��傤�B

�ی����Ȃǂ̎��z��������

�����b�g������

�ϊz�ی��̎�ȃ����b�g�Ƃ��ẮA�ȉ����������܂��B

�^�p���т��悢�ꍇ�A�ی����Ȃǂ̎z����������

�^�p���D���ł���A���S�E���x��Q�ی����▞���ی����A���Ԗߋ��̎��z�������邽�߁A�����̏㏸�i�C���t���j�ւ̔����Ƃ��Ċ��p�ł���ꍇ������܂��B

�C���t���ɂ���ĕ������㏸����Ɖݕ����l�͑��ΓI�ɒቺ���邽�߁A���z���ϓ����Ȃ���z�ی��̏ꍇ�A�ۏ�z�̎����I�ȉ��l���ڌ��肵�܂��B

����A�^�p���D���ȂƂ��Ɏ��z��������ϊz�ی��ł́A�����㏸�ɂ�鉿�l�ቺ�̉e�����ɂ����Ȃ邱�Ƃ�����܂��B

���{���ꂷ��f�����b�g������

�ϊz�ی��̃f�����b�g�ɂ́A�ȉ����������܂��B

�^�p���т��悭�Ȃ��ꍇ�A���{����̃��X�N������

�ϊz�ی��ł́A�^�p���т��悭�Ȃ��ꍇ�A�����ی�������Ԗߋ��̎��z�������ی����������i���{����j���X�N������܂��B

����́A�����ی�������Ԗߋ��ɂ́A���z�̍Œ�ۏ��Ȃ����߂ł��B

�܂��A�_���10�N�ȓ��Ȃǂ̒Z���Ԃʼn�������ƁA���T���i��̎萔���������������j���������鏤�i������܂��B

���̏ꍇ�A���T���ɂ���ĉ��Ԗߋ��̎��z�����Ȃ��Ȃ�A���ʂƂ��āA���{���ꂷ��\�������܂�܂��B

�������A���{����̃��X�N��ጸ������@�Ƃ��āA�ȉ��R�̉^�p���@������܂��B

���{����̃��X�N��ጸ����

�R�̕��@

��������

�ی����Ԃ߂ɐݒ肷�邱�ƂŁA�Z���I�Ȏs��ϓ��̉e����}������

������̕��U

���Y�U���ĉ^�p���邱�ƂŁA�P�̉^�p��̕s���ɂ��e�����y���ł���

���Ԃ̕��U

����I�Ɉ����z��ςݗ��Ă邱�ƂŁA�w���^�C�~���O�ɂ�鉿�i�ϓ��̃��X�N��

�}���ł���

���̂ق��A��p������������f�����b�g������܂��B

�ϊz�ی��ł́A�ۏ�ɂ�����ی��W��p�i�ی��_��̒����E�ێ���p�j�ƁA���Y�^�p�ɂ�����^�p�W��p�i�������i�̉^�p�E�Ǘ���p�j���������܂��B

���̂��߁A���Y�^�p�݂̂�ړI�Ƃ���ꍇ�͕ۏᕔ���̔�p���A�ۏ�݂̂�ړI�Ƃ���ꍇ�͉^�p��p���A���ꂼ��]���ȃR�X�g�ɂȂ�\��������܂��B

�ȏ�̂悤�ɁA�ϊz�ی��ɂ́A�^�p���ю���ő傫�Ȑ��ʂ����҂ł��锼�ʁA���X�N�����邽�߁A�����b�g�ƃf�����b�g��m���������ŏ��i��I�Ԃ��Ƃ���ł��B

�ϊz�ی��Ɍ����Ă��Ȃ����A

���������

�����b�g�A�f�����b�g�܂��āA��������͕ϊz�ی��Ɍ����Ă��Ȃ����A�����Ă���������Ă����܂��傤�B

�������X�N�����e�ł��Ȃ��A�ۏႪ�s�v�ȕ��͌����Ă��Ȃ�

�^�p���X�N�̂ق��A�ۏ�Ɋւ����p�������邽�߁A�ϊz�ی��͈ȉ��̂悤�ȕ��ɂ͌����Ă��܂���B

�ϊz�ی��Ɍ����Ă��Ȃ���

- �������X�N�⌳�{��������e�ł��Ȃ���

- �Z���Ԃł̉������������Ă����

- �ی��̕ۏႪ�s�v�ŁA�����݂̂�ړI�Ƃ��Ă����

�ϊz�ی��́A�^�p���тɂ���Ė����ی�������Ԗߋ����ϓ����A���{����Ȃǂ̓������X�N������܂��B���̂��߁A���������X�N������������ɕϊz�ی����K���Ă���Ƃ͂����܂����B

�܂��A���Y�^�p�͈�ʓI�ɁA�����Ԃ̂ق������肵�����ʂ����҂ł��邽�߁A�Z���Ԃł̉^�p���������Ă�����ɂ������Ă��Ȃ��ł��傤�B

����ɁA�ϊz�ی��ɂ͕ی��_��ɔ����ۏ��p���܂܂�邽�߁A�����݂̂��ړI�̏ꍇ�A�ۏᕔ�����]�v�ȃR�X�g�ƂȂ��Ă��܂��܂��B

�ۏႪ�s�v�ł���AiDeCo��NISA�����p���������M���⊔���ȂǁA�ϊz�ی��ȊO�ł̎��Y�`�����������Ă݂Ă��������B

�����ɂ�鎑�Y�^�p��

����]�̕�

���i.com�ł́ANISA�AFX�A�����M���Ȃǂ̔�r��l�C�����L���O�ȂǁA�����E���Y�^�p�ɖ𗧂����f�ځI

�ڍׂ������������X�N�𗝉����A���e�ł�����͌����Ă���

����ŁA�������X�N�𗝉����������ŁA�ۏ�������Ȃ���̎��Y�`�����l���Ă�����́A�ϊz�ی��Ɍ����Ă���Ƃ����܂��B

�ϊz�ی��Ɍ����Ă����

- ���Y�^�p�ɔ������X�N�𗝉����A���e�ł����

- �ۏ�������Ȃ��玑�Y�`����ڎw����

�ϊz�ی��́A�ی����z����Ԗߋ��z���^�p���тɉ����ĕϓ����邽�߁A�������X�N�𗝉����A���{����Ȃǂ����e�ł�����Ɍ����Ă��܂��B

�܂��A���S�⍂�x��Q�A���i�ɂ���Ă͏A�J�s�\��v���ɑ����ۏ�������Ȃ��玑�Y�`�����ł��邽�߁A���Ƃ��A�V�㎑���̏����⑊������l���Ă�����ɂ��K���Ă��܂��B

�����܂œǂ�ŁA�ϊz�ی��Ɍ����Ă��邩������Ȃ��Ɗ��������́A���Љ��i.com�ی��ŕی��̃v���ɑ��k���Ă݂Ă��������B

�ړI���]�ɍ������v�������Ă��邾���łȂ��A�����ɂ������Ă̕s����^����������邽�߂̃T�|�[�g���������܂��B

�����Əڂ���

�ϊz�ی����m�肽������

�ی��̃v���ɑ��k���������I

�ی����̌��ς����v�����v�̂���]�͂����炩�炲�˗����������܂��B

�������Ȋ��U�͈�������܂���B

�ϊz�ی��̑I�ѕ�

�ϊz�ی��̃����b�g�ƃf�����b�g�A�����Ă��Ȃ���������Ă������m�����Ƃ���ŁA��������͏��i��I�ԍۂɏd�v�ȃ|�C���g���Љ�܂��B

�ϊz�ی���I�ԂƂ��̃|�C���g

- �����ړI�ɍ��������i��I��

- ���������ۏ���e�����߂�

- ���ʊ���̃��C���A�b�v�ׂ�

- �^�p���т��m�F����

- ������ی��������ɂ߂�

�ϊz�ی��́A�V�㎑���̏����A�ސE���̉^�p�A������ȂǁA���܂��܂ȖړI�Ŋ��p����܂��B�܂��́A�����ړI�m�ɂ��A�ړI�ɍ��������i��I�Ԃ��Ƃ��d�v�ł��B

���̂����ŁA�ۏ���e��A�^�p��ƂȂ���ʊ���̓������i�̎�ނƉ^�p���сA�ی������S���l�����Ȃ��珤�i����������Ƃ悢�ł��傤�B

�������A�����̊ϓ_�ɂ��āA���ׂĎ��g�Ŕ��f���邱�Ƃ͓�����Ƃ��l�����܂��B

�ϊz�ی��I�т́A

�ی��̃v���ɑ��k

�d�g�݂����G�ŁA���g�ł̔��f������ϊz�ی���I�ԂƂ��́A���ЁA���m���̂���ی��̃v���ɑ��k���邱�Ƃ��������߂��܂��B

���k���邱�ƂŁA�ړI���]�ɍ������v�����̒�Ă����łȂ��A�ϊz�ی��Ɋւ���s����^��������ł���ł��傤�B

����ɁA�V�㎑���̏����⑊����ȂǁA���Y�`���̖ړI�⊈�p���@�ɂ��ẴA�h�o�C�X�������邽�߁A���Еی��̃v���ɑ��k���Ă݂Ă��������B

�����Əڂ���

�ϊz�ی����m�肽������

�ی��̃v���ɑ��k���������I

�ی����̌��ς����v�����v�̂���]�͂����炩�炲�˗����������܂��B

�������Ȋ��U�͈�������܂���B

�ϊz�ی��Ɋւ���悭���鎿��

- �ϊz�ی��́A�����ی����T���̑ΏۂɂȂ�܂����H

-

�͂��A�ϊz�ی��͐����ی����T���̑Ώۂł��B

�L���^�A�I�g�^�A�N���^�i�ϊz�l�N���ی��j���������ʂ̐����ی����T���̑ΏۂŁA�x�������ی����ɉ����čT���z���������z���獷��������܂��B

�Ȃ��A�T���z�́A2012�N1��1���ȍ~�̌_��i�V���x�j�ƁA2011�N12��31���ȑO�̌_��i�����x�j�ł͈قȂ�܂��B

�T���z�̌v�Z���@�ȂǏڂ����́A�ȉ��̋L�������m�F���������B

- �^�p�œ������v�i�^�p�v�j�ɐŋ��͂�����܂����H

-

�͂��A�^�p�œ������v�͉ېőΏۂł��B

�ېł����ŋ��̎�ނ́A�_����e������ɂ���ĈقȂ�A�����ł܂��͑��^�ł�������܂��B

�����ł��ېł����ꍇ

�_��ҁi�ی������S�ҁj�ƕی����Ȃǂ̎��l������̏ꍇ�́A�����ł�������܂��B

��ɖ����ی�������Ԗߋ��́A���̃P�[�X�ɊY�����邱�Ƃ������ł��B

�Ȃ��A�ꎞ���Ŏ��ꍇ�͈ꎞ�����A�N���Ŏ��ꍇ�͎G�����ƂȂ�A�ېőΏۊz�̌v�Z���͈ȉ��̂Ƃ���ł��B

�ꎞ�����̏ꍇ�A���v��50���~�ȉ��̏ꍇ�͉ېł���܂��A�ق��̈ꎞ�����̗��v�ƍ��Z���A�N��50���~�����ꍇ�́A�ېőΏۂƂȂ�܂��B�E�ꎞ�����̏ꍇ

���^�ł��ېł����ꍇ

�o���Ԗߋ��|�����ی����|���ʍT���z�i50���~�j�p�~1/2

�E�G�����̏ꍇ

�N�Ԏ��z�|���̔N�̕����ی��������z

�_��҂ƕی������l���قȂ�A���l�������l�ȊO�̏ꍇ�A���^�ł�������܂��B

�������A��b�T���z���K�p����邽�߁A���z���N��110���~�ȉ��ł���Ήېł���܂���B

�^�p�v�ɂ�����ŋ��̏ڍׂ́A�ȉ��̋L�������m�F���������B

- �ϊz�ی��́A������ɂ����p�ł��܂����H

-

�͂��A�ϊz�ی��͑�����Ɋ��p�ł��܂��B

�ϊz�ی��͐����ی��̈�ł��邽�߁A���S�ی����̔�ېŘg�𗘗p���邱�ƂŁA��ېŌ��x�z�i500���~�~�@�葊���l�̐��j�܂ł͑����ł�������܂���B

�ϊz�ی��𑊑���Ɋ��p����ۂ̃����b�g�⒍�ӓ_�́A�ȉ��̋L�������m�F���������B

�ϊz�ی��Ɋւ�����W�L��

- ��W�����ԍ�

- HL-P-B1-24-01514�i�g�p�����F2027.3.31�j / 2501-KL08-H0321 / ���06847-20250711 / AXA-A1-2603-0148/A6K / FLI-C50261-2507 / MLJ�i�c���j25010027 / TDF-25-G-142 / ��HS-25-209-460�i2025.9�j