![]()

![]()

![]()

![]()

�N��E���ʂ�ݒ肵�ی����E�ۏ���e���r���܂��傤

�i�荞��

�����ɊY������23�v�����\��

���T�C�g�ł́A���ׂĂ̕ی���Ђ̏��i�E�v�������f�ڂ��Ă���킯�ł͂���܂���B������ЃJ�J�N�R���E�C���V���A�����X�ɂ��戵�\�ȕی�����̂����A�ی���Ђ���T�C�g�f�ڂ̋�������ꂽ���i���f�ځA��r���Ă���܂��B���T�C�g�Ɍf�ڂ���Ă��Ȃ����i�ɂ��ẮA�ی����k�ɂ��₢���킹�������B

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̈�Õی����`�F�b�N�I�ی��I�тɂ������߂ł��B

�ڍ���

�q���g��������w��

�ő�7�̎���ɓ�����ƁA����]�̏����ɍ�������Õی���T���܂��B

�`�F�b�N���������i��

�ی��_�������Ԃ̂��Ƃł��B���̊��ԓ��ɋ��t����ی������x�����鎖�R�i���@�⎀�S�Ȃǁj�����������ꍇ�ɁA�ی���Ђ���ۏ���邱�Ƃ��ł��܂��B

�ی����Ԃ̎��

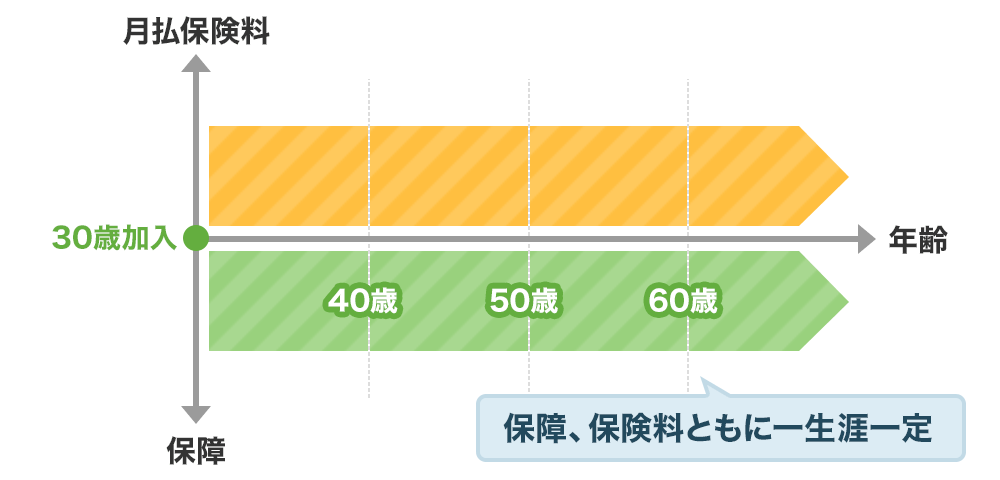

�I�g�@�F�ꐶ�U�i�����Ă���ԁj�ی����Ԃ��p�����܂��B

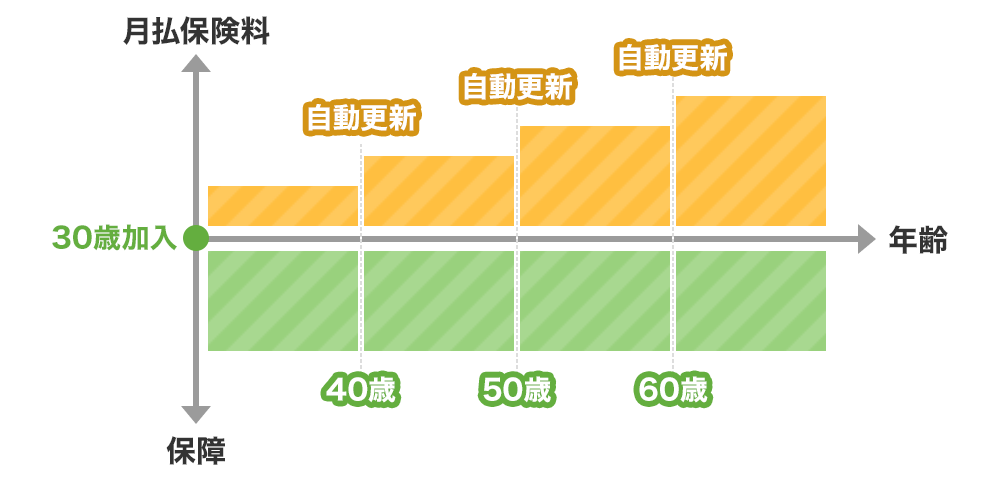

�Ζ����F60��65�܂łȂǂ̐ݒ肵���N��܂ŕی����Ԃ��p�����܂��B

�N�����F10�N�Ԃ�20�N�ԂȂǂ̐ݒ肵���N���܂ŕی����Ԃ��p�����܂��B

�ی����Ԃ̓���

�I�g�@�@�@�@�@�F����������ς��Ȃ��ی����ňꐶ�U�ۏ������邱�Ƃ��ł��܂��B

�Ζ����E�N�����F���q����̐��l�܂ł⎩�g�̒�N�܂łƂ��������C�t�v�����ɍ��킹�āA�K�v�ȕۏ��K�v�Ȋ��Ԃ��������邱�Ƃ��ł��܂��B�������_����X�V����ƍX�V�O�ɔ�ׂāA�ی����������Ȃ�܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی��_��҂��A�ی������x�����`����������Ԃ̂��Ƃł��B

�������Ԃ̎��

�S�����F�ی����Ԃƕ������Ԃ��������̂ŁA�ی����Ԓ��͕ی����������܂��B�ی����Ԃ��I�g�ňꐶ�U�ی����������邱�Ƃ��u�I�g���v�Ƃ������܂��B

�Z�����F�ی����Ԃ�蕥�����Ԃ�Z��������̂ŁA�������ԏI����͕ی������x���킸�Ƃ��_�I���܂ŕی����Ԃ��p�����܂��B

�������Ԃ̓���

�S�����F�����_����e�̒Z�����ɔ�ׂāA���X�̕ی�����}���邱�Ƃ��ł��܂��B

�Z�����F�ی����̎x�������I�������́A�lj����S�Ȃ��ꐶ�U�ۏ������邱�Ƃ��ł��܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�a�C�E�P�K�ɂ����@�����ꍇ�ɁA1���ɂ�1���~�Ȃǂ̋��t��������ۏ�ł��B

���@���t���̃^�C�v

���z�^�C�v�F1���ɂ�1���~�ȂǓ��@�����ɉ����ď���̋��t������邱�Ƃ��ł��܂��B

�ꎞ���^�C�v�F1���@�ɂ�5���~�ȂǓ��@�����ɊW�Ȃ�����̋��t������邱�Ƃ��ł��܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

1���@�ŋ��t�����x��������x�����̂��Ƃł��B

1���@�Ƃ́A�ی���Ђ����i���Ƃɒ�߂��A����̊��ԓ��ɂ�����֘A���̍����a�C�E�P�K�ł̓��@�������܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی����Ԓ��ɋ��t�����x����������̏���̂��Ƃł��B

���̓��������ꍇ�A�ی��_��͏I�����܂��B���@�����ɉ����ĕی���Ђ��狋�t�����x������^�C�v�̕ی��ɐ݂����Ă���A�����̏��i�ł�1000�����x�i���悻3�N�j�Ɛݒ肳��Ă��܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�a�C�E�P�K�ɂ����@�����ꍇ�ɁA���@�����ɊW�Ȃ�5���~�Ȃǂ܂Ƃ܂����z�̋��t��������ۏ�ł��B

���@���t���̎��z���������Ȃ肪���ȓ��A����@��Z�����@�ɂȂ����ꍇ�ł��A��Ô�̎��ȕ��S�ɉ����āA���@�O��̌�ʔ������g�����ꍇ�̍��z�x�b�h��Ȃǂɔ����邱�Ƃ��ł��郁���b�g������܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�a�C�E�P�K�ŏ���̎�p�����ꍇ�ɁA1��ɂ�10���~�Ȃǂ̋��t��������ۏ�ł��B�u���@���̎�p�v�A�u�O���̎�p�v���ꂼ��ɋ��t���z���ݒ肳��Ă��鏤�i�������ł��B

���@���̎�p�F�a�@�ɓ��@�i�a������@�x�b�g�𗘗p����j��K�v�Ƃ����p�ŁA24���Ԃɓ��@�E�މ@���s�����A����@�ł��u���@���̎�p�v�ƃJ�E���g����܂��B

�O���̎�p�F�O�����ɍs����p�ŁA���@��Ȃ��|���[�v�؏��̎�p�Ȃǂ��Y�����܂��B

�Ȃ��A��{�I�Ɏ��Â�ړI�Ƃ�����p�ɑ���ۏ�ɂȂ�܂��B���e���`�Ȃǂ̎��Âڂ̖ړI�Ƃ��Ȃ���p�͕ۏ�̑ΏۊO�ƂȂ�܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�u����̎O�厡�Áv�̂ЂƂł���u���ː����Áv�����ꍇ�ɁA1�������Ƃ�10���~�Ȃǂ̋��t��������ۏ�ł��B

���ː����Ấu����̎O�厡�Áv�̂ЂƂŁA����ɕ��ː����Ǝ˂��A����זE���̈�`�q�Ƀ_���[�W��^���A��������ł������菬���������肷�鎡�Ö@�ł��B��ʓI�ɂ͎�p�Ɣ�r���đ̂ւ̕��S�����������Ƃ������ł��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�u��i��Áv�Ƃ͈�ʂ̕ی��f�ÂŔF�߂��Ă����Â̐��������A�ŐV�̐�i�Z�p�Ƃ��Č����J����b���珳�F���ꂽ��Ís�ׂ̂��Ƃ������A���Âɗp������d���q�����Â�z�q�����ÂȂǂ��������܂��B

��i��Â̋Z�p���͌��I��Õی����K�p���ꂸ���Ô�͑S�z���ȕ��S�ƂȂ邽�߁A�o�ϓI�ȕ��S���傫�����Õ��@�ƂȂ�܂��B�u��i��Áv��ۏႵ�Ă��鏤�i��I�Ԃ��ƂŁA�����̎��Â����Î��̑I�����ɓ���邱�Ƃ��ł��܂��B

��i��Õۏ�̃^�C�v

��i��Ë��t���F���������Z�p���̎���x�����鋋�t���ŁA�ʎZ2000���~�܂łƈ��̏�����ݒ肳��Ă��邱�Ƃ������ł��B

��i��Èꎞ���F��i��Ë��t����5����1��ɂ�10���~�Ȃǂ��x������ꎞ���ŁA���Ð�ւ̍s���A��ɕK�v�Ȍ�ʔ��h����Ȃǂɏ[�Ă邱�Ƃ��ł��܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

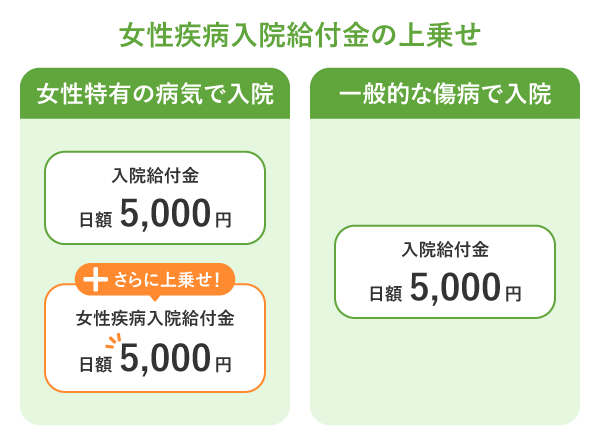

�u������v�u�q�{��i�����j����v�u��������v�ȂǏ������L�̕a�C�œ��@�����ꍇ�ɁA�ʏ�̓��@���t���ɏ�悹���āA�u�������a�i�������j���@���t���v�Ƃ���1���ɂ�5,000�~�Ȃǂ̋��t��������ۏ�ł��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�u���[�Č��p�v�����ꍇ�ɁA1���[�ɂ�10���~�Ȃǂ̋��t��������ۏ�ł��B

�u���[�Č��p�v�Ƃ́A�����Â̂��ߕό`�A�܂��͎��������[���ł��邩���茳�ɖ߂���p�̂��Ƃł��B��p�ł͂�����̂́A�ʏ�̎�p�ۏ�ł͕ۏ�ΏۊO�ƂȂ��Ă��邱�Ƃ������A������ɂ͓��[�Č��p�̕ۏ��t������K�v������܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�̊O�A�������ȂǁA�ی���Ђ̒�߂����̕s�D���Â����ꍇ�ɁA���t��������ۏ�ł��B

�s�D���Â̕ۏ�́u�_��J�n����2�N�o�ߌォ��ۏ�v�Ƃ������������݂����Ă��邱�Ƃ���ʓI�ł��B

�܂��A�ۏ�̑ΏۂƂ��Ă��鎡�Õ��@�⋋�t�����͕ی���Ђɂ���ĈقȂ�܂��̂ŁA�ۏ���e���悭�m�F���܂��傤�B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�a�C�E�P�K�ɂ��ʉ@�����ꍇ�ɁA1���ɂ�1���~�Ȃǂ̋��t��������ۏ�ł��B

���@���ʉ@�̂ݕۏႷ��ȂǁA���t�����͕ی���Ђɂ���ĈقȂ�܂��̂ŁA�ۏ���e���悭�m�F���܂��傤�B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

����i�����V�����j�Ɛf�f���ꂽ�ꍇ�ɁA100���~�Ȃǂ܂Ƃ܂����z�̋��t��������ۏ�ł��B

�u�f�f���t���v�͈�ʓI�ɂ͂���Ɛf�f���ꂽ�����Ŏ���i���@�⎡�Â�O��Ƃ��Ă��Ȃ��j�̂ŁA���Ɏg�����͎��l�̎��R�ł��B���̌�̎��Ô�⍷�z�x�b�h��Ɏg���Ă������ł����A���������ɂ���ĕs�����鐶����Ɏg���Ă���肠��܂���B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

��ی��҂��a�C��P�K�������Ƃ��Ď��S�E���邢�͍��x��Q��ԂƂȂ����ꍇ�ɁA�ی������l�Ɏx������ۏ�ł��B

�ی���Ђɂ���Ăǂ́u���x��Q��ԁv���ۏ�ΏۂƂȂ邩���قȂ�܂��̂ŁA�ۏ���e���悭�m�F���܂��傤�B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

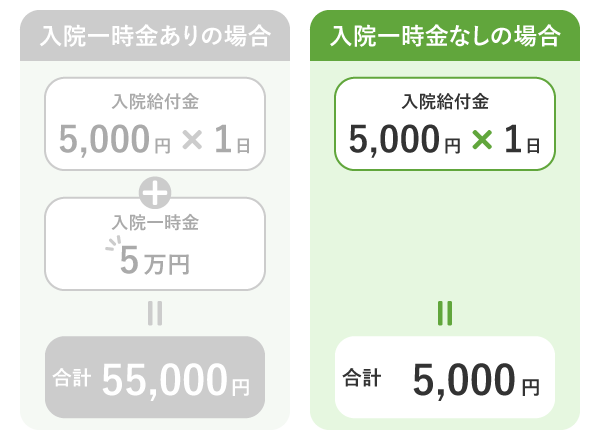

����̏����������ꍇ�ɁA����܂ŕ������ی����Ɠ��z�A�܂��͕������ی����̈ꕔ���u�����̋��t���v��u���N�ҕt���t���v�Ƃ��Ď���ۏ�ł��B

���t���̃^�C�v

�����̋��t���F����̊��Ԃ܂Ő������������ŁA�ی����́i���@���t���̐����Ȃǁj���Ȃ������ꍇ��10���~�Ȃǂ܂Ƃ܂����z�̋��t�������܂��B�ی����̂��������ꍇ�ɂ͋��t�������܂���B

�ҕt���t���F����̔N��܂ŕی��������Ƃ��A����܂ŕ�������_��ی����Ɠ��z�̋��t�������܂��B�ی����̂��������ꍇ�́A���@���t���Ȃǂ̍��v�z���������������z�����܂��B

�ҕt���t���̂��x������

100���~�̕ی��������ꍇ�A

�@���t�������Ȃ������ꍇ�A�ҕt���t���Ƃ���100���~������

�A���@���t����10���~������ꍇ�A�ҕt���t���Ƃ���90���~������

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ߋ�1�N�ԁE2�N�ԂȂǕی���Ђ̒�߂���Ԉȓ��ɋi�������Ă��Ȃ����Ƃ������Ɏ��銄���̂��Ƃł��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی���Ђ����߂����N��������ꍇ�Ɏ��銄���̂��Ƃł��B

���N�̊������邽�߂ɂ́A�ی���Ђ��w�肷���t�̐f�����邩�A���߂̌��N�f�f���ʂ�l�ԃh�b�N�̌��ʂȂǒ�o�����߂��܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�C���^�[�l�b�g���璼�ڂ��\�����݂ł��鏤�i�ł��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�������������p���t���b�g�ɓ����̐\��������A�X���ł��\�����݂ł��鏤�i�ł��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�J�J�N�R���E�C���V���A�����X�̃R���T���^���g�ƒ��ډ���āA�܂��͂��莝���̃p�\�R����X�}�z���g�����u�I�����C���ʒk�v���s�����\�����݂ł��鏤�i�ł��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�I�g��Õی�

��ی��҂��a�C�E�P�K�ɂ����@�����ꍇ���p�����ꍇ�ɁA�ی���Ђ��狋�t��������ی��ł��B�ی����Ԃ��ꐶ�����A�ی��������̂܂܂ł��B

�����Õی�

��ی��҂��a�C�E�P�K�ɂ����@�����ꍇ���p�����ꍇ�ɁA�ی���Ђ�����l�ɂ������x������ی��ł��B�ی����Ԃ������ԂŏI��邽�߁A���̊��Ԃ��߂���ƌ_�I���܂��͍X�V���K�v�ƂȂ�܂��B

�����ی�

��ʓI�Ȉ�Õی��Ƀv���X���āu������v�u�q�{��i�����j����v�u��������v�ȂǁA�������L�̕a�C�ɑ�����@�E��p�̕ۏႪ������Ȃ��Ă����Õی��ł��B�ی����Ԃ͈����Ԃ̂��́i����j�A�ꐶ�������́i�I�g�j������܂��B

�����ɘa�^�ی�

��ʓI�Ȉ�Õی��Ɣ�ׂĈ����i�ی��ɉ�����������j���ɘa����Ă��邽�߁A���a�������Ă�����₷����Õی��ł��B�_������Ԃ͕ۏႪ�팸���ꂽ��A�ʏ�̈�Õی����ی����������ȏꍇ������܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�a�C�E�P�K�̎��ÂŁA���ۂɂ���������Ô�����������Ԃ��ۏႷ��^�C�v�̈�Õی��ł��B

���i�ɂ���Ắu�ۏ�z�͈�J���ɂ�50���~�܂Łv�Ƃ������x��������݂����Ă���ꍇ��A����̕a�C�̎��Â�ۏ�ΏۊO�Ƃ��Ă���ꍇ������܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ɘa�^

�����i�ی��ɉ�����������j���ɘa����Ă��邽�ߎ��a�������Ă�����₷���ی��ł����A�_������Ԃ͕ۏႪ�팸���ꂽ��A�ʏ�̓����ۏ�̕ی����ی����������ꍇ������܂��B

���I���^

��t�̐f����A�ی���ЂɌ��N��Ԃ⏝�a�������m����K�v���Ȃ��A�u�ɘa�^�v�����X�ɉ������₷���ی��ł����A�_������Ԃ͕ۏႪ�팸���ꂽ��A�ʏ�̓����ۏ�̕ی����ی����������ꍇ������܂��B

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�����A���N���A�N����3�p�^�[��������܂��B

�܂Ƃ߂Ďx�����قǕی����̑��z�͈����Ȃ����������A�����ɔ�ׂĔN���̂ق���1�J��������̕ی����������Ȃ�܂��B

�����̎��

�����@�F1�J�����̕ی������x����

���N���F���N���̕ی����N��1��i�N2��j�x����

�N���@�F1�N���̕ی����N1��x����

���ڍׂȏ����ɂ��ẮA�e�ی���Ѓy�[�W�܂��̓p���t���b�g�i�_��T�v�j�A���_��̂�����E�������m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

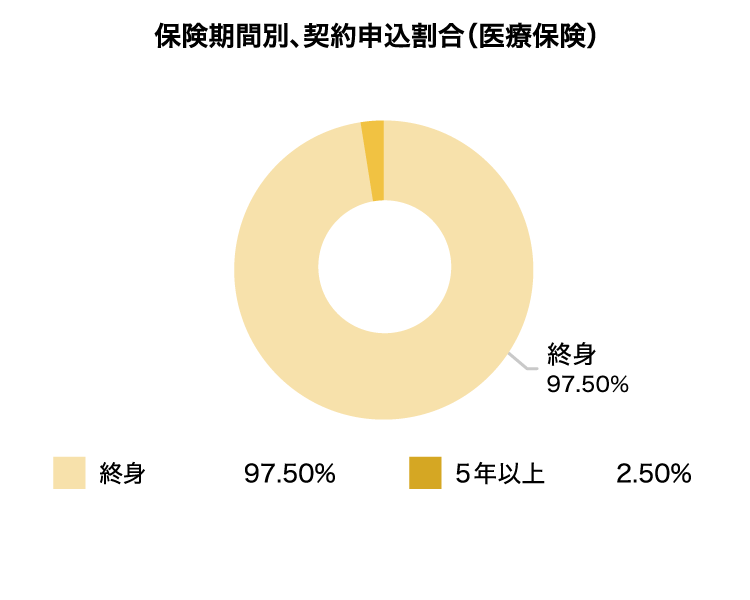

�I�g�^�̕ی����Ԃ�I�ԕ����قƂ���ł��B

�I�g�^�ʼn��������ꍇ�A����������ς��Ȃ��ی����ňꐶ�U�ۏႪ�������߁A�I�g�^��I�����Ă���l�������ƍl�����܂��B

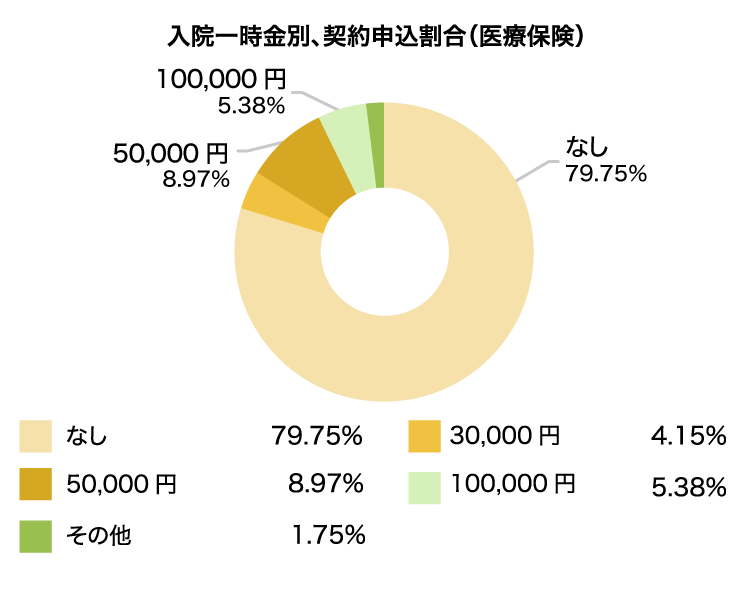

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

���@�ꎞ���ۏ��t�����鏤�i���܂����Ȃ����Ƃ�����A��7���̐l���u�Ȃ��v��I�����Ă��܂��B

���@�����Ɋւ�炸���@���������ŏ���̕ی���������ۏ�̂��߁A�Z�����@�ɂ����������ꍇ�́A�ۏ�����Ă����ƈ��S�ł��B

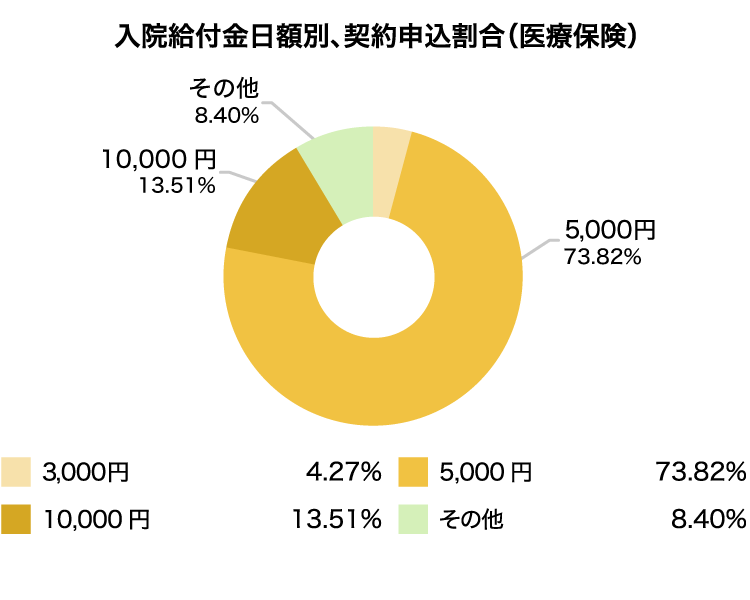

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

�S�̖̂�7���̐l���A���@���t�����z5,000�~��I�����Ă��܂��B���z�x�b�h��Ȃǂɂ����������l��10,000�~�ȏ�̃v������I������ƈ��S�ł��邽�߁A�����g�̈ӌ��ɂ��������z��I������Ƃ悢�ł��傤�B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

��i��ẤA�e���N�ی����x�̑ΏۊO����p�͑S�z���ȕ��S�ƂȂ�܂��B��i��Â̎��Ô�͍��z�ɂȂ�₷���A���S���傫���Ȃ邱�Ƃ�����܂��B

| ��i��ËZ�p | 1�������蕽�ϊz |

|---|---|

| �z�q������ | ��269���~ |

| �d���q������ | ��316���~ |

�������J���ȁu�ߘa4�N6��30�����_�Ŏ��{����Ă�����i��Â̎��ѕɂ��āv���

�y��W�����ԍ��z

�I�g��Õی��v���~�A��Z�F���06111-20240924 / SBI�����̏I�g��Õی�Neo�F�厑S-2303-170-DB / �͂Ȃ�����ÁF��HS-25-526-460�i2026.2�j / �V���f�B�t�B�b�gA(�G�[�X)�FHP-M311-701-25069124(2025.6.13) / ���C�t�l�b�g�����̏I�g��Õی��FLN_BB_GAP-76 / ��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�FORIX2026-F-040 / ��Õی�CURE Next [�L���A�E�l�N�X�g]�FORIX2026-F-040 / ���C�t�l�b�g�����̒����Õی��FLN_BB_GAP-76 / FWD��ÇU�FFLI-C58015-2506 / ���C�t�l�b�g�����̏I�g��Õی����f�B�[�X�FLN_BB_GAP-76 / ���C�t�l�b�g�����̒����Õی����f�B�[�X�FLN_BB_GAP-76 / �l�Ide����傤�F(�o)B25N1015 �f26�N4���X�V / �y�V�����X�[�p�[��Õی��F2-2023-029�i2023.5.23�j / �ȂȂ��냁�f�B�J���b�FN-B-24-0669�i240913�j / �y�V��������v���X�i�����T�|�[�g�j�F2-2023-029�i2023.5.23�j / �y�V�����X�[�p�[��Õی� �߂��ł��F2-2023-029�i2023.5.23�j / ���N���T�|�[�g�����Õی� ���N�̂���� �FHL-P-B1-26-00023�i�g�p�����F2027.4.30�j / ���f�B�J��Kit NEO�F2504-KL08-H0024 / �����̂��߂̈�Õی� �t�F�~�j�[�k�FHL-P-B1-26-00024�i�g�p�����F2027.4.30�j / �V�����ی��̃J�^�`�@���f�B�J��Kit R�F2411-KL08-H0269 / ���f�B�J��Kit NEO�@�����v�����F2411-KL08-H0269 / ���f�B�J��Kit R�@�����v�����F2411-KL08-H0269 / �ȂȂ��냁�f�B�J���e�FN-B-25-1100�i251205�j