�o�C�N�ی��̕K�v����⏞���e��m�����Ƃ���ŁA��������͂R�̃|�C���g�ɉ����āA���g�ɍ��������i��I��ł݂܂��傤�B

�o�C�N�ی��̑I�ѕ�

�R�̃|�C���g

- ����ւ̕⏞�́A�ΐl�Ε���������I��

- ���g�⓯��҂̕⏞�́A�܂��͓���ҏ��Q�⏞����������

- ����͕K�v�ɉ����ĕt�����A���[�h�T�[�r�X�͏��i���Ƃ̓��e���r����

����ւ̕⏞�́A

�ΐl�Ε���������I��

����̃P�K�⎀�S�A�����Ȃǂ�⏞����ΐl�����⏞�A�Ε������⏞�̕⏞�z�́A��������I�т܂��傤�B

�Ȃ��Ȃ�A�����ӕی��ł�����̃P�K�⎀�S�i�ΐl�����j�͕⏞����܂����A�⏞�z�ɂ͏�����ݒ肳��Ă��܂��B

�܂��A���̂̏ɂ���ẮA�����~�Ȃǂ̍��z�Ȕ�����������������\��������܂��B

���̂悤�ȍ��z�Ȕ��������ɔ����āA�ΐl�Ε������̕⏞�z�͖������ɐݒ肵�܂��傤�B

�Ȃ��A�⏞���e�̏ڍׂ́A�ȉ��̋L�����Q�l�ɂ��Ă݂Ă��������B

- �֘A�L��

-

- ���܂�����r�E���ς���

-

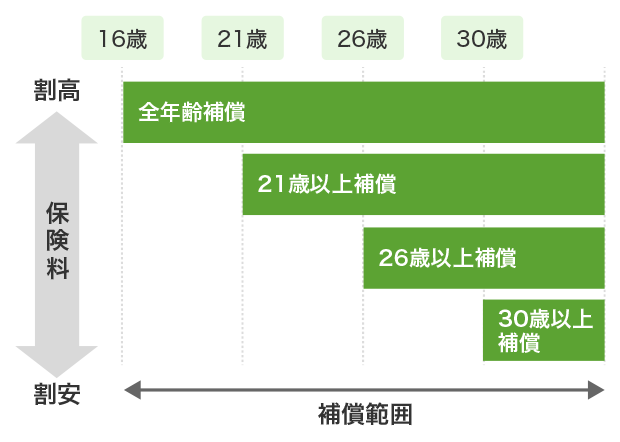

���g�⓯��҂̕⏞�́A

�܂��͓���ҏ��Q�⏞����������

���g�⓯��҂̃P�K�A���S�Ȃǂ́A�ȉ��̕\�R�ɂ���悤�ɁA����ҏ��Q�⏞��l�g���Q�⏞�Ŕ������܂��B

��������o�C�N��Ԓ��̎��̂��J�o�[������̂ŁA���i�ɂ���ẮA��{�⏞�Ɋ܂܂�Ă���ꍇ��A�C�ӂŕt���ł���ꍇ�Ȃǂ�����܂��B

�܂��A�⏞���e��⏞�̖��̂����i���ƂɈقȂ邽�߁A�Ⴂ���m�F���������ŁA���g�����������⏞��I�т܂��傤�B

�\�R ����ҏ��Q�Ɛl�g���Q�̕⏞���e

| ���ځ_�⏞ |

����ҏ��Q |

�l�g���Q |

| �⏞�͈� |

�_��̃o�C�N�̏�Ԓ� |

�E�_��̃o�C�N�̏�Ԓ�

�E�_��O�̎����Ԃ̏�Ԓ��A���s���Ȃǁi���j

|

| �⏞����鑹�Q |

�P�K�i���@��ʉ@�Ȃǁj�A

���S�A����Q |

���S�A����Q�A���Ô�i���@��ʉ@�Ȃǁj�A�x�Ƒ��Q�A���_�I���Q�A�편���v�Ȃ�

|

�x������

�ی����z

|

�_�ɒ�߂�

�����z |

�⏞�z���ł������z

|

���_��O�̎����Ԃ̏�Ԓ��A���s���́A���i�ɂ���ĕ⏞����Ȃ��ꍇ������܂�

�܂��́A����ҏ��Q�⏞����������

����ҏ��Q�⏞�ł́A�P�K�Ȃǎ��̂ɂ�鑹�Q�̏ɉ����āA�_�ɒ�߂��ی������x�����܂��B

���ۂ̑��Q�z�ɊW�Ȃ��A���̋��z���x�����邽�߁A���̒���ł���r�I�����ɕی��������A���@���̏�����p�ȂNj}�ȏo��ɂ��������܂��B

�܂��A�ی����͐l�g���Q�⏞�ɔ�ׂĊ����ɐݒ肳��Ă��܂��B

���̂��߁A�ی�����}���A���̒���̏o��ɔ��������ꍇ�́A����ҏ��Q�⏞���������Ă݂Ă��������B

�⏞��������������ꍇ�́A�l�g���Q�⏞����������

�l�g���Q�⏞�́A���ۂɂ����������Ô��x�Ƒ��Q�Ȃǂ̎����z�Ɋ�Â��āA�ی������x�����܂��B

���̂��߁A���Â⎦�k�������������ꍇ�ł��A���̊Ԃɐ�������p���⏞����܂��B

�������A�⏞�͈͂��L�������z���⏞����邽�߁A���̕��A����ҏ��Q�⏞�����ی����������Ȃ�܂��B

��������⏞���ق����ꍇ�́A�l�g���Q�⏞���������Ă݂�Ƃ悢�ł��傤�B

�Ȃ��A���ꂼ��̕⏞���e�̏ڍׂ́A�ȉ��̋L�������m�F���������B

- �֘A�L��

-

- ���܂�����r�E���ς���

-

����͕K�v�ɉ����ĕt�����A

���[�h�T�[�r�X�͏��i���Ƃ̓��e���r����

�����t�����邱�Ƃŕ⏞�͎�����Ȃ�܂����A���̕��ی����������Ȃ�܂��B

�{���ɕK�v���ǂ����������������ŁA�����t������Ƃ悢�ł��傤�B

�Ȃ��A���i�ɂ���āA����Ƃ��ĕt���ł���⏞�͈قȂ�܂��B

���[�h�T�[�r�X�́A�o�C�N�������ł��Ȃ��Ȃ����ۂɃT�|�[�g��������̂ł��B

�����̏��i�Ŏ����t�т���Ă��܂����A�ꕔ�̏��i�ł́A�����t�����邱�ƂŃT�[�r�X�𗘗p�ł��܂��B

�܂��A�ی���Ђɂ���āA���[�h�T�[�r�X�̒��e�͈قȂ�܂��B

���̂��߁A���g�̃o�C�N���p�p�x��ړI�܂��āA���i���Ƃ̃T�[�r�X���e���r���܂��傤�B

��ȓ���A�T�[�r�X�̈��́A�ȉ��̕\�S�̂Ƃ���ł��B

�\�S �o�C�N�ی��̎�ȓ���A�T�[�r�X��

| �ԗ��ی� |

|

�⏞���e

�_�Ă���o�C�N�����Q�����ꍇ�A�C����p�Ȃǂɑ��ĕی������x������

�����i�ɂ���āA��{�⏞�Ɋ܂܂�Ă���ꍇ������

�I�ѕ��̃|�C���g

�V�Ԃ����L���Ă���ꍇ��A�o�C�N���S�҂͕⏞�������ق����悢

�ԗ����Â��ꍇ�́A�C����p�Ȃǂɑ��ĕی������s������\�����������߁A�K�v���ǂ����悭��������

|

| �ٌ�m��p���� |

|

�⏞���e

���̑���ɑ��Q���������i���k���Ȃǁj�����邽�߂ɁA�ٌ�m�ɈϔC�⑊�k��������p�ɑ��āA�ی������x������

�I�ѕ��̃|�C���g

����̂��鎖�̂Ŏ��k�������������ꍇ�ɔ����āA�t������������

���g�ő��葤�ٌ̕�m��ی���Ђƌ��ł���ꍇ�́A�t�����Ȃ����Ƃ���������

|

| ���ԉ^�]���� |

|

�⏞���e

���l����肽�o�C�N���^�]���Ɏ��̂��N�������ꍇ�ł��A�_�̃o�C�N�ی��̕⏞���e�ɏ������⏞������

�����i�ɂ���āA�����t�т���Ă���ꍇ������

�I�ѕ��̃|�C���g

���l�̃o�C�N���^�]����\��������ꍇ�́A�t������Ƃ悢

�������A�Ƒ������L����o�C�N����^���o�C�N�����I�ɗ��p����ꍇ�́A�⏞�̑ΏۊO�ƂȂ邱�Ƃ����邽�߁A���ӂ��K�v

|

| ���[�h�T�[�r�X |

|

�⏞���e

�̏�⎖�̂Ŏ��g�̃o�C�N�������s�\�ɂȂ����ꍇ�ɁA���}���u��b�J�[�T�[�r�X�A����҂̏h�����ړ���p�ɑ��āA�⏞������

�I�ѕ��̃|�C���g

�����ւ̈ړ��̉\��������ꍇ�́A�T�[�r�X���e���[���������i��I��

���b�J�[�T�[�r�X�̓��e��h����p�̕⏞���x�z�ȂǁA���i���Ƃɍ��������₷�����ڂ𒆐S�ɁA���i���Ƃ̃T�[�r�X���m�F�A��r����

|

���̂ق��̓���̏ڍׂ́A�ȉ��̋L�����Q�l�ɂ��Ă��������B

- �֘A�L��

-

�����܂ł̃|�C���g�܂��ĕ⏞������I��́A���i���Ƃ̕ی������m�F���܂��傤�B

�o�C�N�ی��̕ی����́A�⏞���e�������ł����Ă��A���i���ƂɈقȂ�܂��B

�����炱���A�⏞���e�ƕی����̃o�����X�͔[���ł��邩�A�����Ȃ��x������ی������Ƃ������ϓ_�ŁA�����̏��i���r���ăo�C�N�ی���I�Ԃ��Ƃ���ł��B

- ���܂�����r�E���ς���

-

�r�C��125cc�ȉ��̃o�C�N�ɕt���ł���A�����ԕی��̃t�@�~���[�o�C�N����Ƃ́H

�t�@�~���[�o�C�N����Ƃ́A�r�C��125cc�ȉ��̃o�C�N�ɏ��ꍇ�ɁA�������̎����ԕی��ɕt���ł������ł��B

���̓���ł́A�_��Ҏ��g��Ƒ��A�肽�o�C�N�Ŏ��̂��N�������ۂ́A����̃P�K�⎀�S�A�����̑��Q���⏞����܂��i�ΐl�Ε��⏞�j�B

����ŁA���g�̃P�K�⎀�S�̕⏞�́A���i�ɂ���ĕ⏞���e���قȂ�܂��B

��̓I�ɂ́A����̂��Ȃ����́i�������́j��A���ی��ԂƂ̎��݂̂̂��⏞����鏤�i�ƁA����ȊO�̎��̂ł��⏞����鏤�i������܂��B

�܂��A�t�@�~���[�o�C�N����ɂ́A�ԗ��ی���[�h�T�[�r�X�͊܂܂�Ă��܂���B

���̂��߁A�K�v�ɉ����ĕʓr�A�ԗ��ی���[�h�T�[�r�X��lj����Ă��������B

�t�@�~���[�o�C�N����̏ڍׂ�A�o�C�N�ی��Ƃ̈Ⴂ�́A�ȉ��̋L�����Q�l�ɂ��Ă��������B

- �֘A�L��

-