![]()

![]()

�X�V���F2025�N10��23��

�l�N���ی����T���Ƃ́H�N�������Őŋ��͂�����߂�H

�l�N���ی����T�������ꍇ�A�ŋ���������߂��Ă��邩�m���Ă��܂����H

���̋L���ł́A�N�������Ōl�N���ی����T�������������T���z�̏���A�ҕt���z�̂ق��A�\�����̏�������\�����̒��ӓ_��������܂��B

- ���̋L���̃|�C���g

-

- �l�N���ی����T���Ƃ́A�����ی����T���̈�ŁA�P�N�ԂɎx�������ی����ɉ����ď����T��������Ő��D�����x

- �V���x�ł̌l�N���ی����T���z�̏���́A�����ł��S���~�A�Z���ł�2.8���~

- �l�N���ی����T������ɂ́A�l�N���ی����Ő��K�i�����t������K�v������

- ���^�����҂̏ꍇ�́A�N�������Ōl�N���ی����T����\�����A�Ԃɍ���Ȃ������ꍇ�⎩�c�Ǝ҂Ȃǂ͊m��\�����s���K�v������

-

���̋L���̊ďC��

-

�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m���Y ����

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

-

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

�ڎ�

- �l�N���ی����T���Ƃ�

- �l�N���ی����T�����邽�߂̏���

- �l�N���ی����T�����x�z�̌v�Z���@

- �l�N���ی����T������ƁA�ŋ��͂�����߂�H

- �N�������Ōl�N���ی����T����\������

- �����ی����T���ؖ����ȂǕK�v�ȏ��ނ�p�ӂ���

- �l�N���ی����T���̏�����

- �N���������Ԃɍ���Ȃ������ꍇ�Ȃǂ́A�m��\���ōT������

- �l�N���ی��ɉ�������Ƃ��ɒ��ӂ��ׂ��Ő���̃|�C���g

�ڎ����J��

�l�N���ی����T���Ƃ�

�l�N���ی����T���Ƃ́A�����ی����T���̈�ŁA�P�N�ԂɎx�������ی����ɉ����ď������z������z�������������Ő��D�����x�ł��B

�܂��A�l�N���ی����T���ɂ͐V���x�Ƌ����x������A�ی��̌_����ɂ���ĕ������Ă��܂��B

��̓I�ɂ́A2012�N�i����24�N�j�P���P���ȍ~�̌_��͐V���x�A2011�N�i����23�N�j12��31���܂łɌ��ی��_��͋����x�ŁA�T���z�̏���Ȃǂ��قȂ�܂��B

�T�����x�z��v�Z���@�́A�u�l�N���ی����T�����x�z�̌v�Z���@�v�ŏڂ����������܂��B

���������l�N���ی��Ƃ́A���z�̔N���N���钙�~�^�̕ی��ŁA���I�N���̕�Ă��ړI�ɉ�������ꍇ�������ł��B

�܂��������Ă��Ȃ��ꍇ�́A�V��̎����������I�ɏ��������i�̈�Ƃ��āA�l�N���ی��̉������������Ă݂�Ƃ悢�ł��傤�B

�l�N���ی����T�����邽�߂̏���

���ׂĂ̌l�N���ی����A�l�N���ی����T���̑ΏۂƂȂ�킯�ł͂Ȃ��A�T������ɂ́A�l�N���ی����Ő��K�i�����t�����Ȃ���Ȃ�܂����B

����ɁA�l�N���ی����Ő��K�i�����t������ɂ́A�ȉ��S�̗v�������ׂĖ������K�v������܂��B

- �l�N���ی����Ő��K�i�����t�����邽�߂̗v��

-

- �N�����l���_��ҁA�܂��͂��̔z��҂ł��邱��

- �N�����l����ی��҂Ɠ���l�ł��邱��

- �ی����̕������Ԃ�10�N�ȏ�ł��邱��

- �m��N���A�L���N���̏ꍇ�͔N�����J�n��60�Έȍ~�A�������Ԃ�10�N�ȏ�ł��邱��

�Ȃ��A�^�p���тŔN���z�Ȃǂ��ϓ�����ϊz�l�N���ی��́A��ʂ̐����ی����T���̑ΏۂƂȂ�܂��B

�܂��A�O���Čl�N���ی��́A�l�N���ی����Ő��K�i�����t�����邱�ƂŁA�l�N���ی����T���̑ΏۂɂȂ�ꍇ������܂��B

�u�l�N���ی����Ő��K�i����v�Ƃ́H

�l�N���ی����Ő��K�i����i�ȉ��A�Ő��K�i����j�Ƃ́A�l�N���ی����T�����邽�߂Ɍl�N���ی��ɕt���������̂��Ƃł��B

���̂��߁A�Ő��K�i�����t�����Ă��Ȃ��ꍇ�́A��ʂ̐����ی����T���̑ΏۂƂȂ�܂��B

�l�N���ی����T�����x�z�̌v�Z���@

�l�N���ی����T���́A�l�N���ی��̌_����ɂ���ĐV���x�Ƌ����x�ɕ������܂��B

�_�����2012�N�i����24�N�j�P���P���ȍ~�̏ꍇ�͐V���x�A2011�N�i����23�N�j12��31���ȑO�͋����x�ƂȂ�A�T���z�̌v�Z���@�ƍT�����x�z�́A���L�̕\�P�`�S�̂Ƃ���ł��B

��̓I�ɁA�V���x�̍T���z�̏���͏����ł��S���~�A�Z���ł�2.8���~�ŁA�����x�̏ꍇ�́A�����ł��T���~�A�Z���ł�3.5���~�ƂȂ�܂��B

�\�P �V���x�̌l�N���ی����T���z�i�����Łj�̌v�Z���@

| ������ | |

|---|---|

| �N�ԕ����ی����z | �T���������z |

| 20,000�~�ȉ� | �����ی����S�z |

| 20,000�~�� 40,000�~�ȉ� |

�i�����ی����~1/2�j�{ 10,000�~ |

| 40,000�~�� 80,000�~�ȉ� |

�i�����ی����~1/4�j�{ 20,000�~ |

| 80,000�~�� | 40,000�~ |

�\�Q �V���x�̌l�N���ی����T���i�Z���Łj�̌v�Z���@

| �Z���� | |

|---|---|

| �N�ԕ����ی����z | �T���������z |

| 12,000�~�ȉ� | �����ی����S�z |

| 12,000�~�� 32,000�~�ȉ� |

�i�����ی����~1/2�j�{ 6,000�~ |

| 32,000�~�� 56,000�~�ȉ� |

�i�����ی����~1/4�j�{ 14,000�~ |

| 56,000�~�� | 28,000�~ |

�\�R �����x�̌l�N���ی����T���z�i�����Łj�̌v�Z���@

| ������ | |

|---|---|

| �N�ԕ����ی����z | �T���������z |

| 25,000�~�ȉ� | �����ی����S�z |

| 25,000�~�� 50,000�~�ȉ� |

�i�����ی����~1/2�j�{ 12,500�~ |

| 50,000�~�� 100,000�~�ȉ� |

�i�����ی����~1/4�j�{ 25,000�~ |

| 100,000�~�� | 50,000�~ |

�\�S �����x�̌l�N���ی����T���z�i�Z���Łj�̌v�Z���@

| �Z���� | |

|---|---|

| �N�ԕ����ی����z | �T���������z |

| 15,000�~�ȉ� | �����ی����S�z |

| 15,000�~�� 40,000�~�ȉ� |

�i�����ی����~1/2�j�{ 7,500�~ |

| 40,000�~�� 70,000�~�ȉ� |

�i�����ی����~1/4�j�{ 17,500�~ |

| 70,000�~�� | 35,000�~ |

�V���x�Ƌ����x�A���ꂼ��ɊY������_����ꍇ�̌v�Z���@

�V���x�Ƌ����x�̌_����ꍇ�́A�V���x�̌_��݂̂�\���A�����x�̌_��݂̂�\���A�V���x�Ƌ����x�����Z���Đ\���A�ƂR�̕��@����I���ł��܂��B���̍ہA�T���z���ő�ɂȂ���@��I�т܂��傤�B

���̏ꍇ�A�����ł̍T���z�Ɋւ��ẮA�����x�̌_��̔N�ԕ����ی������U���~���邩�ǂ������A�\�����@��I�ԂƂ��̖ڈ��ɂȂ�܂��B�U���~����ꍇ�͋����x�̌_��݂̂�\�����A���ɂU���~�������ꍇ�́A�V���x�Ƌ����x�����Z���Đ\�����邱�ƂōT���z���ő�ɂȂ�܂��B

�\������ۂ́A�N�ԕ����ی����ƍT���z���m�F���������ŁA�œK�Ȑ\�����@��I�����Ă��������B

�l�N���ی����T������ƁA�ŋ��͂�����߂�H

�T���z�̌v�Z���@���킩�����Ƃ���ŁA�N��500���~��30�Βj���i��Ј��E�}�{�Ƒ��Ȃ��j���ɁA�N�ԕ����ی���12���~�i���z�P���~�j�Ōl�N���ی����T�������ꍇ�A�ŋ���������߂�̂����Ă����܂��傤�B

�N�Ԏx���ی���12���~�ɑ��āA�����ł̍T���z��4���~�A�Z���ł̍T���z��2.8���~�ƂȂ�܂��B

�܂��A���^�����T����l�N���ی����T���Ȃǂ̊e��T����K�p���A�ېŏ�����232���~�ɂȂ�Ɖ��肵�܂��B

�����ŗ��͉ېŏ������z�ɂ���ĈقȂ�A����̗�ł͉ېŏ�����232���~�̂��߁A���L�̕\�T���珊���ŗ���10���ƂȂ�܂��B�Z���ł͉ېŏ������z�ɊW�Ȃ��A�ꗥ10���ł��B

�\�T �����ł̑��Z�\

| �ېŏ������z | �ŗ� | �T���z |

|---|---|---|

| 195���~���� | 5% | 0�~ |

| 195���~�ȏ� 330���~���� |

10% | 97,500�~ |

| 330���~�ȏ� 695���~���� |

20% | 427,500�~ |

| 695���~�ȏ� 900���~���� |

23% | 636,000�~ |

| 900���~�ȏ� 1,800���~���� |

33% | 1,536,000�~ |

| 1,800���~�ȏ� 4,000���~���� |

40% | 2,796,000�~ |

| 4,000���~�ȏ� | 45% | 4,796,000�~ |

�ȏ�̂��Ƃ���A�����ł̍T���z4���~��10���̏����ŗ���K�p���A�����ł�4,000�~�y������܂��B�Z���ł��A�T���z2.8���~�Ɉꗥ��10����K�p���A2,800�~�y������܂��B

����āA���v6,800�~�̌��ł������܂�܂��B

���̂悤�ɁA�l�N���ی����T�������p���邱�ƂŁA���N���̐ߐŌ��ʂ����҂ł��܂��B

�Ȃ��A�ݐi�ېŐ��x�ɂ���āA�����������قǏ����ŗ����オ�邽�߁A�ߐŌ��ʂ��傫���Ȃ�܂��B

�N�������Ōl�N���ی����T����\������

���^�����҂͈�ʓI�ɁA�N�������Ōl�N���ی����T����\�����܂��B

��������́A�N�������ł̐\���̗���A�ی����T���\�����̏������Ȃǂ�������܂��B

�����ی����T���ؖ����ȂǕK�v�ȏ��ނ�p�ӂ���

�l�N���ی����T���̐\���ɕK�v�Ȑ����ی����T���ؖ����́A10������ɉ������Ă���ی���Ђ���͂��܂��B�ی���Ђɂ���ẮA�d�q�f�[�^�i�d�q�I�T���ؖ����j�Ŏ擾�ł���ꍇ������܂��B

�܂��A�l�N���ی����Ő��K�i�����t�����Ă���ꍇ�A�l�N���ی����T���ؖ����̖��ڂŏؖ��������s����邱�Ƃ����邽�߁A�悭�m�F���Ă��������B

�͂����ی����T���ؖ����́A�Ζ���Ŕz�z�����u���^�����҂̕ی����T���\�����v�Ƃ��킹�Ē�o���܂��B�Ζ��悪�d�q���Ή������Ă���ꍇ�A�d�q�f�[�^�ł̒�o���\�ł��B

�������A�ی����T���ؖ����������ꍇ�́A�ی���Ђɖ₢���킹�čĔ��s�̎葱�����s���Ă��������B�ی���Ђɂ���ẮA��p�T�C�g����Ĕ��s�˗����\�ȏꍇ������܂��B

�l�N���ی����T���̏�����

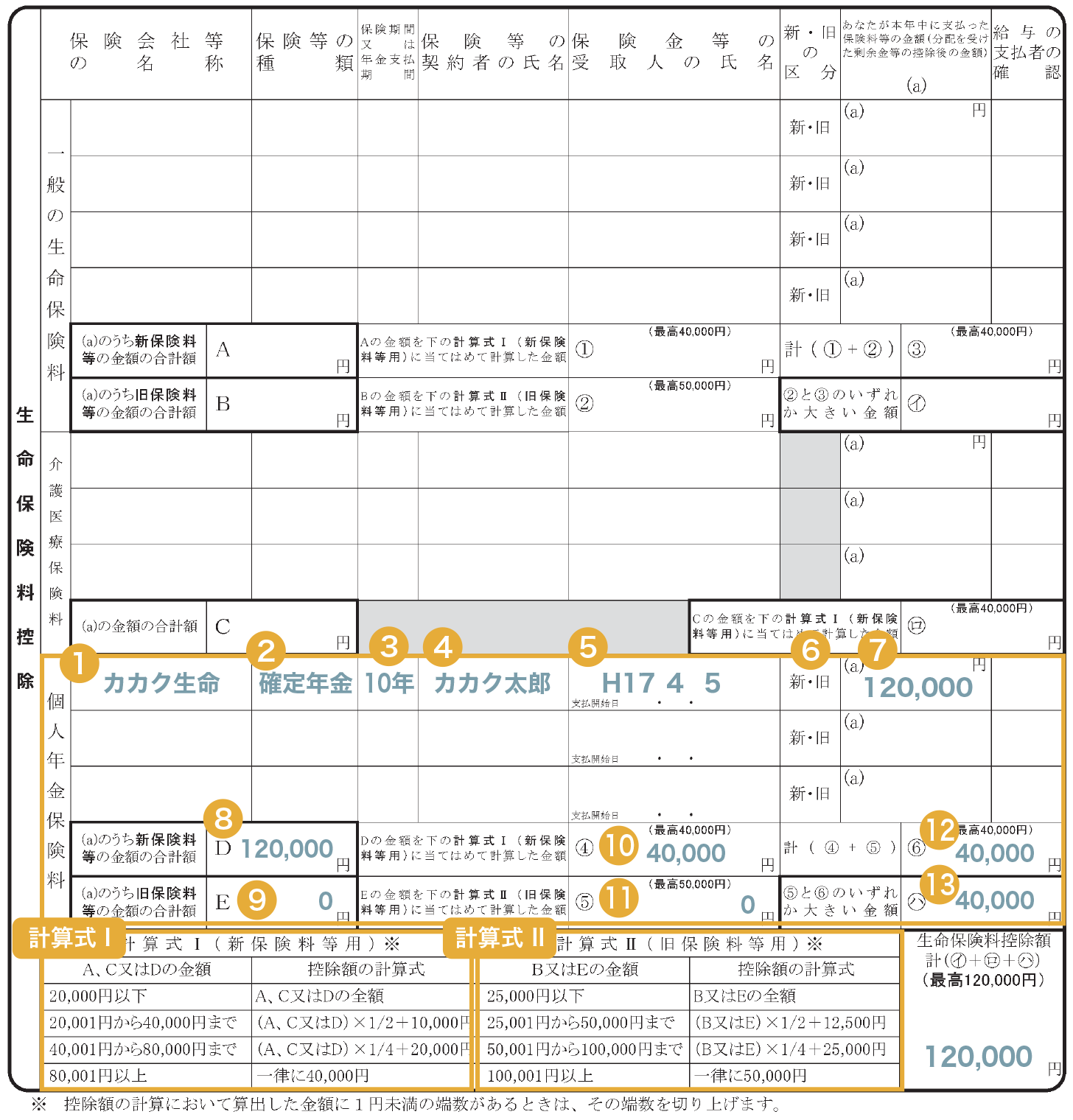

�u���^�����҂̕ی����T���\�����v�ɂ���l�N���ی����T���̏��������A���L�}�U�̋L�����{�A�L�����@�ƂƂ��ɐ������܂��B

�}�U �l�N���ی����T���̋L�����{

�l�N���ی����T���̋L�����@

�ȉ��@�`�F�̍��ڂ́A�茳�ɂ��鐶���ی����T���ؖ����̋L�ړ��e�𐳂����]�L���Ă��������B

- �@�@�ی���Ж��i���̉j���L��

- �A�@�ی��̎�ނ��L���@�@��F�m��N���A�L���N���A�I�g�N��

- �B�@�N���̎x�����Ԃ��L���@�@��F10�N�A20�N

- �C�@�_��҂̎������L��

- �D�@�N���x���J�n�����L��

-

�E�@�u�V���x�v�u�����x�v�̋敪��I��

- ���ӓ_

- �E�V���x�́A�_�����2012�N�i����24�N�j�P���P���ȍ~�̕ی��A�����x�́A2011�N�i����23�N�j12��31���ȑO�̕ی�

-

�F�@�u12�������_�̐\���\��z�v���L��

- ���ӓ_

- �E�\��x���z�A�\��\���z�ȂǂƋL�ڂ���Ă���ꍇ������

- �E�T���ؖ������ɋL�ڂ̂���u�ؖ��z�v�́A�ی���Ђ��P���P������T���ؖ����s����܂ł̊��ԂɎx�������ی����z

- �E����āA�ؖ��z���L�����Ȃ��悤����

- �E�N�����̏ꍇ�A�ؖ��z�̗��݂̂ɋL�ڂ���Ă��邱�Ƃ�����

- �G�@�V�ی����́u12�������_�̐\���\��z�v�̍��v�z���L��

- �H�@���ی����́u12�������_�̐\���\��z�v�̍��v�z���L��

-

�I�@�V�ی����̍��v�z���A�v�Z��I�ɓ��Ă͂߂Čv�Z���A�Z�o���z���L��

- ���ӓ_

- �E�Z�o�������z�ɂP�~�����̒[��������ꍇ�A�[�����グ��

-

�J�@���ی����̍��v�z���A�v�Z��II�ɓ��Ă͂߂Čv�Z���A�Z�o���z���L��

- ���ӓ_

- �E�Z�o�������z�ɂP�~�����̒[��������ꍇ�A�[�����グ��

-

�K�@�I�ƇJ�̍��v�z���L��

- ���ӓ_

- �E40,000�~����ꍇ�́A40,000�~�ƋL��

-

�L�@�J�ƇK�̂����A�傫���ق��̋��z���L��

- ���ӓ_

- �E40,000�~����ꍇ�́A40,000�~�ƋL��

�N���������Ԃɍ���Ȃ������ꍇ�Ȃǂ́A�m��\���ōT������

�N�������ł̐\�����Ԃɍ���Ȃ������ꍇ�́A2026�N�i�ߘa�W�N�j2��16���i���j���瓯�N3��16���i���j�̊ԂɁA���g�Ŋm��\�������邱�ƂŊҕt�����܂��B

���̂ق��A���c�Ǝ҂�t���[�����X�A���Ə������N��20���~�ȏ゠��ꍇ�Ȃǂ��A�m��\��������K�v������܂��B

�܂��A�N��������Y��Ă��܂����ꍇ�ł��A�T�N�ȓ��Ɋm��\�����s�����ƂōT�����K�p����܂��B

�N���������\�ȏꍇ�͊m��\�����s���K�v���Ȃ����߁A�N�������ŕK�v�ȍT��������悤�A�\�����@��\�����̏����������O�Ɋm�F���Ă����Ƃ悢�ł��傤�B

�l�N���ی��ɉ�������Ƃ��ɒ��ӂ��ׂ��Ő���̃|�C���g

�l�N���ی��͔N����掞�ɐŋ��������邽�߁A�����̍ۂɂ́A�Ő��̎d�g�݂ɂ��Ēm���Ă����K�v������܂��B

�����ł́A���̒��ӂ��ׂ��|�C���g��������܂��B

���l�ɂ���ĔN����掞�̐ŋ����قȂ�

�_��ҁi�ی������S�ҁj�ƔN���̎��l������l���ǂ����ŁA�N�������ۂɂ�����ŋ����قȂ�܂��B

�_��҂Ǝ��l������̏ꍇ

�����ł�������

�_��҂Ǝ��l���قȂ�ꍇ

�N�����J�n�N�͑��^�ŁA�Q�N�ڈȍ~�͏����ł�������

��L�̂悤�ɁA�_��҂ƔN�����l������l�̏ꍇ�́A���N���N���ɏ����ł�������܂��B

����A�N�����l���_��҂̔z��҂ȂǁA�_��҂ƈقȂ�ꍇ�A�Q�N�ڈȍ~�͏����ł�������܂��B���̍ہA�Q�N�ڈȍ~�͔z��҂̏����Ƃ��ĉ��Z����܂��B

����ɂ���āA�z��҂̍��v�������z��58���~�i���^�����݂̂̏ꍇ�͔N��123���~���j����Ɣz��ҍT�������Ȃ��Ȃ�܂��B

�������A���v�������z��133���~�ȉ��i���^�����݂̂̏ꍇ�͔N��201��6��~�����j�ł���A�z��ғ��ʍT�����K�p����邱�Ƃ�����܂��B

���̂悤�ɁA�T���̎�ނ��ς��ꍇ��A�T�������Ȃ��\�������邽�߁A�N�������O�Ɋm�F���Ă����Ƃ悢�ł��傤�B

�l�N���ی��̋L���ꗗ

��b�m��

�l�N���ی��̑I�ѕ�

- �l�N���ی��̑I�ѕ�

- �V��N���̎z

- �V��ɕK�v�Ȏ���

- �l�N���N�z�̕���

- �l�N���ی����̕���

- �l�N���̋��t�J�n�N��

- �l�N���̋��t����

- �ϊz�N���ƒ�z�N���Ƃ�

- �l�N���ی����T���Ƃ́H�N�������Őŋ��͂�����߂�H

- �l�N���ی��Ɛŋ�

���ώ����ƕ��ϗ]��

- �l�N���ی����T���Ƃ�

- �l�N���ی����T�����邽�߂̏���

- �l�N���ی����T�����x�z�̌v�Z���@

- �l�N���ی����T������ƁA�ŋ��͂�����߂�H

- �N�������Ōl�N���ی����T����\������

- �l�N���ی��ɉ�������Ƃ��ɒ��ӂ��ׂ��Ő���̃|�C���g