�u���i.com �ی��v�́A������� �J�J�N�R���E�C���V���A�����X���ی��_������̑㗝�E�}����s���܂��B

�\������

�ی������Z�o���邽�߂Ɂu���ݒn�v�u�����̍\���v�u�z�N���v��I�����Ă�������

- �ڍ���

- �����ی����z�F2,000���~

- �ƍ��ی����z�F500���~

- �n�k�ی��F����

- �⏞���e�F�u�ЁA�����A�j��A�����v�u���ЁA�Ђ傤�ЁA��Ёv�u����A���̔A���ʂ�A�����傤�v�u�j���A�����v

���z36�N�ȏ�̕����̕ی��������m�F���ꂽ�����́A�ꊇ���ς������炲�˗����������B

- �l�C�����L���O��

��r�\�ȉЕی�9���i���A�\�������ɊY������5���i��\��

�E�L�ڂ��Ă���ی����́A�ی��n������2025�N10��1�����݂̂��̂ł��B

�E���z�N���̌��z���͕ی��n�����̑O���Ƃ��Ď��Z���Ă��܂��B�����V�Ђ͓���

�@���Ƃ��Εی��n������2025�N10��1���Ō��z�N�����V�z�̏ꍇ�A���z�N����2025�N9���ƂȂ�܂��B

�E�n�k�ی����ɂ͌��z�N�����i10���j���K�p����Ă��܂��B

�@�ϐk�����Ȃǂ��K�p�ł���ꍇ�A�ی������ύX�ɂȂ�\��������܂��B�ڍׂ́u�n�k�ی��̕ی����E�����v�����m�F���������B

�@�n�k�ی��̌_��N���͉Еی���1�N�A5�N�̏ꍇ�͓���̌_��N���Ŏ��Z���Ă��܂��B

�E�n�k�ی����z�́A�Еی����z��50���Őݒ肵�Ď��Z���Ă��܂��B

�E�u�⏞�J�n�܂ł̓����v�́A�������������ɕs�����Ȃ��ꍇ�̓����ƂȂ�܂��B���_��̏����Ȃǂɂ��A�lj��œ����������邱�Ƃ��������܂��B

�E�e�ی���Ђɂ���ĉЕی��_��Ɋւ�������K�C�h���C���͈قȂ�܂��B�ڍׂ͊e�ی���Ѓy�[�W�ł��m�F���������B

�E�����L���O�����T�v�F�_�����������B�J�J�N�R���E�C���V���A�����X����/ �������ԁF2026/3/1�`2026/5/31

�⏞�ʁ@�Еی��̕ی�������

| �ی��� | |||||

|---|---|---|---|---|---|

| ��ˌ��� |

H�\�� �i�ؑ��j |

100,800�~ | 47,520�~ | 28,410�~ | 9,120�~ |

|

T�\�� �i�S���A�ωE���ωΌ��z���Ȃǁj |

66,330�~ | 35,280�~ | 15,300�~ | 5,250�~ | |

| �}���V���� | M�\�� | 51,900�~ | 31,560�~ | 7,770�~ | 4,140�~ |

| �⏞���e | |||||

| �ЁA�����A�j��A���� | |||||

| ���ЁA�Ђ傤�ЁA��� | |||||

| ���� | |||||

| ����A���̔A���ʂ�A�����傤 | |||||

| �j���A���� | |||||

- �O�����

- �ی���ЁF���V�� �A ���i���F���Ɓi�����j�h�N�^�[�Еی��i���܂��̕ی��j �A �����̏��ݒn�F�����s �A �ƍ��⏞�z�F300���~ �A �ی��J�n���F2024/10/1 �A �_��N���F5�N �A �����⏞�z�F1500���~ �A �ʐρF100�u �A���z�N���F2024/10 �A �ی����x�����@�F�����ꊇ���� �A �����F��p�Z�� �A ���ȕ��S�z�F�j���E�������s�����˔��I�Ȏ��́A���ʂꓙ5���~�@����ȊO��0�~ �A����F���̎�����p�⏞����A����1���n�A������

- ���g�̏����ɍ������ی���T��������

- �����Z���A���p�Z��ɂ��Ă����k��������

- ���Ɨp�����ɂ��Ă����k��������

�⏞�̑I�ѕ��E�����f�[�^�E�R���T���^���g����̃A�h�o�C�X

�Еی��́A�Ђɑ���⏞�͂������̂��ƁA���ЁA���ЂȂǎ��R�ЊQ�̂ق��A���ʂ�A�����A����Ȃlj����̎��̂��⏞���邱�Ƃ��ł��܂��B�܂��A�Еی��̕ی����́A�t�т���⏞���e�ɂ���đ傫���ς���Ă��邽�߁A�œK�ȕ⏞��I�Ԃ��Ƃ��K�v�ł��B

�Еی��̑�\�I�ȕ⏞�̑I�ѕ�������f�[�^�A�R���T���^���g����̃A�h�o�C�X���܂Ƃ߂܂����B�⏞��I�ԍۂɁA���ЎQ�l�ɂ��Ă��������B

���ݏZ��̉Еی�

���ݏZ��̏ꍇ�A�����͂����g�̏��L���ł͂Ȃ��̂ŋ��Z�҂́u�ƍ��̕ی��v�ɉ������܂��B

���ݏZ��̉Еی��̍l�����ɂ��Ċm�F���Ă݂܂��傤�B

�p����

| ���Ă��̂ق��� �����ی����z |

�Ђ��͂��߂Ƃ���ЊQ���ɂ�茚���ɑ��Q���������ꍇ�Ɏx������ی����̌��x�z�ł��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �������ق��� �ƍ��ی����z |

�Ђ��͂��߂Ƃ���ЊQ���ɂ��ƍ��ɑ��Q���������ꍇ�Ɏx������ی����̌��x�z�ł��B

���ڂ����m�肽�����́u�ƍ��̕ی����z�����߂��v���Q�Ƃ��������B |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| ������ق��� �n�k�ی� |

�n�k�╬�Ȃǂɂ���Ĕ��������A�Z���ƍ��̑��Q��⏞����ی��ł��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �������A�炭�炢�A�͂�A���͂� �ЁA�����A�j��A���� |

������炢�A���Γ��ɂ��ЁA�����A�K�X�R��Ȃǂɂ��j��E�����̑��Q��⏞���܂��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �ӂ������A�Ђ傤�����A������ ���ЁA�Ђ傤�ЁA��� |

�䕗�A�����A�\���Ȃǂ̋������A蹁i�Ђ傤�j�A����A����Ȃǂɂ�鑹�Q��⏞���܂��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �������� ���� |

�䕗��\���J�Ȃǂ������ŋN����^���E�����E�y������Ȃǂɂ�鐅�Ђ̑��Q�i��1�j��⏞���܂��B �x���v��

�E�Ē��B���z�i��3�j��30%�ȏ�̑��Q�����ꍇ ���Q�ی����̎x�������z ���Q�ی����i�ی����z������j �� ���Q�z �[ �ƐӋ��z

��3 �ی��̖ړI�i������ƍ��j�Ɠ����̂��̂�V�������z������w�������肷��ۂɕK�v�ƂȂ���z�B�Ē��B���z�̖��O�́A�ی���Ђɂ���āu�Ď擾���z�v��u�V���v�A�u�ی����z�v�ȂnjĂі����قȂ邱�Ƃ�����

�u�藦�����v�̋L�ڂ����鏤�i�́A��L�Ɍ��炸���Q�̒��x�ɂ���Ďx������ی����z�����܂�܂��B�ڍׂ͊e�ی���Ђ̃T�C�g��p���t���b�g�Ȃǂ����Q�Ƃ��������B

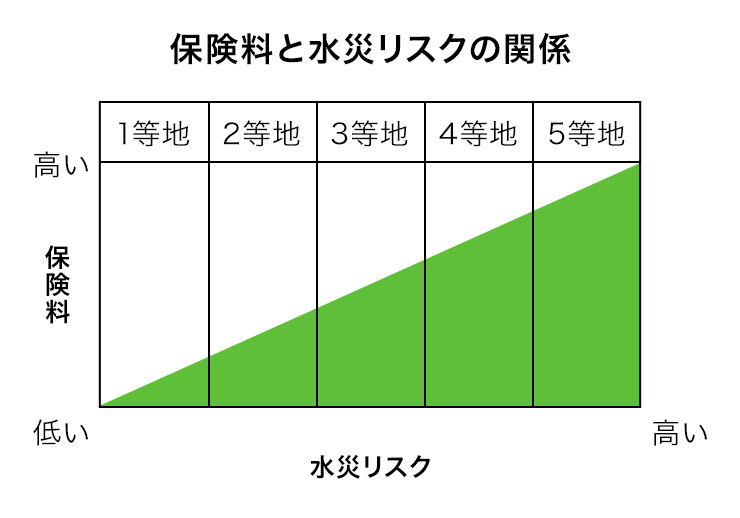

���Еی����̌��܂��

���i.com�ی��Ōf�ڂ��Ă��鐅�Еی����́A���Ѓ��X�N���ł��Ⴍ�A�ی������������Г��n�ŎZ�o�������̂ł��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �Ƃ��Ȃ� ���� |

����ɂ�铐��i�Ƃ�����j�E�����E�����Ȃǂ̑��Q��⏞���܂��B |

|---|---|

| �Ԃ������Ђ炢 ���̔� |

�����O�����畨�̂������E�E�Փ˂������Ƃɂ�鑹�Q��⏞���܂��B |

| �݂��ʂ� ���ʂ� |

���r���ݔ��̎��̂⑼�l�̌ˎ��Ő��������̂ɔ����R���ɂ�鐅�ʂꑹ�Q��⏞���܂��B |

| �������傤 �����傤 |

�W�c�s���Ȃǂɔ����\�͍s�ׁE�j��s�ׂɂ�鑹�Q��⏞���܂��B |

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �͂���E������ �j���E���� |

�̈ӂłȂ��A�\���s�\���˔��I�Ȏ��̂������Ƃ��Đ��������Q��⏞���܂��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| ���������� �\������ |

�ی����i�ɂ��A���\�����݂̗��ꂪ�قȂ�܂��B �l�b�g�\�����݂̏��i

�u�l�b�g�\�����݁v�{�^���������Ă��������ƁA�e�ی���ЃT�C�g�ɑJ�ڂ��܂��B �ڍ��ς��肩�炨�\�����݂̏��i

�u�ڍ��ς��肩��\�����݁v�������Ă��������A�t�H�[���ɕ������E��]�̕⏞����͂���ƁA�ڍׂ̌��Ϗ�������肢�������܂��B �ڍ��ς��肩�炨�\�����݂̏��i���ς��肩��_��܂ł̗���

|

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| ������E�ӂE�Ȃ݂ɂ��Ƃ������E������ �n�k�A���A�Ôg�ɂ��|��A�� |

�n�k�╬�Ȃǂɂ���Ĕ��������ЂȂǂɂ��Z���ƍ��̑��Q��⏞����ی��ł����A�Еی��ł͕⏞����܂���i��1�j�B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| ����������Ђ悤�i��Ђ悤�j ���̎�����p�i�Վ���p�j |

���̎�����p�i�Վ���p�j�Ƃ́A���Q�ی������x������ׂ��ꍇ�ɁA���Q�ی����Ƃ͕ʂɁA���Q�ی����z�ɋL�ڂ���Ă���x���������悶�����z���x������⏞�ł��B�e���i�ɂ���Ďx����������x�z�ɈႢ������܂��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �Ƃ��ׂЂ悤 ���ʔ�p |

�⏞����鎖�̂������őS�āE�S���ꍇ�Ɍ���A��{�⏞�ɉ����Ďx�������p�ی����ł��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| ���������Ђ悤 �n�k�Д�p |

�n�k�E���A�����ɂ��Ôg�������Ƃ���ЂŁA���Ĉȏ�̑��Q�����Ƃ��Ɏx�������p�ی����ł��B

�n�k�ی��ɉ������Ă��Ȃ��Ă��x�����܂��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �ق��傤�������܂ł̂ɂ����� �⏞�J�n�܂ł̓��� |

�⏞�J�n�܂łɂ���������̂��Ƃł��B �l�b�g�\�����݂̏��i �u�l�b�g�\�����݁v�{�^���������A�e�ی���ЃT�C�g�ɑJ�ڂ̂����A�\�����ݎ葱�������{����������⏞�J�n�܂ł̖ڈ��̓����ƂȂ�܂��B �ڍ��ς��肩�炨�\�����݂̏��i

�t�H�[���ɂāA�ڍׂ̌��Ϗ����˗����A������A�\�����ރv���������肵�܂�����A���Ђ����ē�����菇�ɉ����Ă��\�����ݎ葱�����Ă��������܂��B ���u�⏞�J�n�܂ł̓����v�́A�������������ɕs�����Ȃ��ꍇ�̓����ƂȂ�܂��B���_��̏����Ȃǂɂ��A�lj��œ����������邱�Ƃ��������܂��B |

|---|

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђɂ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�p����

| �����˂� �z�N�� |

����������������̌o�ߔN���̂��Ƃł��B�����g�̕����ɍł��߂��z�N����I�����Ă��������B |

|---|

�����̍\��

�����̍\����I�����Ă�������

�����̍\�����킩��Ȃ�����

�����炩��m�F�ł��܂�

�����̍\���͂ǂ��I�������炢���́H

�����g�̕������ǂ̍\�����ʂɊY�����邩�A�m�F���Ă݂܂��傤�B

�����̍\�����ʂ̊m�F

�����̍\���i���̎�ށj��I�����Ă�������

���̏�m�F�ł��鏑��

���قȂ�\�������݂��鑢��̕����̏ꍇ�ȂǁA�Y������\����������Ȃ����͕��Ђ܂ł��₢���킹���������B

�����ی����z�͂�����ɐݒ肷��H

�������V�z�̏ꍇ

�����݂̂̍w�����z�Ɉ�ԋ߂����z��I�����Ă��������B

�������݂̂̍w�����z���킩��Ȃ��ꍇ�́A�ȉ��̌v�Z�c�[�����g�p���ĎZ�o���Ă݂Ă��������B

�������V�z�łȂ��ꍇ

�v�Z�c�[�����g�p���āA���đւ��ɕK�v�ȋ��z���Z�o���邱�Ƃ��ł��܂��B

�����̌��đւ��ɕK�v�ȋ��z�̎Z�o���@

����L�͐V�z��P���@�ɂĕ]�����Z�o�����ꍇ�̋��z�̈��ł��B�ی���Ђ��Ƃɕ]���z�͕ς��܂��B�I�[�_�[���C�h�Œ����Z���Ă���悤�ȕ��́A�قȂ�\���������܂��̂ŁA���ۂ̍w�����̋��z��ݒ肭�������B

���ڂ����m�肽�����́u�����̕ی����z�����߂��v���Q�Ƃ��������B

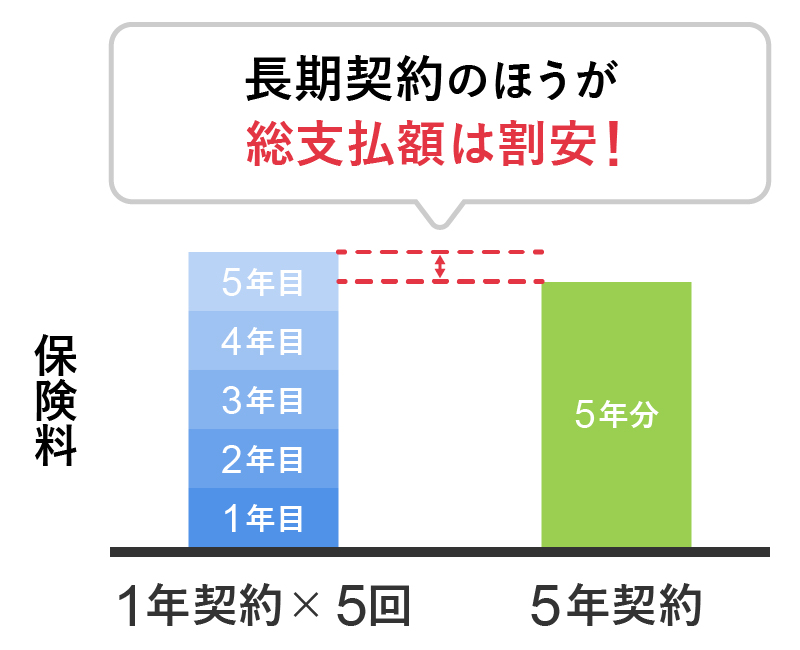

5�N�_���I�����郁���b�g�́H

�����_��̂ق������x���z������

1�N�_���1�N���ƂɌ_��X�V����ꍇ�ɔ�ׁA5�N�_��ňꊇ��������ق������������������g�[�^���̕ی����x���z�������Ȃ�܂��B

�ی����Ԃ͂ǂ��炪�������߁H

- �����_��

���x���z��}���������ɂ������� - 1�N�_��Ȃ�

��x�Ɏx�����ی�����}���������ɂ�������

���ڂ����m�肽�����́u�Еی��̕ی����Ԃ͒����������H�v���Q�Ƃ��������B

�y��W�����ԍ��z

�\�j�[���ۂ̐V�l�b�g�Еی��FSA20-286 / ieho�����فi�⏞�I���^�Z��p�Еی��j�FJI2024-375 / ���Ɓi�����j�h�N�^�[�Еی��i���܂��̕ی��j�FNH2407-0008 / �`���[���b�q�̃l�b�g�Еی��FA-251113-04 / THE ���܂��̕ی��u�l�p�Б����ی��v�FSJ25-10469(2025/12/01)

[��W�㗝�X�J�J�N�R���E�C���V���A�����X]

- �ی�

- �Еی�

- �ˌ������i.com

© Kakaku.com insurance, Inc. All Rights Reserved. ���f�]�ڋ֎~

���d�b�ł̂����k�������Ă���܂��I