![]()

![]()

地震保険 必要性・補償内容・保険料シミュレーション

更新日:2025年9月10日

地震保険と聞くと、地震に関する補償をしてくれる保険とイメージできますが、実際に火災保険への付帯を検討する際は本当に必要なのかどうか判断に迷う方も多いのではないでしょうか?

そこでファイナンシャルプランナーや住宅ローンアドバイザーとして活躍している平野敦之さんに地震保険を検討するポイントを聞いてみました。

ズバリ、

地震保険って必要ですか?

-

平野さん

-

持ち家にお住まいの場合、地震で住宅が倒壊しても建て直せるぐらい貯蓄が十分にある人は、必要性が低いといえます。

ただし、そこまでの貯蓄はなかなか難しいので、万が一の備えとして地震保険は必要といえるでしょう。

-

地震保険に加入したほうがいい人、必要性が特に高い人はいますか?

-

-

-

住宅ローン残債が多い人、貯蓄が少ない人などは、特に必要性が高いと考えます。

-

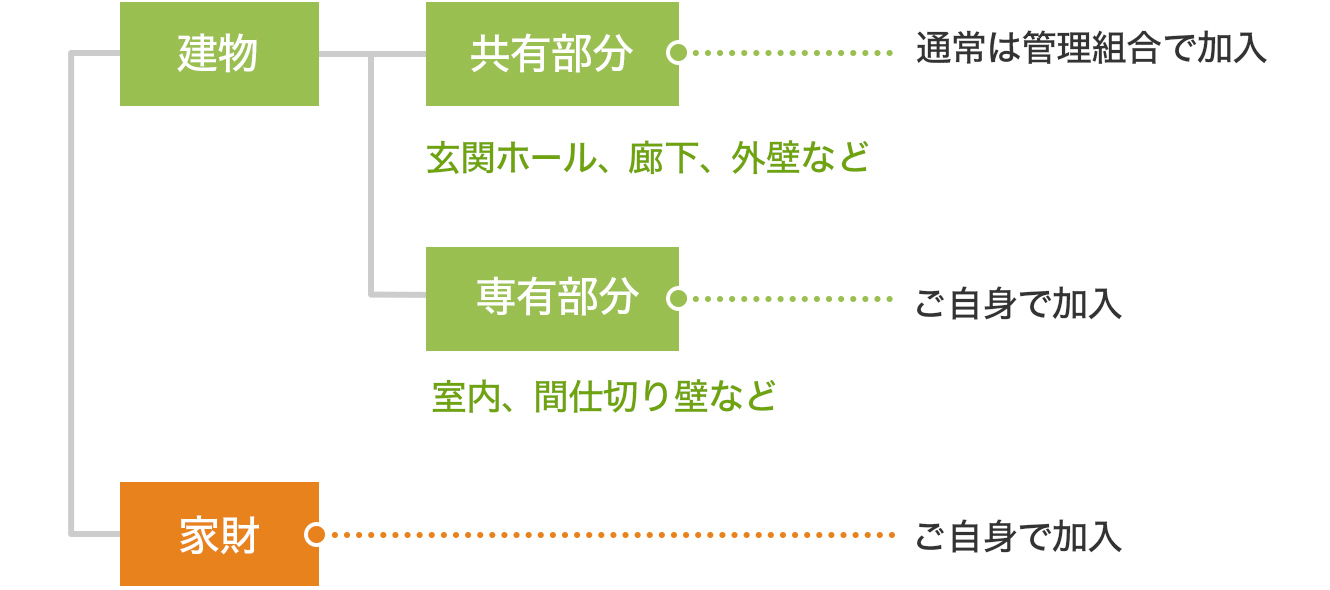

マンションでも、地震保険は必要ですか?

-

-

-

マンションは倒壊リスクこそ少ないものの、揺れで家財が被害を受ける可能性、地盤沈下などのリスクがあるため、備えは必要です。

-

どれくらいの人が地震保険に加入していますか?

-

-

-

火災保険に地震保険を付帯している人の割合は、平均で69.7%(※)です。東日本大震災以降、年々増えてきています。

出典:地震保険 都道府県別付帯率の推移(2024年度)(損害保険料率算出機構)

これだけ押さえましょう!地震保険のキホン

地震による住宅の損害を補償できるのは地震保険だけ

地震保険とは、地震や噴火などによって発生した、住宅や家財の損害を補償する保険です。

補償対象となる損害

また、地震による直接的な損害だけでなく、地震を原因とした火災や津波による損害も補償します。火災保険だけでは、これらの損害は補償されないため、地震保険で備える必要があります。

火災保険と地震保険の補償内容の違い

| 火災保険のみ | 火災保険 + 地震保険 |

|

|---|---|---|

| 火災 | 〇 | 〇 |

| 地震・噴火による火災 | × | 〇 |

| 地震・噴火による津波 | × | 〇 |

| 地震・噴火による倒壊 | × | 〇 |

地震火災費用保険金をお支払いする場合があります

加入には火災保険とセット契約が必要

地震保険の加入には、必ず火災保険とセットで契約する必要があります。

価格.com保険では、火災保険に地震保険をセットした場合の保険料を、サイトで今すぐご確認いただけます。

すでに火災保険に加入中の方でも中途付帯が可能です。加入状況などによって、地震保険の加入方法が異なりますので、以下よりご確認ください。

地震保険の

加入方法を確認する

- 火災保険のご加入状況を選択してください

-

- 火災保険をご加入された保険代理店はカカクコム・インシュアランスですか?

-

ご加入中の火災保険に地震保険を中途付帯することが可能です

カカクコム・インシュアランスにてご加入中の火災保険に地震保険を中途付帯することが可能です。以下よりご相談ください。

※「保障(補償)内容の変更」へチェックし、ご要望欄へ「地震保険の中途付帯」とご記入ください。

申し訳ございません。

ご加入中の保険会社へお問い合わせください。

火災保険へご加入いただいた保険代理店がカカクコム・インシュアランスではない場合、わからない場合については保険会社へ直接お問い合わせください。

ご加入に関してよくあるお問い合わせ

- 家財の地震保険だけ加入できますか?

- 火災保険とのセットになりますが、可能です。

- 最長何年まで契約できますか?

- 最長5年までの契約となります

- 保険料をクレジットカードで支払えますか?

- 火災保険と一緒に加入した場合は保険会社によってはクレジットカードで支払うことができますが、更新の際には使用できません。

もっと詳しく地震保険を知ろう

-

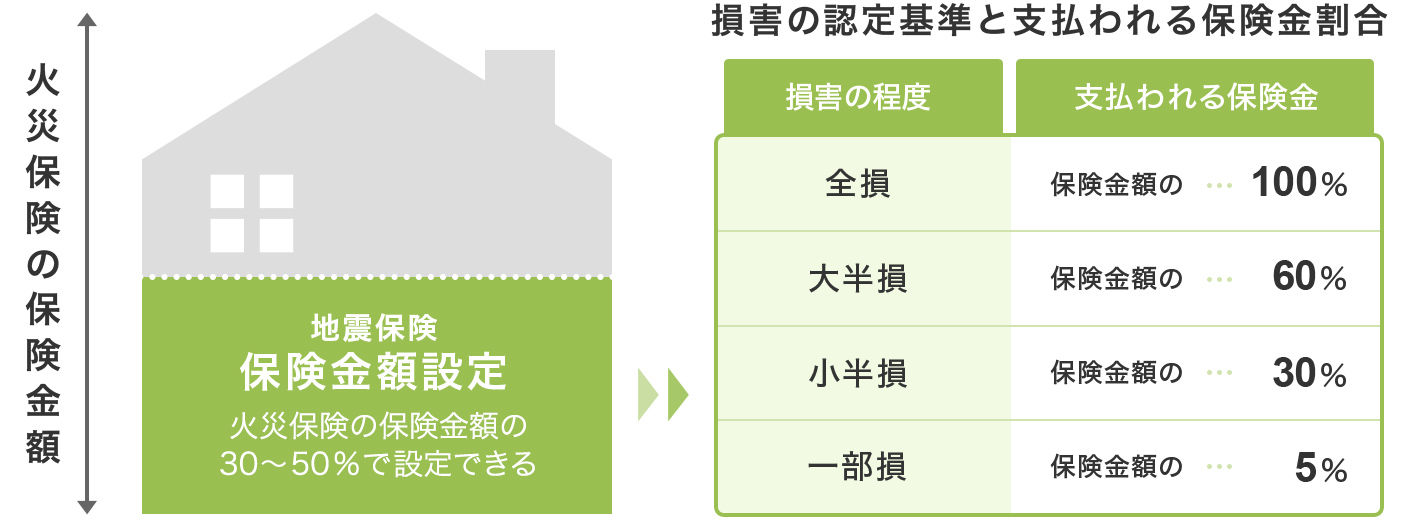

地震保険の保険金額

-

地震保険の保険料・シミュレーション

-

建物別の地震保険の必要性

補償内容が不安な方は

単独で加入でき、地震の被害に対する補償を

上乗せできる保険も検討してみましょう

地震保険の補償内容のみでは不安を感じる場合、地震保険にプラスして加入することで補償を手厚くできる商品への加入も、ご検討ください。火災保険の有無を問わずに、単体で加入することもできます。

-

東京海上日動

-

東京海上日動

年払保険料 保険金額 損害の認定区分 2,400円 震度7のとき20万円

震度6強のとき5万円観測震度に応じた定額をお支払い

損害確認は不要エコノミープランの場合

事故の連絡不要で、最短3日で保険金受取り

地震に備えるEQuick保険は、お住まいの地域で観測された震度に応じて定額の保険金をお支払いするため、事故のご連絡や東京海上日動による損害確認が不要です。最短3日(※)で、お客様ご指定の口座に保険金をお支払いします。

スマホで簡単申込み

地震に備えるEQuick保険は、お申込み手続きや保険金の受け取り手続きがネットで完結します!

社会インフラなどの稼働状況によっては、日数を要する場合があります

「地震に備えるEQuick保険」は、震度連動型地震諸費用保険のペットネームです。

25T-001434

-

SBIリスタ少額短期保険

-

SBIリスタ少額短期保険

月払保険料 保険金額 損害の認定区分 1,680円 300万円 世帯人数により上限額は異なる

全壊・大規模半壊・中規模半壊・半壊 ※半壊未満(準半壊・一部損壊)は補償対象外

保険金額300万円タイプ、東京都、非木造の場合

補償の上乗せが可能

地震保険で受け取る保険金とあわせてご利用可能。全損時の自己負担金を極力抑えることができます。

保険金の支払い基準が明確

保険金の支払い査定は保険会社による調査ではなく、地方自治体が調査し発行する「り災証明書」に基づいて支払われます。

大規模半壊の場合の補償額は保険金額の1/2、中規模半壊・半壊の場合は保険金額の1/6となります。

地震補償保険Resta(リスタ)に関するご注意

このウェブサイトは、地震補償保険Resta(リスタ)の商品概要を説明したものです。ご検討にあたっては重要事項説明書(契約概要・注意喚起情報)、普通保険約款を必ずご確認ください。地震補償保険Resta(リスタ)は地震保険料控除の対象外です。

2025年4月1日にSBIいきいき少額短期保険の地震補償保険事業がSBIリスタ少額短期保険へ承継されることに伴い、取扱商品が「SBIいきいき少短の地震の保険」から「地震補償保険Resta(リスタ)」に変更になります。保険料、保険金額等に変更はございません。

BS02-2025-2678(2025.02)

データで見る地震保険

地震保険の加入率の変化や、実際に大きな災害で支払われた金額をまとめました。

これらのデータを基に、改めて地震保険の必要性を考えてみましょう。

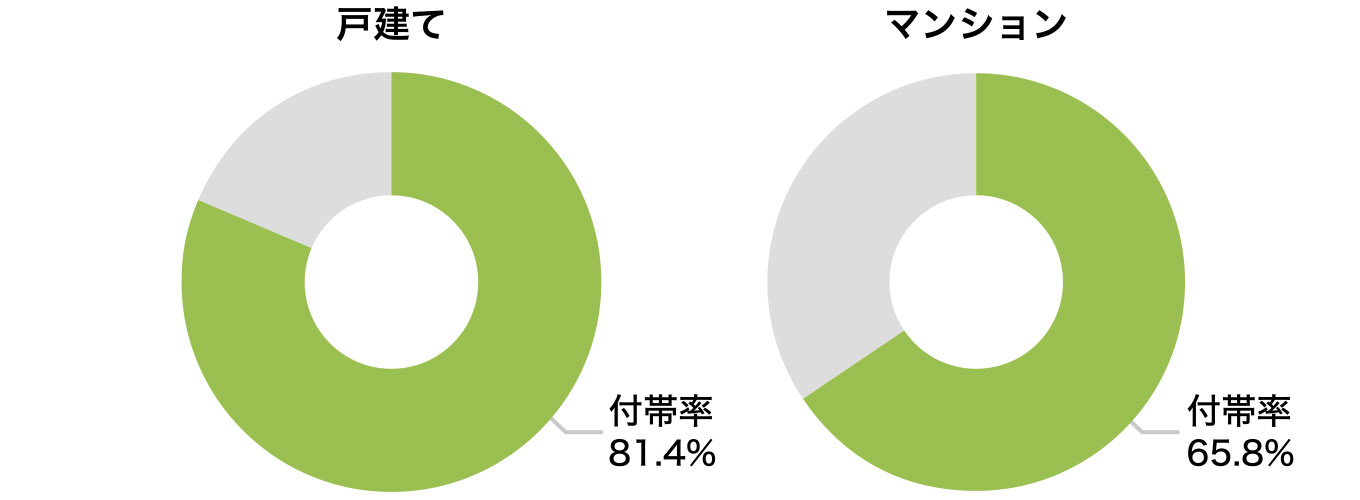

建物別の地震保険付帯率

- 調査概要:カカクコム・インシュアランスにおける申込者

調査期間:2023/4/1~2024/3/31

建物別の地震保険付帯率では、戸建てが72.8%、マンションが60.1%となりました。地震のリスクは、戸建てとマンション同様のため、どちらも半数以上の方が付帯しているものと考えられます。

都道府県別地震保険の加入率

-

都道府県 付帯率 北海道 70.9% 青森県 72.0% 岩手県 73.3% 宮城県 83.5% 秋田県 92.9% 山形県 64.0% 福島県 77.3% 茨城県 57.1% 栃木県 77.8% 群馬県 72.7% 埼玉県 62.8% 千葉県 62.6% 東京都 62.3% 神奈川県 61.9% 新潟県 74.7% 富山県 52.9% -

都道府県 付帯率 石川県 76.4% 福井県 68.4% 山梨県 87.5% 長野県 85.0% 岐阜県 79.7% 静岡県 66.4% 愛知県 75.2% 三重県 77.0% 滋賀県 75.6% 京都府 73.2% 大阪府 79.7% 兵庫県 79.0% 奈良県 78.3% 和歌山県 79.2% 鳥取県 64.7% 島根県 80.0% -

都道府県 付帯率 岡山県 66.1% 広島県 73.4% 山口県 66.7% 徳島県 71.4% 香川県 81.8% 愛媛県 82.9% 高知県 61.5% 福岡県 83.1% 佐賀県 81.8% 長崎県 69.2% 熊本県 78.0% 大分県 76.0% 宮崎県 80.0% 鹿児島県 75.8% 沖縄県 63.9%

- 調査概要:カカクコム・インシュアランスにおける申込者

調査期間:2023/4/1~2024/3/31

秋田県が92.9%と最も高い加入率となっており、2番目が山梨県となっています。おおむね過去に大きな震災被害に遭った地域では、加入率が比較的高くなる傾向にありますが、全国的では加入有無のバラつきがみられます。

しかし、加入率70%以上の都道府県が全体の約6割以上であることから、地震保険に加入する方は多いことが分かります。

地震による高額支払保険金事例

| 地震名 | 発生年月日 | 支払保険金 |

|---|---|---|

| 平成23年東北地方太平洋沖地震 | 2011年3月11日 | 1兆2,896億円 |

| 平成28年熊本地震 | 2016年4月14日 | 3,913億円 |

| 福島県沖を震源とする地震 | 2022年3月16日 | 2,782億円 |

| 福島県沖を震源とする地震 | 2021年2月13日 | 2,514億円 |

| 大阪府北部を震源とする地震 | 2018年6月18日 | 1,251億円 |

| 令和6年能登半島地震 | 2024年1月1日 | 1,042億円 |

| 平成7年兵庫県南部地震 | 1995年1月17日 | 783億円 |

| 平成30年北海道胆振東部地震 | 2018年9月6日 | 538億円 |

| 宮城県沖を震源とする地震 | 2011年4月7日 | 324億円 |

| 宮城県沖を震源とする地震 | 2021年3月20日 | 189億円 |

- 出典:地震による保険金の支払い(日本損害保険協会)

直近10年間でも、100億円を超える支払いが8件発生しましたが、いずれも滞りなく迅速に保険金が支払われています。

データ利用をご希望の方へ

「カカクコム・インシュアランス調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

データ利用をご希望の方へ

「カカクコム・インシュアランス調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

地震保険でよくある質問

- 地震保険の保険料相場はいくら?

- 人気、おすすめの地震保険は?

- 地震保険は必要なの?

- マンションも地震保険は必要?

- 保険料控除の対象となりますか?

- 控除証明書の再発行はできますか?

このページは補償内容の概要を説明したものであり、保険商品内容のすべてが記載されているわけではありません。あくまで参考情報としてご利用ください。

ご契約にあたっては、必ず「パンフレット」「約款」「重要事項説明書(契約概要・注意喚起情報)」をよくお読みください。詳細につきましては各社ホームページにてご確認ください。ご不明な点などがある場合には、カカクコム・インシュアランスまでお問い合わせください。

前提条件により保険料が異なります。実際に適用される保険料は各保険会社のホームページなどでご確認ください。

「パンフレット」などの資料を書面にてご希望の場合は代理店または各保険会社までご連絡ください(保険商品によっては書面でのパンフレットなどが存在しない場合がございますのでご了承ください)。

23T-001791